※本記事にはアフィリエイトリンク(広告)が含まれます。

「レバナス」と検索すると、「やめとけ」「危険」「後悔」というネガティブワードがズラッと並びます。

一方で、SNSをのぞけば「半年で資産2倍になった」「複利の力で爆益」という派手なスクショも流れてきます。

どっちが本当なのでしょうか?

結論から言うと、「レバナス=悪」でも「レバナス=最強」でもありません。

ただ、「長期積立で老後資金を作りたい人」と「レバナス」は、相性が良くない——というのが、冷静に商品設計を見たうえでの私の結論です。

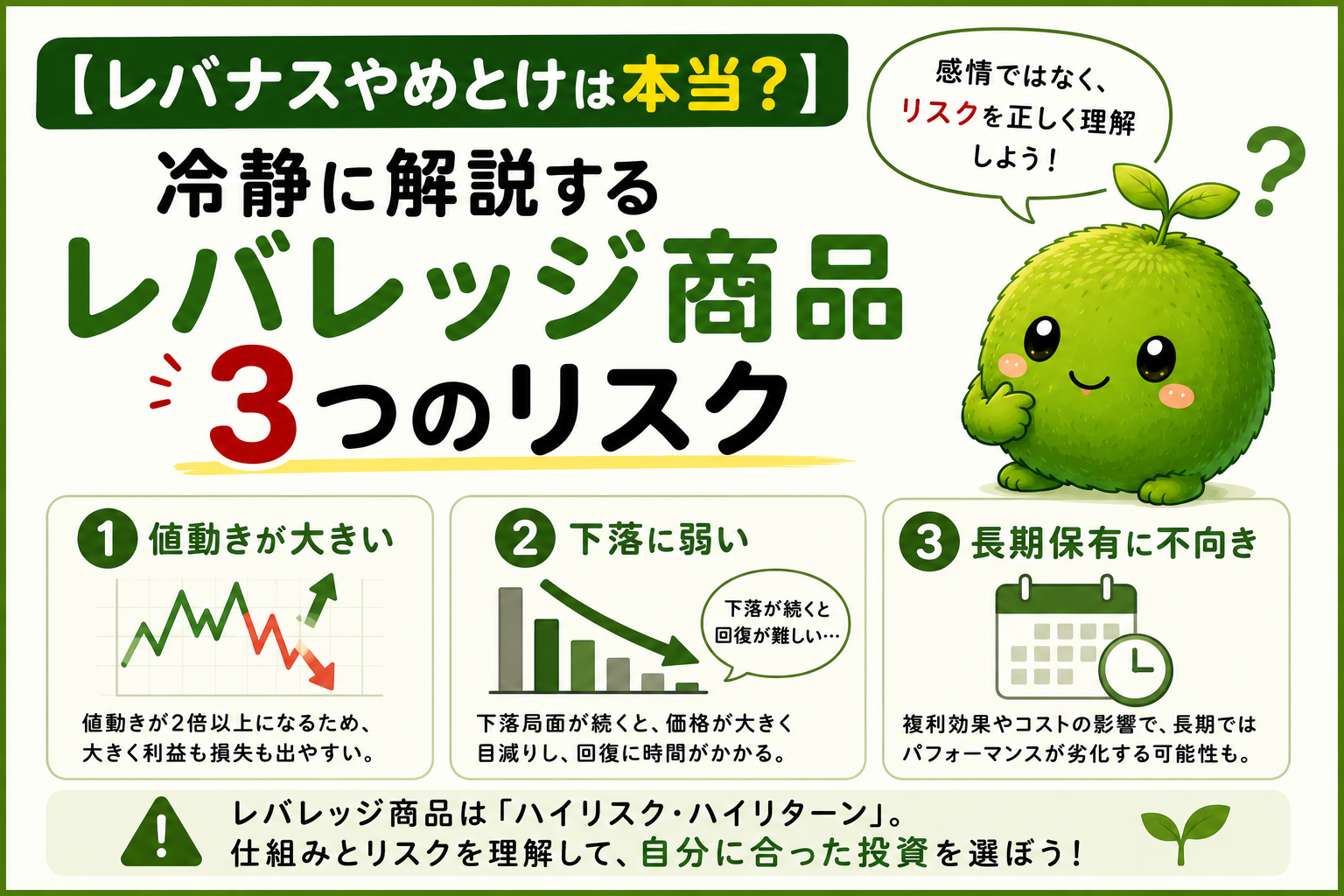

この記事では、「レバナスやめとけ」と言われる本当の理由を、3つのリスクに整理しながら冷静に解説していきます。

40代から投資を始めた私が、SNSの派手な情報にどう向き合っているのかも、実体験ベースでお話します。

投資を始めたばかりの頃、Xで「レバナスで爆益スクショ」を見て、「これに乗らなかったら損やん…」と本気で思いました。実際、買いボタンを押す寸前まで行ったんです。でも、商品の中身を1時間調べて、買うのをやめました。あとから振り返ると、その判断は正解でしたね。

💡 この記事の結論

✅ レバナスは 「長期積立に向かない設計」 の商品

✅ 「やめとけ」と言われる理由は、① 逓減リスク/② 下落耐性/③ 信託報酬の3つ

✅ 新NISAで買えないのは、長期資産形成に不向きと国が判断したから

✅ 派手なスクショに惑わされず、「地味な王道」を選ぶ方が40代以降は再現性が高い

そもそもレバナスとは?仕組みを30秒で理解

レバナスとは、ざっくり言えば「NASDAQ100の値動きを2倍に増幅する投資信託」のことです。

正式名称は「iFreeレバレッジ NASDAQ100」など、運用会社によって複数あります。

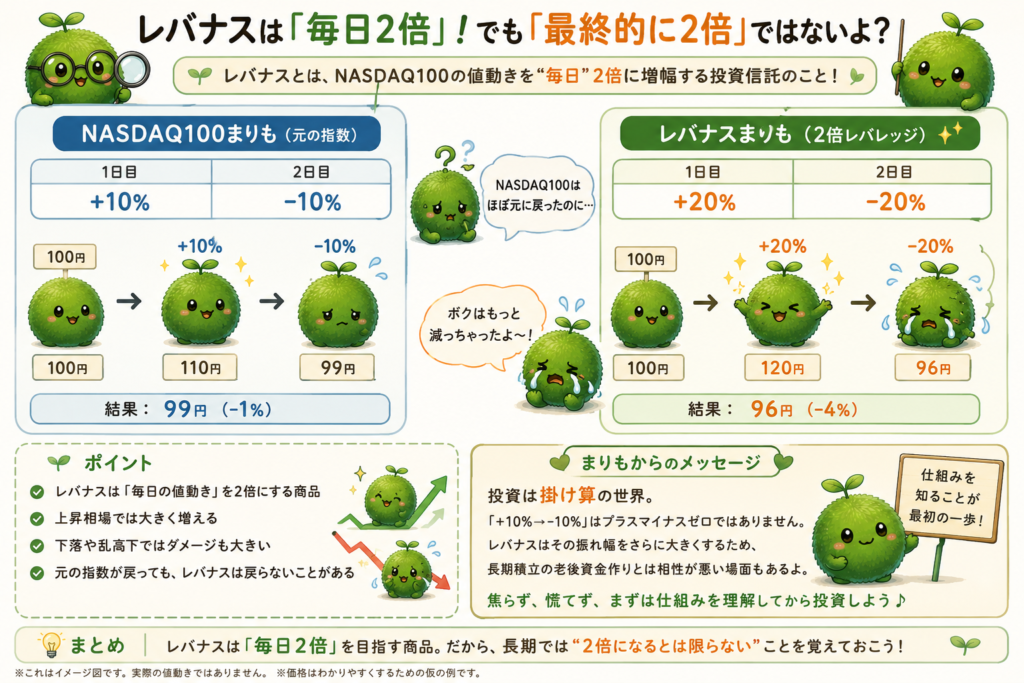

「2倍の値動き」を狙う仕組み

たとえばNASDAQ100が1日に+1%上がったとき、レバナスは+2%動くように設計されています。

逆に、NASDAQ100が-1%下がったときは、レバナスは-2%下がります。

つまり、上がるときも下がるときも、振れ幅が2倍になる商品です。

「2倍だから2倍儲かる」ではない

ここが一番の誤解ポイントです。

「NASDAQ100が10年で2倍になったから、レバナスは4倍になっているはず」と思いがちですが、実際にはそうなりません。

理由は、レバナスが「毎日2倍の値動き」を狙う商品だから。

日々の値動きが2倍になることと、長期で2倍のリターンになることは、まったく別の話なんです。

「レバナスやめとけ」と言われる3つのリスク

では、「レバナスやめとけ」と言われる理由を、3つに整理して解説します。

ここを理解すれば、SNSで流れてくる派手な情報に振り回されなくなります。

リスク① 逓減(ていげん)リスク——横ばい相場で価値が減る

レバナス最大のリスクが、この「逓減リスク」です。

仕組みはシンプルで、「上がって下がって元の位置に戻った」とき、レバナスは元の位置より下がっている——という現象です。

📊 逓減リスクの簡単な例

・NASDAQ100が1日目に +10%、2日目に -10% → 結果:100 → 99(▲1%)

・レバナスは1日目に +20%、2日目に -20% → 結果:100 → 96(▲4%)

▲ 原指数より大きく価値が減っているのが分かります

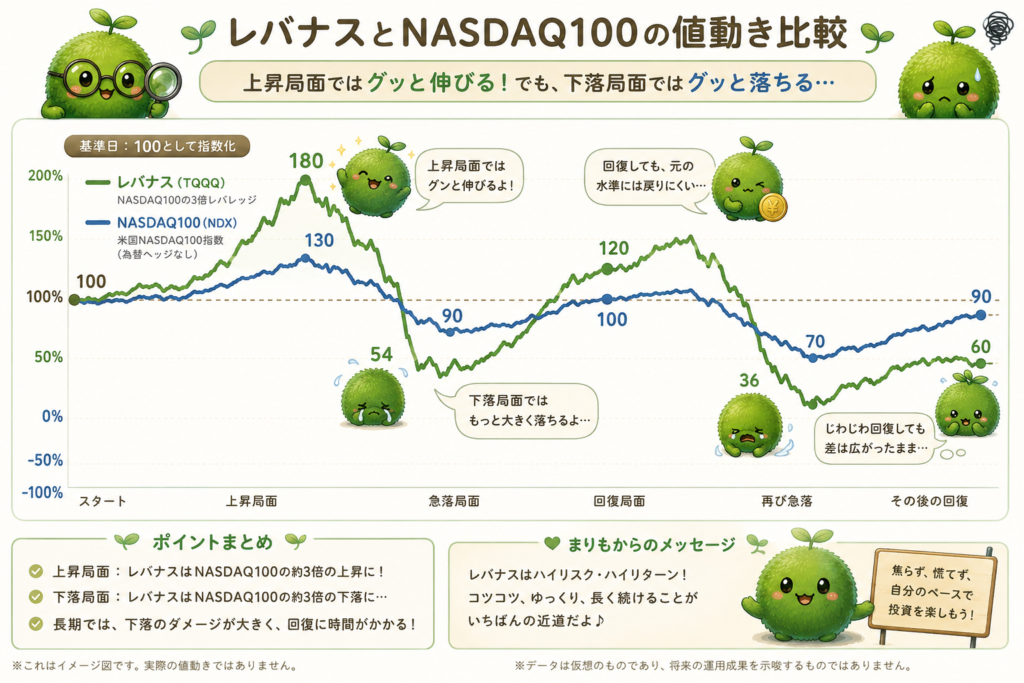

つまり、レバナスは「横ばい相場や上下に振れる相場が苦手」な商品。

右肩上がりで一直線に上がるときには2倍以上のリターンが出ますが、現実の相場は一直線には動きません。

リスク② 下落耐性の弱さ——暴落で資産半減もありえる

2つ目は、シンプルに「下げ幅も2倍になる」ということ。

NASDAQ100が-30%下落したとき、レバナスは理論上-60%以上下落します。

実際、2022年のテック株下落局面では、レバナス系商品は1年で半分以下になったものもあります。

レバナスを買わなかった理由のひとつは、「自分の資産が1年で半分になっても、淡々と積立を続けられる自信がない」と気づいたから。スクショの爆益を見ているときは強気になれますが、実際に半分になった含み損を毎日見続けるのは、想像以上のメンタル負荷です。そんなに耐えれる?むりやなーってなりました。

リスク③ 信託報酬の高さ——長期保有でコスト負担が積み上がる

3つ目が、信託報酬(運用コスト)の高さです。

たとえば代表的なオルカン(eMAXIS Slim 全世界株式)の信託報酬は0.05775%ほど。

一方、レバナス系商品の信託報酬は0.99%前後と、約17倍。

「年1%なら誤差じゃない?」と思うかもしれませんが、長期保有では複利でコストが効いてきます。10年・20年と保有し続けるなら、ここは小さくない差です。

関連記事として、信託報酬の本質を解説したこちらもどうぞ👇

新NISAでレバナスが買えない本当の理由

2024年から始まった新NISAでは、レバナスは「つみたて投資枠」も「成長投資枠」も対象外です。

「長期積立に向かない」と国が判断した

金融庁は新NISAの対象商品を選定する際、「長期・積立・分散」に向かない商品を除外しました。

レバナスは「日々の値動きを2倍に増幅する」設計のため、長期保有すればするほど逓減リスクが効いてきます。

つまり、長期投資の制度であるNISAの趣旨に合わないと判断されたわけです。

📋 新NISA対象外になった主な理由

・デリバティブ取引を用いた商品設計

・長期保有で原指数に対して目減りしやすい構造

・信託報酬が相対的に高い

→ 「老後資金作り」目的の制度に不適合と判断

逆に言えば、新NISAで買えるオルカンやS&P500は、「長期積立に向く設計の商品」として国が認めたものです。

ここに王道がある、と私は考えています。

それでもレバナスを買いたい人へ——向く人・向かない人

「レバナスを絶対に買うな」と言いたいわけではありません。

人それぞれの状況や目的によって、最適解は違います。

私が冷静に整理すると、レバナスに向く人・向かない人はこう分かれます。

| 向いている可能性がある人 | 向いていない可能性が高い人 |

|---|---|

| 短期〜中期で勝負したい人 | 長期で老後資金を作りたい人 |

| 資産が半分になっても淡々と継続できる人 | 含み損で眠れなくなるタイプの人 |

| 全資産の数%までと割り切れる人 | 「メイン資産」として組み込みたい人 |

| 商品設計を完全に理解している人 | 「2倍儲かる商品」と思っている人 |

| 時価評価を毎日見られるメンタルがある人 | これから40代・50代で資産形成する人 |

私は40代になってから本格的に投資を始めました。残された運用期間は20〜30年ほど。この期間で老後資金を作ることが目的なので、「数年で半減してから戻ってくれればOK」というスタンスは取れません。取れるリスクの大きさは年齢や目的で変わる——これは40代になってから強く実感していることです。

(悲しくなるので40代は自分でまだまだ若いと自分で思っています)

「全資産の数%だけレバナスに」というのも、理屈は分かります。でも実際は、爆益が出ると追加で買いたくなるし、暴落すると損切りしたくなる。“数%だけ”を貫けるメンタルは想像以上に難しいと、自分の性格を考えて判断しました。

暴落時は耐えれるかなー コロナ以上の暴落が来たら でも耐えるように日々勉強していきます。

派手な情報に流されない判断軸(実体験)

レバナス問題の本質は、商品そのものよりも「派手な情報にどう向き合うか」だと私は思っています。

SNSの「爆益スクショ」を見たときの考え方

Xを開けば、毎日のように「レバナスで〇〇万円増えた」というスクショが流れてきます。

ここで意識しているのは、次の3つです。

🧭 SNSスクショを見たときの3つの問い

① 「いつ買ったか」——買ったタイミングが書かれていない

② 「いくら入れているか」——資産全体の何%かが分からない

③ 「損したスクショは出てこない」——勝った人だけが投稿する

つまり、SNSで見える景色は「勝った人の、勝った瞬間の、断片だけ」なんです。

これに乗せられて「自分も乗らなきゃ」と思うのは、冷静に考えると変な話です。

「次の暴落で買う」って本当に買えるのか

もうひとつ、よくある誤解が「次の暴落で買えば爆益」というロジック。

これは数字上は正しいのですが、実際の暴落局面でレバナスを買い増しできる人は、ほぼいません。

暴落のときは、ニュースもSNSも「もう終わりだ」という雰囲気になります。

そんな中で「今こそ買い増し!」と平然と動ける人は、極めて少数です。

関連して、投資とトレードの違い、伝統的な投資の本質を整理した記事もどうぞ👇

2020年のコロナショックの時、頭では「今が買い時」と分かっていたのに、実際にはほとんど動けませんでした。(資金も足らなかったですが。)たぶんレバナスを持っていたら、損切りしていた可能性すらあります。暴落時に冷静に動けるかは、実際に経験するまで分からない——これも痛感した教訓です。

暴落した時は思った以上に動揺します でも暴落は友達って感覚で投資してます。

レバレッジに頼らず資産を増やす王道アプローチ

「レバナスやめとけ」と言われる本当の理由が分かったうえで、では何を選ぶべきか。

40代から資産形成を始めるなら、答えはシンプルです。

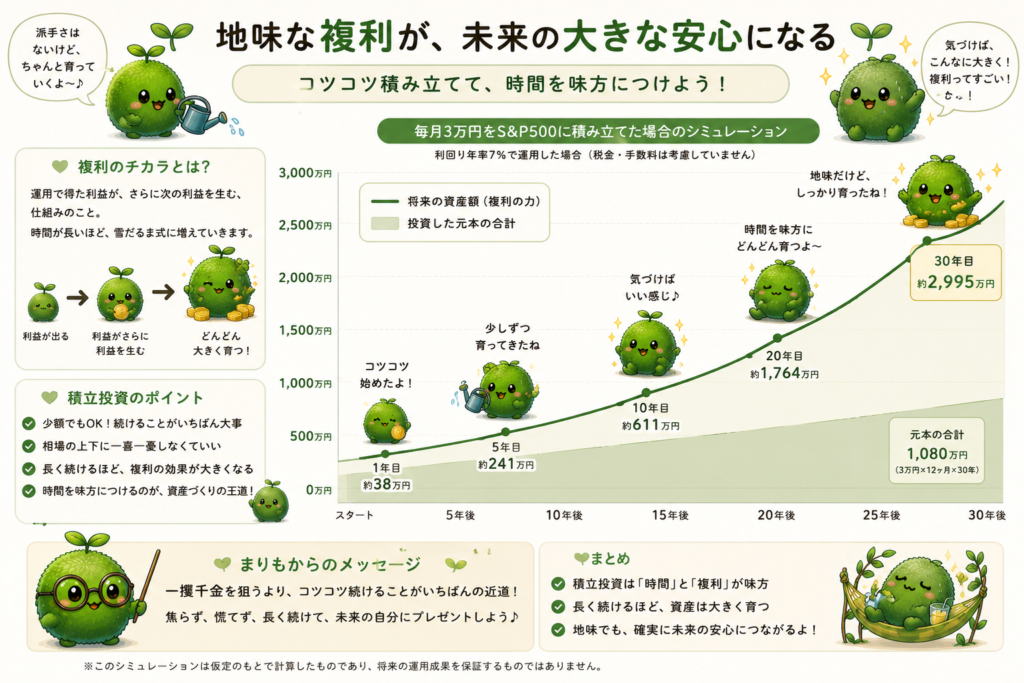

インデックス×時間=「地味な複利」が最強

派手さはありませんが、低コストのインデックスファンドを長期で積立て続ける——これが現状の最有力解です。

具体的には、次のような商品が代表的です。

📦 代表的な長期積立向きインデックスファンド

・eMAXIS Slim 全世界株式(オール・カントリー)= 通称オルカン

・eMAXIS Slim 米国株式(S&P500)

→ 信託報酬0.05〜0.09%台。新NISAでも対象。

オルカン・S&P500との比較で見える本質

レバナスとオルカン・S&P500の違いを、ざっくり整理するとこうなります。

| 項目 | レバナス系 | オルカン/S&P500 |

|---|---|---|

| 商品設計 | 日々の値動きを2倍に増幅 | 指数に連動 |

| 信託報酬 | 約0.99% | 約0.05〜0.09% |

| 新NISA対象 | ❌ 対象外 | ✅ 対象 |

| 下落耐性 | 下げ幅も2倍 | 指数並み |

| 長期向き | 不向き | 向く設計 |

私はオルカンとS&P500を淡々と積立てています。派手な爆益はないけれど、暴落しても継続できているし、夜も普通に眠れます。続けられる商品設計こそが、40代以降の資産形成の最重要ポイントだと、何年か続けてみて実感しています。

いろいろなメディアの過剰な報道にも惑わされなくなりましたよ。

関連記事として、株高で迷ったときの自分ルール作りや、オルカンの円安・円高との関係もどうぞ👇

🔵 オルカン・S&P500を始めるなら

新NISAでオルカン・S&P500を積立てるなら、ネット証券大手での口座開設が便利。手数料・取扱商品の面でも安心して長期積立てができます。

よくある質問——レバナスについてのQ&A

Q1. レバナスは「絶対に買うな」ですか?

いいえ、「絶対」ではありません。

ただ、長期積立で老後資金を作る目的の人には、商品設計上向いていない、というのが冷静な結論です。短期勝負として、全資産の一部で買う選択肢もあります。

Q2. 新NISA以外なら買えますか?

はい、特定口座(課税口座)では購入できます。

ただし、利益に約20%の税金がかかります。新NISAで非課税で運用できるオルカン・S&P500と比べると、税制面でも不利です。

Q3. レバナスで「億り人」になった人もいますよね?

います。ただし、同じ商品で大損した人も同じだけいます。

SNSに出てくるのは成功者だけです。再現性のある資産形成という観点では、レバナスは推奨しにくい商品です。

Q4. 過去のチャートを見るとレバナスはオルカンより伸びていますが?

これは「右肩上がりの相場が続いた期間を切り取ると」の話です。

2022年のように下落相場が来ると、レバナスは大きく沈みます。過去の実績は将来のリターンを保証するものではありません。

投資の世界では、勝った人だけが声を上げ、負けた人は沈黙する傾向があります。レバナスに限らず、派手な発信を見たときは「同じ商品で損した人は何人いるんだろう?」と一度立ち止まる癖をつけてから、判断ミスがぐっと減りました。

まとめ——「レバナスやめとけ」を冷静に読み解いた結論

「レバナスやめとけ」と言われる理由を、冷静に整理してきました。

最後に要点をまとめます。

📌 この記事のポイント

✅ レバナスは「日々の値動きを2倍にする商品」。長期で2倍になる商品ではない

✅ 「やめとけ」の理由は 逓減リスク/下落耐性/信託報酬の高さ の3つ

✅ 新NISAで買えないのは、長期積立に向かない設計だと判断されたから

✅ 40代以降の長期資産形成には、オルカン・S&P500の地味な複利の方が再現性が高い

✅ 派手なSNSスクショは「勝った人の、勝った瞬間の断片」と覚えておく

投資を始めて何年か経ちますが、結局のところ「地味で続けられる商品」が一番強かったです。レバナスを買わなかった判断は、今でも正解だったと思っています。40代以降は、爆益より「眠れる夜」の方が価値が高い——これが私の結論です。

精神的な健康もすごく大事とこの年齢になって特に実感しています。

関西弁ではマジでって感じです。

🔵 投資の王道を、もう少し深く知りたい人へ

「派手な情報に振り回されない投資の基本」を体系的に学ぶなら、長期投資・インデックス投資の名著をどうぞ。40代から始める人ほど、本を1冊読んでから始めるとブレない判断軸が作れます。

本記事と一緒に読みたい関連記事はこちら👇

【免責事項】

本記事は特定の金融商品の購入を勧誘・推奨するものではありません。投資にはリスクがあり、元本割れの可能性があります。本記事内の数値(信託報酬の目安、過去の値動き等)は執筆時点の一般的な情報であり、最新の情報は各運用会社の公式サイト等でご確認ください。過去の実績は将来のリターンを保証するものではありません。最終的な投資判断はご自身の責任で行ってください。判断に迷う場合は、ファイナンシャル・プランナー等の専門家にご相談ください。

コメント