※本記事にはアフィリエイトリンク(広告)が含まれます。

「インデックス投資って本当にいいの?」

「40代から始めても遅くない?」

「失敗する人ってどんなパターン?」

――投資を続けていると、こういう疑問がふと湧いてくる瞬間がありますよね。

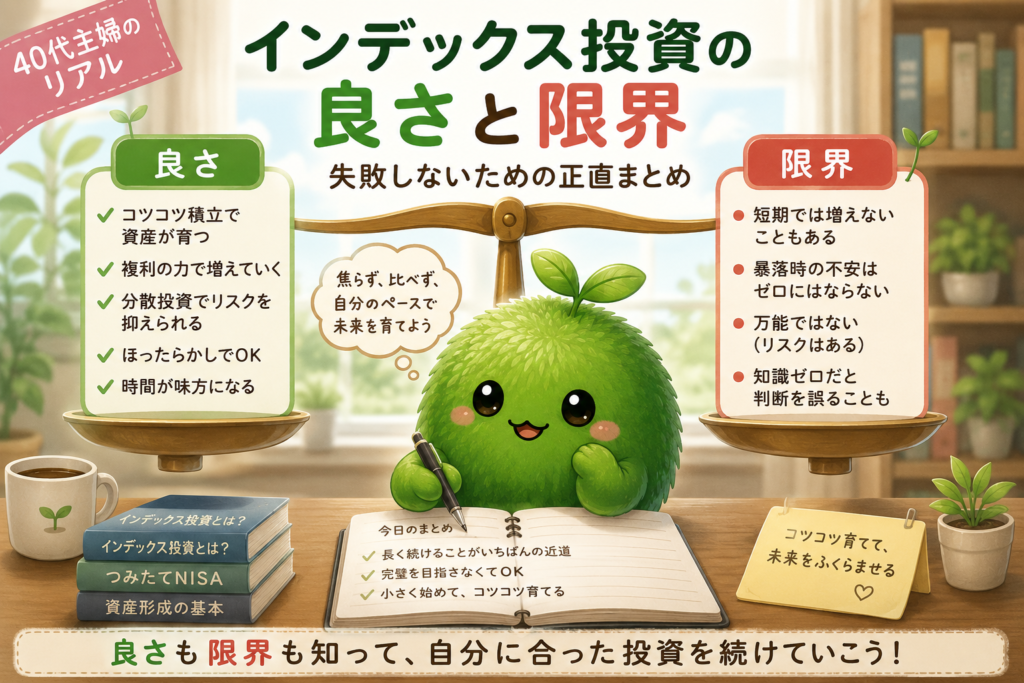

結論から言うと、インデックス投資は40代主婦にとって”最有力の選択肢”の1つです。でも、正直に言うと、「万能ではない」のも事実。

この記事では、インデックス推し一辺倒じゃなくて、「良さ」も「限界」も両方フラットに整理していきます。40代主婦のリアルな目線で、失敗パターンや続けるコツも含めてまとめました。

投資を始めた頃、「インデックス投資は最強!」というSNS発信を鵜呑みにして、生活を圧迫するくらい積立額を増やした時期がありました。でも冷静に考えると、どんなに優れた投資手法にも”限界”はあるんよと。今回はその両面を、40代主婦のリアルな目線で正直に書いてみます。

💡 この記事の結論

✅ インデックス投資の 「良さ」は分散・低コスト・手間なし・長期で有利

✅ でも 「限界」も確実にある:短期で増えない・暴落メンタル・派手さゼロ

✅ 失敗する人のパターンは 満額投資・短期期待・暴落売却・商品ころころ変更

✅ 続けるコツは 無理ない額・月1回チェック・SNSと比べないの3つ

✅ 40代主婦なら ネット証券+家計簿アプリで淡々と続けるのが王道

【結論】インデックス投資はええけど、”限界”もある

いきなり結論から言います。

インデックス投資は、40代主婦にとって「選ぶ価値のある王道の投資手法」です。

でも、SNSでよく見る「インデックス投資最強!」「これ一択でOK!」は、正直ちょっと言いすぎ。万能じゃないし、合わない人にはとことん合わないのも事実です。

この記事の目的:フラットに整理する

この記事の目的は、シンプルです。

「良い面」だけをキラキラ推す発信でも、「悪い面」だけを叩く発信でもなく、両方フラットに書く。

そうすることで、読んでくれる40代主婦の方が「あ、私にはこれ合ってそう」「これはちょっと違うかも」と、自分で判断できる材料になれば嬉しいです。

最初にインデックス投資を始めたときの感覚は、正直「地味やなぁ」でした。ほんまに地味で

派手な値上がりもなく、下落も緩やか。でも、「投資してるやん、私」という実感が、続けるモチベーションになったんです。派手さがない代わりに、生活を邪魔しない。これがインデックス投資の一番の良さかもしれません。

インデックス投資の「良さ」5つ|40代主婦目線で整理

まずは、40代主婦の私が実感している「良さ」を5つに整理します。

良さ① 少額から始められる(月100円〜)

インデックス投資は、月100円から始められるネット証券が多いです。

「投資は大金がないと無理」というのは昔の話。今は、家計に負担をかけずに始められます。

良さ② 分散が効いてる(1本で数百〜数千銘柄)

たとえば eMAXIS Slim 全世界株式(オルカン) は、1本買えば世界約3,000銘柄に分散投資できます。

「1つの会社が倒産したら終わり」というリスクを、圧倒的に減らせる仕組みです。

良さ③ 手数料(信託報酬)が超安い

オルカンやS&P500の信託報酬は年0.05〜0.09%程度。

一昔前の投資信託は年3%が当たり前だったことを考えると、驚異的な低さです。長期投資では、この手数料差が複利で効いてきます。

良さ④ ほったらかしでOK(手間ゼロ)

設定さえすれば、あとは自動で毎月積立されます。

日々のチャートチェックも不要。家計簿アプリで月1回、資産を確認するだけで済むのは、忙しい40代主婦にとって本当にありがたい。

良さ⑤ 長期で見ると「上昇の傾向」が期待できる

世界経済は、100年以上の歴史で見ると右肩上がりで成長してきた実績があります(※将来を保証するものではありません)。

短期の値動きに一喜一憂せず、20年・30年スパンで持ち続ければ、複利の力が働きます。

忙しい40代の日常で、投資に時間を取られなかったというか知識も無かったのは逆に本当に助かりました。…投資のことを考える余裕なんてない日々の中で、「勝手に積立してくれる」インデックス投資は、私の生活にちゃんとフィットしてくれたんです。

インデックス投資の「限界」3つ|正直に言うと

ここからが、他ブロガーがあまり触れない部分です。

インデックス投資には、確実に「限界」も3つあります。フラットに正直に書きます。

限界① 短期で大きく増えることはない

インデックス投資は、市場の平均リターンを狙う手法。

「1年で資産2倍」みたいな派手な成果は期待できません。年間リターンは過去実績で5〜7%程度が一般的な目安です。

「早く増やしたい」「短期で結果が欲しい」という人には、正直物足りないと感じるはず。

これはインデックス投資の設計そのものなので、変えようがない部分です。

限界② 暴落時のメンタルが試される

市場全体に連動するので、暴落が起きたら資産も一緒に大きく下がります。

2020年のコロナショック、2022年のテック株下落など、-20〜-30%が普通に起きる世界です。

「含み損の画面を見て、売りたくならないか」――ここが最大のメンタル試練です。

理屈では分かっていても、実際に自分の資産が数十万〜数百万減ると、心はザワつきます。ここを乗り越えられるかは、頭ではなくメンタル勝負。

2020年のコロナショックのとき、頭では「今売ったら損確定」と分かってても、正直しんどかったです。スマホを閉じて、あえて見ないようにしていた日々もありました。「淡々と続ければOK」って言葉は正解やけど、実際にやるのは想像以上にメンタル勝負。ここは覚悟しておくべき”限界”やと思ってます。

限界③ “当てる楽しさ”はゼロ

個別株投資には「この会社に賭ける!」「10倍株を掘り当てる!」みたいなゲーム性のある楽しさがあります。

インデックス投資にはそれが一切ありません。ひたすら地味です。

「投資を趣味として楽しみたい」「銘柄を選ぶワクワクを味わいたい」という人にとっては、インデックス投資は退屈すぎるかもしれません。

関連して、投資とトレードの違いを整理した記事もどうぞ👇

40代主婦がインデックス投資で「失敗するパターン」5つ

ここからが、この記事のもう1つの主役。

40代主婦がインデックス投資で失敗するパターンを、5つに整理します。「良さも限界も理解したうえで、どこでつまずくのか」を知っておけば、回避できる話です。

失敗パターン① 満額投資で家計を圧迫する

「新NISAは満額埋めなきゃ!」と焦って積立額を上げた結果、毎月の生活が回らなくなる――これが40代主婦の失敗パターンNo.1です。

SNSで「月30万積立」を見て焦る気持ちは分かります。でも、その人と自分の家計状況は全く違う。無理して積立を維持しても、結局途中で辞めることになったら本末転倒です。

失敗パターン② 短期で結果を求める

「1年やったのに全然増えてない…」と落胆して辞めるパターン。

インデックス投資は10年・20年スパンの手法です。1〜2年で結果を求めるのは、そもそも設計と合っていません。

失敗パターン③ 暴落で怖くなって売る

暴落で含み損を確定させてしまうパターン。

これがインデックス投資での最大の失敗です。長期投資の途中で売ってしまえば、それまでの積立が水の泡になります。

失敗パターン④ 商品を頻繁に変える

「S&P500の方がいいらしい」→「オルカンに戻そう」→「新興国もいいかも」…と、商品を頻繁に変えるパターン。

売買のたびにコストがかかり、複利効果も途切れます。1本決めたら、まずは3〜5年はホールドすべきです。

失敗パターン⑤ 生活防衛資金なしで始める

手元に現金がない状態で投資を始めると、急な出費で泣く泣く売却する羽目になります。

インデックス投資の前に、生活費6ヶ月〜1年分の現金を確保しておくのが鉄則です。

私も「オルカンよりS&P500の方が伸びてるらしい」「いやいや高配当株ETFがいい」みたいな情報に翻弄されて、商品を変えたくなる病に何度も陥りました。結局今は「オルカン+S&P500の両方持ち」で落ち着いてます。迷ったら”変えない”ってのが、長期投資の鉄則やと今は思ってます。高配当株もいいんだけど、私はタイミングが合わなかったなーと思ってます。

関連して、オルカン&S&P500の両方持ちの記事もどうぞ👇

失敗しないための「40代主婦の3つのルール」

失敗パターンを踏まえて、40代主婦がインデックス投資で失敗しないためのルールを3つに整理します。

ルール① 無理のない額で始める(月1,000円でもOK)

これが一番大事です。

「満額投資しなきゃ」なんて考えず、月1,000円でも月5,000円でもいいから、続けられる額から始める。金額より継続年数が9割です。

ルール② 月1回だけチェックする

毎日スマホで含み損益を見るのはやめましょう。

月1回、マネーフォワードMEなどの家計簿アプリで資産全体をサッと確認するだけで十分。頻度が低いほうが、精神的にラクだし、変な売買もしなくて済みます。

ルール③ SNSと比べない、自分のペースで走る

SNSには「満額投資」「1000万達成」みたいな投稿が溢れてます。

でも、その人の年収・家族構成・スタート年齢はあなたと違います。比べる相手は、昨日の自分だけ。「今月も続けられた」の積み重ねが、5年後・10年後の差になります。

派手な投資手法に何度か目移りしたけど、いろいろSNSで出てきます。インデックス投資って本当に王道の投資かって不安になるけど、結局戻ってくるのは「地味なインデックス投資」やった。あちこち浮気しても、王道が結局一番強い――これが40代で投資を続けてきた実感です。派手さに惹かれる気持ちは分かる。でも、40代からの資産形成は「地味に続けられる」が最強の武器やと思ってます

関連して、投資の王道の記事もどうぞ👇

40代主婦のインデックス投資「実用ツール」の紹介

実際にインデックス投資を始めるなら、次の3つのツールが揃うと快適です。

① ネット証券(新NISA口座)

新NISAで積立するには、ネット証券の口座が必要。40代主婦に人気なのは楽天証券とSBI証券の2択。

📋 楽天証券 vs SBI証券の選び方

・楽天市場・楽天カード派 → 楽天証券

・三井住友カード派・家計管理ガッツリ派 → SBI証券

・迷ったら 両方の口座を持つのもアリ(サブ口座は特定口座で開設可能)

🔵 楽天証券(楽天経済圏ユーザーに◎)

楽天IDでログインできて、楽天カード積立でポイントも貯まる。口座開設は無料・スマホで完結・最短翌営業日。専業主婦・パート主婦も本人名義で開設OK。

🔵 SBI証券(家計管理ガッツリ派に◎)

業界最大手のネット証券。三井住友カード積立でVポイントが貯まるのが強み。マネーフォワードMEとの連携がスムーズで、家計と投資を一元管理したい主婦に向いてます。

② 家計簿アプリ(マネーフォワードME)

投資を始めたら、家計全体の見える化もセットで進めるのがオススメ。

マネーフォワードMEは、銀行・クレカ・証券を連携して自動で家計を可視化してくれる家計簿アプリ。

NISA口座の評価額もリアルタイムで反映されるので、「今月の資産全体」がスマホ1つで一発で分かります。

私、実は手書きの家計簿は3日で挫折したタイプなんです。でもマネーフォワードMEは、「連携さえしとけば勝手に記録される」からストレスがない。投資と家計を一緒に見えるようにしたおかげで、「投資してるのに家計が苦しい」みたいな失敗を防げてると実感してます。本当に助かってます。

🔵 マネーフォワードME(家計と投資を一元管理)

無料で始められる家計簿アプリ。銀行・クレカ・証券口座を自動連携して家計を見える化。「家計簿が続かない」40代主婦にこそ革命的なアプリです。

よくある質問——インデックス投資のQ&A

Q1. 40代から始めても遅くないですか?

遅くないです。

むしろ40代は収入が安定していて、20年スパンで老後資金を作れる絶妙な時期。「今日が一番若い日」と思って始めるのが正解です。

Q2. 月いくらから始めればいい?

月100円から可能ですが、心理的に「投資してる」実感が湧くのは月1,000〜5,000円くらい。最初は無理のない額で始めて、慣れたら徐々に増やすのがオススメです。

Q3. オルカンとS&P500、どっちがいい?

どっちを選んでも大きな失敗はしません。

迷うなら両方持ちもアリ。詳しくは下記の関連記事でまとめてます。

Q4. 暴落が怖いです…

暴落は必ず来ます。でも、長期投資なら暴落こそ「安く買えるチャンス」。怖いのは「暴落そのもの」ではなく「暴落で売ってしまうこと」です。月1回チェックに留め、淡々と積み立てるのが正解です。

Q5. インデックス投資と個別株、両方持つのはアリ?

アリです。

インデックス投資をコア(中心)に置いて、「余剰資金の一部で個別株や高配当株にも挑戦」という主婦もいます。ただし、コアは崩さないのが大前提です。

よく「暴落は買い増しのチャンス」と言いますが、実際に暴落中に平然と買い増せる人はほんの一握りです。私も理屈は分かってても、実際は動けなかったです。だから、無理に「暴落で買い増す」を目標にせず、「淡々と積立を続ける」だけでも十分正解やと思ってます。暴落は友達なんですけど

まとめ|インデックス投資は「万能ではないけど、王道」

最後に、この記事の結論をもう一度整理します。

📌 この記事のポイント

✅ インデックス投資の 良さ:分散・低コスト・手間なし・長期で有利・少額OK

✅ インデックス投資の 限界:短期で増えない・暴落メンタル・派手さゼロ

✅ 失敗パターン:満額投資・短期期待・暴落売却・商品ころころ・生活防衛資金なし

✅ 続けるルール:無理ない額・月1回チェック・SNSと比べない

✅ 実用ツール:楽天証券 or SBI証券 + マネーフォワードMEで十分

「インデックス投資は最強」と信じ切ってた頃は、暴落で心が折れそうになったことが何度もありました。でも「万能ではない、限界もある」と冷静に受け入れられるようになってから、逆に淡々と続けられるようになったんです。期待しすぎず、諦めすぎず、フラットに続ける――これが40代主婦の私が辿り着いた答えです。

長期・分散・低コストで夢に向かっていきましょ

🔵 40代主婦のインデックス投資、実用3点セット

「派手な手法ではなく、地味に続ける」を選ぶ40代主婦にオススメの3点セット。まず口座を作って、月1,000円から始めてみるのが最初の一歩です。

本記事と一緒に読みたい関連記事はこちら👇

【免責事項】

本記事は特定の金融商品・サービスの購入や契約を勧めるものではありません。投資にはリスクが伴い、元本割れの可能性があります。掲載している体験談は個人の感想であり、投資成果を保証するものではありません。信託報酬・取扱商品・サービス内容は変更される可能性があるため、最新情報は各証券会社・アプリ提供会社の公式サイトでご確認ください。過去の実績は将来のリターンを保証するものではありません。最終的な投資判断はご自身の責任で行ってください。判断に迷う場合は、ファイナンシャル・プランナー等の専門家にご相談ください。

コメント