※本記事にはアフィリエイトリンク(広告)が含まれます。

「気づかないうちに、毎月手数料を払っていたって、知っていますか?」

積立NISAやiDeCoを始めた40代の方の多くが、実は信託報酬(しんたくほうしゅう)という手数料を、毎日ちょっとずつ引かれています。

しかも、自分の口座から直接引かれるわけではないので、「いくら払っているのか」がとても分かりにくい。私自身、40代で投資を始めてから6年続けてきましたが、最初の頃は信託報酬なんて全く気にしていませんでした。

でも、あるとき改めて計算してみて、正直ちょっと愕然としました。

投資を開始して落ち着いたときに、ふと 信託報酬ってなんなんだろう?0.1%などとよく書かれていますが、いったい いくら・いつ 引き落とされるのだろうとふと思ったのがこのブログを書いたきっかけです。

「信託報酬0.1%の違いは、年間1,000円程度の差」と聞くと、たいしたことないように感じます。でも、長期で積立を続けると、この0.1%の差が数十万円〜数百万円の差になる——これが、私が計算して気づいた事実でした。

この記事では、40代で積立を6年続けてきた私が、

- 信託報酬0.1%の違いで、年間いくら変わるのか

- 30年運用するとどれくらいの差になるのか

- 6年続けた私のファンド(eMAXIS Slim)の実際の手数料

- 40代が今日からできる手数料対策3つ

を、実際の計算例と一緒に正直にお話しします。

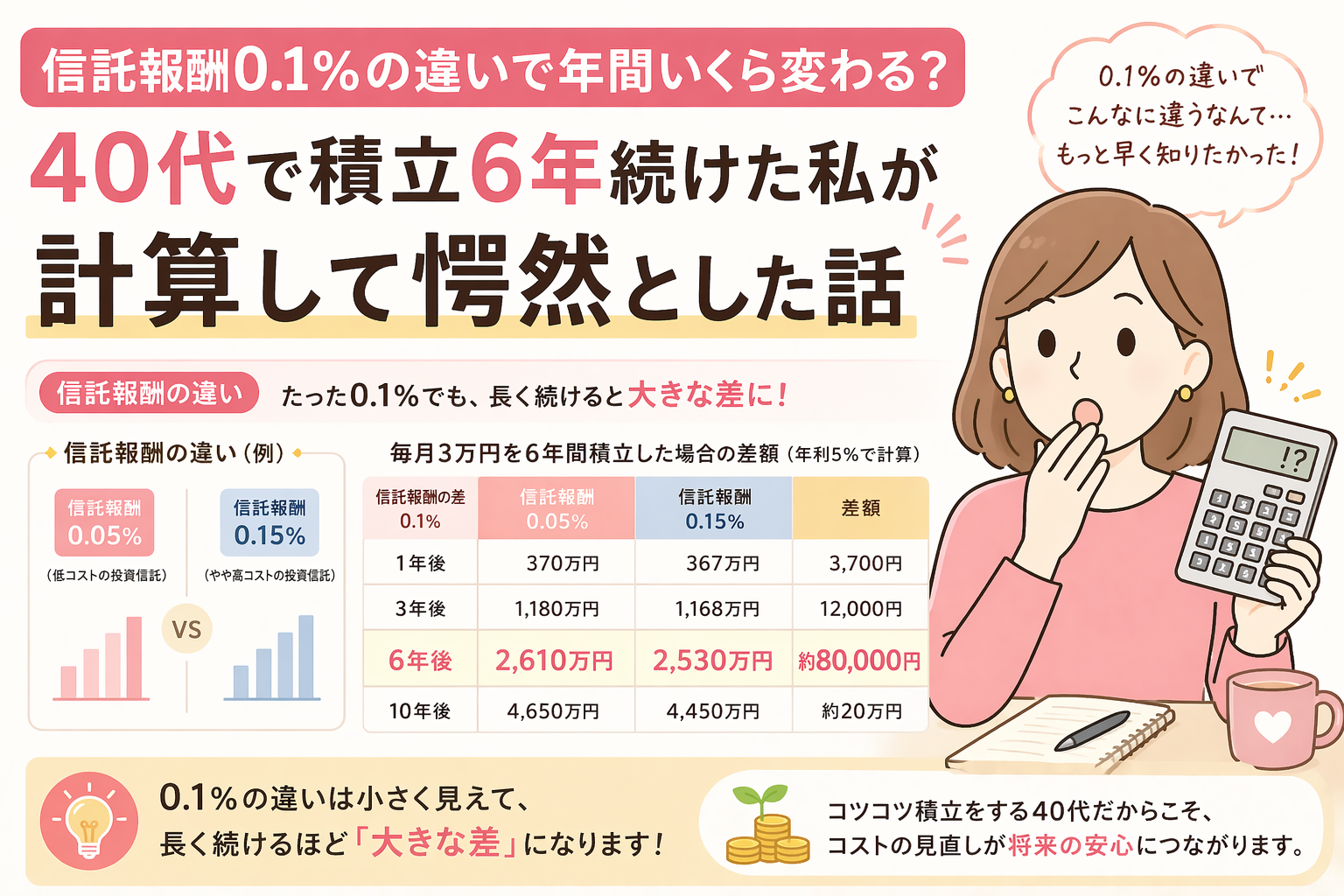

【結論】信託報酬0.1%の違いは、年間でこれだけ変わる

まず結論からお伝えします。信託報酬0.1%の違いは、保有額によって次のように変わります。

| 保有額 | 信託報酬0.1%分 | 信託報酬0.5%分 | 年間の差 |

|---|---|---|---|

| 100万円 | 約1,000円 | 約5,000円 | 約4,000円 |

| 300万円 | 約3,000円 | 約15,000円 | 約12,000円 |

| 500万円 | 約5,000円 | 約25,000円 | 約20,000円 |

| 1,000万円 | 約10,000円 | 約50,000円 | 約40,000円 |

| 2,000万円 | 約20,000円 | 約100,000円 | 約80,000円 |

※年率なので1年間保有した場合の目安金額です。消費税は簡略化のため省略しています。

100万円運用で年間1,000円の差

100万円を信託報酬0.1%の投資信託で運用した場合、1年間で引かれる信託報酬は約1,000円。一方、信託報酬0.5%だと約5,000円。その差は年間約4,000円です。

「年4,000円か、まあそれくらいなら……」と思われるかもしれません。でも、これが積み上がっていくんです。

500万円運用で年間5,000円の差

積立を続けて資産が500万円になった場合、信託報酬0.1%なら年間約5,000円、信託報酬0.5%なら年間約25,000円。差は年間約20,000円。

40代で積立を続ければ、500万円〜1,000万円という保有額は十分に見えてくる数字です。

1,000万円運用で年間10,000円の差

1,000万円保有していた場合、信託報酬0.1%なら年間約10,000円、信託報酬0.5%なら年間約50,000円。差は年間約40,000円。

これが「保有中、毎年ずっと」引かれ続けます。10年なら40万円、20年なら80万円。

0.1%の違いが、ここまで大きな差になるんです。

これだけの金額を年間引かれてるのかと驚きました

資産の保有額が大きくなればなるほどすごい差になるので、投資開始時にしっかりと手数料関係を見ておく必要があると本当に思いました。

そもそも信託報酬とは?毎日ちょっとずつ引かれている「気づきにくいコスト」

結論の衝撃が大きかったと思うので、ここで信託報酬の仕組みを簡単に整理しておきます。

この仕組みを知ると、「なぜ私たちは気づかないうちに払っているのか」が分かります。

信託報酬は「保有中、毎日ずっと」引かれている

信託報酬とは、投資信託を保有している間ずっと、運用会社・販売会社・信託銀行に支払う管理手数料のことです。

大事なポイントは、「保有中ずっと、毎日」引かれているということ。「年率0.1%」と書いてあっても、実際は日割り計算で基準価額から自動的に差し引かれています。

つまり、あなたが意識していなくても、投資信託を持っている限り、毎日少しずつ手数料が引かれ続けているんです。

年率で表示されるけど、実際は日割りで自動引き落とし

信託報酬は「年率」で表示されているので、ぱっと見だと「1年に1回まとめて引かれる」ように見えます。

でも実際は、次のような計算式で毎日引かれています。

【日々の保有額 × 信託報酬率 ÷ 365 = 1日あたりのコスト】

例えば、eMAXIS Slim 米国株式(S&P500)の信託報酬は年率0.09372%(2026年時点)。100万円を保有していると、1日あたり約2.6円ずつ引かれている計算になります。

自分で支払う実感がない=気づきにくい

信託報酬の一番の特徴は、「基準価額から自動で差し引かれる」こと。つまり、あなたの銀行口座から直接引き落とされるわけではないので、支払っている実感がほぼありません。

これが、多くの人が信託報酬を気にしない理由です。

言い換えると、信託報酬は「気づきにくい」からこそ、意識して選ばないと、ずっと高い手数料を払い続けてしまう可能性があるんです。

毎日少しづつ引かれてるって知らなかった 年一回かと………

信託報酬0.1%の違いを「30年」で計算すると愕然とする理由

ここまでで「年間の差」を見てきましたが、40代から投資を始める場合、もっと怖いのは長期で見たときの差です。

なぜなら、信託報酬の違いは複利の力で雪だるま式に広がっていくからです。

運用期間が長いほど複利で差が開く

信託報酬は「毎年、資産から」引かれます。ということは、「残った元本+運用益」が翌年の運用ベースになります。

信託報酬が高い=毎年多く引かれる=翌年の複利効果が少し弱まる。これが、10年・20年・30年と続くと、小さな差が大きな差に化けていきます。

シミュレーション:月3万円×30年、0.1%違いでいくら変わる?

実際にシミュレーションしてみます。条件は以下の通りです。

- 積立額:月3万円

- 運用期間:30年(40代前半から70代前半まで)

- 想定年利:6%(信託報酬を差し引く前)

| 信託報酬 | 実質リターン | 30年後の資産(概算) |

|---|---|---|

| 0.1% | 5.9% | 約2,930万円 |

| 0.3% | 5.7% | 約2,820万円 |

| 0.5% | 5.5% | 約2,700万円 |

| 1.0% | 5.0% | 約2,440万円 |

※あくまで概算シミュレーションです。実際の運用成果は市場状況により変動します。

信託報酬0.1%と1.0%の差は、30年後に約490万円。これは「元本1,080万円に対する差」です。

毎年の差が数千円〜数万円でも、30年かけて複利で積み上がると、家一軒どころじゃない金額の差になります。

20代より40代のほうが手数料の差が効いてくる理由

「長期ほど差が広がる」なら、若い人のほうが影響が大きいように感じるかもしれません。でも実はその逆で、40代こそ手数料の違いが効いてきます。

理由はシンプルで、40代は20代よりも月々の積立額を多く出せる立場にあるから。

月3万円の30年積立で490万円の差が出るなら、月5万円・月10万円で積み立てる40代は、その倍〜3倍の差になる可能性があります。

40代から始める場合、ファンド選び=信託報酬の低さが、老後資金のサイズを大きく左右するということです。

手数料の差が長期投資では車1台分くらいの金額の差が出るとは・・

本当に驚きます 30年でこんなになるとは

40代で積立6年続けた私が、気づかないうちに払っていた手数料を計算してみた

ここで、私自身の話をします。6年間、何気なく続けてきた積立NISAの手数料を、改めて計算してみました。

自分のファンドの信託報酬を改めて確認してみた

私がメインで積み立てているのは、次の2本です。

- eMAXIS Slim 米国株式(S&P500):信託報酬 年率0.09372%(税込)

- eMAXIS Slim 全世界株式(オール・カントリー):信託報酬 年率0.05775%(税込)

どちらも業界最安クラスの信託報酬です。2026年時点で、これより安いインデックスファンドは、主要カテゴリではほぼありません。

最初は何も知らずに大手銀行のNISA口座を使い、手数料1.0%以上を普通に払っていました。

でも、YouTubeで「自分で証券口座を作ればeMAXIS Slimのような低コスト投信が買える」と知って衝撃を受けました。

正直、この記事を書くまで“手数料の差が将来に大きく影響する”なんて全く意識していませんでした。

もし0.5%の高いファンドを選んでいたら、年間いくらだった?

仮に、私が投資を始めた当初、信託報酬0.5%の銀行窓口販売の投資信託を選んでいたら、どうなっていたか。

6年積み立てて、仮に資産が増えてきた状態で比較すると——信託報酬0.09%と0.5%では、年間の手数料差はかなり大きくなります。この6年間の差分を積み上げると、それだけで旅行に行けるくらいの金額になります。

しかも、この先30年運用し続けると考えたら、もっと差は開きます。

eMAXIS Slim を選んでいて本当によかったと思った瞬間

6年続けてみて、私が一番よかったと感じているのは、「信託報酬の低いファンドを選んだこと」です。

毎月の積立額を増やすのは努力がいります。でも、ファンド選びで信託報酬を0.1%以下にすることは、最初の1回だけの手間で済みます。

この「一度選べば、あとは自動で安いまま」という仕組みに、40代で気づけたことが、今思えば6年続けてきた中で一番大きな選択でした。

信託報酬の低いファンドにしてから、「何もしなくても無駄なコストがかからない」という安心感があります。

この安心感があるからこそ、相場に関係なく続けられていると感じています。

信託報酬0.1%を減らすために、40代の私が今日からできる3つのこと

ここまで読んで「自分のファンドの信託報酬、確認してない……」と思った方へ。今日からできる3つのアクションをお伝えします。

①今持っている投資信託の信託報酬を確認する

まずは、自分が持っている投資信託の信託報酬を調べましょう。証券会社のマイページから、保有商品の目論見書を開けば必ず書いてあります。

特に、数年前から銀行や郵便局の窓口で買った投資信託を持っている方は、信託報酬が1%以上のこともあります。

まずは「自分がいくら払っているのか」を知ることがスタートです。

②eMAXIS Slim シリーズなど低コストファンドに乗り換える

確認した結果、信託報酬が0.5%以上の高めのファンドを持っているなら、低コストのファンドへの乗り換えを検討する価値があります。

代表的な低コストファンドは次の3つです。

- eMAXIS Slim 全世界株式(オール・カントリー):信託報酬0.05775%

- eMAXIS Slim 米国株式(S&P500):信託報酬0.09372%

- 楽天・全米株式インデックス・ファンド(楽天VTI):信託報酬0.162%

ただし、乗り換える時は売却時の税金や、これまでの含み益の扱いに注意が必要です。NISA枠内なら非課税で売却できますが、特定口座で買っている場合は利益に20.315%の税金がかかります。

③ネット証券(楽天・SBI)でノーロード(販売手数料なし)で買う

信託報酬とは別に、投資信託には「販売手数料(購入時手数料)」というコストもあります。最大で買付金額の3%くらい取られるものもあります。

でも、楽天証券・SBI証券のようなネット証券なら、ほぼすべての投資信託が販売手数料0円(ノーロード)で買えます。

銀行窓口で買うと、同じファンドでも販売手数料が発生することがあるので、これから始める方はネット証券一択です。

📌 楽天証券

- 楽天ポイントが貯まる・使える

- 画面が分かりやすく、初心者でも迷わない

- 楽天カード積立でポイントが貯まる

📌 SBI証券

- 商品ラインナップが業界最大級

- Vポイント・Pontaなど、選べるポイント制度

- 三井住友カード積立でポイントが貯まる

私は両方の口座を同時に開設しました。無料ですので 実際に操作してやりやすい方を使おうと 是非両方開設おススメします。

信託報酬以外にも気をつけたい「隠れたコスト」

信託報酬が一番影響の大きいコストですが、投資信託にはほかにも気をつけたい手数料があります。

①販売手数料(ノーロードなら0円)

投資信託を買う時に発生する手数料です。ネット証券のインデックスファンドなら基本0円(ノーロード)ですが、銀行や証券会社の窓口で買うと1〜3%くらい取られることがあります。

100万円で3%の販売手数料なら、3万円が最初に消える計算です。

②為替手数料(外国株・海外ETFで発生)

米国株・海外ETFなどを直接買う場合、円をドルに替える時に為替手数料が発生します。SBI証券・楽天証券なら1ドルあたり25銭程度ですが、大手証券の窓口では1ドルあたり1円かかることもあります。

1万ドル(約150万円)を両替するなら、25銭で2,500円、1円で10,000円。差額7,500円です。

投資信託を買う場合は、ファンドの中で為替取引が行われるため、個人が直接払う為替手数料はありません。(ただし、為替コストは実質的にファンドの運用コストに含まれる形で反映されます。)

③信託財産留保額(解約時の手数料)

投資信託を売却(解約)する時に、基準価額から差し引かれる手数料です。ファンドによっては0.1〜0.3%程度取られます。

eMAXIS Slim シリーズのように、信託財産留保額0円のファンドも多くあります。ファンド選びの時に、目論見書で確認しておくと安心です。

売却時にも手数料 購入時も手数料 維持するにも手数料

こんなに手数料があるとは インデックス投資で長期投資するからにはしっかりスタートの時点で考える必要ありますね。

まとめ|信託報酬0.1%の違いは、40代こそ気にしてほしい

最後に、この記事の要点をまとめます。

- ✅ 信託報酬0.1%の違いは、保有額100万円で年間約1,000円、1,000万円で年間約10,000円の差

- ✅ 30年積立で、信託報酬0.1%と1.0%では約490万円の差になる

- ✅ 信託報酬は毎日自動で引かれるから気づきにくい=意識して選ばないと損し続ける

- ✅ 40代は月々の積立額が多いぶん、手数料の差も大きく効いてくる

- ✅ eMAXIS Slim シリーズ+ネット証券なら、信託報酬も販売手数料も最安クラス

40代から投資を始める私たちは、運用期間が20代より短い分、「手数料で負けない」ことが一番の武器になります。

信託報酬を0.1%下げることは、毎月の積立額を数万円増やすのと同じくらいの効果があります。しかも、「一度選び直すだけ」で済むシンプルな対策です。

今持っているファンドの信託報酬、一度確認してみてください。もし0.5%以上なら、乗り換えを真剣に検討する価値があります。

気付かないうちに払っていた手数料を意識するだけで、将来は大きく変わります

始めるなら、ネット証券の楽天証券かSBI証券、商品はeMAXIS Slim シリーズが王道です。私自身が6年使ってきて、一番自信を持っておすすめできる組み合わせです。

長期・分散・低コスト。

これが、私が大切にしている投資の愛言葉です。

今回はその中でも「低コスト」。

手数料を軽く見ないことが、長期投資では大きな差になると実感しています。

※おすすめの書籍

関連記事

👇 この記事を読んだ方には、こちらの記事もおすすめです👇

あわせて読みたい

40代・貯金なしから投資スタート|始めたきっかけと正直な話

投資を始めたきっかけと、始めてからの正直な気持ちを綴った記事。このブログの原点です。

あわせて読みたい

40代で積立NISAを4年続けた体験ブログ|貯金なしから始めた私のリアル

実際に4年続けて増えた?続けられた理由と、やめたくなった瞬間を正直に書いた記事。

あわせて読みたい

家計簿アプリが続かない人がまずやるべき『1つのこと』|40代で投資を始めた私のリアル

家計簿が続かない40代のために、マネーフォワードMEで見える化する「最初の1つのこと」を実体験で紹介。

あわせて読みたい

40代で積立NISAを4年続けて後悔していること|それでも続けて気づいた『本当に大切な考え方』

4年続けて後悔したこと3つ、それでも続けて気づいた大切な考え方を正直に書いた記事。

あわせて読みたい

【40代が実体験で解説】オルカンに円安・円高はどう影響する?4年続けた私が数字でやさしく整理

オルカンに円安・円高が具体的にどう影響するかを、数字と計算例でやさしく整理した記事。

信託報酬0.1%の違いは、40代から始める投資の世界では意外と大きな分岐点になります。

このブログが、「気づかないうちに払っていた手数料」に一度立ち止まって気づくきっかけになれば嬉しいです。

※本記事は特定の金融商品・サービスの購入や契約を勧めるものではありません。投資にはリスクが伴い、元本割れの可能性があります。掲載しているシミュレーションは概算であり、将来の運用成果を保証するものではありません。信託報酬・取扱商品・サービス内容は変更される可能性があるため、最新情報は各運用会社・証券会社の公式サイト(目論見書)でご確認ください。投資・金融商品の最終判断はご自身の責任において行ってください。

コメント