※本記事にはアフィリエイトリンク(広告)が含まれます。

「信託報酬って結局いくら計算すればいい?」

「たった0.1%の差って、20年後に本当に大きな差になる?」

「シミュレーションで見てみたいけど、自分で計算するのは正直しんどい」

――投資信託を選ぶとき、こういう疑問って一度は湧きますよね。

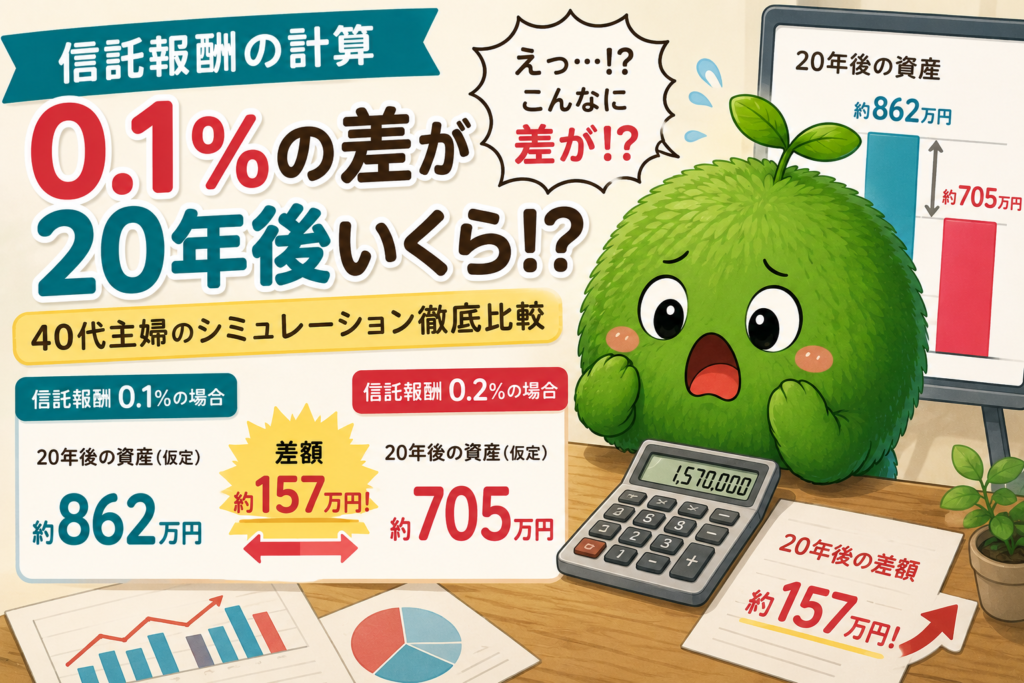

結論から言うと、信託報酬0.1%の差は、20年後に約16万円の差になります。

そして、もし1.5%と0.05%の差になると、20年後に約214万円の差。3%との差なら約393万円――もう軽自動車1台分レベルの差やねん…。

この記事では、信託報酬の計算方法と、40代主婦の私が実際に計算してみた20年後シミュレーションを、フラットに徹底比較します。

最初にこのシミュレーションを電卓叩いて出したとき、正直「え、こんなに差が出るん?」って絶句しました。「0.1%くらい大したことないって」と思ってた過去の自分に、この記事を叩きつけたい気持ちです。今日はその数字を、40代主婦の目線で正直にシェアします。

💡 この記事の結論(月3万円×20年、年利6%想定)

✅ 信託報酬 0.05%(オルカン級) → 20年後 約1,378万円

✅ 信託報酬 0.15%(+0.1%差) → 20年後 約1,362万円(差 -16万円)

✅ 信託報酬 0.5% → 差 -71万円

✅ 信託報酬 1.5%(アクティブ級) → 差 -214万円

✅ 信託報酬 3%(超高コスト) → 差 -393万円 …もう軽自動車1台分やん

そもそも信託報酬って何?計算方法を分かりやすく解説

まずは基本から。

「信託報酬って言葉は聞くけど、正直よく分かってへん」という方も多いはずなので、ざっくり整理していきます。

信託報酬の計算式

信託報酬は、投資信託を保有している期間中、毎日ちょっとずつ差し引かれるコストです。

自分の口座から引き落とされるわけじゃなく、ファンドの純資産から自動的に控除される仕組み。だから「払ってる実感」がないのが厄介なところ。

📋 信託報酬の計算式(1日あたり)

1日あたりの信託報酬 = 純資産総額 × 信託報酬率(年率) × 1.1(消費税) ÷ 365日

→ たとえば 純資産100万円・信託報酬0.5% なら、1日あたり約15円が引かれる計算。

信託報酬 vs 実質コスト の違い

ここ、意外と知られてへんのですが、「信託報酬」と「実質コスト」は別物です。

| 項目 | 内容 |

|---|---|

| 信託報酬 | 目論見書に記載されているコスト(表示上の数字) |

| 実質コスト | 信託報酬+隠れコスト(売買委託手数料・保管費用等) |

実質コストは「運用報告書」にしか書かれてなくて、ファンドを買う前には見えにくい。ここも要チェックポイントです。

複利効果でどう効いてくる?

信託報酬が怖いのは、「毎日引かれるコスト」が20年・30年と積み重なると、複利効果で運用益が大きく削られるところ。

1年目の差はほんの数千円でも、20年後には何十万・何百万円の差になる。これがこの記事のテーマそのものです。

関連して、信託報酬の年間差を実体験でまとめた記事もどうぞ👇

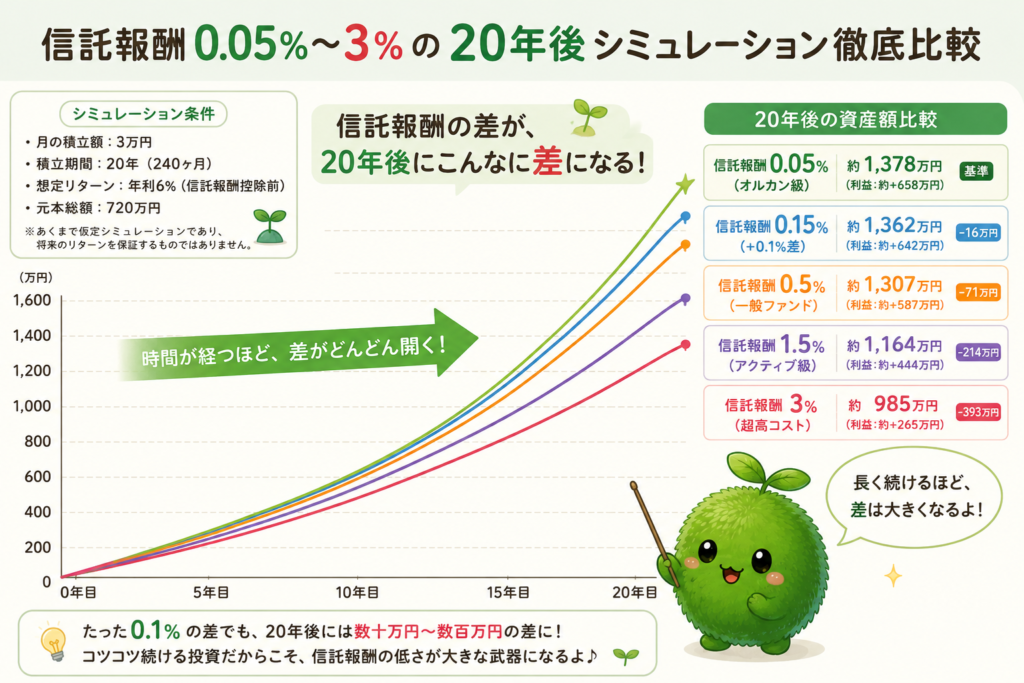

【本題】信託報酬0.05%〜3%の20年後シミュレーション徹底比較

ここからが本題。

実際に、信託報酬の違いで20年後にいくら差が出るか、5パターンで計算しました。

シミュレーションの条件

📋 シミュレーション条件

・月の積立額:3万円

・積立期間:20年(240ヶ月)

・想定リターン:年利6%(信託報酬控除前)

・元本総額:720万円

※あくまで仮定シミュレーションであり、将来のリターンを保証するものではありません。

20年後のシミュレーション結果

| 信託報酬 | 20年後の資産 | 利益 | 0.05%との差 |

|---|---|---|---|

| 0.05%(オルカン級) | 約 1,378万円 | 約 +658万円 | 基準 |

| 0.15%(+0.1%差) | 約 1,362万円 | 約 +642万円 | -16万円 |

| 0.5%(一般ファンド) | 約 1,307万円 | 約 +587万円 | -71万円 |

| 1.5%(アクティブ級) | 約 1,164万円 | 約 +444万円 | -214万円 |

| 3%(超高コスト) | 約 985万円 | 約 +265万円 | -393万円 |

グラフで見ると、こういうこと

実は昔、銀行の窓口で信託報酬3%近い投資信託を勧められたことがあります。当時は「まぁ人気やって言うてるし」と思って買いそうになりましたが、結局買わずに済みました。今このシミュレーションを見ると、あのとき買わんくて本当に良かったと胸をなで下ろしてます。393万円って、家族で海外旅行数回分やもんね…。

40代主婦の私が「愕然とした」5つの気づき

実際に計算してみて、40代主婦の目線で気づいた5つの本音を書いていきます。

気づき① 「0.1%の差」でも、20年で16万円吹き飛ぶ

正直、シミュレーションする前は「0.1%って誤差やろ」と思ってました。

でも、実際に計算してみたら約16万円の差。これ、40代主婦の1〜2ヶ月分の家計費に相当します。「ちょっとくらい」と甘く見ると、痛い目見るんやね。

気づき② 3%との差は「軽自動車1台分」

3%の高コスト投信を選ぶと、20年後に約393万円の差。

これはもう、軽自動車1台分…いや、下手したら普通車1台分に近い金額です。銀行窓口で「人気ですよ」と勧められた投信を鵜呑みにするのが、いかにコワイことか。

気づき③ 元本720万円→1378万円は「複利の魔法」

信託報酬0.05%のケースでは、元本720万円が約1378万円まで育ってます。約1.9倍。

これが「複利の魔法」と言われる部分。地味やけど、20年続けた人だけが手に入れられる景色やと思います。

気づき④ 「低コスト=安っぽい」は完全な誤解

昔は「安いファンドは信頼性が低いんちゃう?」と思ってました。

でも実際は逆で、「低コスト=運用会社が長期投資家のために本気で頑張ってる証拠」。オルカン・S&P500系のファンドは、この最たる例です。

気づき⑤ 20年後じゃなくて「今から」意識する

信託報酬は「毎日ちょっとずつ引かれる」という設計。

20年後の話やなくて、実は今日から積立を始めた人でも、コストの差はすでに複利で効き始めてます。だからこそ、ファンド選びは”今すぐ”意識するべきなんです。

40代から投資を始めると、「20年後60代…」って考えて、正直しんどくなる瞬間もあるんです。でもこのシミュレーションを見ると、「今からでも20年で1000万円超えるやん」って前向きになれる。始めるのに遅すぎる日はない、って本当にそう思います。

低コストで積立を始めるならこの3セット【40代主婦の推し】

ここまでの話を踏まえて、40代主婦が「低コスト×効率化×家計見える化」を全部叶える3セットを紹介します。

セット① 楽天セット:楽天証券+楽天銀行マネーブリッジ

楽天経済圏ユーザーなら、この組み合わせが最強。

楽天証券で新NISA口座を開いて、楽天銀行のマネーブリッジで自動入出金&優遇金利。楽天カード積立で楽天ポイントも貯まる、家計と投資が地続きになるセットです。

🔵 楽天セット(楽天証券+楽天銀行マネーブリッジ)

楽天証券×楽天銀行のマネーブリッジで、証券口座と銀行口座を自動連携。優遇金利で普通預金の利息もアップします。楽天カード積立でポイントも貯まる、楽天経済圏ユーザーの黄金セット。

セット② SBIセット:SBI証券+住信SBI銀行+三井住友カード

もう1つの王道。

SBI証券で新NISA、住信SBIネット銀行のハイブリッド預金で自動入出金&優遇金利、三井住友カード積立でVポイント。この3点セットは、家計管理ガッツリ派の主婦にドンピシャです。

🔵 SBIセット(SBI証券+住信SBI銀行+三井住友カード)

SBI証券×住信SBIネット銀行のハイブリッド預金+三井住友カードのクレカ積立で、証券・銀行・カードが完全連携。低コスト投信の取扱本数も業界トップクラスで、Vポイントも同時に貯まる家計管理ガッツリ派の三種の神器。

セット③ 家計管理:マネーフォワードME

そして、投資と家計を一元管理するならマネーフォワードME。

上記の楽天セット・SBIセット、どちらとも連携できて、証券評価額+銀行残高+クレカ利用額を1画面で見える化。「今の総資産いくら?」がスマホ1つで一発です。

🔵 家計管理はマネーフォワードME一択

無料で使える家計簿アプリの決定版。楽天セット・SBIセットとも連携OK。信託報酬0.05%のオルカン積立も、家計全体の中でどう位置づけるか一目で分かるようになります。

私も最初は「楽天証券だけあればええやん」と思ってました。でも、証券+銀行+カード+家計簿アプリの4つを連携させたら、家計と投資の見え方が全然違うんです。「投資してる感」だけじゃなくて、「家計全体で資産が育ってる感」を実感できるように。地味やけど、長続きするコツやと思ってます。

よくある質問——信託報酬の計算とシミュレーションQ&A

Q1. 信託報酬0.1%の差は、本当に無視できないですか?

無視できないです。

20年で約16万円、30年なら30万円以上の差になります。「たった0.1%」が、複利で効いてくると本当に大きい。ここはケチっていい部分やないです。

Q2. オルカンとS&P500、信託報酬にどのくらい差はありますか?

ほぼ変わりません。

どちらも 年0.05〜0.09%台。信託報酬で選ぶより、投資対象(世界か米国か)で選ぶのがオススメです。

Q3. 信託報酬が高くても、リターンが大きい投信もあるのでは?

理論的にはあります。でも、「信託報酬の高さを上回るリターンを長期で出し続けるアクティブファンドは極めて少ない」というのが、投資業界の常識。40代からの長期投資では、低コストインデックスの方が再現性が高いです。

Q4. 銀行窓口で勧められたファンド、信託報酬はどこで確認できますか?

目論見書または投資信託の商品ページに必ず記載されています。

「信託報酬(年率)」という項目を必ずチェック。ここが1%を超えるファンドは、40代主婦の長期投資には基本的に向きません。

Q5. 実質コストと信託報酬、どっちを見ればいい?

両方チェックが理想。

初心者はまず「信託報酬」を見て、慣れてきたら「実質コスト」まで確認するのがオススメです。

20代・30代の頃は「安いのは怪しい」と思ってました。でも投資の世界では逆で、「低コスト=運用会社が長期投資家に本気で向き合ってる証拠」。40代でこれを知って、人生の資産形成の見え方が本当に変わりました。もっと早く知りたかった…。

投資の世界は安い方が正解が多いんですよね

長期・分散・低コスト

関連して、eMAXIS Slimの違いをまとめた記事もどうぞ👇

まとめ|信託報酬0.1%は「たった」ではない。20年後の景色を変える

最後に、この記事の結論をもう一度整理します。

📌 この記事のポイント

✅ 信託報酬0.1%の差は、20年で 約16万円 の差

✅ 1.5%との差は 約214万円、3%との差は 約393万円(軽自動車1台分)

✅ ファンド選びは 「低コストのインデックス」 が40代主婦の正解

✅ おすすめは 楽天セット / SBIセット + マネーフォワードME の3点セット

✅ 「今からでも遅くない」。始めた日から、複利は静かに働き始める

40代から投資を始めて、正直「もっと早く始めてれば」と何度も思いました。でも、今日始めた選択が、20年後の自分に大きなプレゼントになるのは間違いないんです。低コストのインデックスを選んで、淡々と続ける。それだけで、20年後の家計は絶対に違う景色になってます。「地味に続けた自分」に、いつか感謝する日が来る――それを信じて、今日も積立します。 のんびり行きましょう。

🔵 低コスト×効率化×家計見える化の実用セット

「信託報酬0.1%の差」を実感するなら、まずは低コスト投信が買えるネット証券で口座を開くのが第一歩。楽天セット・SBIセット、どちらか(または両方)+マネーフォワードMEで家計管理を一元化しましょう。

本記事と一緒に読みたい関連記事はこちら👇

【免責事項】

本記事のシミュレーションは、月3万円積立・年利6%(信託報酬控除前)・20年運用を仮定した簡易試算であり、実際の運用成果を保証するものではありません。市場環境、為替、税金、諸費用等により結果は大きく変動します。特定の金融商品・サービスの購入や契約を勧めるものではありません。投資にはリスクが伴い、元本割れの可能性があります。信託報酬・実質コスト・取扱商品・サービス内容は変更される可能性があるため、最新情報は各運用会社・金融機関の公式サイトでご確認ください。最終的な投資判断はご自身の責任で行ってください。判断に迷う場合は、ファイナンシャル・プランナー等の専門家にご相談ください。

コメント