※本記事にはアフィリエイトリンク(広告)が含まれます。

「毎月分配金がもらえるなら、年金代わりに最高やん?」

銀行や対面型の証券会社で、いまだに勧められることが多いのが「毎月分配型投資信託」です。

でも、ネットで調べると「やめとけ」「危険」「元本割れ」といったネガティブワードがズラッと並びます。

さらに「たこ足配当」という不気味な言葉まで出てくる。

これ、どっちが本当なんでしょうか?

結論から言うと、毎月分配型は「商品としては悪ではないけれど、設計上”長期で資産を増やしたい人”には向かない」――これが冷静に仕組みを分解した結論です。

特に「毎月もらえてる」と思っている分配金の中身が、実は自分の元本そのものだった、というのが最大の落とし穴。

この記事では、毎月分配型のカラクリと「たこ足配当」の正体を、40代目線で冷静に整理していきます。

親世代を守るためにも、知っておいて損のない知識です。

数年前、仕事の集まりで「毎月◯万円もらえる投資信託があってな」と嬉しそうに話す仕事仲間がいました。「銀行員が紹介してくれたから安心」「タンス預金より絶対いい」と。その時は私も知識がなくて何も言えなかったのですが、後から仕組みを調べて「これは……」と青ざめました。今ならちゃんと説明できる。その悔しさが、この記事を書く動機になっています。

💡 この記事の結論

✅ 毎月分配型の分配金には、「普通分配金」と「特別分配金(元本払戻金)」の2種類がある

✅ 「特別分配金」は実質”自分の元本が戻ってきているだけ”=これがたこ足配当の正体

✅ 「元本割れ」は運用失敗だけでなく、毎月の分配金支払いそのもので発生しうる

✅ 新NISAでは 毎月分配型のほとんどが対象外になった理由がここにある

✅ 40代以降の資産形成には、「増やしてから自分のタイミングで取り崩す」スタイルの方が再現性が高い

そもそも毎月分配型投資信託とは?仕組みを30秒で理解

まずは、商品そのものをざっくり確認します。

毎月「分配金」がもらえる投資信託

毎月分配型投資信託とは、その名の通り「毎月、決まったタイミングで分配金を受け取れる」設計の投資信託です。

たとえば毎月20日に、1万口あたり◯◯円といった形で、分配金が指定の口座に振り込まれます。

なぜ高齢者・親世代に人気なのか

毎月分配型が長年売れてきた最大の理由は、「毎月もらえる」という分かりやすさです。

特に年金生活に入った高齢者にとって、「年金以外に毎月入ってくるお金」というのは、心理的にものすごく安心感があります。「タンス預金しているより、これに入れておけば毎月お小遣いみたいに入ってくる」という説明は、響きやすい。

銀行や対面証券の窓口でも、いまだに高齢者向けに毎月分配型が勧められるのは、この「分かりやすさ×安心感」が刺さるからです。

私自身、投資を始めたばかりの頃に「毎月分配型って便利そうやん」と一瞬思った時期がありましよ本当に。

「ほったらかしで毎月入金されるなら最高やん」と。でも商品の中身を調べたとき、分配金の出どころを見て「ちょっと待って…」となったんです。

「もらえる」と「自分の元本が戻ってくる」は、まったく別物やんって。

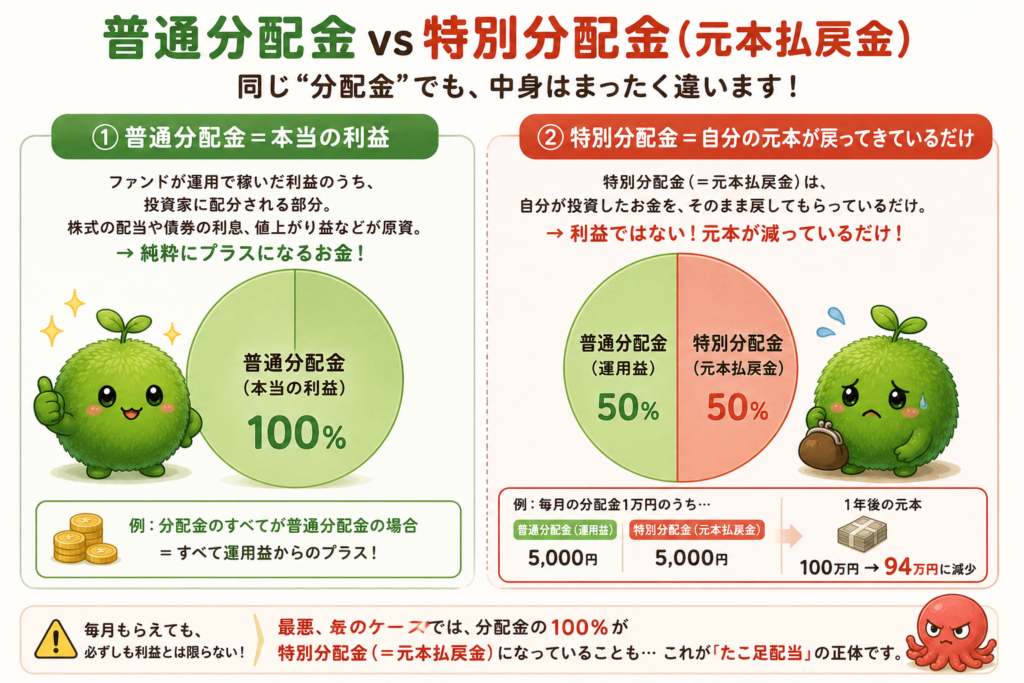

毎月分配型のカラクリ――分配金には2種類ある

ここからが本題です。毎月分配型の「カラクリ」は、分配金の中身を分解すれば一発で見えてきます。

毎月もらえる分配金には、実は2種類あるんです。

| ①普通分配金 | ②特別分配金(元本払戻金) |

|---|---|

| 運用益から支払われる分配金 | 自分の元本から戻ってくる分配金 |

| 本当の「利益」 | 実質「払い戻し」 |

| 課税対象(約20%) | 非課税(自分のお金なので当然) |

| 純粋にプラス | 資産は増えない |

①普通分配金=本当の利益

これは、ファンドが運用で稼いだ利益のうち、投資家に配分される部分です。

株式の配当や債券の利息、値上がり益などを原資にしています。これは「純粋にプラスになるお金」。

②特別分配金=自分の元本が戻ってきているだけ

問題はこっち。

特別分配金(=元本払戻金)は、自分が投資したお金を、そのまま戻してもらっているだけです。

たとえば100万円を投資して、毎月1万円の分配金をもらったとします。

このうち5,000円が普通分配金(運用益)で、5,000円が特別分配金(元本払戻金)だった場合――

📊 シンプルな例

・投資額:100万円

・毎月の分配金:1万円(うち5,000円が特別分配金)

・1年後:投資元本は 100万円 → 94万円 に減っている

▲ 「毎月もらえてる」と思っている裏で、自分のお金が戻ってきているだけ。

つまり、毎月分配型の「分配金」は、必ずしも利益とは限らない。

最悪のケースだと、分配金の100%が特別分配金(=元本払戻金)になっていることもあります。これが「たこ足配当」の正体です。

「たこ足配当」とは?元本を削って配当を出すカラクリ

たこが自分の足を食べる比喩

「たこ足配当」という言葉は、「タコが自分の足を食べてお腹を満たす」という比喩から来ています。

外から見ると、タコは満腹そうに見える。でも実際は、自分の足を削っているだけ。

これと同じで、毎月分配型は「分配金もらえてる!」と外から見ると儲かっているように見えるけれど、実態は自分の資産を削って自分に戻している状態。

これがたこ足配当の正体です。

日経や朝日新聞でも長年警告されてきた

たこ足配当は、ネット上だけの俗語ではなく、日本経済新聞や朝日新聞などの大手メディアでも長年「注意すべき投資商品の典型」として警告されてきました。

金融庁も、つみたてNISA(旧NISAのつみたて枠)の対象商品を選定する際、「毎月分配型はつみたてNISAの対象外」と明確にしています。理由は後ほど詳しく解説します。

関連記事として、金融庁が警告している投資商品をまとめたこちらもどうぞ👇

対面で勧められた人から「特別分配金は税金かからないから、むしろお得や」と言われた話を聞いたことがあります。

これは半分正しくて半分ミスリードです。確かに税金はかからない。

でも「税金がかからないのは、それが自分のお金だから」なんですよね。これが本当にポイントです。

「お得」と言われると思考停止しがちですが、ここは冷静に分解する必要がありますよ。

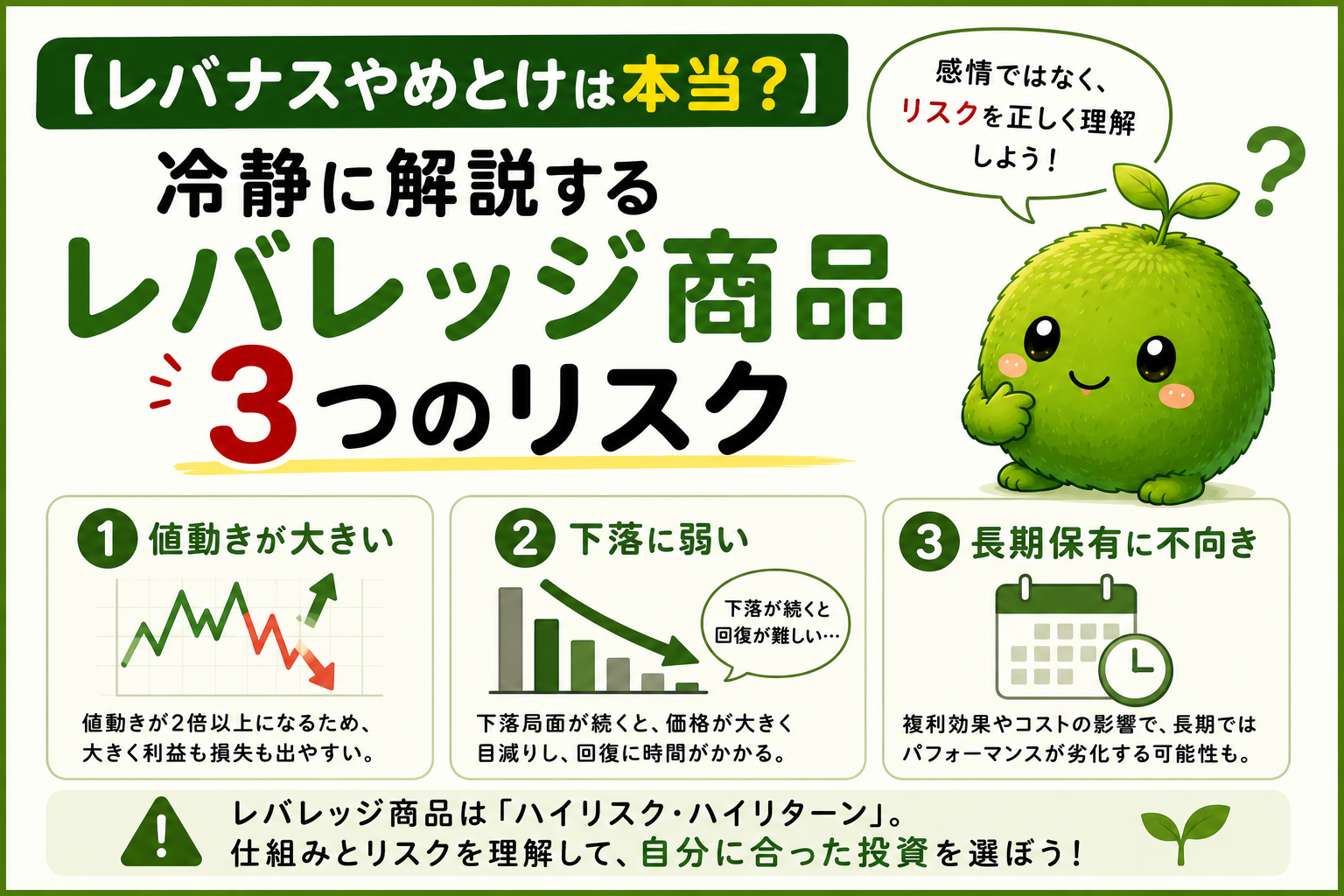

毎月分配型が「元本割れ」しやすい3つの理由

では、毎月分配型がなぜ「元本割れ」しやすいのか。理由を3つに整理します。

理由① 高い分配金は元本取り崩しで成立している

毎月分配型の最大の売り文句は「高い分配金利回り」です。

でも考えてみてください。市場全体の平均的なリターンは年6%前後。月に直すと0.5%程度です。

それなのに「年10%超え」「月1%」のような高い分配金を毎月支払う商品が存在する。

これは運用益だけでは足りないから、元本を取り崩して払っているからこそ可能な数字なんです。

📋 「分配金利回り」と「実質利回り」は別物

・分配金利回り=もらえた分配金÷投資額

・実質利回り=(運用益のみ)÷投資額

→ 分配金利回りが高くても、中身が元本払戻金なら実質はゼロ。広告で見る「利回り◯%」表記は要注意。

理由② 複利効果が働かない

2つ目は、長期投資の最大の武器である「複利効果」が働かないこと。

普通のインデックスファンドは、運用益を再投資することで雪だるま式に資産が増えていきます。

でも毎月分配型は、利益を「分配金」として外に出してしまうので、再投資される元本が増えない。これが20年・30年と続くと、資産形成の差はものすごく大きくなります。

関連記事として、信託報酬と複利の関係を整理したこちらもどうぞ👇

理由③ 信託報酬が高い傾向

3つ目は、毎月分配型の信託報酬(運用コスト)が高めであること。

たとえば代表的なオルカン(eMAXIS Slim 全世界株式)の信託報酬は0.05775%ほど。

一方、毎月分配型の投資信託は1.5%〜2%前後と、20倍〜35倍。

これは「毎月分配する事務コストが高い」ことや、「対面販売チャネルで売られていることが多くて販売手数料・信託報酬が乗せられやすい」ことが背景にあります。

信託報酬2%を20年払い続けるって、シンプルに計算すると元本の数十%分のコストになります。「運用が失敗しなくても、コストだけで元本が削られていく」という構造です。私自身、最初は信託報酬の差を軽く見ていましたが、複利で効いてくると本当に大きい。これは知っておくべき数字です。

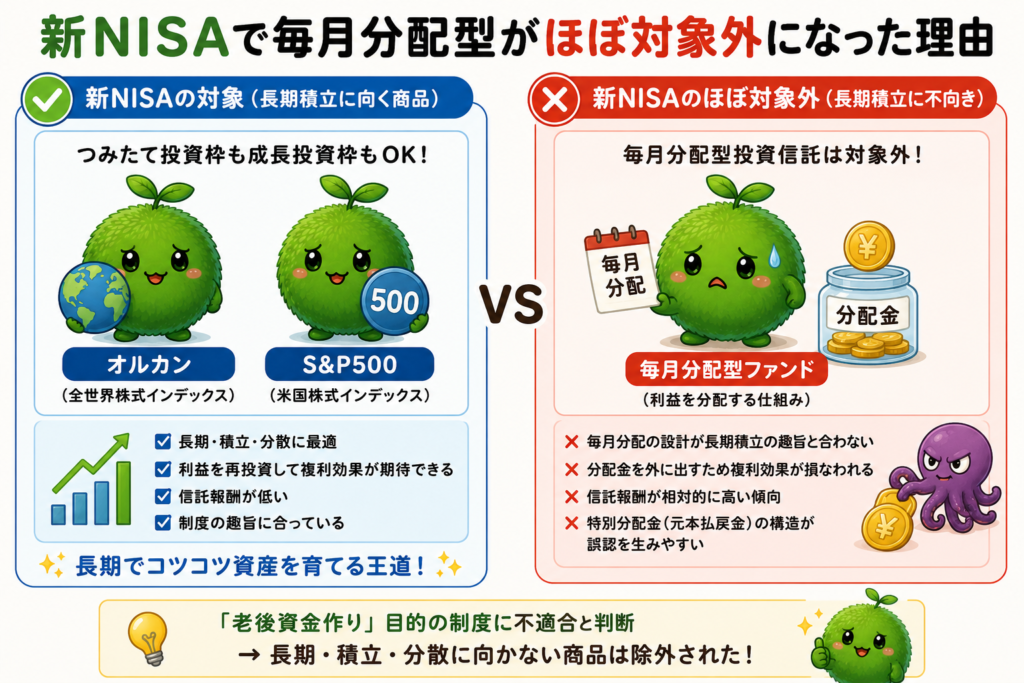

新NISAで毎月分配型がほぼ対象外になった理由

2024年から始まった新NISAでは、毎月分配型投資信託のほぼすべてが対象外になっています。

つみたて投資枠も成長投資枠もほぼ対象外

つみたて投資枠は、低コストインデックスファンド中心に厳選されているため、毎月分配型は最初から対象外。

成長投資枠でも「毎月分配型は除外」と明確に定められています。

「長期積立に向かない」と国が判断した

金融庁が新NISAの対象商品を選定する際、「長期・積立・分散」に向かない商品を除外しました。

毎月分配型は、利益を再投資せず外に出してしまう設計のため、長期投資の制度であるNISAの趣旨に合わないと判断されたわけです。

📋 新NISAで毎月分配型が対象外になった理由

・毎月分配の設計が長期積立の趣旨と合わない

・分配金として外に出すことで複利効果が損なわれる

・信託報酬が相対的に高い傾向

・特別分配金(元本払戻金)の構造が誤認を生みやすい

→ 「老後資金作り」目的の制度に不適合と判断

逆に言えば、新NISAの対象になっているオルカンやS&P500は、「長期積立に向く設計の商品」として国が認めたもの。

ここに王道がある、と私は考えています。

関連記事として、投資の王道について整理した記事もどうぞ👇

親世代を守るために知っておきたい3つのチェックポイント

この記事を読んでいる40代の方の中には、「親が買ってるかも…」と心配になった方もいるかもしれません。

ここでは、親世代を守るための3つのチェックポイントを整理します。

① 高齢者が「毎月もらえる」に惹かれる理由を理解する

まず大事なのは、高齢の親が毎月分配型を選んだ気持ちを理解すること。

年金生活で「収入が少ない」「使えるお金が見えにくい」という不安の中で、「毎月◯万円入ってくる」というのは強烈に安心感を与えるんです。

これは合理的とか非合理とかの話ではなく、心理として自然な選好です。

② 親が買っている商品をチェックする方法

もし親が毎月分配型を買っているか確認したい場合、次のような方法があります。

🔍 親の毎月分配型をチェックする3つの方法

① 取引明細書を見せてもらう(運用報告書に分配金の内訳がある)

② 商品名で「○○ファンド 特別分配金」と検索する

③ 銀行や証券会社のWebサイトで商品ページを開き、分配金の推移を見る

運用報告書には、その年の分配金のうち「普通分配金がいくらで、特別分配金がいくらか」が必ず書かれています。ここを見れば、たこ足配当になっているかどうかが分かります。

③ 「やめさせる」より「冷静に話す」

もし親が毎月分配型を買っていて、特別分配金の割合が高かったとしても、頭ごなしに「やめろ」と言うのは逆効果です。

「銀行員に勧められた商品を否定された」という感情になりやすいから。

それより、「分配金の中身を一緒に確認してみよ」と提案して、運用報告書を一緒に見るのが効果的。数字を見せれば、納得してもらえることが多いです。

親世代と投資の話をするとき、私は「感情で否定しない、数字で見せる」を心がけています。「これ、危険やで」と言うと反発されるけど、「ちょっとこの紙、一緒に見てみよ」と運用報告書を見せると、自然と「あら、こんなことになってたんか…」となることが多い。否定ではなく、共有のスタンスが大事です。

なかなか身内・知り合いを説得?するのは難しいけど、気の毒になって説明するけど難しいですね。正直者は馬鹿を見るなんて感じになります。

毎月分配型に頼らず「使えるお金」を作る考え方

「毎月入ってくるお金が欲しい」というニーズ自体は、何も悪いことではありません。

特に老後の生活設計を考えるうえで、定期的なキャッシュフローは確かに大事です。

では、毎月分配型に頼らずに「使えるお金」を作る方法はあるのか?

答えはシンプルです。

取り崩しは「自分のタイミング」でする

毎月分配型のように、商品側に「毎月配ってもらう」のではなく、自分のタイミングで取り崩す方が、複利を効かせながら必要な分だけ引き出せます。

たとえば、オルカンやS&P500のインデックスファンドを長期積み立てして、退職後に「必要な分だけ売る」という形にすれば、複利は最大限効きながら、生活費は確保できます。

「定率取り崩し」という考え方

定率取り崩しとは、毎年「運用資産の◯%を引き出す」というルールで使う方法。

有名なのは「4%ルール」ですが、これは退職後の取り崩しスタイルとして広く知られている考え方です。

📦 定率取り崩しの考え方

・運用資産:3,000万円

・年間4%取り崩し:120万円(月10万円)

→ 残った資産は引き続き運用。複利効果を最大化しながら使える。

毎月分配型のように「商品側に任せる」のではなく、「自分でルール設計する」方が、長期で見れば圧倒的に効率的です。

「毎月もらう」より「自分で決める」の方が安心

私自身、退職後の取り崩しを考えるとき、「定率取り崩し」のシミュレーションを何度もやりました。

やってみると、「商品任せ」より「自分でルール設計」の方が、自分の状況に合わせて柔軟に対応できる安心感がありました。

「毎月もらえる」より、「必要なときに必要な分だけ使える」方が、私には合っていました。

NISA口座で運用した商品を定率4%取崩しで大丈夫ですよ。

私自身、退職後の取り崩しを考えるとき、「定率取り崩し」のシミュレーションを何度もやりました。やってみると、「商品任せ」より「自分でルール設計」の方が、自分の状況に合わせて柔軟に対応できる安心感がありました。「毎月もらえる」より、「必要なときに必要な分だけ使える」方が、私には合っていました。

🔵 新NISAで長期積立を始めるなら

毎月分配型に頼らず、長期インデックス投資で資産形成するなら、ネット証券大手での新NISA口座が便利。低コストファンドの取り扱いも豊富で、長く付き合える窓口です。

よくある質問——毎月分配型についてのQ&A

Q1. 毎月分配型は「絶対に買うな」ですか?

いいえ、「絶対」ではありません。

たとえば「運用益のみで分配金を支払えている商品」「純粋に複利を諦めて毎月のキャッシュフローが欲しい人」には選択肢となり得ます。ただ、長期で資産を増やしたい人にとっては設計上向いていない、というのが冷静な結論です。

Q2. 親が買ってる毎月分配型、解約させるべき?

状況によります。

特別分配金の割合が極端に高い場合は、放置すると資産がじわじわ減ります。ただ、親世代は対面で買っていることが多く、簡単に解約に踏み切れない心理もあります。運用報告書を一緒に見て、納得してもらってから判断するのが現実的です。

Q3. 「特別分配金は非課税」って本当ですか?

本当です。

ただし、これは「非課税だからお得」という意味ではなく、「自分のお金が戻ってきているだけだから、当然税金がかからない」というだけの話。お得ではなく、ニュートラルです。

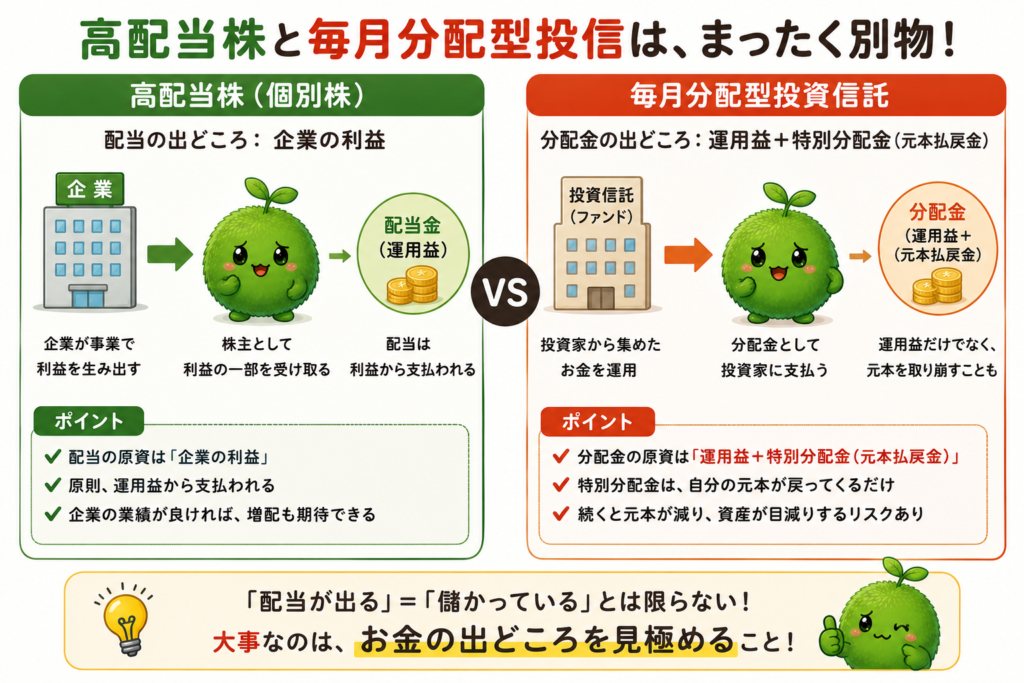

Q4. 高配当株(個別株)と毎月分配型投信は同じですか?

違います。

高配当株(個別株)の配当は、企業の利益から支払われるものなので、原則「運用益から」です。一方、毎月分配型投信の分配金は、運用益+特別分配金(元本払戻金)の合算で、後者を含むのが特徴です。

高配当株と毎月分配型を混同しがちでした。まちがいなく 意味が解らなかったですす。

投資を始めたばかりの頃、「高配当株」と「毎月分配型投資信託」を同じものとして混同していました。でも仕組みはまったく別物。「配当が出る」=「儲かっている」とは限らない、というのは大事な気づきでした。

ほんとうに紛らわしい。

関連記事として、投資とトレードの違いを整理した記事もどうぞ👇

まとめ——「毎月もらえる」の裏側を冷静に見抜く

毎月分配型のカラクリと「たこ足配当」の正体を整理してきました。

最後に要点をまとめます。

📌 この記事のポイント

✅ 毎月分配型の「分配金」には 普通分配金と特別分配金(元本払戻金)の2種類がある

✅ 特別分配金=自分のお金が戻ってきているだけ。これが「たこ足配当」の正体

✅ 元本割れは 運用失敗だけでなく、毎月の分配金支払いそのもので発生しうる

✅ 新NISAで毎月分配型が対象外なのは、長期積立の趣旨に合わないから

✅ 「毎月もらいたい」ニーズは、定率取り崩しなど自分でルール設計する方が効率的

✅ 親世代を守るには、否定より「数字を一緒に見る」のがおすすめ

毎月分配型は、商品としては悪ではありません。でも、「分配金」という言葉のイメージと、実態の中身がズレているのが一番の問題だと、私は思っています。

40代以降の資産形成では、「派手な言葉」より「冷静な分解」を選ぶ方が、長い目で見て安心できる――これが、何年か投資を続けてきた今の私の結論です。

長期・分散・低コストで夢に向かって頑張りましょう。

🔵 投資の本質を、もう少し深く学びたい人へ

「派手な金融商品に振り回されない投資の基本」を体系的に学ぶなら、長期投資・インデックス投資の名著をどうぞ。40代から始める人ほど、本を1冊読んでから始めるとブレない判断軸が作れます。

本記事と一緒に読みたい関連記事はこちら👇

【免責事項】

本記事は特定の金融商品の購入を勧誘・推奨するものではありません。また、特定の運用会社・販売会社・商品を批判する意図はありません。投資にはリスクがあり、元本割れの可能性があります。本記事内の数値(信託報酬の目安、分配金構成の例等)は執筆時点の一般的な情報であり、最新の情報は各運用会社の公式サイト・運用報告書等でご確認ください。過去の実績は将来のリターンを保証するものではありません。最終的な投資判断はご自身の責任で行ってください。判断に迷う場合は、ファイナンシャル・プランナー等の専門家にご相談ください。

コメント