※本記事にはアフィリエイトリンク(広告)が含まれます。

「ふるさと納税ってお得なのに、なんで”後悔した”って声が多いの?」――SNSや知恵袋で、ふるさと納税の後悔エピソードを見て不安になった方は多いはず。

結論を先に言うと、ふるさと納税で後悔する人には明確な”共通点”があること。逆に、その共通点を避ければ、ほとんどの人にとって家計の味方になる制度です。

この記事では、ふるさと納税で後悔した人の声を整理して見えてきた5つの落とし穴を、家計管理目線で解説します。「保険は掛け捨て、運用は新NISA、節税は仕組みで取りに行く」のスタンスで、家計を整える視点でお伝えします。

私がふるさと納税を始めた頃も、「お得らしいけど本当に大丈夫なんかな?」という気持ちがありました。SNSを見ると「控除されてなかった」「限度額を超えた」「返礼品が冷凍庫に入らなかった」なんて後悔談もたくさん出てきます。人間、お得な話より失敗談の方が気になりますからね。

実際、私も申し込む直前に何度も調べ直しました。でも後から分かったのは、後悔している人の多くは制度そのものではなく、使い方でつまずいているということ。仕組みを理解して準備しておけば、ふるさと納税は家計にとってかなり心強い制度だと感じています。

結論:ふるさと納税で後悔する人の3つの共通点

先に結論:後悔する人の3つの共通点。

①控除の仕組みを理解しないまま”得”の感覚だけで動いた

②自分の控除上限額・他の控除との関係を確認していない

③返礼品を”欲しい”基準で選び、家計を見ていない

逆に、この3つさえ押さえれば、ふるさと納税は家計の味方になります。”なんとなくお得そう”で始めると、後で「思ったほどじゃなかった」となるのが定番パターンです。

大事なのは、“得する制度”ではなく”仕組みを使う制度”と理解すること。仕組みを知らずに使うと、せっかくの節税効果が薄れてしまいます。

そもそもふるさと納税の仕組みを家計目線で整理

ふるさと納税は”節税”ではなく”税金の前払い+α”

誤解されがちですが、ふるさと納税は“払うべき税金が減る”わけではありません。本来住民税・所得税として支払う税金を、先に自治体に寄付するイメージ。実質負担2,000円で返礼品がもらえる、というのが正しい仕組みです。

つまり、“返礼品の価値 – 2,000円”が、ふるさと納税の家計メリット。返礼品を活用できなければ、メリットはゼロになります。

控除上限額を超えると”純粋な寄付”になる

ふるさと納税には年収・家族構成によって決まる上限額があります。これを超えた寄付は控除されず、ただの寄付になります。各ポータルサイトのシミュレーターで、ご自身の上限額を必ず確認しましょう。

ワンストップ特例 or 確定申告のどちらか必要

“寄付するだけで自動的に控除される”わけではありません。ワンストップ特例の申請か確定申告が必須。これを忘れると、自己負担2,000円どころか、寄付額の全額が自己負担に。

ふるさと納税は、「税金が安くなる魔法みたいな制度なんかな」と思っていました。でも仕組みを調べてみると、実際は税金を先に払う代わりに返礼品がもらえる制度なんですよね。

その瞬間、「なるほど、これは裏ワザでも節税テクニックでもなく、国が用意した仕組みを使うだけなんや」と腑に落ちました。投資でも家計管理でも同じですが、本当に役立つものほど派手さはありません。理解してしまえば意外とシンプルで、だからこそ長く活用できる制度だと感じました。

家計管理目線で整理する”5つの落とし穴”

落とし穴①控除上限額を超えてしまう

一番多い後悔パターン。「お得だから」と勢いで寄付し続けたら、上限額を超えていた…という話。上限を超えた分は純粋な”寄付”になり、家計から純流出します。

対策はシンプル:年初・年央・年末に、各ポータルサイトのシミュレーターで上限額を確認すること。年収の変動(昇給・転職・育休など)があった年は要特に注意です。

落とし穴②住宅ローン控除や医療費控除との関係を見落とす

これは見落としがちで、ダメージ大。住宅ローン控除を受けている人や、医療費控除を申請する年は、ふるさと納税の控除上限額が変わります。

特に住宅ローン控除と併用すると、所得税からの控除枠が圧迫されて、ふるさと納税のメリットが薄れることも。住宅ローンを持っている人は、税理士やFPに相談する価値があります。

落とし穴③返礼品の保管場所・消費期限を考えない

「お肉のセットが豪華」「果物が大量」――勢いで寄付した結果、冷蔵庫がパンパン・消費期限切れで廃棄というのが定番後悔エピソード。

対策は“日常的に使うもの”を選ぶこと。トイレットペーパー・洗剤・お米・冷凍可能な小分けパックなど、生活で消費するものを選ぶと無駄になりません。

落とし穴④ワンストップ特例の申請期限を忘れる

ワンストップ特例の申請期限は翌年1月10日必着。これを過ぎると、確定申告をしないと控除されません。確定申告を普段しない会社員は、特に要注意。

対策は寄付したらすぐ申請書を返送。多くのポータルサイトには「オンライン申請」もあるので、忘れないうちに済ませる。

落とし穴⑤”得しよう”が目的化して無駄遣いになる

これが家計管理目線で一番大事な視点。“お得”を追いかけすぎて、本来買わないものまで寄付してしまうのは、ふるさと納税の罠です。

「2,000円で◯円分の返礼品が手に入る」と聞くと得した気分になりますが、“そもそも買う予定がなかったもの”なら家計のプラスにはなりません。「日常的に使うもの・本来買う予定のもの」に絞ることで、本当の意味で家計の味方になります。

ふるさと納税は、「上限額だけ見ておけば大丈夫やろ」と思っていました。でも調べていくうちに、住宅ローン控除や医療費控除がある年は話が変わると知って正直びっくり。

「えっ、ふるさと納税だけ見てたらあかんの?」と少し焦りました。危うくシミュレーターの数字だけを信じて寄付するところでしたが、事前に確認してセーフ。お金の制度って本当に複雑です。でも逆に言えば、仕組みを知っている人が得をする世界なんですよね。だからこそ、勢いで申し込まず、一度立ち止まって確認する大切さを学びました。国が考えることはなかなかですね すべてお得とはいかない。

住宅ローン控除は特にややこしいです。「ふるさと納税だけ調べればいい」と思ったら、突然別の税制が登場してくる。まるでRPGで雑魚敵だと思ったら中ボスだったパターンです。家計管理は派手な節約術より、こういう見落としを防ぐ方が効果が大きかったりします。

家計の見える化ができていないと、ふるさと納税が「家計のプラス」なのか「ただの支出」なのか分からなくなります。家計整え方の基本は別記事に整理しています。

こんな人は要注意|後悔しやすい典型タイプ3つ

タイプ①住宅ローン控除をフル活用している人

住宅ローン控除で所得税がすでに大幅に減っている人は、ふるさと納税の控除メリットが小さくなることがあります。年末調整での控除額を確認したうえで、ふるさと納税の上限額をシビアに計算したい人です。

タイプ②専業主婦・パートで年収が少ない人

そもそも所得税・住民税を払っていない、または少額しか払っていない人は、控除上限額が極端に低い。家計を見て”純粋な寄付”になる可能性が高いなら、無理にやらない選択も。

タイプ③衝動買い気質で計画が苦手な人

「セールで盛り上がる」「ポイント還元で買い物を増やす」傾向のある人は、ふるさと納税でも”得した気分”で無駄遣いに陥りやすい。家計管理が苦手な自覚がある人は、まず家計簿アプリで支出を見える化してから始めるのが安全。

この3つのタイプを見た時、私は住宅ローン控除の時期こそ過ぎていましたが、「得だから」と勢いで申し込んでしまうタイプには少し気をつけようと思いました。

実際、ふるさと納税を始めた頃は返礼品ランキングを見るのが楽しくて、「これも良さそう」「あれも欲しい」となりかけたんです。でも冷静に考えると、家計にプラスなのは日常的に使うものだけ。お米や日用品に絞るようになってからは迷いが減りました。

結局、自分は大丈夫と思い込まず、「本当に必要なものか?」を一度考えるのが大事なんやなと感じています。

後悔しないための家計管理目線3ステップ

ステップ①家計の見える化で”実質負担”を把握する

ふるさと納税を始める前に、まず家計簿アプリで毎月の支出を把握。これがあって初めて、「ふるさと納税で何を選ぶべきか」が見えてきます。

🔵【マネーフォワードME】

銀行・クレカ・証券口座を自動連携できる定番の家計簿アプリ。ふるさと納税の支払いも含めて家計全体で見える化できるので、「日常で使うもの」を選ぶ判断軸になる。無料版で4口座まで、フル機能ならプレミアム版(月500円)。

ステップ②控除上限額を年初・年央・年末で必ず確認

各ふるさと納税ポータルサイトに無料のシミュレーターがあります。年収の変動があるたびに確認することで、上限額オーバーを防げます。複数のサイトで計算するとより安心。

ステップ③”日常で使うもの”だけを選ぶルールを作る

これが一番大事。家計管理目線では、“そもそも買う予定のものか”を選ぶ基準にすると、後悔がほぼゼロになります。トイレットペーパー・洗剤・お米など日用品は鉄板。

家計簿アプリの面白いところは、自分のお金の使い方が数字でバレることです。人間は「そんなに使ってない」と思い込みますが、データは容赦ありません。だからこそ、ふるさと納税も”欲しい物探し”ではなく”毎年買う物の置き換え”になるんですよね。これが後悔しないコツです。お肉も、果物も捨てがたいですけど

NISAやふるさと納税など、「仕組み」を使うものは、勢いでやると失敗します。続けるコツを整理した記事もあわせてどうぞ。

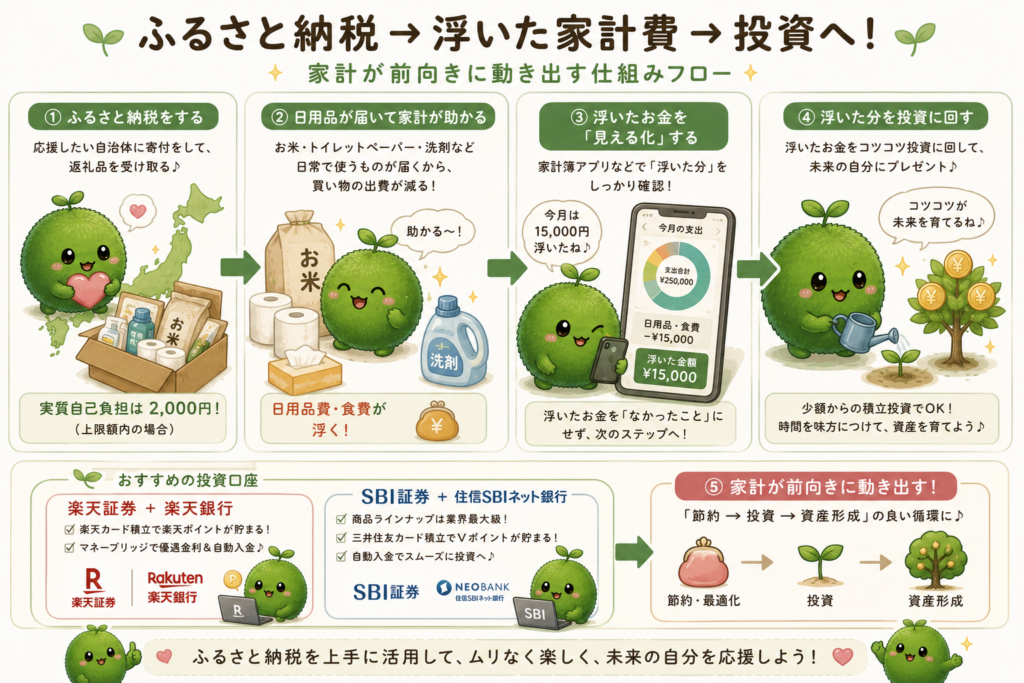

家計が浮いたら、その分を投資に回す

ふるさと納税で日用品が手に入ると、その分の食費・日用品費が家計から浮きます。“浮いた分を投資に回す仕組み”を作れば、家計が前向きに動き出します。

🔵【楽天証券+楽天銀行】

楽天証券は画面が分かりやすく、楽天カード積立で楽天ポイントが貯まる。楽天銀行と同時開設で「マネーブリッジ」の優遇金利・自動入金のメリット。ふるさと納税で楽天経済圏を使っている人ならまとめやすい。

🔵【SBI証券+住信SBIネット銀行】

商品ラインナップが業界最大級。三井住友カード積立でVポイントが貯まる。住信SBIネット銀行と同時開設で自動入金もスムーズ。商品の自由度を取りたい人に。

ふるさ納税は、「得した」というより「家計に余裕ができた」という感覚でした。お米や日用品を返礼品でまかなえると、その分だけ普段の支出が減ります。

以前なら何となく消えていたお金ですが、今はその分を新NISAの積立に回すようになりました。すると、ふるさと納税が単なる返礼品イベントではなく、資産形成の仕組みの一部に変わったんです。

家計が少し軽くなり、そのお金が将来の資産に変わっていく。あの時、「お金に働いてもらう流れができたな」と実感しました。

人間は返礼品の牛肉やカニには興奮するのに、その結果浮いたお金が投資信託になって将来何十万円、何百万円になる可能性にはあまり興奮しません。不思議な生き物です。でも資産形成の本番は冷凍庫ではなく証券口座の方なんですよね。静かな複利は目立たないくせに、後から一番大きな仕事をしてくれます。

こんな人はFP・税理士に相談を

ふるさと納税は仕組みが複雑な部分もあるので、判断が難しい場合はファイナンシャル・プランナー(FP)や税理士に相談するのが安心です。

- 住宅ローン控除と併用する予定の人

- 医療費控除を申請する年がある人

- 転職・育休・退職など、年収が大きく変動する年

- 個人事業主や副業収入がある人

- 過去にふるさと納税で控除されなかった経験がある人

無料相談を提供するサービスもあります。「最終的な判断は自分の状況に合わせる」が大原則。記事の内容はあくまで一般的な目安として、参考にしてください。

投資商品選びでも、同じ”仕組みを理解する”視点が活きます。初心者が避けるべき投資商品を整理した記事もあわせてどうぞ。

まとめ|ふるさと納税は”仕組みを使う”視点で家計の味方に

最後に、この記事の要点を3つに整理します。

- 後悔する人の共通点は”仕組みを理解しないで動く”こと。控除上限・他控除との関係・返礼品の選び方が大事。

- 5つの落とし穴:上限超え/他控除との関係見落とし/保管/消費期限/ワンストップ申請忘れ/”得”の目的化。

- 家計管理目線で”日常で使うもの”だけを選ぶのが鉄則。マネフォME等で家計を見える化したうえで、無理ない範囲で活用。

ふるさと納税は”なんとなくお得”で動くと後悔しますが、仕組みを理解して家計目線で使えば、確実に家計の味方になる制度です。

🔵【マネーフォワードME】

家計の見える化が、ふるさと納税で後悔しない第一歩。

🔵【楽天証券/SBI証券】

浮いた家計費を投資に回すなら、まずネット証券の口座開設から。楽天証券は楽天経済圏、SBI証券は商品の自由度で選ぶ。

ふるさと納税は、「本当に得なんかな?」と半信半疑でした。でも今は、仕組みを理解して家計管理の一部として使うことで、後悔することなく活用できています。

特に、お米や日用品を返礼品に選ぶようになってからは、家計の負担が少し軽くなり、その分を貯蓄や投資に回せるようになりました。派手な節約効果ではありませんが、確実に家計の味方になっている実感があります。

これから始める方に伝えたいのは、「お得そうだから」で選ばないこと。仕組みを理解して、自分の家計に合った使い方をすれば、ふるさと納税はとても心強い制度になります。焦らず、無理せず、家計目線で活用していきましょう。

関連記事

【免責事項】

本記事は特定の自治体・返礼品・ふるさと納税ポータルサイトを推奨・勧誘するものではありません。記載内容は2026年6月時点の一般的な情報であり、控除上限額・税制の詳細は年度や個人状況により異なります。住宅ローン控除・医療費控除等の他控除との関係や、最新の制度内容については、税務署・税理士・FP等の専門家にご確認ください。最終的な寄付・申請の判断はご自身の家計状況と責任において行ってください。

コメント