※本記事にはアフィリエイトリンク(広告)が含まれます。

「S&P500に連動するファンドって、いっぱいあるけど何が違うん?」――インデックスファンドを選ぼうとして、最初にぶつかる壁がこれ。

同じ指数(S&P500やオルカン)を追いかけているはずなのに、ファンドごとに信託報酬も、純資産総額も、なんなら呼び方まで微妙に違う。正直「どれを買えばええの?」と固まる人が多いはずです。

私自身、eMAXIS Slimシリーズの米国株式(S&P500)と全世界株式(オルカン)を実際に積み立てています。この記事では、「同じ指数なのにコストが違うファンドの裏側」を、ファンドの仕組みから実体験まで含めて解説します。

結論を先に言うと、コストの違いを生んでいるのは”運用会社の戦略”と”販売チャネルの設計”。これが分かると、迷いがスッと消えます。

投資を始めて約10年。

新NISAが始まった頃、休日の夜にスマホでS&P500のファンドを見比べてたんです。

「eMAXIS Slim」「SBI・V・S&P500」「楽天・S&P500」…。

いや、全部名前似すぎやろって、そこで完全に思考停止。

比較記事を読めば読むほど、「信託報酬が…」「ベンチマークが…」って情報が増えて、逆に頭こんがらがってきて。

最終的には、コーヒー飲みながら「…これ、間違い探し?」ってひとりで笑ってました。

結局、中身をちゃんと調べたら“長期で積み立てるなら大差は小さい”って分かって少し安心。

人類、ファンド名もうちょい区別してほしい。ほんまに。

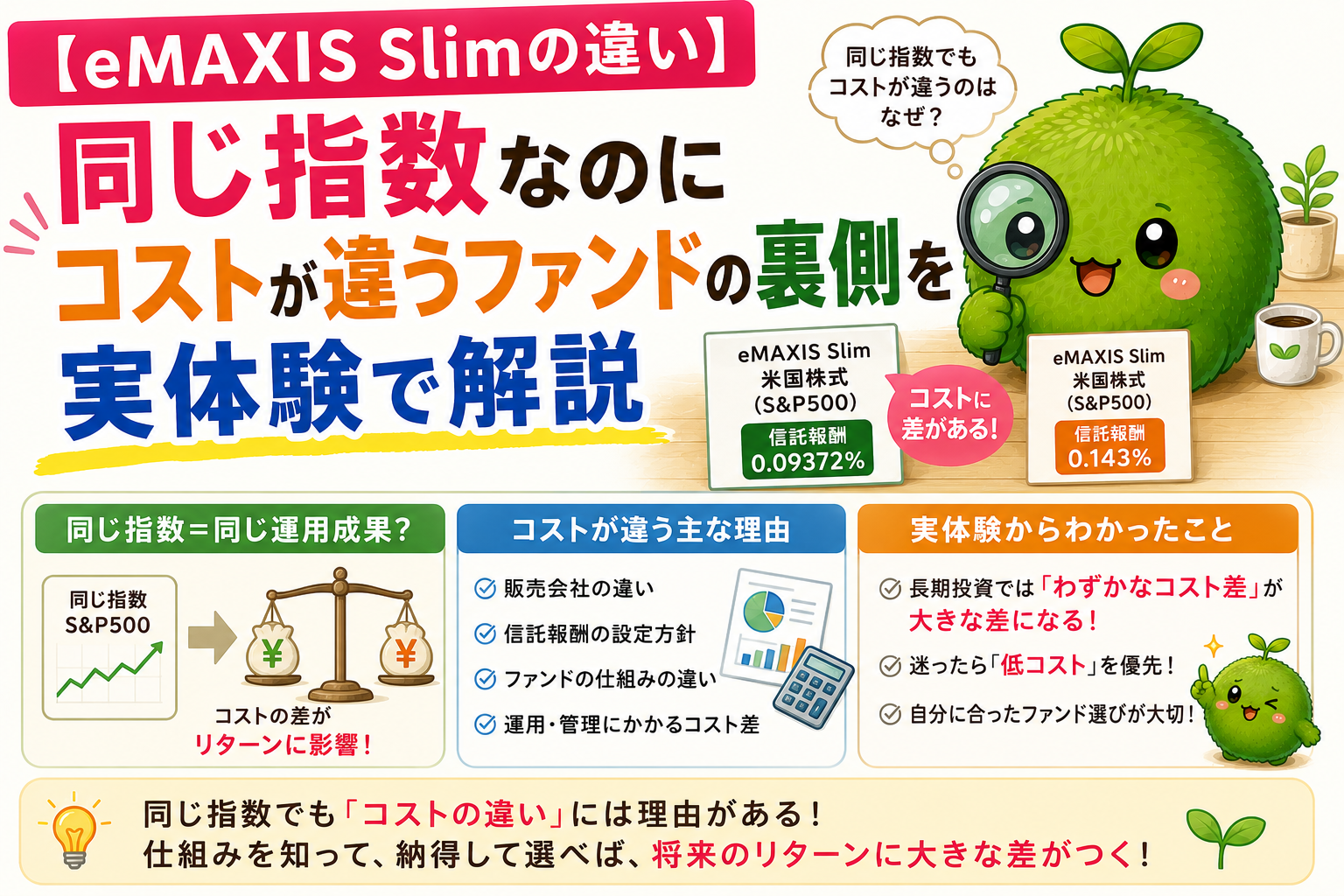

結論:同じ指数でもコストが違う理由は3つ

同じS&P500やオルカンを追っていても、コストが違うのには3つの理由があります。

①運用会社の方針と純資産の規模

②販売チャネル(ネット専売/対面販売)

③信託報酬以外の「隠れコスト」

表面の信託報酬だけ見て判断すると、実質的なコストを取り逃がします。だからこそ、”裏側”を知ることが選び方の核心になります。

大事なのは、「同じ指数連動でも、運用成績は微妙にズレる」こと。これは長期で見ると、無視できない差になります。

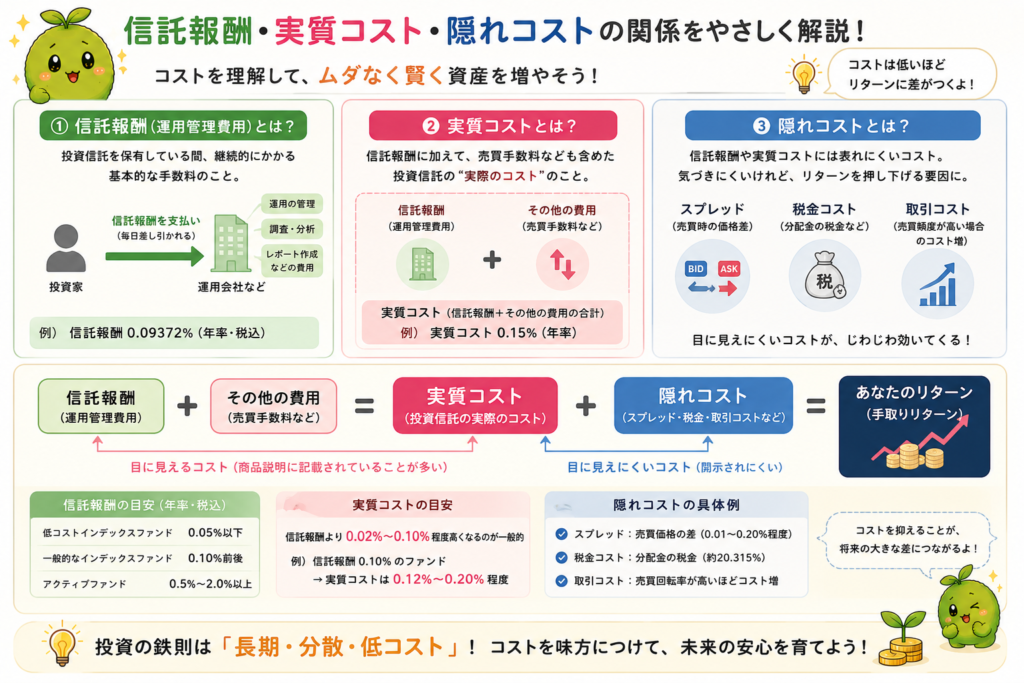

そもそもインデックスファンドの「コスト構造」とは

運用コストは”3者で山分け”される

インデックスファンドの信託報酬は、3者で分配されます。

- 運用会社(実際にファンドを運用する。eMAXISならアセットマネジメントOne)

- 販売会社(証券会社・銀行など、私たちが買う窓口)

- 受託会社(信託銀行。資産の保管・管理を担当)

つまり信託報酬=運用会社の利益だけではない。販売チャネルが多いほど分配する人が増え、コストが上がる構造です。

信託報酬の”外”にある「隠れコスト」

パンフレットや目論見書に大きく書かれている「信託報酬◯◯%」は、コストの全部ではありません。運用報告書をよく見ると、別の費用がチョコチョコ載っています。

- 売買委託手数料(株を売買する時の手数料)

- 有価証券取引税

- 保管費用

- 監査費用

これらをひっくるめた数字が「実質コスト」。信託報酬+隠れコスト=実質コスト、という関係です。

「実質コスト」は運用報告書でしか見えない

SNSやランキングサイトは信託報酬の数字だけを並べてることが多い。でも、長期投資する人がチェックすべきは運用報告書に記載される「実質コスト」です。

新興のファンドは隠れコストが大きく出ることもあり、信託報酬が安くても実質コストが思ったより高い、というケースがあります。

投資を始めて数年たった頃、夜にS&P500ファンドを比較してた時のこと。

ランキングサイトで「信託報酬最安!」って見て、「よし、これで決まりや!」と思いかけてたんです。

でも、そのあと運用報告書を読んでたら「実質コスト」って言葉が出てきて、完全にフリーズ。

「え、信託報酬とは別にまだあるん!? 隠しメニュー方式なん!?」って、ひとりでツッコミ入れてました。

結局、“表面の数字だけじゃ分からん世界”って知ってから、ランキングをそのまま信じるのはやめました。

人類、安いって書かれると秒で飛びつく生き物すぎる。

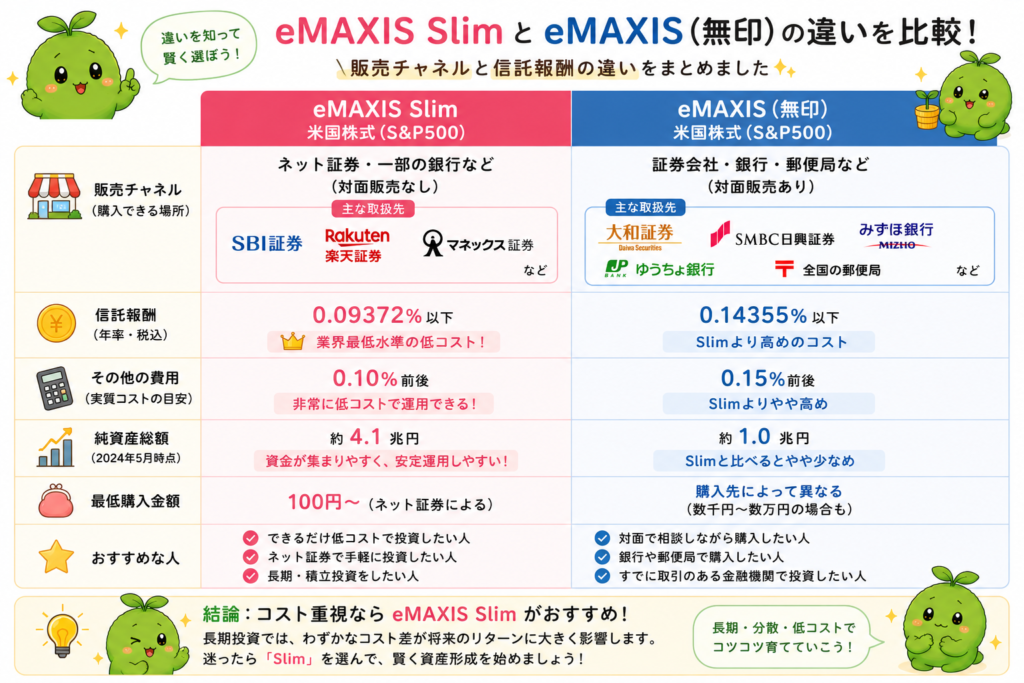

eMAXIS Slimが「最安水準」を維持できる理由3つ

理由①圧倒的な純資産総額(規模の経済)

eMAXIS Slimシリーズは、新NISA開始以降、純資産が一気に拡大しました。運用するお金が大きいほど、固定費(システム・人件費等)を多くの投資家で割れるので、1人当たりのコストが下がります。

これが「規模の経済」と呼ばれる仕組み。大型ファンドが低コストでいられる本質的な理由です。

理由②”業界最安水準を目指す”運用方針を明文化

eMAXIS Slimの特徴は、「他社が安いの出してきたら、Slimもそれに合わせて引き下げる」と方針として明言していること。これは投資家にとっては心強い。

実際、過去にも何度も信託報酬の引き下げが行われています。”長く持っていたら、勝手にコストが下がっていく”という稀有なファンドです。

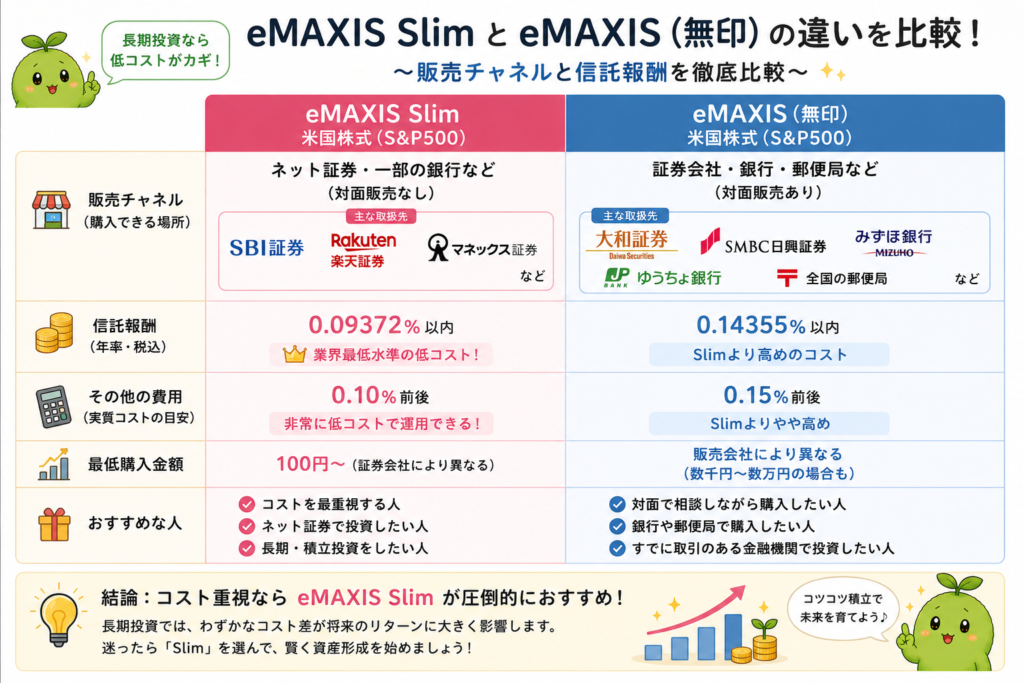

理由③ネット専売でコストを圧縮

eMAXIS Slimは主にネット証券で販売される設計です。実店舗での対面販売を行わないことで、販売チャネルにかかるコストを大きく抑えています。

同じ運用会社の「eMAXIS」(Slimなし)は対面販売もしている分、信託報酬が高め。商品名の”Slim”には、コストを削ぎ落とした、という意味が込められていると言っていい。

投資を始めて数年たった頃、銀行窓口でNISA相談をした時のこと。

担当さんに「こちらのeMAXISが人気です」って勧められて、「へぇ〜」って聞いてたんですが、あとで調べたらSlimの方がコスト安いやん…って静かに衝撃。

その瞬間、「“Slim”って名前、ただ細いだけちゃうかったんや…」って思いました。

人類、“おすすめ”って言われると、つい全部ええ物に見える。不思議すぎる。

信託報酬の小さな違いが、長期では大きなリターン差になることを過去記事で詳しく整理しています。コスト意識を深めたい方はぜひ。

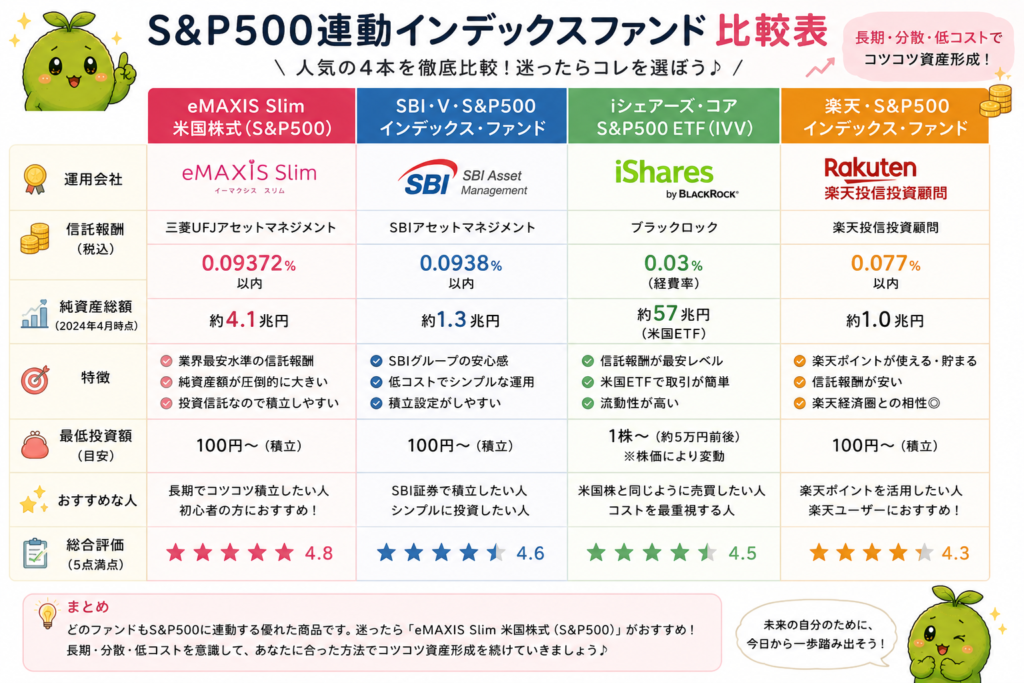

同じ指数でもファンドで違う5つのポイント

S&P500やオルカンに連動するファンドはたくさんありますが、見るべきポイントは5つです。

ポイント①信託報酬(表面コスト)

最初にチェックするのはここ。だいたい年0.05〜0.5%のレンジに入っていれば、低コストインデックスと判断できます。

ポイント②実質コスト(隠れコスト込み)

運用報告書の「1万口あたりの費用明細」を見て、信託報酬+その他費用で何%になるかを確認。実質コストが信託報酬とほぼ同じなら優秀、大幅に高いなら要注意です。

ポイント③純資産総額(規模)

純資産が小さすぎると、繰り上げ償還(ファンドの解散)のリスクが上がります。目安は100億円以上。500億〜数千億あれば安心ライン。eMAXIS Slimの主要シリーズは数兆円規模に育っています。

ポイント④運用方針(コスト引き下げに前向きか)

同じ純資産でも、「業界最安水準を維持する」と方針を明言しているファンドと、放置するファンドでは長期での差が出ます。これは目論見書を読めば分かります。

ポイント⑤連動誤差(トラッキングエラー)

同じ指数を追っているはずなのに、ファンドによっては指数とズレることがあります。連動誤差が小さい=運用が上手いということ。月次運用報告書で確認できます。

投資を始めて数年後、休日の昼にカフェで初めてファンドの運用報告書を開いたんです。

そしたら、売買コストとか純資産とか、「こんな細かい所まで書いてあるんや…」って軽くパニック。

最初は“ちゃんと全部理解せなあかん”と思ってたんですが、何本か見比べていくうちに、「長期・低コスト・純資産大きめなら、結局Slimでええやん…」って急に肩の力が抜けました。

あれ以来、難しい表を見るたびに思います。

人類、投資になると急に“経済評論家ごっこ”始めがち。私も完全にその一員でした。

コスト差は30年でどれだけ違うか|数字で見る現実

月3万円を年6%で30年積み立てた場合の、信託報酬の違いによるリターンの差を試算してみます。年利は便宜上、信託報酬を引いた後のリターンを6%として、コスト分が手元から失われる前提で計算しました。

| 信託報酬 | 月3万円・実質年6%相当・30年 | 最安との差 |

|---|---|---|

| 0.05%(最安水準) | 約2,930万円 | 基準 |

| 0.5%(やや高め) | 約2,720万円 | ▲約210万円 |

| 1.0%(高コスト) | 約2,520万円 | ▲約410万円 |

| 1.5%(窓口販売水準) | 約2,340万円 | ▲約590万円 |

信託報酬1.0%と0.05%の差で、30年後には約400万円の差。これは軽自動車2〜3台分、家族の海外旅行に何度行けるか…という規模感です。

※過去のリターンは将来を保証しません。年利6%は仮の試算で、実際のリターンは前後します。元本割れの可能性もあります。

投資を始めて数年たった頃、夜にスマホでS&P500ファンドを比較してた時のこと。

「信託報酬0.09%!」みたいな数字だけ見て、「安っ!これ優勝やん!」ってほぼ決めかけてました。

でも、そのあと運用報告書を読んでたら「実質コスト」って言葉が出てきて、完全に停止。

「え、まだ裏メニューあったん!? ラーメン屋でも替え玉までやで?」って、ひとりでツッコミ。

あの時初めて、“見えてる数字だけじゃ分からん世界”があるって知りました。

人類、0.01%の差には敏感やのに、説明書は読まへん。不思議な生き物です。

同じインデックスファンドの中でも、買っていいもの・避けたいものは存在します。商品選びの落とし穴を整理した記事もあわせてどうぞ。

ファンド選びで失敗しないチェックリスト

ここまでの内容を、実際にファンドを選ぶ時のチェックリストに落とし込みます。

- 信託報酬は0.1%以下を目安に(主要インデックスファンドなら可能)

- 実質コストを運用報告書で必ず確認(信託報酬との差が0.05%以内が理想)

- 純資産総額100億円以上、できれば1,000億円以上(償還リスク回避)

- 「業界最安水準を目指す」運用方針があるか(目論見書を確認)

- 連動誤差が小さいか(月次運用報告書で指数とのズレを確認)

この5つを満たすファンドを選べば、コスト面でハズすことはまずありません。eMAXIS Slim シリーズはこの5つ全てをクリアしている、稀有なファンドの一つです。

投資を始めて何年か経った頃、休日の朝にカフェでファンド一覧を見てた時、ふと「あれ…結局見る所ってそんな多くないかも」って気づいたんです。

純資産が大きい、低コスト、長期で積み立てやすい。

その3つを押さえるだけで、前みたいにランキングやSNSで毎回グラグラしなくなりました。

昔は新商品が出るたびに「こっちの方が強そう…」って心が揺れてたのに、今は「はいはい、また新しい名前来ましたね」くらい。

人類、“限定”と“新発売”に弱すぎる。投資コーナーまでスーパーの特売方式なんよ。

NISAで積み立てを始めても、途中で焦って売買を繰り返す人は多いです。”続ける”視点を改めて整理した記事も合わせてどうぞ。

これから始める方へ|eMAXIS Slimが買えるネット証券

eMAXIS Slimシリーズは、主要なネット証券ならどこでも買えます。窓口販売の銀行ではほぼ取り扱いがないので、ネット証券で口座を開くのが必須です。

投資を始めて数年後、休日の夜に証券口座でeMAXIS Slimの積立設定をした時のこと。

金額を入力して、積立日を決めて、「設定完了」の画面が出た瞬間、なんか肩の力がふっと抜けたんです。

それまでは毎日ランキング見たり、新商品にソワソワしてたのに、「もうこれで淡々と積み立てたらええか」って初めて思えました。

“頑張って増やす”より、“余計なことせん”方が難しい。

人類、放置が苦手すぎる。でも投資は、だいたい放置した人が最後に強い。

まとめ|”裏側”を知ると迷いが消える

最後に、この記事の要点を3つに整理します。

- 同じ指数でもコストが違うのは、運用会社の方針・販売チャネル・隠れコストが原因。表面の信託報酬だけで判断しない。

- eMAXIS Slimが最安水準を維持できるのは「規模」「方針」「ネット専売」の3つ。これは構造的な強み。

- 選び方の5つのチェックポイントを押さえれば、ハズすことはない。コスト・実質コスト・純資産・運用方針・連動誤差。

裏側が分かると、「同じ指数なのに何が違うんやろ」というモヤモヤが、選び方の自信に変わります。インデックス投資の入り口でつまずかないために、この記事が役に立てば嬉しいです。

投資を始めて約10年。

今でも毎月、eMAXIS Slimを淡々と積み立てています。

相場が上がっても下がっても、仕事終わりに証券口座を開いて「ちゃんと積み立てされてるな」って確認するたびに、「最初にこれ選んでよかったな」って思うんです。

派手さはないけど、低コストで純資産も大きくて、余計な不安が少ない。結局、“続けやすい”って最強でした。

昔の私は、ランキングや新商品を見るたびにフラフラしてました。

でも今なら思います。インデックス投資って、“完璧な商品探し”じゃなくて、“安心して長く持てる一本”を決めるゲームなんやなって。

人類、つい最短で増える方法を探したがる。

でも、最後に残るのは、静かに続けた積立やったりするんですよね。

関連記事

【免責事項】

本記事は特定の金融商品の購入を勧誘するものではありません。投資にはリスクがあり、元本割れの可能性があります。記事内のシミュレーション数値は仮の試算であり、将来のリターンを保証するものではありません。信託報酬・実質コスト・取扱状況は変更となる場合があるため、最新の情報は各運用会社・販売会社の公式情報をご確認ください。最終的な投資判断はご自身の責任において行ってください。

コメント