※本記事にはアフィリエイトリンク(広告)が含まれます。

「複利ってよく聞くけど、本当にそんなにすごいの?」「お金持ちはなぜ長期投資をやめないんだろう?」——40代で投資を始めると、こんな疑問が浮かぶ瞬間があります。

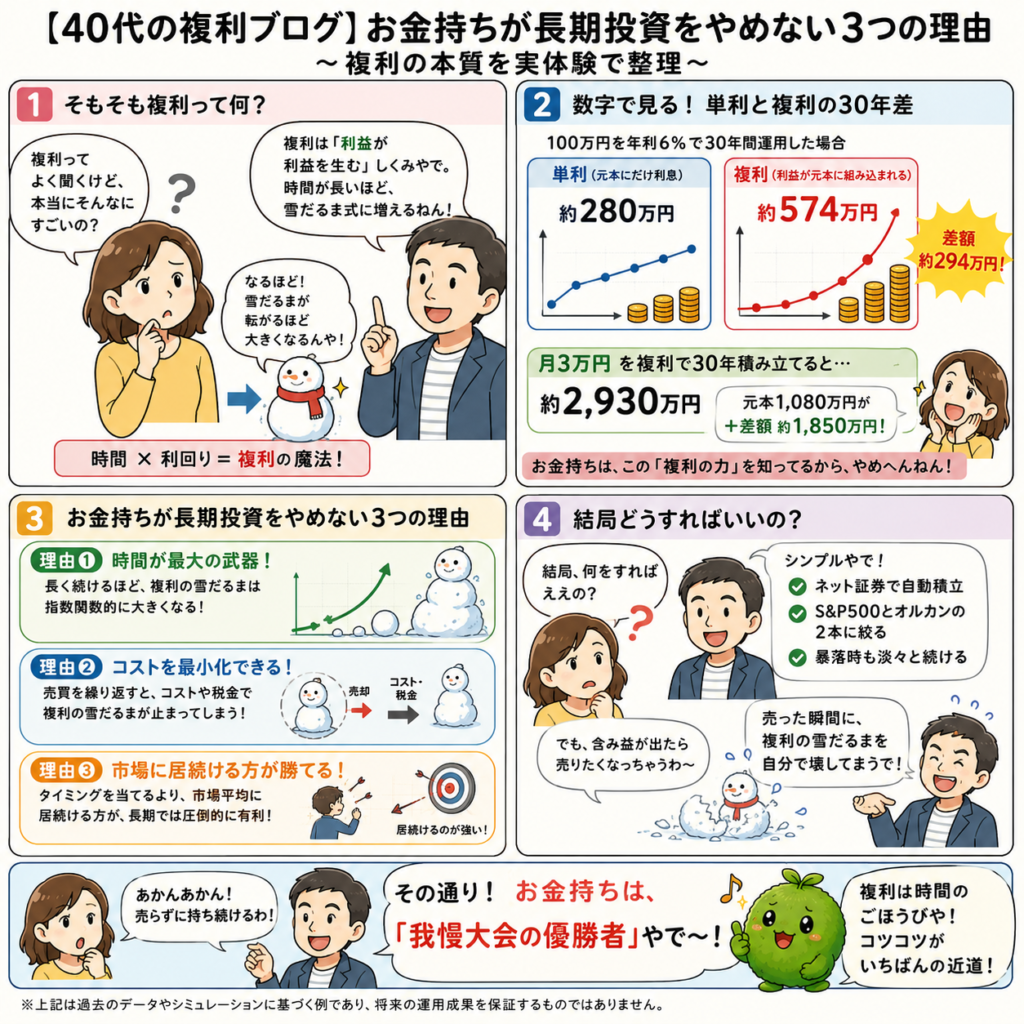

結論から言うと、お金持ちが長期投資をやめない最大の理由は「複利の本質」を肚で理解しているからです。月3万円を年利6%で30年積み立てると、元本1,080万円が約2,930万円——差額1,850万円が「複利の正体」。これが、お金持ちがブレずに長期投資を続ける根拠です。

この記事では、お金持ちが長期投資をやめない3つの理由を、複利の本質という切り口で実体験を交えて整理します。40代で投資を始めた私自身が、ブログ形式で素直に書きました。読み終わる頃には、「複利を信じて淡々と続ける」という選択が、なぜ40代から始めた私たちにとって最強なのか、肚で理解できているはずです。

40代で投資を始めた頃、正直「複利って、そんな都合のいい話ある?」と思っていました。2021年ごろ、自宅で夜にYouTubeやシミュレーションを見ながら、「月3万円で将来2,000万円近く?」と半信半疑だったんです。最初は“投資界の通販番組”くらいの感覚でした。でも、実際に積立を続けて資産が少しずつ増えていくのを見るうちに、「増えた利益が、また次の利益を生む」という意味が肚に落ちてきました。

昔の自分

「複利?そんなうまい話あるかいな。」

今の自分

「時間を味方につけるって、こういうことか…。」

結局、お金持ちは特別な才能があるというより、“途中で降りない人”なんですよね。複利は派手じゃない。でも、気づいた頃には雪だるまみたいに育ってる。人間は3日で結果を欲しがるのに、複利は「20年待ってな」って普通に言ってきます。なかなか強気です

結論:お金持ちが長期投資をやめないのは、複利の本質を肚で理解しているから

複利は「時間×利回り」で雪だるま式に増える仕組み。お金持ちはこの本質を知っているから、ブレずに長期投資を続けます。40代から始めても遅くないを、数字と実体験で整理します。

お金持ちが長期投資をやめない、主な3つの理由がこちらです。

- ① 複利は「時間」が最大の武器であり、長く続けるほど指数関数的に増えるから(早期解約は最大の損失)

- ② 売買コスト・税負担を最小化でき、複利の雪だるまを止めずに育てられるから(短期売買は複利を毎回リセット)

- ③ 「市場平均に勝つ」より「市場に居続ける」方が、長期では確実にリターンが取れるから(タイミングを当てる勝負を降りる)

逆に言えば、この3つを理解して「淡々と長期保有」を選ぶだけで、40代からでも複利の本質を最大限活かせるということです。記事の後半では、シミュレーション表と、40代から複利を活かす3つの行動も整理します。

そもそも「複利」とは?お金持ちが大切にする考え方の基本整理

本題に入る前に、複利という考え方をブログ形式でシンプルに整理しておきます。ここを押さえると、判断軸がぶれにくくなります。

▼ 複利とは何か

複利とは、運用で得た利益を元本に組み込み、その合計に対してさらに利益が乗っていく仕組み。雪だるま式にお金が増えていくイメージで、時間が長いほど効果が大きくなります。アインシュタインは複利を「人類最大の発明」と呼んだとも言われ、長期投資の最大の武器です。

▼ 単利との違い

単利は「元本にだけ利息がつく」方式。100万円を年6%・30年運用すると、単利なら280万円ですが、複利なら約574万円。差額294万円が、複利の本質です。期間が長くなるほど、この差は爆発的に広がります。

▼ なぜお金持ちは複利を信じるのか

お金持ちは「時間を味方にする」戦略の重要性を理解しています。短期で大きく勝つのではなく、長く市場に居続けて、複利の雪だるまを育てる。これが、ブレずに長期投資を続ける最大の理由です。40代から始めた私たちでも、20〜30年という時間があれば、複利の本質を十分活かせます。

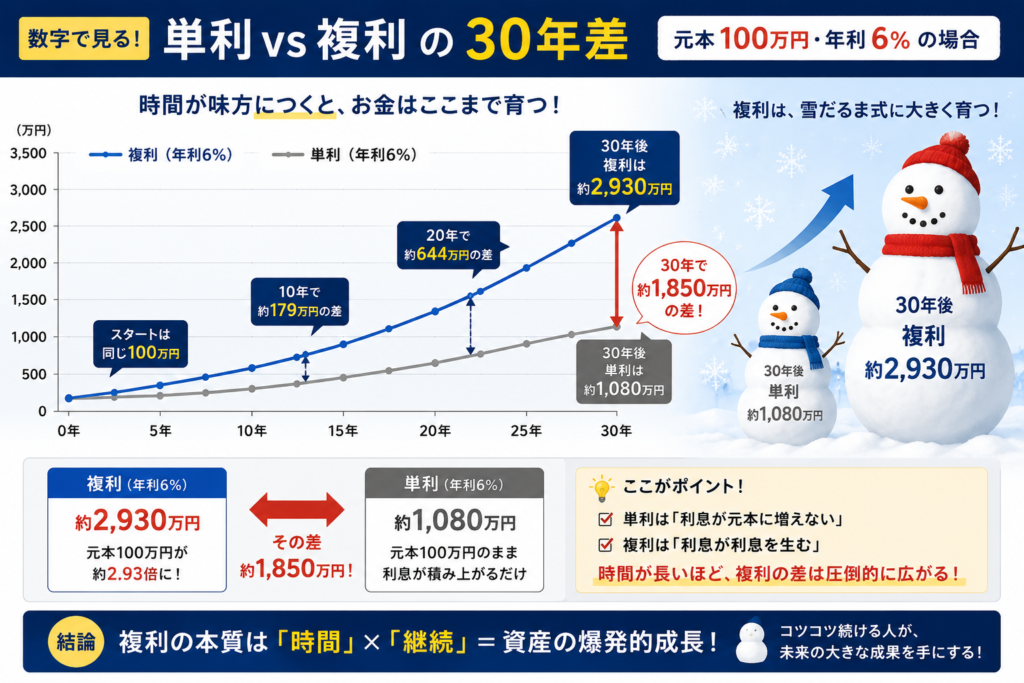

数字で見る:単利 vs 複利の30年差(100万円・年6%)

抽象的だとピンと来ないので、具体的な数字を見てみます。100万円を年利6%で30年間運用した場合、単利と複利でどれだけ差が出るか。

| 運用パターン | 30年後の資産 | 差額 |

|---|---|---|

| 単利(元本にだけ利息) | 約280万円 | — |

| 複利(利益が元本に組み込まれる) | 約574万円 | +294万円 |

| 【積立】月3万円・複利・30年 | 約2,930万円 | 元本1,080万円→+1,850万円 |

※簡易シミュレーション。年利6%は過去の米国株式インデックスを参考にした仮定値。実際の運用成績は商品・市場により変動します。

100万円を30年寝かせるだけで、約574万円。月3万円積み立てれば、約2,930万円。差額1,850万円は、海外旅行30回分、軽自動車12台分に相当します。これが、お金持ちが複利を信じて長期投資をやめない理由の正体です。

初めて複利シミュレーションを見た時は、正直かなり衝撃でした。「月3万円を積み立てるだけで、30年後に2,000万円超えるん?」と、最初は半信半疑。2021年ごろ、自宅でスマホ片手に数字を見ながら、「時間ってこんなに威力あるんや…」と初めて肚に落ちました。それまで投資は“才能ある人の世界”だと思っていましたが、実際は「時間を味方にした人」が強いんだと気づいたんです。

昔の自分

「3万円積立とか意味あるん?」

今の自分

「30年後、自分が一番驚くよ。」

複利って、毎日は全然動かないのに、あとから急に本気出してくるんですよね。まるで若手やと思ってた社員が、50代で役員になってる感じです。

お金持ちが長期投資をやめない3つの理由|複利の本質ブログ

ここからが本題です。お金持ちが長期投資をやめない3つの理由を、複利の本質という切り口で順番に整理します。これは私自身が40代で投資を続ける中で、「なるほど」と腑に落ちた場面でもあります。

理由①:複利は「時間」が最大の武器だから

複利の本質は「時間×利回り」です。利回りはコントロールできませんが、時間は誰でもコントロールできる。長く市場に居続けるほど、雪だるまが大きく育ちます。お金持ちは「早く始める・長く続ける・途中で降りない」という3点を徹底しています。

逆に、20年・30年という長期投資を途中で止めると、複利の雪だるまが崩れます。たとえば30年複利を10年で止めると、雪だるまの「最も大きく育つ後半20年」を捨てることになります。お金持ちは、この後半の指数関数的な伸びを知っているから、ブレずに続けます。

投資を始めた頃は、「できるだけ早く資産を増やしたい」という気持ちが強くて、毎日の値動きを何度も見ていました。少し増えればうれしい、下がれば不安。その繰り返しです。でも、複利は“短期で勝つゲーム”ではなく、“時間を味方につけるゲーム”だと気づいてから、考え方が変わりました。今は「今年いくら増えるか」より、「20年後にどう育つか」を見るようになっています。

昔の自分

「半年で成果出したい!」

今の自分

「20年後に育ってたら勝ち。」

結局、複利って“せっかちな人”との相性が最悪なんですよね。人類は今すぐ結果を欲しがる。でも複利は、「焦るな、後半から本気出すから」ってずっと言ってます。だいぶマイペースです。

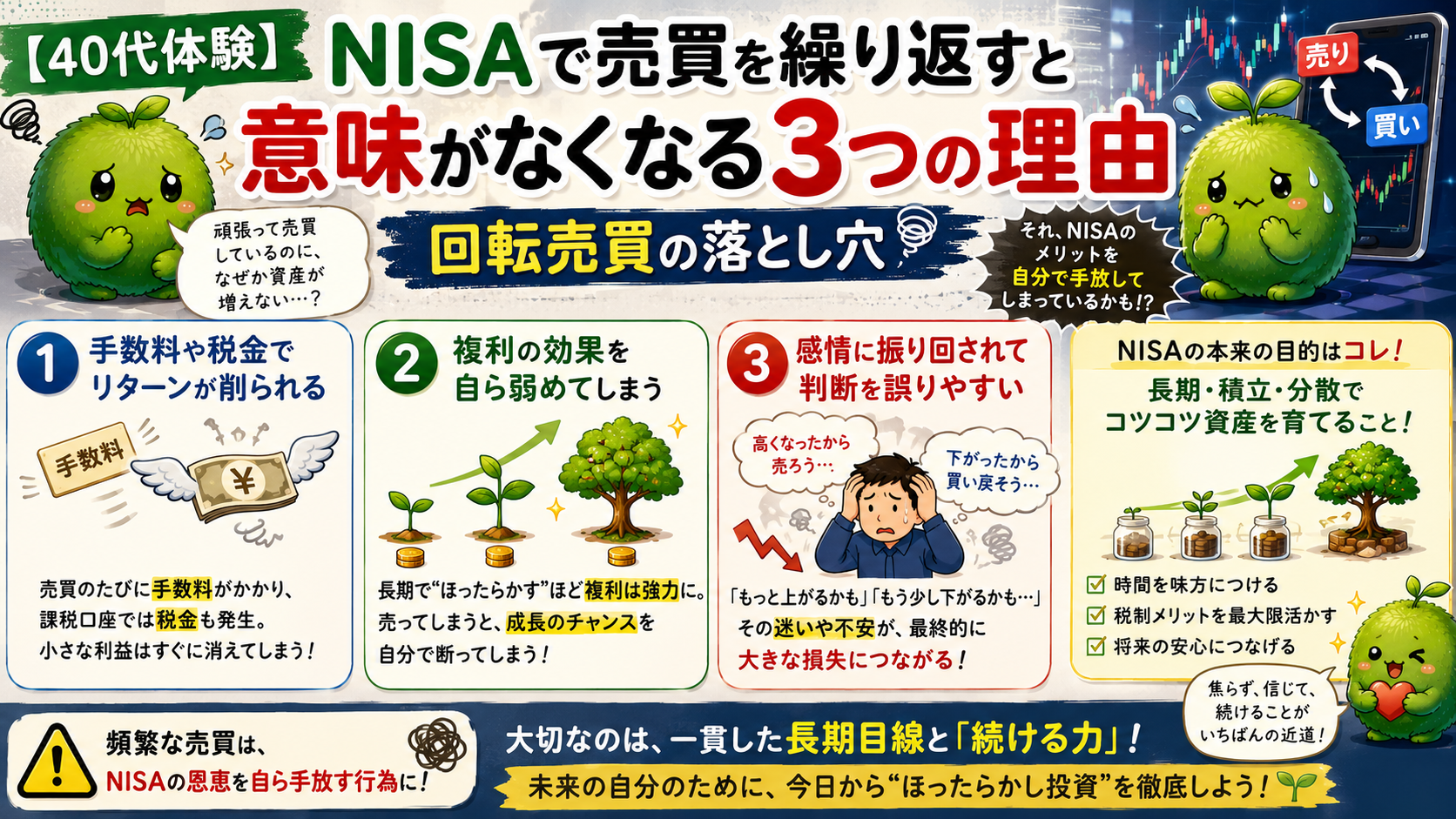

理由②:売買コスト・税負担を最小化できるから

複利の雪だるまは、一度売却すると崩れます。売買のたびに、信託報酬とは別に売買コストや税負担(特定口座の場合)が発生し、そのぶん次の雪だるまの出発点が小さくなる。お金持ちは「動かさない=最強のコスト戦略」であることを理解しています。

特に、新NISAでは非課税枠が永続でも、売買すると複利の時間自体は戻りません。お金持ちは「非課税×複利×時間」の3点セットを最大化するため、淡々と保有し続けます。

複利の雪だるまは、一度売却すると崩れます。売買のたびに、信託報酬とは別に売買コストや税負担(特定口座の場合)が発生し、そのぶん次の雪だるまの出発点が小さくなる。お金持ちは「動かさない=最強のコスト戦略」であることを理解しています。

特に、新NISAでは非課税枠が永続でも、売買すると“失った時間”までは戻ってきません。複利は「元本」だけでなく、「積み上げてきた時間」にも働いているからです。お金持ちは、この「非課税×複利×時間」の3点セットを最大化するため、余計な売買をせず、淡々と持ち続けます。

昔の自分

「ちょっと利確した方が安全ちがうの?」

今の自分

「その“ちょっと”で未来の雪だるま削ってるやん。」

結局、長期投資って“何を買うか”より、“どれだけ触らないか”の勝負なんですよね。人間は利益が出るとすぐ触りたがる。でも複利からしたら、「せっかく育ってたのに何してくれてるのよ」案件です。

理由③:「市場平均に勝つ」より「市場に居続ける」方が確実だから

プロでも市場平均に勝ち続けるのは至難の業。逆に、市場平均(例えばS&P500やオールカントリー)に居続けるだけなら、誰でもインデックスファンドで実現できます。お金持ちは「勝とうとしない」「市場に居続けるだけ」という選択が、長期では最も確実なリターンを生むことを知っています。

過去のデータでは、米国株式インデックスを20年以上保有した場合、元本割れの確率は限りなく低くなる傾向があります(過去実績、将来を保証するものではありません)。短期は不確実、長期になるほど安定する——この構造的な強みを、お金持ちは複利と組み合わせて使い倒しています。

結局、長期投資って“天才になるゲーム”じゃないんですよね。むしろ、“余計なことをしない凡人”の方が強かったりする。人類は毎日「次のチャンス!」って騒いでますが、インデックス投資はずっと「まあ座っとけ」って言ってきます。妙に貫禄あります。

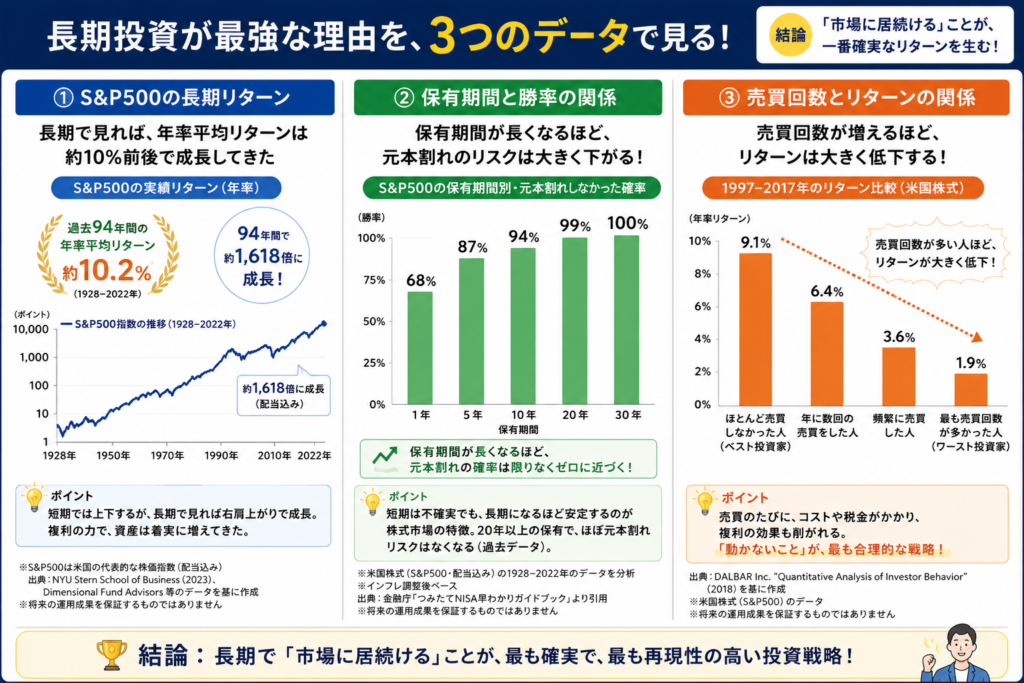

複利の本質を活かす3つのデータ|ブログで深掘り

「お金持ちが長期投資をやめない」という話を、感覚論ではなく具体的なデータで深掘りします。複利ブログとして外せない3つのデータです。

① S&P500の長期平均リターンは年6〜7%が一つの目安

S&P500の長期平均リターンは、配当再投資ベースで年率6〜7%程度が一つの目安として知られています。短期では大きく変動しますが、20年・30年単位で見ると、長期保有の効果が複利で増幅されます。

② 保有期間が長くなるほど「勝率」が上がる

過去のデータでは、米国株式インデックスを15〜20年以上保有した場合、元本割れの確率は限りなく低くなる傾向があります。短期保有では勝率が安定しませんが、長期になるほど「勝つ確率」が高まる——これが複利と組み合わせた時の最強の構造です。

③ 売買回数が多いほど、平均的にリターンは下がる

個人投資家の実証研究では、売買回数が多いグループほど、長期リターンが低くなる傾向があります。理由は、タイミングロス・売買コスト・心理的疲弊。「動かない方が結果的に儲かる」という、直感に反するけれども、データが示す事実です。お金持ちはこの事実を知っているから、淡々と保有し続けます。

結局、投資って“努力量=成果”じゃないんですよね。むしろ、動きすぎるほど成績が落ちる世界。人類は本能でボタン押したがるけど、インデックス投資は「お前、今日は何もしないのが正解や」って真顔で言ってきます。なかなかクセ強い先生です。

40代から複利の本質を活かす3つの行動

「複利を信じる」と頭で分かっていても、感情に揺さぶられて売買したくなる瞬間は誰にでもあります。ここからは、40代から複利の本質を活かすための3つの行動を、私自身が実践している形でお伝えします。

行動①:ネット証券+自動積立に固定する

楽天証券・SBI証券で自動積立を設定すれば、毎月決まった日に淡々と買付が続きます。判断する機会そのものを減らすのが最大のポイント。「今月は買うかどうか」を考えなくていいだけで、心の負担が大きく減り、複利の雪だるまが守られます。

私はSBI証券をメインにして自動積立を続けていますが、一度設定してしまえば、本当に“勝手に積み立ててくれる感覚”です。毎月「今買うべきか?」と悩まなくていいので、精神的にかなりラクになりました。暴落ニュースを見ても、「まあ今日も自動で買ってるやろ」と思えるだけで、余計な売買をしなくなったんです。複利って、頑張って増やすというより、“余計な判断を減らす”ことで育つんだなと感じています。

昔の自分

「今日は買うべき?待つべき?」

今の自分

「SBI証券さん、今月もお願いします。」

もう投資というより、“自動で未来に仕送りしてる感覚”です。人間は感情でブレますが、自動積立は何も考えてません。そこが逆に強い。まるで感情ゼロで働く最強の経理部です。

行動②:S&P500とオルカンの2銘柄に絞る

eMAXIS Slim 米国株式(S&P500)と、eMAXIS Slim 全世界株式(オールカントリー)の2本に絞る。シンプルに固定すれば、「他の商品に乗り換えたい」という発想すら浮かばなくなります。選択肢を減らすことが、複利を最大化する最強の防御です。

行動③:暴落時こそ「淡々と続ける」を貫く

複利の最大の敵は「途中で降りること」です。市場が大きく下げた時に売却したい衝動が出るのは自然なこと。けれども、暴落時こそ淡々と買付を続けることが、長期リターンを大きく押し上げることが過去のデータでも示されています。

具体的には、アプリを開く回数を減らす、SNSの株式系通知をオフにする、マネーフォワードMEで月1回だけ全体を確認する——この3つを徹底するだけで、暴落時に揺さぶられにくくなります。

昔の自分

「暴落や!終わった!」

今の自分

「暴落さん、今月も安売りありがとうございます。」

結局、長期投資って“暴落と仲良くできるか”なんですよね。人類は下がると逃げたくなる。でも複利からしたら、「そのセール会場で帰るん?」って感じです。暴落、だいぶクセ強い友達です。

40代で投資を始めた私が、複利を信じて長期投資を続けられている理由

少し個人的な話になりますが、40代で貯金ゼロから投資を始めた私が、複利を信じて長期投資を続けられている理由を、ブログ形式で振り返って整理してみました。理由は3つです。

① 最初から「ネット証券+自動積立」に固定した

楽天証券・SBI証券のどちらかメインで自動積立。乗り換え提案を受ける接点がそもそもない。判断機会を減らす設計が、複利を続ける土台。

② 銘柄をシンプルに2本に絞った

S&P500とオルカン。迷う余地がないから、「他の商品に乗り換えたい」という発想すら浮かばない。シンプルさが複利を最大化する最強の防御。

③ 暴落時も「アプリを開かない」を貫いた

相場が大きく動いてもアプリを開かない、ニュースに反応しない、売却ボタンを押さない。これだけで複利の雪だるまが守られる。

これから始める方へ|複利の本質を活かす2つの選択

これから複利を活かして長期投資を始める方に向けて、シンプルな2つの選択を紹介します。どちらも、自動積立で「考えなくて済む」設計のネット証券です。

① 楽天証券(楽天ポイント派・初心者にやさしい画面)

楽天証券は画面がシンプルで、初心者でも自動積立の設定で迷いません。楽天カード積立で楽天ポイントが貯まる仕組みもあり、コツコツ続けたい人と相性が良いです。何より「営業から電話が来ない」「窓口で乗り換えを勧められない」というネット証券ならではの安心感は、複利を守るうえで最強の環境です。

② SBI証券(商品ラインナップ最大級・選べるポイント)

SBI証券は商品ラインナップが業界最大級で、低コストインデックスファンドの取り扱いも豊富です。Vポイント・Pontaポイントなど選べるポイントで投資できるのも、生活スタイルに合わせやすいポイントです。三井住友カード積立にも対応していて、ポイントを貯めながらコツコツ積み立てたい人に向いています。

まとめ|お金持ちが長期投資をやめない理由は、複利の本質にある

今回お伝えしたかったことを、最後にもう一度シンプルに整理します。

- お金持ちが長期投資をやめないのは、複利の本質(時間×利回り)を肚で理解しているから。早期解約は最大の損失。

- 100万円を年6%・30年運用すると単利280万円・複利約574万円。月3万円積立なら約2,930万円(差額1,850万円)。これが複利の正体。

- 40代から複利を活かす3つの行動は、ネット証券+自動積立/S&P500とオルカンの2銘柄に絞る/暴落時も淡々と続ける。

複利は「時間×利回り」で雪だるま式に増える仕組みです。お金持ちが長期投資をやめない最大の理由は、この本質を肚で理解し、ブレずに続けているから。40代から始めた私たちでも、20〜30年という時間があれば、複利の本質を十分活かせます。

これから始める方は、まず「ネット証券で自動積立を設定する」という最初の1ステップだけでも踏み出してみてください。その瞬間から、複利の雪だるまが転がり始めます。

投資を始めた頃は、「本当にこんなので将来変わるんかな」と何度も不安になりました。でも、毎月の積立を続けているうちに、少しずつ考え方が変わっていったんです。今は「早く増やしたい」という焦りより、「淡々と続ければいい」という安心感の方が大きい。複利は、派手ではないけれど、静かに人生を支えてくれる仕組みなんだと感じています。

昔の自分

「今すぐ結果出したい!」

今の自分

「20年後の自分、たぶん笑ってるやろ。」

結局、複利って“今日頑張った成果”がすぐ見える世界じゃないんですよね。でも、気づいた頃には雪だるまみたいに育っている。人間は毎日答えを欲しがるけど、複利はずっと「まあ慌てんな」って言ってます。かなり肝が据わってます。

関連記事|あわせて読みたい

【免責事項】

本記事は特定の金融商品・サービスの購入や売却を勧誘するものではありません。投資にはリスクがあり、元本割れの可能性があります。本記事の内容は筆者個人の感想・体験談であり、将来の運用成果や利益を保証するものではありません。記事内のシミュレーション数値は仮定の条件で計算した一般的な例であり、実際の運用成績を保証するものではありません。NISA制度の取扱いは金融機関・税制改正により変更される可能性があります。記事内の情報は2026年5月時点の公開情報に基づきます。投資判断は必ずご自身の責任で行ってください。

コメント