※本記事にはアフィリエイトリンク(広告)が含まれます。

「60歳までにいくら貯めればいいのか」「FIREって自分にも実現できるのか」——40代になると、こうした疑問が頭をよぎる瞬間が増えてきます。

結論から言えば、60〜63歳FIREは「夢」ではなく、生活費から逆算すると現実味が見えてきました。

私がやったことは、①62歳以降の生活費を出す/②年金額を確認する/③不足分をS&P500積立で逆算する、この3つだけです。

40代からの資産形成でも、毎月の積立と複利を淡々と続けることで、将来の選択肢は大きく変わりました。

この記事では、実際に私が行っているFIRE逆算の考え方を、実体験ベースでシンプルに整理します。

FIRE(Financial Independence, Retire Early)は、「お金の不安が減って、自分で生き方を選べる状態」を指す概念です。40代から戦略的に逆算すれば、現実的なゴールとして近づける目標です。読み終わる頃には、自分にとっての60歳までの目標金額が、はっきり見えてくるはずです。

40代後半になり、ふと「このまま60歳まで働いたとして、本当に老後資金は足りるのか」と不安になった時期がありました。通勤中や夜にSNSを見ていると、「FIRE」や「経済的自由」という言葉が目に入り、自分には遠い話だと思っていました。しかし、生活費、年金額、毎月の積立額を一つずつ数字で確認していくと、夢物語ではなく、逆算できる目標だと感じるようになりました。そこから、S&P500への積立を淡々と続けることが、自分の将来の選択肢を増やす行動だと考えるようになりました。

結論:60歳までに用意したい金額は「3つのステップ」で逆算できる

正解は人によって違います。だからこそ、「自分の生活費」から逆算するのが唯一の正しい方法です。①今の生活費を把握する/②60歳以降の生活費を見積もる/③足りない分を積立で逆算する。この3ステップを順番にやるだけで、自分にとってのゴールが具体的に見えてきます。

60歳までに用意したい金額の正解は、人によって全く違います。なぜなら、生活費・年金額・希望する老後の暮らし方が違うから。だから「みんな2,000万円必要」のような決まった答えは存在しません。大事なのは、自分の生活に合わせて逆算すること。

- ① 今の生活費を把握する(毎月いくら使っているか、家計簿アプリで可視化する)

- ② 60歳以降の生活費を見積もる(30年生きると仮定して必要なお金を算出する)

- ③ 足りない分を積立で逆算する(年金で足りない分を、毎月いくら積み立てれば作れるか計算する)

この3ステップで、自分のゴール金額が具体的に見えてきます。記事の後半では、各ステップを実体験ベースで掘り下げていきます。

そもそも「60歳までに必要なお金」とは?基本の整理

本題に入る前に、「老後資金」「FIRE」「逆算」などの言葉を整理しておきます。40代の資産形成を考えるうえで、これらの定義を曖昧にしたまま進むと、目標がブレやすくなります。

▼ 老後資金とは?

60歳〜65歳で仕事を引退したあと、生活していくために必要なお金のことです。年金だけでは生活費を賄いきれないケースが多いため、それを補うために自分で準備しておくお金、と理解すると本質に近いです。

▼ FIREとは?

お金の不安が減って、仕事をするかどうかを自分で選べる状態のこと。完全リタイア型の「フルFIRE」、好きな仕事を続ける「サイドFIRE」など、達成レベルは人によって違います。40代から逆算戦略を取れば、現実的に近づける目標として設計できます。

▼ 逆算とは?

ゴールから「いま何をすればいいか」を計算する考え方です。たとえば「60歳までに2,000万円ためたい」なら、「20年間で2,000万円をためるには、毎月いくら積み立てればいいか」を計算します。これが逆算の本質です。

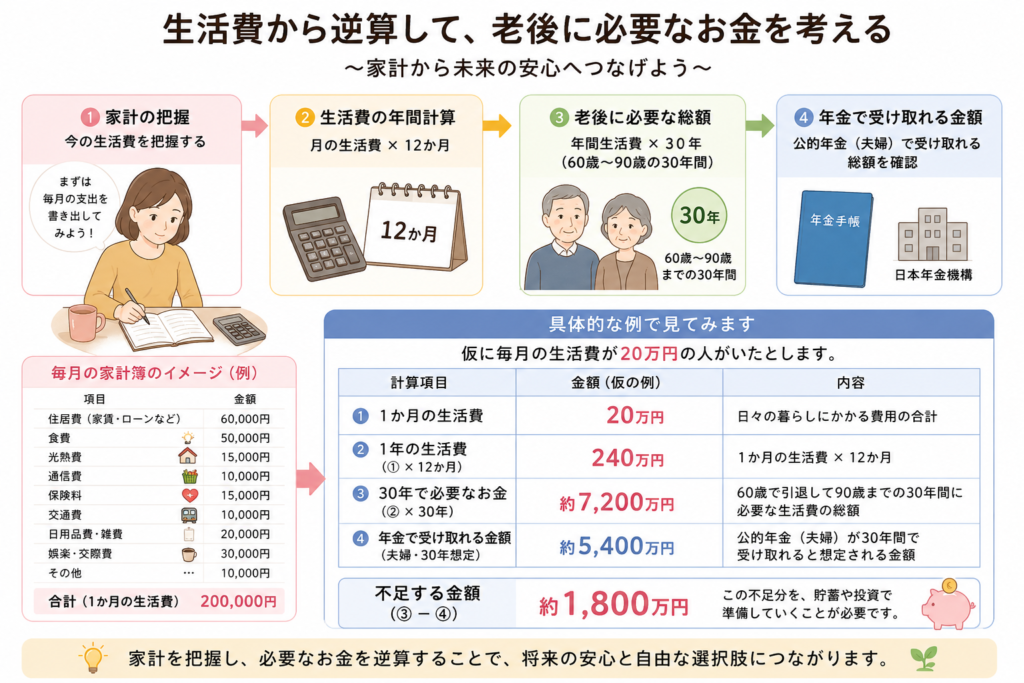

数字で見る:60歳までに必要なお金の目安

具体的な例で見てみます。仮に毎月の生活費が20万円の人がいたとします。60歳で引退して90歳まで30年生きると考えると、計算は次のようになります。

| 計算項目 | 金額(仮の例) |

|---|---|

| ① 1か月の生活費 | 20万円 |

| ② 1年の生活費(①×12か月) | 240万円 |

| ③ 30年で必要なお金(②×30年) | 約7,200万円 |

| ④ 年金で受け取れる金額(夫婦・30年想定) | 約5,400万円 |

※あくまで簡易シミュレーション。年金額・生活費・寿命は人それぞれ異なります。実際の数値はご自身で確認してください。

7,200万円必要だが、年金で5,400万円もらえる。足りない分は7,200 − 5,400 = 1,800万円。つまり、自分で60歳までに約1,800万円を用意しておけば、90歳まで安心して暮らせる計算になります。

1,800万円というと一見大きく感じますが、実は40代から月3万円〜5万円を積み立てれば、20年で十分作れる金額です。具体的な計算は後半で詳しく見ていきます。

最初に「老後までに1,800万円必要」と見た時は、正直かなり焦りました。「そんな大金、今から本当に作れるのか…」と不安になったのを覚えています。でも、実際に毎月の積立額に分解してみると、「月3万円〜5万円を20年続ければ現実的に届くかもしれない」と見え方が変わりました。老後資金は、一気に作るものではなく、“時間を味方につけるゲーム”なんだと気づいた瞬間でした。

60歳までに用意したい金額を逆算する3ステップ

ここからが本題です。3つのステップを順番に進めれば、自分の目標金額が明確になります。電卓があれば誰でも実行できるシンプルな手順なので、ぜひ手を動かしてみてください。

🖼️【画像オススメ④】

3ステップを並べた図解:①生活費把握 → ②老後の必要額 → ③積立で逆算/

タイムライン形式や3マスのインフォグラフィック。

ステップ①:今の生活費を1か月単位で把握する

最初にやるのは「今の自分の生活費を可視化すること」です。これがわからないと、60歳以降の生活費も正確に予想できません。逆算の精度は、ステップ①の精度で決まります。

おすすめの方法は、家計簿アプリ「マネーフォワードME」を使うことです。銀行・クレジットカード・電子マネーをアプリに連携すると、入出金が自動で記録され、月ごとの支出がカテゴリ別に集計されます。通帳と格闘する必要はありません。

私自身、マネーフォワードMEを使い始めてから「自分の生活費が1か月単位で明確に見える」ようになり、これがFIREへの第一歩になりました。無料版でも十分機能するので、未使用の方はまずここから始めるのが効率的です。

マネーフォワードMEを使い始めた時、一番驚いたのは「毎月なんとなく使っていたお金」が全部見える化されたことでした。特に、コンビニや外食、サブスクなどの小さな支出が積み重なると、想像以上の金額になっていて少し衝撃でした。逆に、「ここを少し整えるだけで、毎月の積立に回せる」と気づけたことで、お金への不安が少し減りました。家計を把握することが、FIREへのスタートラインだったと今は感じています。

ステップ②:60歳以降の生活費を見積もる(30年で計算)

次に、60歳以降の生活費を予想します。一般的な目安は「今の生活費の70〜80%」と言われています。理由は、子どもの独立、住宅ローンの完済、通勤費など現役世代特有の支出が減るためです。

今の生活費が20万円なら、20万円 × 0.8(80%)= 16万円が60歳以降の月生活費の目安。これを30年分(60歳〜90歳)で計算すると:

16万円 × 12か月 × 30年 = 約5,760万円

やや大きな数字に見えますが、年金が30年で約5,400万円もらえる前提なら、足りない分は5,760 − 5,400 = 360万円。生活費を切り詰めれば、年金だけでも近い水準まで賄える計算です。

もちろん「ゆとりある老後にしたい」「旅行や趣味も楽しみたい」と希望するなら、生活費を月20〜25万円に上げて計算してOK。その分、自分で用意する金額が増えていきます。大事なのは、自分の理想の老後像から逆算することです。

老後の生活に困りたくなかったことと、タイへの旅行を好きな時に行けるくらいに資産が増えればなーといつも思って生活してます。

ステップ③:足りない分を積立で逆算する(月いくら積み立てる?)

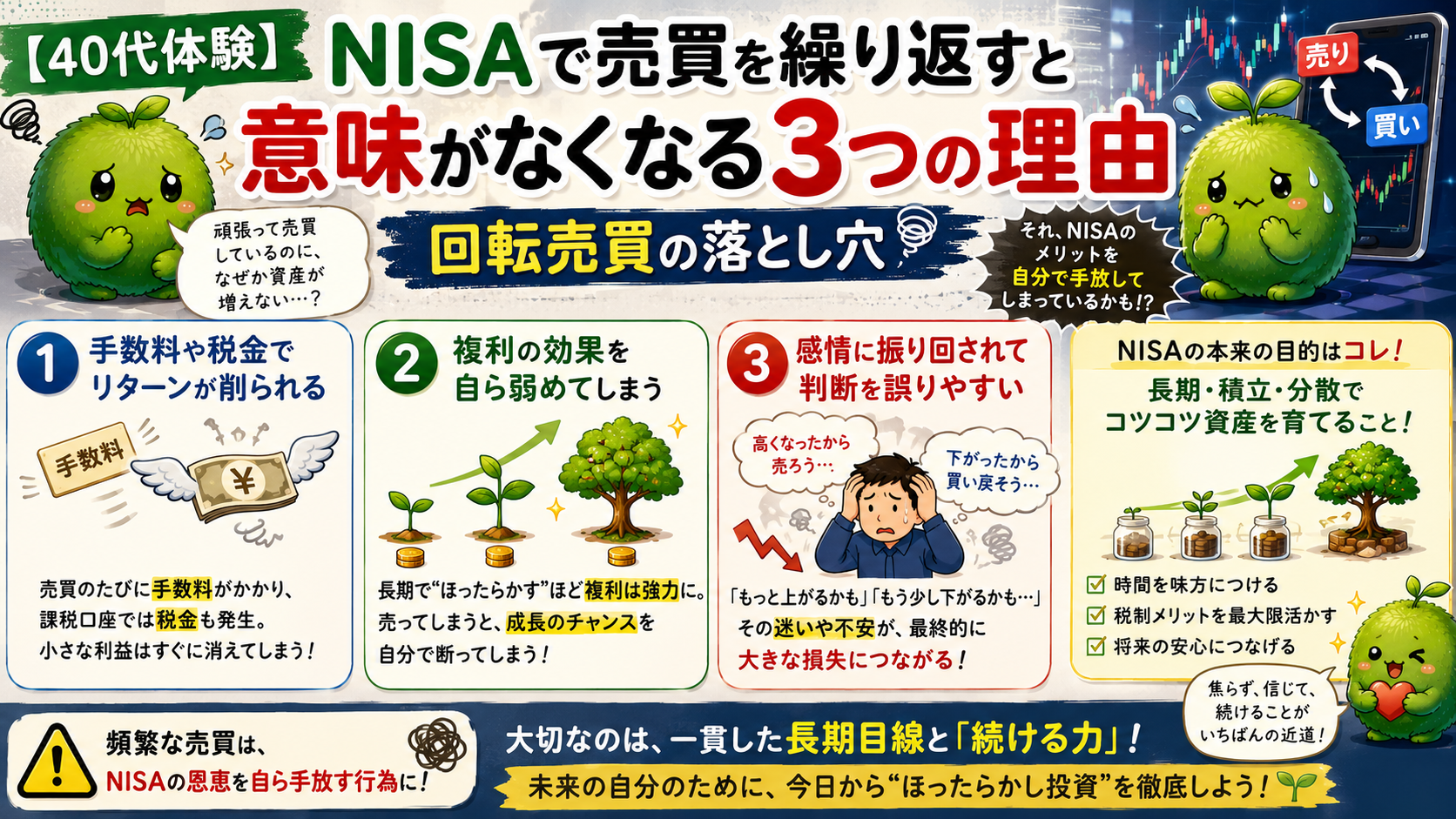

最後のステップは、ゴール金額を「毎月いくら積み立てればいいか」に逆算することです。ここで効くのが、長期投資の最大の武器である「複利」の力です。

複利とは、運用で得た利益が元本に組み込まれて、次の年はその合計に対してさらに利益が乗っていく仕組みのこと。雪だるま式にお金が増えていくイメージで、運用期間が長いほど効果が大きくなります。40代から20年運用するなら、複利の恩恵を十分に受けられる時間軸です。

月いくら積み立てれば、20年でいくら貯まる?(早見表)

仮に年6%で運用できた場合(オルカン・S&P500の長期平均に近い水準)、20年積み立てるとどれくらいになるか、シンプルにまとめました。

| 毎月の積立額 | 20年後の資産(年6%・複利) |

|---|---|

| 月1万円 | 約462万円 |

| 月3万円 | 約1,386万円 |

| 月5万円 | 約2,310万円 |

| 月7万円 | 約3,234万円 |

※あくまで簡易シミュレーション。年6%は過去の長期平均例で、将来の利回りを保証するものではありません。

たとえば「60歳までに2,000万円必要」とわかったら、40歳から月5万円を20年積み立てれば、約2,310万円。十分まかなえる計算になります。40代スタートでも、複利の力を活用すれば現実的な金額で目標達成が可能です。

こつこつ長期で積み立てると複利が効くので驚くほどに資産が伸びることが分かった時は感動しました。もっと早く教えてよーーー。

FIREを目指す40代が実体験で実践している3つのコツ

ここからは、実際に40代でFIREを目指している私自身が日々実践している3つのコツを紹介します。どれも特別なテクニックではなく、シンプルで再現性のある習慣です。

コツ①:マネーフォワードMEで家計を「見える化」する

家計が見えなければ、60歳までのゴールも逆算できません。マネーフォワードMEを使えば、毎月の生活費が一目で把握できます。無料版でも銀行・クレジットカード・電子マネーをまとめて管理できるので、まず最初の一歩としてここから始めるのが効率的です。

マネーフォワードMEを使い始めてから、「お金の流れ」が感覚ではなく数字で見えるようになりました。以前は「なんとなく使いすぎたかな…」という曖昧な不安がありましたが、今は毎月の固定費や生活費が静かに整理されていく感覚があります。特に、自動で記録されることで家計簿のストレスが減り、「把握できている安心感」が大きかったです。

コツ②:楽天証券・SBI証券で自動積立を設定する

長期で資産を作るのは、意思の力ではなく仕組みで決まります。楽天証券やSBI証券では、毎月自動で投資信託を買ってくれる「自動積立」が設定できます。一度設定すれば、あとは何もしなくてもOK。相場のニュースに振り回されず、淡々と積み立て続ける環境が手に入ります。

自動積立でほんとうに楽になりますよ。長期・分散・低コストのインデックス

脳も休むことができます。

コツ③:S&P500とオールカントリーに絞ってシンプル運用

銘柄選びで悩む時間ほど、もったいないものはありません。私はeMAXIS Slim 米国株式(S&P500)と、eMAXIS Slim 全世界株式(オールカントリー)の2本に絞っています。どちらも世界経済の長期成長に乗ることを前提にした、低コスト・分散投資のインデックスファンドです。シンプルに固定することで、迷う時間とメンタルの揺れが消えます。

40代で投資を始めた私が、FIREを現実的に感じられている理由

少し個人的な話になりますが、40代で貯金ゼロから投資を始めた私が、今FIREを「現実的なゴール」として感じられている理由を、振り返って整理してみました。

① 生活費を「見える化」した

マネーフォワードMEで家計の流れが一目でわかるようになり、ゴールが計算できるようになった。

② 自動積立で「考えない仕組み」を作った

楽天証券・SBI証券で自動積立を設定したので、毎月コツコツ貯まっていく状態が出来上がった。

③ 銘柄をシンプルに絞った

S&P500とオールカントリーの2本だけ。迷う時間がなくなって、心が穏やかになった。

最初に「FIRE」という言葉を知った時は、自分とは別世界の話だと思っていました。高収入の人や、若いうちから資産形成していた人だけのものだと感じていたからです。でも、生活費を見える化して、年金額を確認して、不足分を積立で逆算してみると、「あれ…意外と届くかもしれない」と少しずつ現実味が出てきました。今は、“仕事を辞めるため”というより、“人生の選択肢を増やすため”の準備をしている感覚に近いです。

これから始める方へ|FIREを現実的にする2つの選択

ここまで3ステップでゴールが見えてきた方に向けて、実際に積立を始めるためのシンプルな2つの選択を紹介します。どちらも「自動積立で考えなくて済む」設計のネット証券です。

① 楽天証券(楽天ポイント派・初心者にやさしい画面)

楽天証券は画面がシンプルで、初心者でも自動積立の設定で迷いません。楽天カード積立で楽天ポイントが貯まる仕組みもあり、コツコツ続けたい人と相性が良いです。画面操作が苦手な人でも直感的に使えるやさしい設計になっています。

② SBI証券(商品ラインナップ最大級・選べるポイント)

SBI証券は商品ラインナップが業界最大級で、低コストの投資信託も豊富です。Vポイント・Pontaポイントなど、自分の生活スタイルに合うポイントを選んで投資できます。三井住友カード積立にも対応していて、ポイントを貯めながら積み立てたい人に向いています。

私は楽天・SBI証券の2つを同時開設しました。無料なので

操作しやすい方を使用することをお勧めします。

まとめ|60歳までに用意したい金額は、3ステップで誰でも逆算できる

今回お伝えしたかったことを、最後にもう一度シンプルに整理します。

- 60歳までに必要な金額は、人によって違う。だから「自分の生活費」から逆算する。

- 3ステップで誰でも計算できる。①生活費を把握/②60歳以降の生活費を見積もる/③積立で逆算する。

- FIREは夢ではない。月3万円〜5万円を20年積み立てれば、十分現実的なゴールになる。

40代で投資を始めるのは遅いと思いがちですが、20年あれば複利の恩恵を十分に受けられます。むしろ生活費が安定し、目標も具体的に立てやすい年代。まずは家計の見える化から、最初の一歩を踏み出してみてください。

FIREは「お金持ちになること」ではなく、「お金の不安が減って、自分らしい生き方を選べる状態」です。その入り口は、シンプルな計算と自動積立の設定だけ。40代の今が、戦略的に始めるのに最適なタイミングと言えます。

以前は、「老後資金って結局いくら必要なのか」が曖昧だったので、漠然とした不安ばかりがありました。でも、生活費・年金・積立額を3ステップで整理してみると、「今やるべきこと」が数字で見えるようになり、気持ちがかなり楽になりました。FIREも、一気に達成するものではなく、毎月の積立を続けた先にある“現実的な選択肢”なんだと感じています。

人間、不安の正体が「数字で見えないこと」やったりするんですよね。逆に、見える化すると急に冷静になる。健康診断の結果は見たくないのに、資産グラフは毎日見る。なかなか都合のいい生き物だと思います。

関連記事|あわせて読みたい

【免責事項】

本記事は特定の金融商品・サービスの購入を勧誘するものではありません。投資にはリスクがあり、元本割れの可能性があります。本記事の内容は筆者個人の感想・体験談であり、将来の運用成果や利益を保証するものではありません。記事内のシミュレーション数値は仮定の条件で計算した一般的な例であり、実際の運用成績を保証するものではありません。記載されたサービス・商品の内容や手数料は、金融機関の方針変更や法改正により予告なく変更される可能性があります。記事内の情報は2026年5月時点の公開情報に基づきます。投資判断は必ずご自身の責任で行ってください。

コメント