※本記事にはアフィリエイトリンク(広告)が含まれます。

「新NISAって、売買を繰り返しちゃダメなの?」「枠が復活するから、こまめに売買してもいいのでは?」——40代で新NISAを始めると、こんな疑問が浮かぶ瞬間があります。

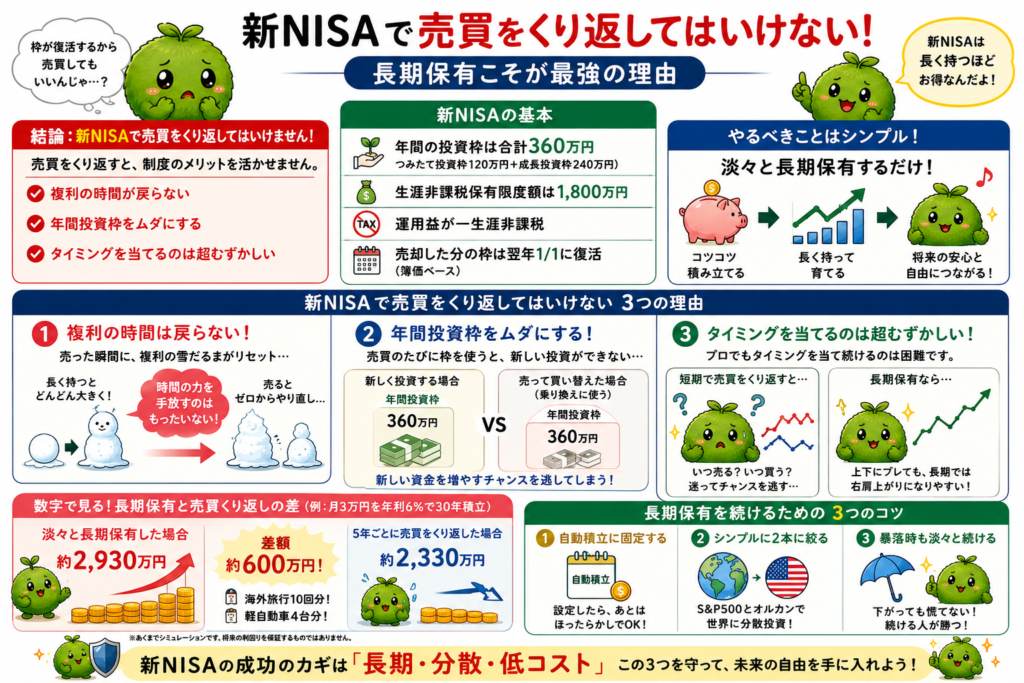

結論から言うと、新NISAで売買を繰り返してはいけません。新NISAは「長期保有してこそ最大の効果が出る」よう設計された制度で、複利の時間・年間投資枠の使い切り・タイミングを当てる難しさという3つの面で、売買を繰り返すと制度の本来の力を活かしきれなくなるからです。

この記事では、新NISAで売買を繰り返してはいけない3つの理由と、長期保有が最強である根拠を、40代で投資を始めた私自身の実体験を交えて整理します。読み終わる頃には、「淡々と保有し続ける」という選択が、なぜ新NISAで最強の戦略なのか、肚で理解できているはずです。

新NISAに移行した当初、私も「売ったら枠が復活するなら、うまく売買した方が得なのでは」と考えたことがあります。自宅で証券口座の画面を見ながら、少し利益が出た銘柄を売るか迷った瞬間です。しかし調べていくうちに、復活するのは非課税枠であって、積み上げてきた「複利の時間」は戻らないと気づきました。それ以来、私はこまめに売買するより、S&P500やオルカンを淡々と持ち続ける方が自分には合っていると感じ、長期保有を基本にしています。

結論:新NISAで売買を繰り返してはいけない。長期保有こそが最強

新NISAは「長期保有してこそ最大の効果が出る」よう設計された制度。売買を繰り返すと、複利の時間が戻らない・年間投資枠を消費する・タイミングを当てる難しさ、という3つの構造的ロスが発生します。「淡々と長期保有する」が、新NISAで最強の戦略です。

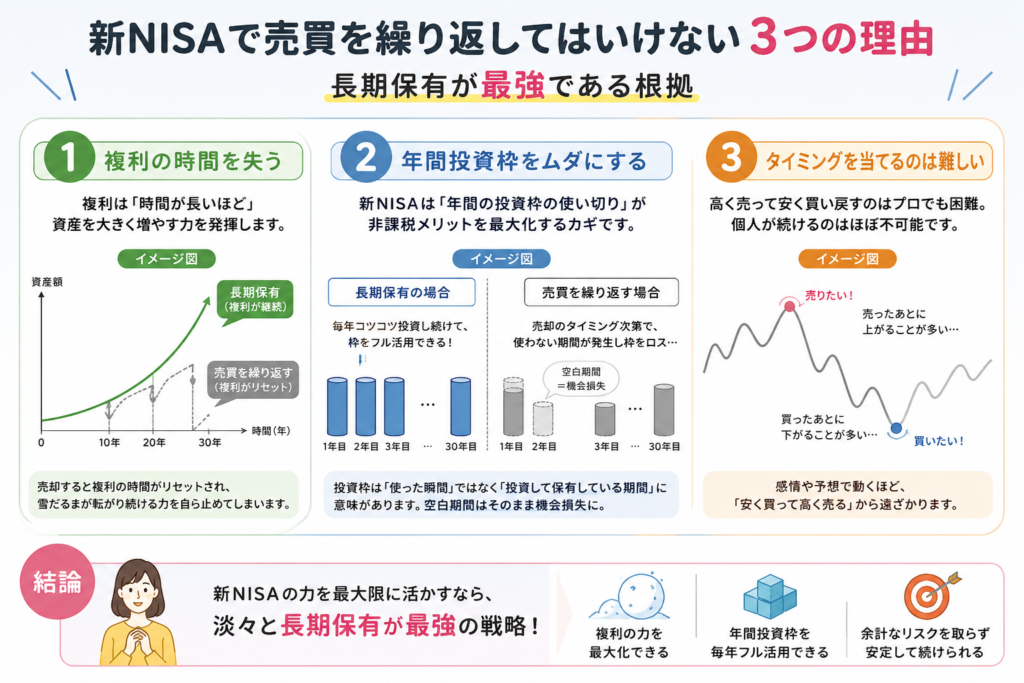

新NISAで売買を繰り返してはいけない、主な3つの理由がこちらです。

- ① 非課税枠は永続だが「複利の時間」は戻らない(年間投資枠360万円は翌年復活するが、複利の雪だるまは一度崩すと取り戻せない)

- ② 年間投資枠が「乗り換え用」に消費されてしまう(売買のたびに360万円の枠を消費し、新規資金の投資余地が減る)

- ③ 売買タイミングを当てるのは想像以上に難しい(プロでもタイミングを当て続けるのは困難。長期保有の方が勝率が高い)

逆に言えば、この3つを理解して「淡々と長期保有」を選ぶだけで、新NISAの非課税メリットを最大限活かせる、ということです。記事の後半では、長期保有が最強である3つのデータと、続けるための3つのコツも整理します。

新NISAの基本|「長期保有」を前提に設計された制度

本題に入る前に、新NISAの基本ルールと、なぜ「長期保有を前提に設計された制度」と言えるのかを整理しておきます。ここを押さえると、判断軸がぶれにくくなります。

▼ 新NISAの基本ルール(2024年スタート)

年間の投資枠は、つみたて投資枠120万円+成長投資枠240万円=合計360万円。生涯非課税保有限度額は1,800万円。運用益は一生涯非課税。売却した分の枠は「翌年1月1日以降」に簿価ベースで復活します。

▼ なぜ「長期保有を前提に設計された制度」と言えるのか

①生涯にわたって非課税が続く設計、②つみたて投資枠の対象商品が金融庁の長期投資基準で選定されている、③1,800万円の上限を意識すると「短期で売買せず長く積み上げる」方向に自然と誘導される——この3点から、新NISAは構造的に「淡々と長期保有」を後押しする制度設計になっています。

▼ 売買を繰り返すとは?

新NISA口座内で買った商品を、短期間で売却し、別の商品に乗り換えること。「枠は翌年復活するから問題ない」と思いがちですが、複利の時間と年間投資枠を確実に消費します。これが、長期保有との30年後の差を生む正体です。

数字で見る:長期保有 vs 5年ごと売買の30年差

抽象的だとピンと来ないので、具体的な数字を見てみます。仮に月3万円を年利6%で30年積み立てる人が、「淡々と長期保有」した場合と、「5年ごとに売買を繰り返す」場合で、最終資産はどう変わるか。

| 運用パターン | 30年後の資産(試算) | 差額 |

|---|---|---|

| 淡々と長期保有(複利フル活用) | 約2,930万円 | — |

| 5年ごとに売買を繰り返す(複利停止+枠ロス) | 約2,330万円 | ▲約600万円 |

※あくまで簡易シミュレーション。複利停止・売買コスト・タイミングロスを加味した試算例。実際の数値は商品・市場・税制により異なります。

同じ月3万円・同じ年利でも、売買を繰り返すかどうかで30年後に約600万円の差。海外旅行が10回吹き飛ぶ金額、軽自動車なら4台分に相当します。新NISAの非課税メリットを最大化するには、「淡々と長期保有」が最強の戦略であることが、数字でも明確に見えてきます。

この「約600万円差」を初めて試算した時、正直かなり衝撃を受けました。最初は「数万円くらいの違いかな」と軽く考えていたのですが、実際は軽自動車数台分レベル。しかも特別な才能ではなく、“売らずに持ち続けただけ”で生まれる差です。画面を見ながら、「結局、新NISAって“動かない人を優遇する制度”なんやな」と妙に納得したのを覚えています。人間は何かしたくなる生き物ですが、投資では“余計なことをしない能力”が一番難しい。ほんま皮肉なゲームですね。

新NISAで売買を繰り返してはいけない3つの理由

ここからが本題です。新NISAで売買を繰り返してはいけない、3つの理由を順番に整理します。これは私自身が新NISA移行時に「危なかった」と感じた場面でもあります。

理由①:非課税枠は永続だが「複利の時間」は戻らない

新NISAの最大の特長は、非課税が一生涯続くこと。年間投資枠(360万円)も、売却した翌年に簿価ベースで復活します。「だから売買を繰り返してもいいのでは?」と思いがちですが、ここに最大の落とし穴があります。

非課税枠は復活しても、「複利の時間」は決して戻らないのです。複利は「時間×利回り」で雪だるま式に増えていく仕組み。一度商品を売却すると、その時点で「時間の積み上げ」がリセットされ、次の商品でゼロからやり直しになります。年単位の時間こそが、複利の本質的な原動力です。

新NISAで売買を繰り返すたびに、せっかく積み上げた「時間」を自ら手放すことになる。非課税の永続性は、長期保有してこそ最大限活きる設計になっています。

新NISAを調べ始めた頃は、「売っても翌年に枠が復活するなら、うまく回転させた方が得では?」と正直かなり魅力的に見えていました。人間、“お得”という言葉に弱すぎる。スーパーの半額シールにも本能で吸い寄せられる生き物やから仕方ない。

でも実際に複利のシミュレーションを見た時、「戻るのは枠だけで、時間は戻らない」と気づいて考え方が変わりました。複利は、積み立てた年数そのものが武器になります。そこからは、売買で増やそうとするより、「何もせず持ち続ける力」の方が大事だと感じ、淡々と保有するスタイルに落ち着きました。

理由②:年間投資枠が「乗り換え用」に消費されてしまう

新NISAの年間投資枠は360万円。これは「1年間で投資できる総額」の上限です。何度売買しても、この360万円という上限は変わりません。

頻繁に売買すれば、この360万円という年間枠を、「乗り換え用」に消費してしまうことになります。たとえば、年内に100万円分の商品を売却して別の商品に買い替えると、その100万円は新規資金の投資ではなく「乗り換え用」に使われてしまう。結果として、新しい資金を投資に回す余地が減ります。

新NISAの設計思想は、「360万円という年間枠を、新規資金で着実に積み上げる」ことにあります。乗り換え用に消費するのは、制度の本来の力を削ぐ使い方です。

以前は、「少し上がったら乗り換えた方が効率いいのでは」と考えて、NISA枠を“売買用の弾”みたいに見ていた時期がありました。でも年間360万円という枠を改めて整理した時、「これ、新規資金を積み上げるための超貴重な枠やん」と感覚が変わりました。

それからは、「今年も満額近く積めた」という視点で見るようになり、乗り換え目的で枠を使うのが急にもったいなく感じるようになりました。せっかくの非課税枠を、“右のポケットから左のポケットへ移す作業”に使ってたんかと思うと、自分で自分にツッコミ入れました。「え、それ投資ちゃう、引っ越しや」って。

理由③:売買タイミングを当てるのは想像以上に難しい

「ここが天井だから売却しよう」「ここが底だから買い直そう」——売買を繰り返す人は、必ずどこかで「タイミングを当てる」勝負をしています。しかし、これは想像以上に難しい。プロの機関投資家でも、長期で市場平均を上回り続ける人はごく一握りです。

個人投資家が、本業や家事の合間に「タイミングを当て続ける」のは、構造的にほぼ不可能です。逆に、「タイミングを当てない」と決めて淡々と長期保有する戦略は、誰でも実行でき、長期では市場平均のリターンをそのまま手にできる。これが新NISAで最強の戦略である理由です。

「タイミングを当てなくていい」という選択が、長期投資の最大のメリットです。新NISAは、この選択を制度設計のレベルで後押ししてくれています。

投資を始めた頃、一度だけ「今かなり上がってるし、いったん売って下がったら買い戻そう」と考えたことがありました。ところが、売った直後にさらに上昇。逆に「もう少し下がるかも」と待っていたら、結局買い戻せず、そのまま置いていかれました。

その時に痛感したんです。相場って、自分が売ったら上がるし、買おうと思ったら下がる。まるで市場全体が俺を監視してるみたいに。完全に被害妄想やけど。

それ以来、「タイミングを当てようとしない」と決めて、積立だけを淡々と続けるようになりました。結果的には、その方が精神的にもラクで、資産も一番素直に増えていった感覚があります。結局、“何もしない力”が一番難しかったです。

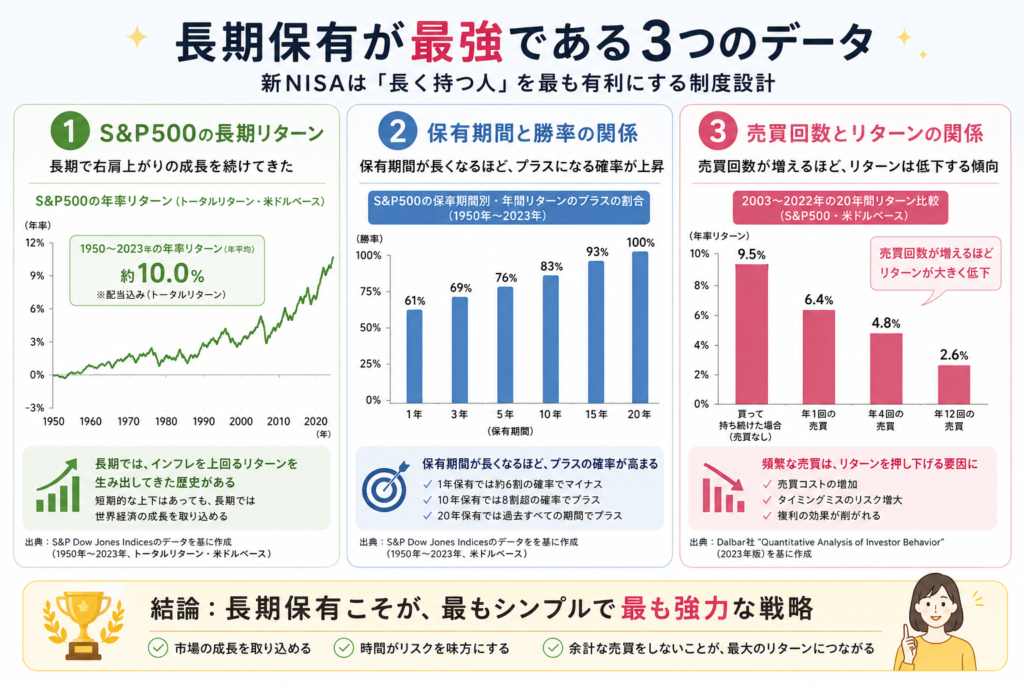

長期保有が最強である3つのデータ

「長期保有が最強」と言われても、感覚的な話だけだと納得しづらいもの。ここでは、長期保有が最強である根拠となる3つのデータを整理します。

① S&P500の長期リターンは年6〜7%が一つの目安

S&P500の長期平均リターンは、年率6〜7%程度(配当再投資ベース)が一つの目安として知られています。短期では大きく変動しますが、20年・30年単位で見ると、長期保有の効果が明確に出てきます。

② 保有期間が長くなるほど「元本割れ」確率は下がる

過去のデータでは、米国株式インデックスを15〜20年以上保有した場合、元本割れの確率は限りなく低くなる傾向があります(あくまで過去実績、将来を保証するものではありません)。短期は不確実、長期になるほど安定する——これが長期保有の構造的な強みです。

③ 売買回数が多いほど、平均的にリターンは下がる傾向

個人投資家の実証研究では、売買回数が多いグループほど、長期リターンが低くなる傾向があります。理由は、タイミングロス・売買コスト・心理的疲弊。「動かない方が結果的に儲かる」という、直感に反するけれども、データが示す事実です。

S&P500の長期データや、「15年以上保有すると元本割れ確率がかなり下がる」という数字を見た時、ようやく肩の力が抜けました。それまでは毎日チャートを見て、「上がった」「下がった」で一喜一憂していたんです。でも、結局は“長く持った人が強い”というシンプルな話やった。

特に、「売買回数が多い人ほどリターンが低い」というデータを見た時は、ちょっと笑ってしまいました。頑張って売買していた人ほど成績が悪いって、なんやそれ、と。投資の世界、“動いた人ほど疲れて、動かなかった人ほど増えてる”時あるんですよね。人類、じっとしてるの苦手すぎるのかな。

新NISAで長期保有を続ける3つのコツ

「長期保有が最強」と頭で分かっていても、感情に揺さぶられて売買したくなる瞬間は誰にでもあります。ここからは、新NISAで長期保有を続けるための3つのコツを、私自身が実践している形でお伝えします。

コツ①:自動積立に固定する

楽天証券・SBI証券で自動積立を設定すれば、毎月決まった日に淡々と買付が続きます。判断する機会そのものを減らすのが最大のポイント。「今月は買うかどうか」を考えなくていいだけで、心の負担が大きく減り、長期保有が自然と続きます。

コツ②:S&P500とオルカンの2銘柄に絞る

eMAXIS Slim 米国株式(S&P500)と、eMAXIS Slim 全世界株式(オールカントリー)の2本に絞る。シンプルに固定すれば、「他の商品に乗り換えたい」という発想すら浮かばなくなります。選択肢を減らすことが、長期保有の最強の防御です。

以前は、「次はどの銘柄が伸びるんやろ」と毎日のように情報を追いかけていました。でも最終的に、S&P500とオルカンの2本に絞ったことで、驚くほど気持ちがラクになったんです。

選択肢が多いと、常に「こっちの方が良かったかも」が頭に残ります。でも2本だけにすると、迷う回数そのものが減る。結果として、チャートを見る時間も減り、積立を淡々と続けやすくなりました。

人間、“自由に選べる”と幸せになると思いがちですが、投資に関しては逆でしたね。選択肢が多すぎると、だいたい人は迷子になります。スーパーのお菓子売り場で30分悩む子どもと、やってること大差ないような。

コツ③:暴落時こそ「淡々と続ける」を貫く

長期投資で最も試されるのが暴落時です。市場が大きく下げた時に「売却したい」「いったん逃げたい」という衝動が出るのは自然なこと。けれども、暴落時こそ淡々と買付を続けることが、長期リターンを大きく押し上げることが過去のデータでも示されています。

具体的には、アプリを開く回数を減らす、SNSの株式系通知をオフにする、マネーフォワードMEで月1回だけ全体を確認する——この3つを徹底するだけで、暴落時に揺さぶられにくくなります。

一度、大きく下落した時に、何回も証券アプリを開いてしまったことがありました。見るたびに資産が減っていて、気持ちまで削られる感覚です。そこで思い切って、株系SNSの通知を全部オフにして、アプリもなるべく開かないようにしました。

すると不思議なくらい心が静かになったんです。毎日チャートを見ていた頃より、むしろ長く続けやすくなりました。結局、暴落時に一番下がっていたの、株価じゃなくて自分のメンタルやったんですよね。人類、スマホ見すぎ問題あります。

40代で投資を始めた私が、新NISAで長期保有を続けられている理由

少し個人的な話になりますが、40代で貯金ゼロから投資を始めた私が、新NISA移行後も長期保有を続けられている理由を、振り返って整理してみました。理由は3つです。

① 最初から「ネット証券+自動積立」に固定した

楽天証券・SBI証券のどちらかメインで自動積立。乗り換え提案を受ける接点がそもそもない。判断機会を減らす設計が長期保有の土台。

② 銘柄をシンプルに2本に絞った

S&P500とオルカン。迷う余地がないから、「他の商品に乗り換えたい」という発想すら浮かばない。シンプルさが最強の防御。

③ 暴落時も「アプリを開かない」を貫いた

相場が大きく動いてもアプリを開かない、ニュースに反応しない、売却ボタンを押さない。これだけで複利の雪だるまが守られる。

これから新NISAを始める方へ|長期保有を続ける2つの選択

これから新NISAを始める方に向けて、「売買を繰り返さずに、淡々と長期保有する仕組み」を作るためのシンプルな2つの選択を紹介します。どちらも、自動積立で「考えなくて済む」設計のネット証券です。

① 楽天証券(楽天ポイント派・初心者にやさしい画面)

楽天証券は画面がシンプルで、初心者でも自動積立の設定で迷いません。楽天カード積立で楽天ポイントが貯まる仕組みもあり、コツコツ続けたい人と相性が良いです。何より「営業から電話が来ない」「窓口で乗り換えを勧められない」というネット証券ならではの安心感は、長期保有を続けるうえで最強の環境です。

② SBI証券(商品ラインナップ最大級・選べるポイント)

SBI証券は商品ラインナップが業界最大級で、低コストインデックスファンドの取り扱いも豊富です。Vポイント・Pontaポイントなど選べるポイントで投資できるのも、生活スタイルに合わせやすいポイントです。三井住友カード積立にも対応していて、ポイントを貯めながらコツコツ積み立てたい人に向いています。

まとめ|新NISAは淡々と長期保有することが最強の戦略

今回お伝えしたかったことを、最後にもう一度シンプルに整理します。

- 新NISAで売買を繰り返してはいけない理由は3つ。①複利の時間は戻らない/②年間投資枠が乗り換え用に消費される/③売買タイミングを当てるのは想像以上に難しい。

- 5年ごとに売買を繰り返すと、淡々と長期保有した場合と比べて30年で約600万円の差が出る(簡易試算)。長期保有の効果は数字が証明している。

- 長期保有を続ける3つのコツは、自動積立/S&P500とオルカンの2銘柄に絞る/暴落時も淡々と続ける、の3つ。

新NISAは「長期保有してこそ最大の効果が出る」よう設計された制度です。売買タイミングを当てる勝負を降りて、淡々と長期保有することが、40代から始めた私たちにとって最強の戦略になります。

これから始める方は、まず「ネット証券で自動積立を設定する」という最初の1ステップだけでも踏み出してみてください。その瞬間から、「タイミングを当てる勝負」から自然と降りられて、新NISAの非課税メリットを最大限活かせる仕組みが完成します。

今はもう、「次に上がる銘柄を探す」とか「暴落前に逃げる」といった勝負から、かなり距離を置いています。毎月、自動積立でS&P500とオルカンを淡々と積み上げるだけ。その方が、結果的に気持ちもラクで、生活そのものが安定しました。

以前はチャートを見るたびに感情が上下していましたが、今はマネーフォワードMEで月1回確認するくらい。投資が“毎日のイベント”ではなく、“生活インフラ”みたいな感覚に変わってきたんです。

結局、長期投資って「何を買うか」より、「余計なことをしない仕組みを作れるか」なんですよね。昔の自分は毎日チャートを見て戦ってましたけど、今思えば、相場と戦ってたというより、完全に自分と戦ってました。しかもだいたい負けてました。

関連記事|あわせて読みたい

【免責事項】

本記事は特定の金融商品・サービスの購入や売却を勧誘するものではありません。投資にはリスクがあり、元本割れの可能性があります。本記事の内容は筆者個人の感想・体験談であり、将来の運用成果や利益を保証するものではありません。記事内のシミュレーション数値は仮定の条件で計算した一般的な例であり、実際の運用成績を保証するものではありません。新NISA制度の取扱いは金融機関・税制改正により変更される可能性があります。記事内の情報は2026年5月時点の公開情報に基づきます。投資判断は必ずご自身の責任で行ってください。

コメント