※本記事にはアフィリエイトリンク(広告)が含まれます。

「積立NISA 後悔 ブログ」と検索して、不安になっていませんか?

「すごく後悔している…」「大後悔、150万円失った…」――そんなタイトルを見ると、これから続けていいのか、途中でやめるべきなのか、判断がつかなくなりますよね。

このブログは、40代・貯金ゼロから積立NISAを始めた主婦が、実際に「後悔した」瞬間と「それでも続けてよかった」と断言できる理由を、本音ベースで正直に綴った40代向けの積立NISA体験ブログです。

私も投資を始めた頃、「積立NISA 後悔」「やめとけ」と検索しまくった夜があります。SNSで「150万損した」「やってる意味ない」「節税効果ない」みたいな投稿を見て、「私もこのまま続けたら同じ目に遭うんちゃう…」と本気で眠れなくなった日も。結論から言うと、その不安はほとんどが「他人のペースを見て焦ってる」だけだったと、後から分かりました。

NISAってイギリスのISAを参考にしてできた制度で、結構実績あるんですよね。

💡 この記事の結論

✅ 積立NISAで本当に後悔している人の多くは 「自分に合わないペース」で無理した人

✅ 大切なのは 「枠を埋めること」より「無理なく続けられる額」

✅ 40代主婦の私が後悔したのは 始めるのが遅かった・焦って増額した・SNSに振り回されたの3つ

✅ 後悔してないのは やめなかった・個別株に手を出さなかった・オルカン&S&P500を選んだの3つ

✅ これから始めるなら、月1,000円でも月5,000円でも、続けられる額からスタートでOK

【結論】積立NISAで本当に後悔しているのは「無理した人」だけでした

いきなり結論から言います。

積立NISAで「後悔した」と書いている人のブログをよく読んでみると、ほとんどの人に共通する1つのパターンに気づきました。

『満額投資しようとして、生活を圧迫していた』――これです。

40代主婦の私の体感:後悔してる人は「無理をした人」ばかり

私自身、積立NISAを始めた頃、「せっかくなら上限まで埋めたい」と焦って増額した時期がありました。

結果、生活は苦しくなり、家計が回らなくなって泣く泣く積立額を下げる羽目に。

一方で、無理のない額で淡々と続けている人は、口をそろえて「やめなくてよかった」と言っています。

後悔の正体は、『自分に合わないペース』だった――これが、40代で投資を続けてきた私が一番伝えたいことです。

SNSで「満額投資してます!」という投稿を見て、私も焦って積立額を一気に増やした時期がありました。結果、翌月の食費を削ることに…「これ、何のために投資してるんやろ」と心が折れかけて、結局また下げました。

今振り返ると、あの時の「みんなと同じ額にしなきゃ」という焦りが一番の失敗でした。

むりしたらあかんね。NISAは早く枠を埋めることを競うものではないので

目的を忘れずに。

「後悔ブログ」を読むときに覚えておきたい1つの視点

ここで大事なお願いです。

「後悔している」と書かれているブログを読むときは、必ず『その人がどんなペースで積立していたか』を確認してみてください。

多くの場合、満額投資をしていた人が「暴落で大損した」「生活が苦しくなった」と書いています。

つまり、後悔の原因は積立NISAそのものではなく、『自分の生活に合わない金額で走った』――ほとんどこれなんです。

逆に、無理なく続けた人にほぼ後悔はない

私の周りでも、「月1万円でコツコツ続けている人」「月5,000円から始めて少しずつ増やした人」は、ほぼ全員が続けてよかったと言っています。

40代で投資を続けている立場で言い切れます。

積立NISAで後悔しないために一番大切なのは、『続けられる額を選ぶこと』。これが全部の答えだと、私は思っています。

関連して、NISAやりすぎ注意の記事もどうぞ👇

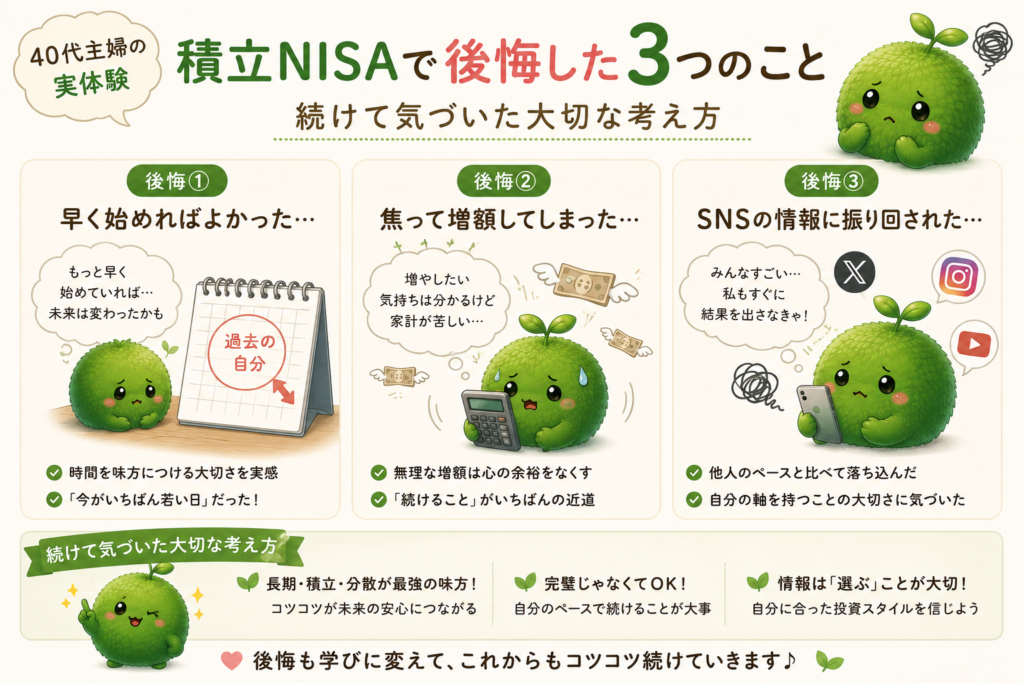

40代主婦の私が「後悔している」と感じた3つのこと

とはいえ、私自身にも「これは後悔しているな…」と感じていることが3つあります。

前向きな後悔も含めて、続けてきて初めて見えてきた本音を正直に書きます。

後悔① もっと早く始めればよかった

これは、積立NISA経験者なら多くの人が口にする『最大の後悔』かもしれません。

私は40代になってから始めました。もし30代、せめて35歳くらいから始めていれば、複利の効果を5〜10年分多く受けられていたはず。

「投資なんて自分には関係ない」と思い込んでいた20代・30代の自分を、正直ひっぱたきたい。

そのくらい、「早く始めていればよかった」という気持ちは今もあります。

40代になって初めてオルカン・S&P500・複利の威力を知ったとき、「なんで誰も若いうちに教えてくれへんかったん…」と本気で悔しかったです。

同世代で20代から積み立てている人を見ると、複利の差を実感して胸がギュッとなる。でも今気づけただけマシ、と気持ちを切り替えました。「今が一番若い日」と思って始めることが大事です。

後悔② 最初から少額でよかったのに、焦って増額したこと

始めた当初の私は、「月5,000円なんて少なすぎる」「もっと増やさなきゃ意味がない」と本気で思っていました。

だから、無理して月額を上げて、家計が苦しくなって、結局また下げて……この往復で何度も心が折れかけました。

今振り返ると、最初から月5,000円〜1万円で『続けられる額』に徹していれば、もっと精神的にラクだったし、結果的に長く続けられたはず。

『金額よりも継続年数』――これが40代で投資を続けてきた私の実感です。

後悔③ SNSの「満額投資」発信に振り回された時期があった

SNS、特にXやInstagramには、「新NISA満額投資してます!」「月30万円積立してます」というキラキラ投稿が溢れています。

始めたばかりの頃の私は、これを見て本気で焦っていました。

😰 当時の私が抱えていた3つの焦り

・「自分は少なすぎるんじゃないか」

・「枠を埋めないと損しているんじゃないか」

・「このままだと投資の意味がないんじゃないか」

――全部、今思えば勘違いでした。

SNSで満額投資してる人は、そもそもの収入が違ったり、独身だったり、共働きで家計に余裕があったり――前提条件が全く違います。

他人のペースに合わせることが、一番の後悔の種でした。

投資系インフルエンサーを毎日見て焦っていた時期、思い切って「キラキラ系のアカウントを全部ミュート」しました。最初は情報が入らなくなる不安もあったけど、気持ちが驚くほど軽くなったのを覚えています。SNSで疲れているなら、フォロー整理は本当におすすめです。

逆に「後悔してない」と断言できる3つのこと

ここからは前向きな話です。

40代で投資を続けてきて、「これは本当にやってよかった」「後悔していない」と断言できることも3つあります。

後悔してない① 途中でやめなかったこと

これまでに、何度も「もうやめようかな」と思った瞬間がありました。

😰 「もうやめようかな」と思った3つの瞬間

・コロナ後の相場調整で含み損が出た時

・円安で海外株の評価額が振り回された時

・家計が苦しくて積立停止を本気で検討した時

でも、やめませんでした。

結果的に、やめなかった時期が「一番株価が下がっていた時期」で、後から振り返ると、その時期にコツコツ買い続けていたことが大きなリターンに繋がっています。

『続けたこと』それ自体が、最大の成功要因でした。

含み損の画面を見て、一瞬「売却」ボタンに指が伸びそうになった日がありました。でも「ここで売ったら、ただの損確定や」と思いとどまり、スマホを閉じて寝ました。翌朝になると気持ちは少し落ち着いていて、結果的にあのとき売らなかった判断が一番正解だったと今では言えます。「迷ったら一晩寝る」——これは40代投資の鉄則だと思います。

暴落しているときはスマホを見ない。ほんとにこれ効果ありますよ。

今は円安でそれだけでも資産が上がってます。少し円高に振れるだけで落ちますね。

毎日驚くので、見ないことをお勧めします。

長期・長期・長期で

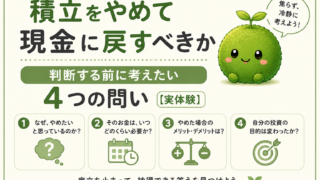

関連して、積立をやめて現金に戻すべきかの記事もどうぞ👇

後悔してない② インデックスファンドに絞って、個別株に手を出さなかったこと

私のコア運用はずっとインデックスファンドでした。

「今話題のテーマ株」「急騰している個別銘柄」「流行りの新興国ETF」――いろいろ誘惑はありましたが、手を出しませんでした。

これは間違いなく正解でした。

個別株で大きく当てた人の話は目立ちますが、その裏で大損している人もたくさんいます。私にはそこで勝ち続ける自信もなかったし、時間もなかった。

『地味だけど分散されているインデックスファンドを、淡々と積み立てる』――これが40代にとっての最適解だと、今なら言えます。

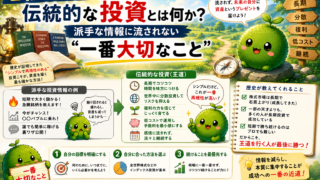

関連して、投資の王道についての記事もどうぞ👇

後悔してない③ オルカンとS&P500を選んだこと

インデックスファンドの中でも、私が選んだのは次の2本です👇

📦 40代主婦の私が選んだ2本

・eMAXIS Slim 全世界株式(オール・カントリー) = 通称オルカン

・eMAXIS Slim 米国株式(S&P500)

「どっちがいいか」は永遠のテーマですが、続けてきた立場で言うと――

どっちを選んでも後悔はしないと思います。

それくらい、この2本は完成度が高い。信託報酬は業界最低クラス、分散は効いている、情報も豊富。この2本を選んだ自分を褒めたいです。

最初は「オルカン or S&P500、どっちにしよう」と1ヶ月くらい悩みました。

ほんとうに悩みました。悩みますよね。

結局「どっちも捨てがたいから両方持つ」という結論に。これは決して「どっちつかず」ではなく、「世界全体に分散しつつ、米国の力強さも取りに行く」という意図的な選択です。両方持ちのメリット・デメリットは別記事で詳しく整理しています。

関連して、オルカンとS&P500の両方持ちの記事もどうぞ👇

後悔しないために40代主婦が決めた「3つのルール」

ここからは実践編です。

続けてきて、「これを守っていれば後悔しない」と思える3つのルールをまとめました。これから始める人、今続けている人、どちらにも参考になるはずです。

ルール① 枠を埋めることより「続けられる額」を優先する

これは、この記事で一番伝えたいことです。

新NISAには年間360万円という枠があります。「満額埋めたい」という気持ちは分かります。でも――

無理して埋めても、続かなければ意味がありません。

むしろ、枠を埋めようとして途中でやめてしまった人の方が、よほど大きな損失です。

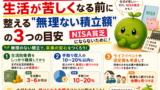

📦 40代主婦の「続けられる額」の目安

・月1,000円でもいい

・月5,000円でもいい

・月1万円でも十分すごい

大事なのは、金額じゃなく「20年後も続けている自分」がいるかどうか。

枠を埋めないと損、なんて嘘です。途中でやめる方が、よほど損です。

ルール② 価格チェックは月1回だけにする

私は昔、毎日のように証券口座を開いては含み益・含み損に一喜一憂していました。

結論、時間の無駄です。それどころか、短期の値動きに振り回されて精神的に疲れるだけ。

今は、月1回、マネーフォワードMEで全体を確認するだけにしています。それで十分。むしろ、それくらいの方が続けられます。

毎朝スマホで証券口座を開いて、含み損で憂鬱になっていた時期がありました。

始めたころは特にうれしくて見てしまうんですよね。絶対みます。

「これ、メンタルに悪いだけや」と気づいて、思い切って月1回チェックに変更。最初の数日はソワソワしましたが、慣れると驚くほど穏やかに暮らせるようになりました。長期投資にチェック頻度の高さは不要です。

忘れたくらいでちょうどいいです のんびり のんびり 長期で

ルール③ SNSの人と比べない。自分のペースで走る

SNSには「月30万積立」「資産1,000万達成」という投稿が溢れています。

でも、繰り返しますが――あなたの前提条件は、その人とは違います。

🧭 SNSの「すごい人」と自分の違い

・年収も違う

・家族構成も違う

・住んでいる地域も違う

・40代スタートという時期も違う

比べるべきは、昨日の自分だけ。

「今月も続けられた」「今年も途中でやめなかった」――この積み重ねが、5年後、10年後に大きな差を生みます。

どうしても人と比べてしまいます。

SNSで誰かと比べていた頃は、いつも自分が劣ってる気がして疲れていました。「比べる相手は、昨日の自分だけ」と決めてからは、ちょっとした進歩を素直に喜べるように。投資だけじゃなく、家計管理も子育ても、この考え方で気持ちが本当にラクになりました。

これから積立NISAを始める40代主婦へ——口座開設のオススメ

ここまで読んでくれた40代の方の中には、「これから始めたい」という方もいると思います。

40代で実際に投資を続けてきた立場から、初心者の方に向けてネット証券を2つ紹介しておきます。どちらも手数料が安く、新NISA対応銘柄も充実しています。

🔵 楽天証券(楽天経済圏ユーザーの主婦に◎)

楽天市場・楽天カードを日常で使ってる主婦には相性◎。楽天IDでログインできて、楽天カード積立でポイントも貯まる。口座開設は無料・スマホで完結・最短翌営業日。新NISAも利用OK、専業主婦・パート主婦も本人名義で開設できます。

🔵 SBI証券(業界最大手・三井住友カード積立派に◎)

業界最大手のネット証券。三井住友カード積立でVポイントが貯まるのが強み。取扱銘柄は業界トップクラス・米国株手数料も最安水準。「楽天経済圏は使っていない」「カードはVポイント派」という主婦にオススメ。

どちらを選んでも大きな差はないので、使いやすさで選んでOKです。

楽天証券について詳しいレビューはこちら👇

そして、口座開設したら必ず覚えておいてほしいこと。

最初は無理のない額で始めてください。

月1,000円でいいです。月5,000円でもいいです。大切なのは、20年後も続けている自分になることです。

よくある質問——40代主婦の積立NISAQ&A

Q1. 40代から始めても遅くないですか?

遅くありません。

むしろ40代は収入が安定していて、20年スパンで老後資金を作れる絶妙な時期です。「もっと早く始めればよかった」と後悔するより、「今が一番若い日」と思って始めるのが正解です。

Q2. 専業主婦でも積立NISAできますか?

はい、できます。

専業主婦・パート主婦でも本人名義で口座開設可能。新NISAも利用OK。配偶者の同意書なども不要です。

Q3. 月いくらから始めればいい?

月100円から可能です。

ただ、心理的に「これは投資してる」と感じられるのは月1,000円〜5,000円くらい。最初は無理のない額で始めて、慣れたら徐々に増やすのがオススメです。

Q4. 暴落が怖いです…

暴落は必ず来ます。でも、長期投資なら暴落こそ「安く買えるチャンス」。怖いのは「暴落そのもの」ではなく「暴落で売ってしまうこと」です。月1回チェックに留め、淡々と積み立てるのが正解です。

2020年のコロナショックで含み損が大きく出たとき、頭では「ここで売らないのが正解」と分かっていても、本当に怖かったです。でも「20年スパンで考えるなら今は通過点」と自分に言い聞かせて、淡々と積立を続けました。あの時売らなかった判断が、今の含み益に直結しています。「暴落でも売らない」を貫けた自分を褒めたいです。ほんとうに よかったです。

暴落は友達感覚でやってます。

まとめ|積立NISAの「後悔」の正体は、自分に合わないペースだった

最後に、この記事の結論をもう一度整理します。

積立NISAで後悔している人のほとんどは、『自分に合わないペースで無理をした人』でした。

逆に、無理なく続けた人に後悔はほとんどありません。

📌 この記事のポイント

✅ 後悔の正体は 「自分に合わないペース」で無理したこと

✅ 40代主婦の後悔3つ:早く始めればよかった・焦って増額・SNS振り回され

✅ 後悔してない3つ:やめなかった・個別株NG・オルカン&S&P500

✅ ルール3つ:続けられる額・月1回チェック・SNSと比べない

✅ 月1,000円でも、20年続けた人は途中で満額やめた人より確実に豊かになる

もし、投資を始める前の自分に声をかけられるなら、こう言いたいです。「焦らなくていいよ。月1,000円でいいから、とにかく始めてみて」と。40代から投資を始めるのは、決して遅くありません。比べるのは昨日の自分だけ。一緒に、淡々と続けていきましょう。このブログが、不安な夜を過ごしているあなたの一助になれば嬉しいです。

長期・分散・低コストで夢に向かって ぼちぼち行きましょう。

🔵 まずは口座開設から、一歩を踏み出そう

「20年後も続けている自分」になる最初の一歩は、口座開設です。無料・スマホで完結・最短翌営業日に開設できます。新NISAも利用可能、専業主婦・パート主婦も本人名義でOK。

※口座開設は無料です

関連記事|40代の投資ブログをもっと読みたい方へ

40代・貯金ゼロから始めた私のブログの中から、関連記事をまとめました👇

積立NISAは、始めた日から20年が勝負です。焦らず、比べず、自分のペースで続けていきましょう。

このブログが、積立NISAで後悔しないための1つの視点になれたら嬉しいです。

【免責事項】

本記事は特定の金融商品・サービスの購入や契約を勧めるものではありません。投資にはリスクが伴い、元本割れの可能性があります。掲載している体験談は個人の感想であり、投資成果を保証するものではありません。信託報酬・取扱商品・サービス内容は変更される可能性があるため、最新情報は各証券会社の公式サイトでご確認ください。投資・金融商品の最終判断はご自身の責任において行ってください。判断に迷う場合は、ファイナンシャル・プランナー等の専門家にご相談ください。

コメント