※本記事にはアフィリエイトリンク(広告)が含まれます。本記事は特定の住宅ローン商品・金融機関の推奨や勧誘を目的としたものではなく、筆者の体験・公開情報に基づく一般的な情報整理です。住宅ローンの選択・借り換え判断は、必ずFP・モーゲージプランナー等の専門家にご相談ください。

「日銀の利上げニュースを見るたびに、変動金利の返済額が増えるんちゃうかと心配で胃が痛くなる…」「借り換えた方がいいのかな、でも固定にしたら損するかも」——40代で住宅ローンを抱えていると、こんな夜のモヤモヤが頭をよぎる瞬間があります。

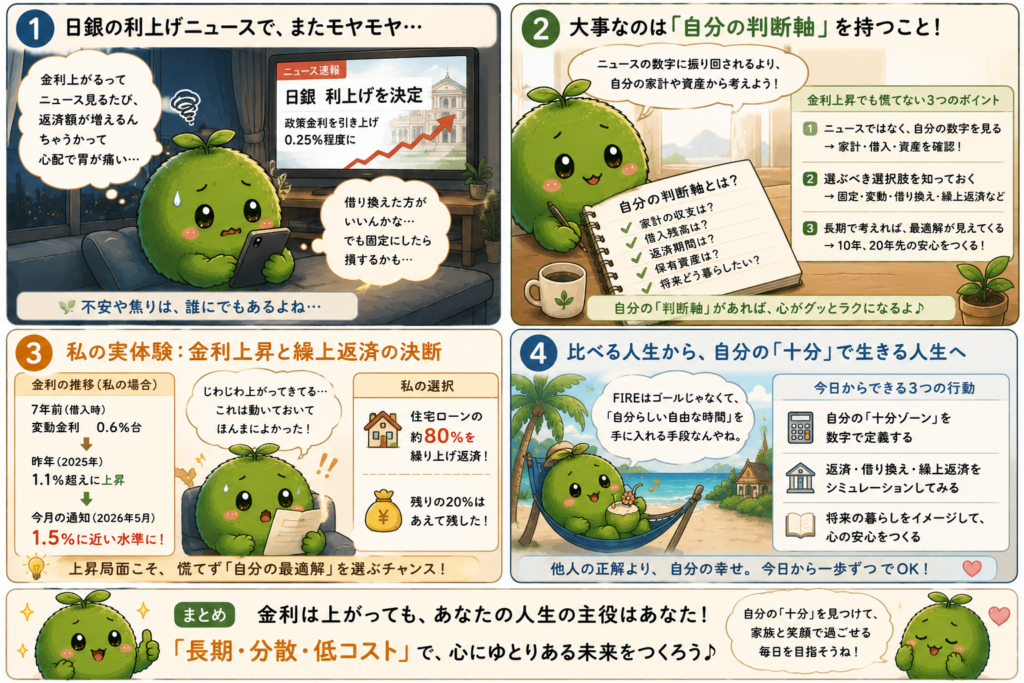

結論から言うと、金利上昇のニュースで慌てる必要はありません。大事なのは、ニュースの数字ではなく、自分の家計・借入残高・返済期間・保有資産から逆算した「自分の判断軸」を持つこと。投資を約10年続けてきた中で、住宅ローンの不安にも同じ姿勢で向き合えるようになりました。

実は私自身、7年前に地方銀行で借りた住宅ローンの変動金利が0.6%台だったところ、昨年(2025年)に1.1%超えまで上昇しました。ほぼ倍近い金利上昇です。これをきっかけに、住宅ローンの約80%を繰り上げ返済しました。残りの20%は「あえて残した」もの。

さらに、今月(2026年5月)銀行から届いた新しい変動金利の通知では、なんと1.5%に近い水準。0.6%台→1.1%超え→そして1.5%近くまで、じわじわと、でも確実に上がってきています。通知を見た瞬間、「これは去年動いておいてよかった…」と心から思いました。記事の後半でその実体験もお伝えしますね🌿

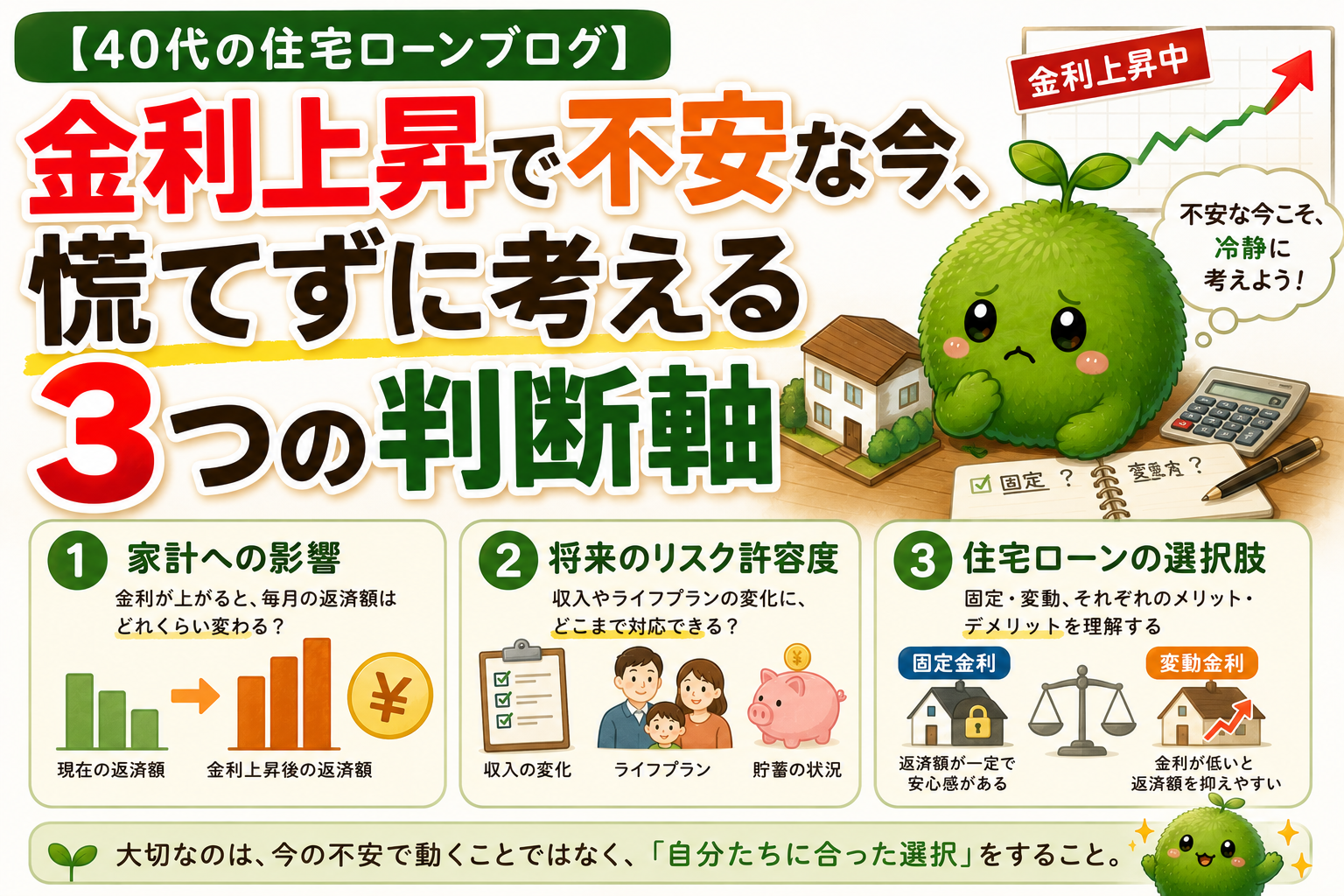

この記事では、40代の住宅ローンブログとして、金利上昇局面で慌てずに考える3つの判断軸を、こつまり目線で素直にお伝えします。「変動から固定に切り替えるべき」「借り換えすべき」「繰り上げ返済すべき」などの断定は一切せず、自分で判断するための材料を整理する立ち位置でお話しします。

去年の冬、仕事終わりにソファでスマホ見ながらコンビニスイーツ食べてた時、「日銀追加利上げへ」ってニュースが流れてきたんです。その瞬間、「え…住宅ローン、このまま変動で大丈夫なんかな…」って急に不安になって。人って、“利上げ”の4文字だけで胃が痛くなるんやなって思いました。

気になりすぎて、そのまま家計簿アプリと住宅ローンの返済シミュレーションを開いて、自分の返済額を計算。すると、「ニュースの数字で焦るより、自分の家計から逆算した方が冷静になれる」って気づいたんです。

でも深夜1時に返済表見ながら真顔で電卓叩いてる自分をふと見て、「いや私、なにしてるんやろ…」って笑えてきました。

カフェラテ飲んでるだけやのに、頭の中だけ日銀金融政策決定会合。40代、優雅そうに見えて、脳内めちゃくちゃ忙しいです。

結論:金利上昇で慌てない3つの判断軸を持つだけで、夜眠れる40代に戻れる

金利上昇のニュースに右往左往する必要はありません。「自分の家計シミュレーション」「リスク許容度(保有資産・生活防衛資金)」「金利動向の客観的見方」の3つの判断軸を持つだけで、慌てずに行動できます。ただし、最終的な借り換え判断・金利タイプ変更は、必ずFP・モーゲージプランナー等の専門家にご相談ください。

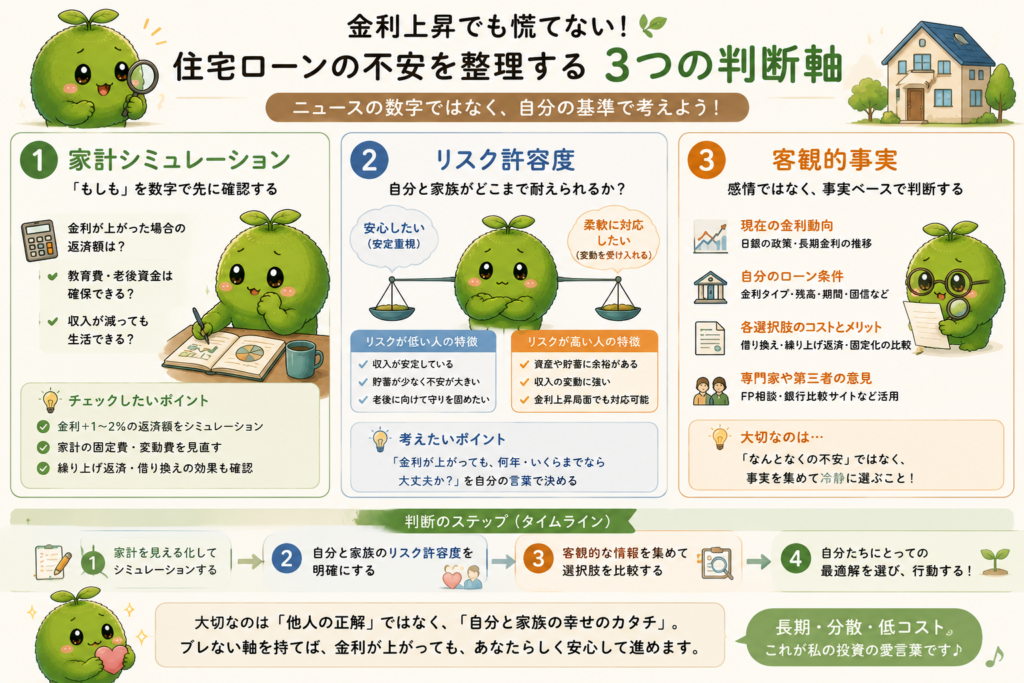

金利上昇で不安な今、慌てずに考える3つの判断軸がこちらです。

- ① 自分の家計シミュレーション(借入残高・残期間・返済比率)を把握する

- ② 自分のリスク許容度(保有資産・生活防衛資金)を確認する

- ③ 金利動向の客観的事実情報を見る(予測ではなく公的データで)

逆に言えば、この3つを抑えるだけで、SNSや動画広告の「変動金利は危ない!」「今すぐ借り換え!」という煽りに振り回されなくなります。記事の後半では、やってはいけない3つの行動と、40代から実践する3つの行動も整理します。

そもそも「金利上昇」とは?日銀の動向と住宅ローンへの影響を整理

本題に入る前に、「金利上昇」という言葉の正体を、40代の住宅ローンブログとして整理しておきます。ここを押さえておくと、ニュースの数字に揺さぶられにくくなります。

▼ 住宅ローン金利には2種類ある

一般的に、住宅ローンの金利タイプには「変動金利」と「固定金利」があります。変動金利は短期プライムレートに連動するケースが多く、日銀の政策金利の影響を受けやすい。固定金利は長期金利(10年国債利回り)に連動するケースが多く、長期金利の動向で変化します。どちらが向いているかは個人の家計・残期間・リスク許容度によって異なります。

▼ 近年の金利動向の客観的事実(2025〜2026年時点)

日銀は2024年以降、マイナス金利政策を解除し、段階的な利上げに動いています。これに伴い、変動金利の店頭金利が一部の銀行で引き上げられる動きも見られます。ただし、今後どこまで上がるかは誰にも予測できません。重要なのは「予測」ではなく「今の事実情報」を見ることです。

▼ なぜ40代が一番不安になりやすいか

40代は「住宅ローン残高がまだ多い」「残期間が15〜25年と長い」「教育費負担も重なる」「投資資産はまだ十分に育っていない」という条件が揃いやすい世代です。だから金利上昇のニュースに過剰反応しやすい構造があります。逆に言えば、この構造を理解しておけば「なぜ自分が不安になっているか」が見えて、冷静に対応できます。

私も最初は、「0.25%上がる」「追加利上げかも」ってニュースを見るたびに、住宅ローン全部が一気に危険になる感覚があったんです。でもある日、実際の借入残高と返済額でシミュレーションしてみたら、「あれ…思ってたより毎月の増加額って小さい?」と少し冷静になれました。

ニュースの数字って、テレビで見ると巨大に感じるのに、自分の家計に当てはめると急に現実サイズになるんですよね。

人類、“ニュースの空気”には飲まれるのに、“自分の数字”は意外と見てない。ほんま不思議です。

金利上昇で慌てずに考える3つの判断軸|40代の住宅ローンブログで深掘り

ここからが本題です。金利上昇で不安な今、慌てずに考える3つの判断軸を、40代の住宅ローンブログとして順番に整理します。

判断軸①:自分の家計シミュレーション(借入残高・残期間・返済比率)を把握する

最初のステップは、自分の住宅ローンの現状を数字で把握すること。借入残高・残期間・現在の金利・月々返済額・年収に対する返済比率を、紙でもエクセルでも書き出します。

そのうえで、仮に金利が0.5%上がった場合・1%上がった場合に、月々の返済額がいくら増えるかを計算します。各金融機関のサイトには無料の試算ツールがあるので、複数試算してみるのがおすすめです。「仮に+1%でも月々◯円増えるだけ」と数字で見えると、不安の正体がコンパクトになります。

実際に住宅ローンのシミュレーションで「もし金利が+1%上がったら?」を計算してみた時、正直もっと人生終わるレベルを想像してたんです。でも数字を入れてみると、「毎月これくらい増えるんか…思ったよりは耐えられるかも」と少し落ち着きました。

もちろん負担は増える。でも、“想像の不安”より“実際の数字”の方が静かだったんですよね。

深夜に電卓叩きながら、「私、日銀の会見より、自分の返済表見た方がメンタル安定するやん…」ってなりました。人類、まず見るべきはニュース速報より住宅ローン残高です。

判断軸②:自分のリスク許容度(保有資産・生活防衛資金)を確認する

金利上昇を耐えられるかどうかは、月々の返済額の増加分を、生活防衛資金や保有資産でカバーできるかにかかっています。マネーフォワードMEで生活防衛資金(現金預金)・投資資産・月々の余剰資金を1画面で把握しておくと、判断がスムーズです。

生活防衛資金が6ヶ月〜1年分しっかり確保されていれば、金利上昇で月々返済額が少し増えても、生活への直接的な影響は抑えられます。逆に生活防衛資金が薄い場合は、リスク許容度が低いと言えるので、固定金利の比率を増やすなど、安心を買う選択肢も検討できます(あくまで一つの考え方です)。

ある日、「もし金利がもっと上がったら…」って不安になって、改めて生活防衛資金を確認してみたんです。現金・毎月の生活費・数か月分の余力を整理してみたら、「すぐ破綻するわけじゃないんやな」って、やっと冷静になれました。

投資資産より先に、まず“現金の安心感”がメンタルを支えてくれるんですよね。

結局、金利上昇ニュースに一番効いたの、経済評論家の解説じゃなく生活防衛資金でした。

深夜に通帳残高見ながら、「ありがとう普通預金…」ってつぶやいてる自分おって、ちょっと笑いました。人類、最後はキャッシュに抱きしめられて安心する生き物です。

判断軸③:金利動向の客観的事実情報を見る(予測ではなく公的データで)

3つ目のステップは、金利動向の客観的事実情報を見る習慣を持つこと。日銀・金融庁・各金融機関の公式発表など、公的かつ客観的なソースで「今の事実」を確認します。

SNSや動画広告で「金利は来年◯%まで上がる!」「今すぐ借り換えないと損する!」という煽りを見ても、即決しません。予測は誰にも当てられない以上、煽りの予測に振り回されず、自分の家計と相談する姿勢を持つのが、40代の住宅ローンブログとして強くお伝えしたい立ち位置です。

📢【金利動向の客観的事実情報を確認できる公的サイト】

予測ではなく、最新の事実情報は以下の公的機関でご確認ください。

▶ 日本銀行(日銀)公式サイト|金融政策・金利動向

▶ 金融庁公式サイト

▶ 全国銀行協会|住宅ローン基礎知識

▶ 住宅金融支援機構|フラット35

一時期、SNSで「変動金利は危険!」「来年◯%まで上がる!」みたいな動画を見すぎて、夜中に住宅ローン借り換え検索を延々してた時期がありました。でも途中で、「いや、これ誰も未来わからんのに、みんな断定口調やな…」って急に冷静になったんです。

そこからは、日銀や金融庁の公式発表を自分で確認するようにしました。すると、不安を煽る言葉より、“今の事実”の方がずっと静かだったんですよね。

結局、SNSは「今すぐ不安になれ!」って圧が強すぎる。

深夜2時にスマホ持ちながら、「私は住宅ローン調べてるんか、都市伝説見てるんか、どっちなんやろ…」ってなりました。人類、断定口調にほんま弱い。

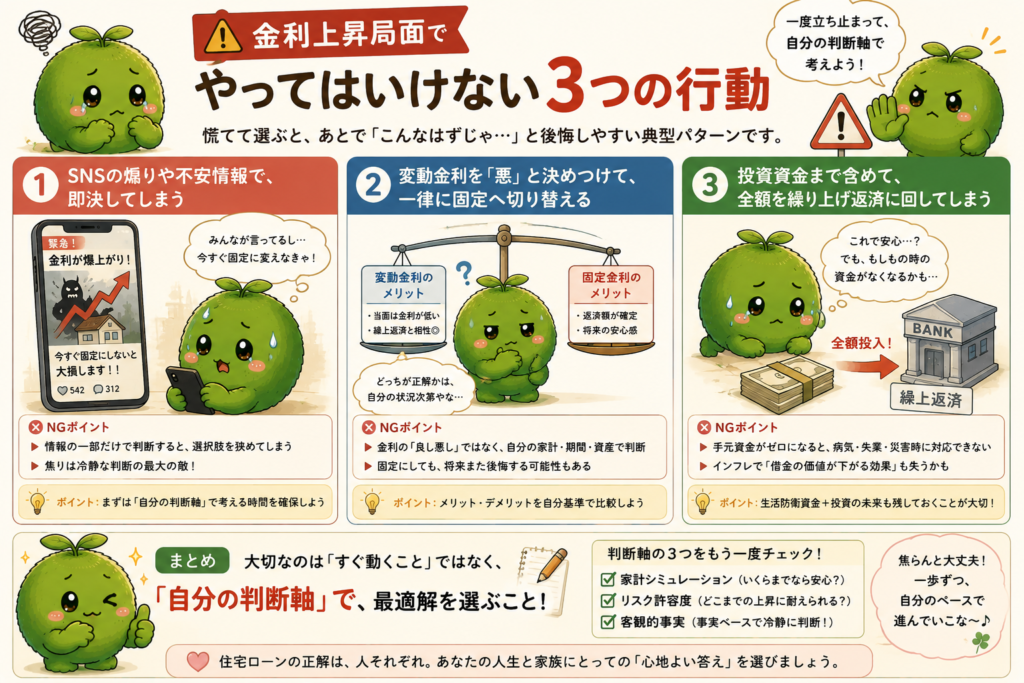

やってはいけない3つの行動|住宅ローンブログとして警告したいこと

3つの判断軸を踏まえて、金利上昇局面でやってはいけない3つの行動を、40代の住宅ローンブログとして整理します。これは特定の判断を否定するものではなく、「慌てて選ぶと後悔しやすい典型パターン」として参考にしてください。

▼ 行動①:SNSや動画広告の煽りで慌てて借り換える

借り換えには事務手数料・保証料・登記費用などのコストがかかります。これらを上回るメリットがあるかは、複数の試算と自分の家計で判断する必要があります。煽りに反応して即決すると、コスト負けする可能性もあります。

▼ 行動②:「変動金利は危ない」という情報だけで一律に判断する

変動金利が向いている人もいれば、固定金利が向いている人もいます。家計の余裕度・残期間・繰り上げ返済できる余力などで適切な選択が変わります。「誰かの正解」が「自分の正解」とは限りません。

▼ 行動③:投資資金を全額繰り上げ返済に回す

繰り上げ返済 vs 投資のどちらが得かは、住宅ローン金利と運用利回りの関係・税制(住宅ローン控除)・年齢・残期間によって変わります。一律の正解はありません。少なくとも「生活防衛資金」「住宅ローン控除期間」を考慮した上で、自分の家計に合った配分を決めることが大切です。

昔は、金利ニュースを見るたびに「借り換えた方がいい?」「今すぐ繰り上げ返済?」って、すぐ動こうとしてたんです。でも一回落ち着いて、「まず家計シミュレーションしてから考えよう」に変えてから、不思議なくらい判断がブレなくなりました。

慌てて動くより、“一旦止まる”方が結果的に得することって多いんやなって実感しています。

特にSNSの煽りって、“今すぐ決めろ感”がすごいんですよね。

でも冷静になって気づきました。

住宅ローンって、バーゲンセールちゃうんですよね。

「今だけ!急がないと損!」みたいな空気で数千万円決めさせようとしてくるの、だいぶ怖い。人類、限定3文字に弱すぎますね。

40代から実践する3つの行動|住宅ローン金利上昇との向き合い方

3つの判断軸とNG行動を踏まえて、40代から実践する3つの行動を整理します。すべて「お金をかけずに今日からできる」ものです。

行動①:マネーフォワードMEで家計と借入残高を可視化する

マネーフォワードMEで、銀行・クレカ・証券・住宅ローン残高を1画面に集約。月々の収支・生活防衛資金・投資資産・借入残高が一目で見える状態を作っておくと、金利上昇のニュースに揺さぶられにくくなります。

マネーフォワードMEで、銀行口座・クレカ・証券・住宅ローンを全部つなげてから、金利ニュースへの感じ方がかなり変わりました。前は「利上げ!」って聞くだけで不安になってたのに、今はまずアプリを開いて、「現金いくらある?」「返済比率どう?」って自分の数字を確認するクセがついたんです。

可視化されると、“なんとなく不安”が“確認できる不安”に変わるんですよね。

人って、見えないものを勝手に巨大化させる生き物やなって思いました。

昔はニュース速報で心拍数上がってたのに、今はまずマネフォ開く。

完全に、“金利ニュースを見る40代”というより、“資産管理画面にログインする40代”になってます。文明の進化、地味すぎる。

行動②:複数の金融機関の借り換え試算ツールで比較する

「借り換えすべきか」の判断は、複数の金融機関のシミュレーションツールで実際に試算してから決めるのが鉄則です。1社だけ見て即決せず、最低3〜5社の試算を比較。事務手数料・保証料・登記費用などの「見えにくいコスト」も含めて計算するのが大事です。

実際に住宅ローン借り換えを考えた時、最初は1社のシミュレーションだけ見て「ここ安いやん!」ってなってたんです。でも他の銀行も比較してみたら、事務手数料や保証料を入れると、総支払額が意外と変わることに気づきました。

そこで初めて、「金利だけ見たらあかんのやな…」って冷静になれたんです。

1社しか見ないって、レストランで最初に開いたページだけ見て「今日の人生これで決まり!」って言ってるようなもんでした。

しかも住宅ローンは、パスタ選ぶ感覚で数千万円動く。

人類、“期間限定0.◯%!”の文字見ると、判断力ちょっと溶けます。

行動③:FP・モーゲージプランナー等の専門家に相談する

住宅ローンの借り換え・金利タイプ変更は、金融商品の中でも複雑な部類です。家計・年齢・残期間・住宅ローン控除残存期間・教育費負担・退職金見通しなど、個人の状況に大きく依存します。中立的なFPやモーゲージプランナーへの相談は、一つの判断材料として価値があります(金融機関の窓口だけでなく、複数の中立的な視点を持つのがおすすめです)。

私が昨年「住宅ローンの80%」を繰り上げ返済した話と、その判断軸

少し個人的な話になりますが、投資を約10年続けてきた40代の私が、昨年(2025年)に住宅ローンの約80%を繰り上げ返済した実体験と、そこに至る判断軸を、振り返って整理してみました。「全額返済」ではなく「80%にとどめた」のがポイントです。

きっかけは「変動金利0.6%台→1.1%超え」の急上昇

そもそも私が住宅ローンを借りたのは7年前(2018年頃)、地方銀行でした。当時の変動金利は0.6%台。低金利時代の象徴のような数字で、「変動でも安心やろ」と思っていました。

ところが昨年(2025年)、日銀のマイナス金利政策解除に伴う金利上昇の波で、私のローン金利は1.1%超えまで上昇。0.6%台から見ると、ほぼ倍近い金利上昇です。月々の返済額も、これからの利息総額も、目に見えて変わる水準でした。

これが、私が「動こう」と決めた直接のきっかけでした。「変動金利は怖い」と頭でわかっていても、実際に自分のローン金利が倍近くまで上がる体験は、想像以上にインパクトがあったんです。

そして今月(2026年5月)、新しい通知は「1.5%近く」まで

これは記事を書いている2026年5月時点のリアルな話なんですが、今月、銀行から新しい変動金利の通知が届きました。書かれていた数字は、なんと1.5%に近い水準。「ええっ、また上がるん…?」と、しばらく通知を見つめてしまいました。

整理すると、私の住宅ローン金利の推移はこうです:

| 時期 | 私の変動金利 | 私の対応 |

|---|---|---|

| 7年前(2018年頃)借入時 | 0.6%台 | 借入スタート(地方銀行) |

| 昨年(2025年) | 1.1%超え(ほぼ倍) | 約80%を繰り上げ返済 |

| 今月(2026年5月)通知 | 1.5%に近い水準 | 残高は20%まで圧縮済みのため、家計インパクトは限定的 |

※あくまで筆者個人の住宅ローン金利推移であり、特定の金融機関の店頭金利を示すものではありません。金利は金融機関・契約条件・タイミングによって異なります。

正直、今月の通知を見た瞬間に思ったのは「あの時、80%繰り上げ返済しておいて本当によかった」ということでした。もし昨年そのまま全額の借入残高で迎えていたら、1.5%近く×大きな残高の利息が乗ってくる。想像するだけで、夜眠れなくなりそうな数字でした。

もちろん、これは「誰でも繰り上げ返済すべき」という話ではなく、あくまで「私個人の家計では、その時の判断が結果的に助けになった」という後日談です。金利は今後どうなるか分かりませんし、繰り上げ返済の余力や住宅ローン控除の状況は人それぞれ。だからこそ、自分の家計と相談しながら、自分の判断軸を持つことが大切だと、改めて実感しています。

なぜ80%を繰り上げ返済したのか

金利上昇を実際に体感した中で、私が出した答えは「80%だけ繰り上げ返済する」というものでした。理由は3つあります。

① 1.1%超えの金利を、これ以上大きな残高に乗せたくなかった

ローン残高が大きいほど、金利上昇の影響を受けます。「0.6%×残高」と「1.1%×残高」では、利息の額が大きく変わってくる。残高そのものを圧縮しておけば、仮にさらに金利が上がっても、家計へのインパクトはぐっと小さくなる。これが一番の理由でした。

② 月々の返済額を下げて家計の余裕を作りたかった

残高を減らすことで、月々の返済額もスリムに。家計に余裕が生まれると、投資資金や生活防衛資金の積み上げに回しやすくなる。「いま削れるところは削っておく」という選択でした。

③ 金利のニュースに揺さぶられない自分になりたかった

これは数字より気持ちの話なんですが、0.6%→1.1%超えの上昇を体感したあと、金利のニュースを見るたびに胃が痛くなる生活から早く卒業したかった。残高が小さくなれば、心理的な不安も自然に小さくなる。「心を守るための繰り上げ返済」でもありました。

なぜ「全額返済」ではなく「80%」にとどめたのか

これも私の判断軸として大事なポイントなので、整理しておきます。残りの20%は「あえて残した」ものです。

▼ 理由①:生活防衛資金と投資資金を残しておきたかった

家のために全財産を投入すると、突発的な支出や暴落時の積立継続が苦しくなる。生活防衛資金(生活費6ヶ月〜1年分)+投資の積立余力は絶対に残す、というのが私のルールでした。

▼ 理由②:住宅ローン控除と低金利のバランスを意識した

住宅ローン控除がまだ使える期間中は、ローン残高に応じて税金が戻ってくる仕組みがあります。これと当時の金利のバランスを考えて、「全額より少し残す方が、家計トータルでは良いかも」という判断をしました(一般論として整理)。

▼ 理由③:投資の長期積立を止めない

繰り上げ返済に全力投球するために、毎月のeMAXIS Slim 米国株式(S&P500)やオルカンの積立を止めてしまうのは、私の中ではNG。「家計を守る」「投資を続ける」「ローン残高を減らす」の3つを同時に回すのが、40代主婦の私のスタイルでした。

7年前、地方銀行で住宅ローンを組んだ時の変動金利は0.6%台。「変動って不安って聞くけど、この金利なら大丈夫やろ」って、正直かなり安心していました。でも昨年、銀行から届いた通知を見て空気が変わったんです。金利が1.1%超え。0.6→1.1って数字だけ見ると小さく感じるのに、実際の返済予定表を見ると、なんか胃がギュッとなるんですよね。

そこから何日も、家計簿アプリ・住宅ローン残高・投資資産を見ながら考えました。「これは動かなあかんかもしれん」って。でも同時に、“家のために全部使って、自分の安心まで消えるのは違う”とも思ったんです。

だから選んだのが「80%だけ繰り上げ返済」。全部返すんじゃなく、生活防衛資金と投資積立は残す形にしました。実行ボタン押す瞬間、めちゃくちゃ緊張しました。数百円のネット通販はノリで押せるのに、数千万円の返済ボタンだけ急に人生の重み出してくるんですよね。

でも返済後の残高画面を見た時、不思議なくらい心が軽くなりました。

そして今月(2026年5月)、銀行から届いた新しい通知は“1.5%近い金利”。見た瞬間、「去年動いておいて良かった…」って本気で思いました。

「80%返済」って中途半端に見えるかもしれない。でも私には、“安心して眠れる割合”がそこやったんです。

人類、住宅ローンは「数字の最適解」だけじゃなく、「夜ちゃんと眠れるか」で決めるの、めちゃ大事。資産は減りましたけど納得の繰り上げ返済でした。

金利上昇のニュースに対して、いま私が考えていること

80%繰り上げ返済をしたうえで、金利上昇のニュースに対してどう考えているかも整理しておきます。

▼ 考え方①:数字で見ると、不安の正体は意外とコンパクト

「+1%上がっても月々の増加額は◯円」と数字に落とすと、ニュースで感じる漠然とした不安がぐっと小さくなる。借入残高が減った今は、その数字もさらに小さく見えるようになりました。

▼ 考え方②:投資資産と住宅ローンは別管理で考える

「繰り上げ返済 vs 投資」を一つの軸で比較しがちだけど、実は別の話。生活防衛資金は別枠で確保した上で、住宅ローンは住宅ローンの判断軸、投資は投資の判断軸で見る方が混乱しない。私が80%にとどめたのも、この別管理の発想からです。

▼ 考え方③:慌てて動く時より、一旦止まる時の方が長期では得するケースが多い

金利上昇のニュースだけで動くと、コスト負けや判断ミスのリスクが高い。投資と同じで、住宅ローンも「淡々と長期で見る」姿勢が、40代以降の心の健康を守る。

※ご注意:上記はあくまで私の個人的な判断と体験です。繰り上げ返済の金額・タイミング・全額か一部かは、家計・年齢・住宅ローン控除残存期間・保有資産・金利水準などによって最適解が異なります。同じ判断が誰にとっても正解とは限らないので、最終的な判断は必ずFP・モーゲージプランナー等の専門家にご相談ください。

80%繰り上げ返済をしてから1年。気づけば、住宅ローン残高の画面を毎日見なくなりました。前は金利ニュースが流れるたびにソワソワしてたのに、今は「ちゃんと生活防衛資金も残してるし、積立も続けられてるから大丈夫」って思えるようになったんです。

実際、eMAXIS Slimの積立も止めずに続けています。

結局、家計の中身を整えただけで、夜のニュースがそこまで怖くなくなったんですよね。

「あの時、全部返済じゃなく80%で止めた自分、案外ええ判断やったかも」って今は思ってます。

人類、“完璧”を目指して全部やり切るより、“ちょっと余白を残す”方が長生きできるんかもしれません。

これから始める方へ|家計と投資を整える3つの選択

住宅ローンの判断は専門家に相談するとして、それと並行して「家計と投資を整える」ことが、長期的に40代の不安を減らす最強の方法です。シンプルな3つの選択を紹介します。

① マネーフォワードME(家計と借入残高の見える化)

家計と借入残高を1画面で見えるようにすると、金利のニュースに対する「不安の解像度」が一気に上がります。漠然とした不安は、数字で見ると冷静になれます。

② 楽天証券(投資資産を別管理で淡々と続ける)

住宅ローンの不安と投資資産は、別管理で考えるのが基本。楽天証券でeMAXIS Slim 米国株式(S&P500)またはオルカンを自動積立しておけば、家計の安定と長期資産形成の両軸を回せます。

③ SBI証券(商品ラインナップ最大級・連携も対応)

SBI証券もマネフォMEと連携可能。商品ラインナップが業界最大級で、Vポイント・Pontaポイントなど選べるポイントで投資できます。

まとめ|40代の住宅ローンブログとして伝えたいこと

今回お伝えしたかったことを、最後にもう一度シンプルに整理します。

- 金利上昇で慌てずに考える3つの判断軸:自分の家計シミュレーション/リスク許容度/客観的事実情報。

- やってはいけない3つの行動:SNS煽りで即決借り換え/変動金利を一律否定/投資資金全額を繰り上げ返済。

- 40代から実践する3つの行動:マネフォMEで見える化/複数社で試算比較/専門家(FP・モーゲージプランナー)に相談。

金利上昇のニュースは、これからも繰り返し流れます。そのたびに揺れる必要はありません。自分の数字・自分のリスク許容度・客観的事実情報——この3つの軸を持つだけで、夜眠れる40代に戻れます。

私自身は、7年前に地方銀行で借りた住宅ローンの変動金利が0.6%台→1.1%超え→そして今月の通知で1.5%近くと段階的に上昇する経験をしました。昨年の1.1%超えのタイミングで約80%を繰り上げ返済するという判断をしたおかげで、今月1.5%近くの通知を見ても、残高が大きく圧縮されているぶん家計へのインパクトは限定的でした。「全額」ではなく「80%」にとどめたのは、生活防衛資金・投資の積立余力・住宅ローン控除のバランスを意識した結果です。同じ選択が誰にとっても正解とは限りませんが、「自分の家計を整える」という方向性は、金利上昇局面の40代にとって心強い武器になると実感しています。

これから整え始める方は、まず「マネフォMEを無料版でインストール→家計と借入残高を1画面で見える化」という最初のステップを踏み出してみてください。その瞬間から、ニュースに揺れない自分が始まります。

📢【参考にしたい公的サイト・相談先】

▶ 日本銀行(日銀)公式サイト

▶ 金融庁公式サイト

▶ 全国銀行協会|住宅ローン基礎知識

▶ 住宅金融支援機構|フラット35

▶ 日本FP協会|FP相談・無料相談

▶ 消費者ホットライン:188(金融トラブル時)

最近は、金利上昇のニュースを見ても、以前みたいに慌てなくなりました。もちろん気にはなる。でもまず確認するのは、テレビの速報じゃなく、自分の家計簿アプリと住宅ローン残高です。

80%繰り上げ返済をして、生活防衛資金も投資積立も残したことで、「ちゃんと整えてきた」という感覚が、自分の中の安心につながってるんだと思います。

結局、金利のニュースより、自分の家計の数字を見る方が10倍早かったんですよね。

人類、ニュースの数字には弱すぎる。でも、“自分の数字”を持ってる人は、思ってるより強いです。

昔は「利上げ」のテロップで胃が痛くなってたのに、今はその横で普通にお茶飲んでます。

40代、最終的に目指すの、“金利に勝つ”じゃなく“ちゃんと眠れる”なんかもしれません。

昔は金利ニュースを見るたびに、「うわ…住宅ローン大丈夫かな」って不安になってました。でも今は、まず自分の家計を見るようになりました。生活防衛資金、投資、ローン残高。この3つが見えてるだけで、気持ちってかなり落ち着くんですよね。

結局、ニュースより大事なのは“自分の数字”でした。

人類、速報テロップには弱すぎる。でも家計を整えた40代、思ってるより強いです。

最近は金利ニュース流れても、まずお茶飲んでから考えてます。

成長したんか、ただ歳取ったんかは、まだ不明です。

関連記事|あわせて読みたい

【免責事項】

本記事は特定の住宅ローン商品・金融機関・サービスの購入や売却を勧誘するものではありません。本記事の内容は筆者個人の感想・体験・公開情報に基づく一般的な情報整理であり、特定の金利タイプ(変動・固定)の選択や借り換えの是非を断定するものではありません。住宅ローンの選択・借り換え・繰り上げ返済の判断は、個人の家計・年齢・家族構成・残期間・住宅ローン控除残存期間等により最適解が異なります。最終的な判断は、必ずFP(ファイナンシャルプランナー)・モーゲージプランナー・税理士等の専門家にご相談ください。記事内のシミュレーション数値は仮定の例であり、特定の銀行・商品の値動きを予測するものではありません。金利動向の将来予測はできません。投資にはリスクがあり、元本割れの可能性があります。商品の評価・料金・関連法令は2026年5月時点の公開情報に基づき、変更される可能性があります。投資判断は必ずご自身の責任で行ってください。心理的に強い不安を感じる場合は、医療・心理の専門家にもご相談ください。

コメント