※本記事にはアフィリエイトリンク(広告)が含まれます。

「投資を始めたいけど、貯金もあまりなくて不安…」

「貯金が先?投資が先?どっちを優先したらいいの?」

「子どもの教育費も住宅ローンもあるのに、投資なんて余裕あるのかな…」

40代になって投資のことが気になり始めると、必ずぶつかるのがこの「貯金と投資のバランス問題」ですよね。

このブログは、40代・貯金ゼロから投資を始めて4年続けた私が、実際に試しながらたどり着いた「貯金と投資のバランス」の考え方を、本音ベースでまとめた40代向けの体験ブログです。

SNSで老後問題2,000万円問題に取り組んでいる人を見かけると、かなりしんどい状況になるなとすごく焦りました。投資も貯金もどっちも並行してやっていかないと………泣きそうになりました。

結論からお伝えすると、貯金ゼロでも、生活防衛資金を作りながら投資を始めることはできます。むしろ「貯金が貯まってから投資を始めよう」と思っているうちに、40代はあっという間に過ぎてしまいます。

この記事では、

- なぜ40代は「貯金が先?投資が先?」で迷うのか

- 私が貯金ゼロから投資を始めた本当の理由

- 貯金と投資のバランス|3つのシンプルなルール

- バランスを保つために私が実際にやってる3つのこと

を、4年続けてきた私の実体験ベースで正直にお話しします。同じように貯金と投資のバランスで迷っている40代の方の役に立てば嬉しいです。

【結論】貯金ゼロでも、生活防衛資金を作りながら投資はできる

いきなり結論から言います。

「貯金が貯まってから投資」ではなく、「生活防衛資金を作りながら、無理のない範囲で投資も並行する」——これが私の40代・貯金ゼロからの4年間でたどり着いた答えです。

「貯金してから投資」だと40代は間に合わない

もし「まずは貯金100万円貯めてから、それから投資を考えよう」と思っていたら、ちょっと立ち止まってほしいんです。

40代から100万円を貯めるには、月3万円積み立てても約3年かかります。月1万円なら8年以上です。

その間、「投資の時間」という40代にとって一番大切な資産を失い続けてしまいます。

【🟡経験談②:あなたが「貯金してから…」と思って投資を後回しにした時期や、その後「もっと早く始めればよかった」と感じた瞬間を書く。例:40歳の頃に「貯金100万貯まったら投資しよう」と思ってたけど結局貯まらなくて2年無駄にした、コロナで投資の話題が増えた時に「やっとけばよかった」と思った日、など】

将来のことを考えて「まずは貯金してから投資やな」と思い、NISAの積立も一度は最小限に見直した時期がありました。

貯金に専念すること自体は間違いではなかったけど、その間、時間だけは確実に過ぎていきました。

あとから振り返ると、「もっと早く始めていれば、その分だけ未来は楽になっていた」と強く感じています。

だからこそ今は、貯金と投資を無理なく両立できるように家計を見直し、“時間を味方にする選択”を大切にしています。

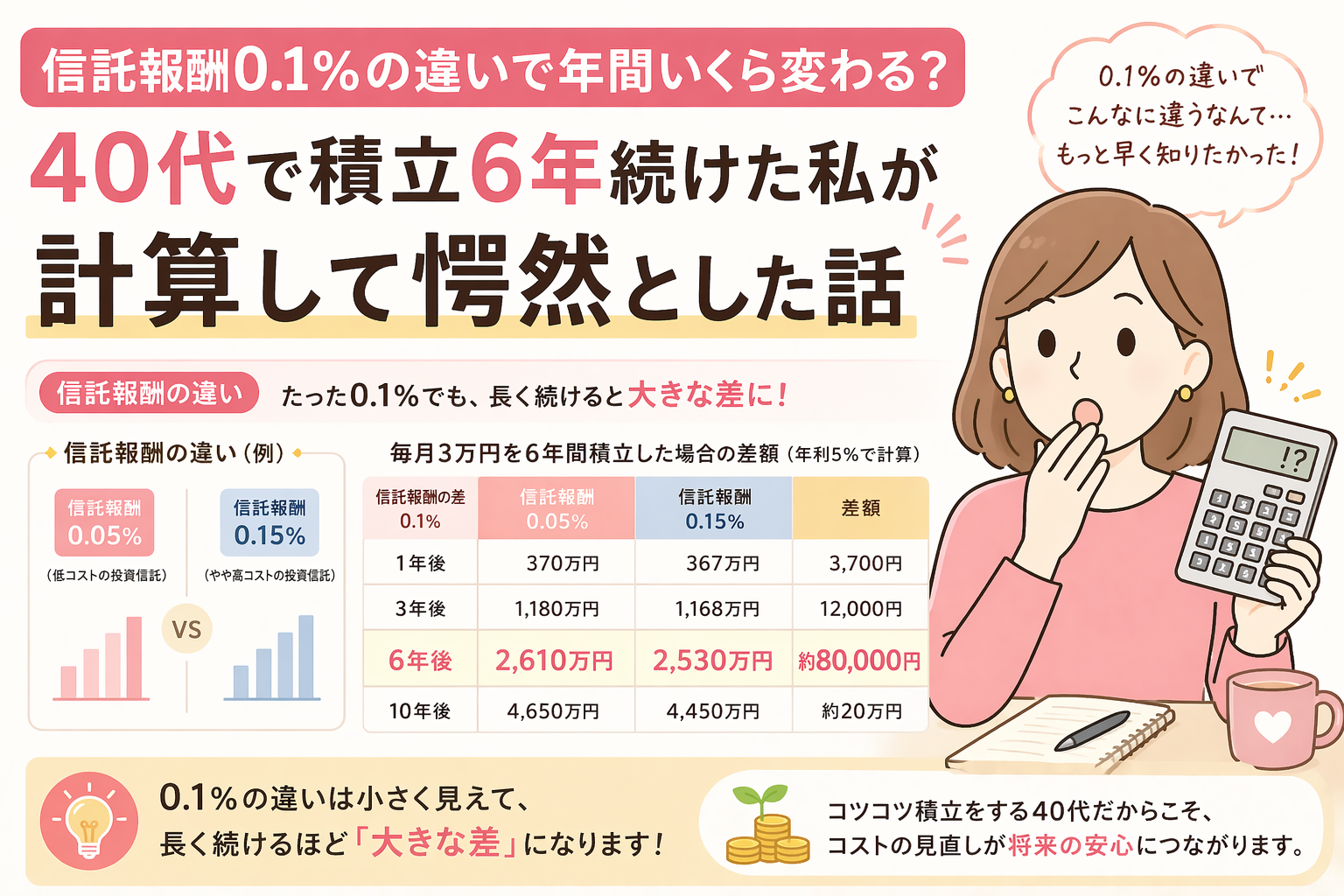

シュミレーション参考にしてください

「投資できる人」と「貯金がある人」は別の話

実は私が4年やってみて分かったのは、「貯金がある人だけが投資できる」というのは思い込みだったということ。

月1,000円からでも投資はできるし、生活防衛資金を作りながらでも投資は並行できる。

大事なのは、貯金と投資の「バランス」を自分の生活に合わせて決めることでした。

なぜ40代は「貯金が先?投資が先?」で迷うのか|40代特有の3つの不安

そもそも、なぜ40代になると「貯金と投資のバランス」で悩む人が増えるのか?

私自身が悩んだ経験から、40代特有の3つの不安があると感じました。

不安①:教育費・住宅ローン・老後資金が同時に押し寄せる

40代って、人生で一番お金の出入りが激しい時期なんですよね。

子どもがいれば教育費、住宅ローンの返済、そして気がつけば老後資金…と、お金の使い道が同時多発で押し寄せてきます。

「全部に備えなきゃいけないのに、お金が足りない」

この感覚が、貯金と投資のバランスを難しくしている一番の原因だと感じます。

不安②:投資を始めるには遅いのでは?という焦り

「投資は20代・30代から始めるもの」というイメージが強くて、40代から始めるのは遅いんじゃないか…と感じてしまう人は多いです。

でも実際にやってみて、これは半分正解で半分間違いでした。

確かに「20代から始めた人より時間は短い」けれど、40代でも『今日から始めれば一番早い』のは事実です。

不安③:失敗したら取り返せないという恐怖

もう1つの不安は、「もし失敗したら取り返す時間がない」という恐怖。

これは40代特有のリアルな感覚です。

だからこそ「貯金もキープしながら、投資もちょっとずつ」というバランスが大事になってきます。

コロナの暴落ニュースを見たとき、「ここで失敗したら取り返せないかも…」って正直怖くなりました。

でも、生活費のための貯金は別にほんの少し確保していたので、「全部なくなるわけじゃない」と気持ちを落ち着かせました。

完璧なタイミングを待つよりも、少しずつでも続けることが大切だと思って、一歩踏み出しました。

私が貯金ゼロから投資を始めた本当の理由

ここで少し、私自身の話をさせてください。

私が積立NISAを始めたのは40代に入ってから、貯金がほぼゼロの状態でした。

「貯金が貯まらない自分」をやっと認められた

正直に言うと、それまで何度も「貯金しよう」と思ってはやめて、を繰り返していたんです。

そして40代になって気づきました。

「貯金が貯まるのを待ってたら、一生投資なんてできない」

これがスタート地点でした。

なんとか少しは貯金できるのですが、生活防衛資金までは程遠い金額でした。

本当に貯金するのが下手でどうしたらいいかなーと考えてた時にこの本に出合いました。これで考えが変わり少しづつ貯めれるようになりました。

月1,000円から始めて分かったこと

私が最初に始めたのは、月1,000円の積立投資。

「こんな額じゃ意味ないかも」と思いながらも、とにかく「始めること」を優先しました。

でも実際にやってみたら、月1,000円でも

- 毎月自動で引き落とされる仕組みができる

- マネー情報に自然と詳しくなる

- 「投資してる自分」になれる

という、お金以上の価値を手に入れられたんです。

これが「貯金と投資を並行する」ことの本当の意味だと、4年続けて気づきました。

あわせて読みたい

40代・貯金なしから投資スタート|始めたきっかけと正直な話

投資を始めたきっかけと、始めてからの正直な気持ちを綴った記事。このブログの原点です。

貯金と投資のバランス|40代の私が決めた3つのシンプルなルール

ここからが本題です。

4年間試行錯誤してたどり着いた、貯金と投資のバランスを取るための3つのシンプルなルールをお伝えします。

ルール①:生活防衛資金(生活費6か月分)が最優先

一番最初にやるべきは、投資ではなく「生活防衛資金」を作ることです。

生活防衛資金とは、もしもの時(病気・失業・収入減)に半年〜1年は生活できる現金のこと。

一般的には「生活費の3〜6か月分」と言われています。

私の場合、まずは「生活費1か月分」を目標にして、ゆっくり増やしていきました。

ここでポイントなのは、「生活防衛資金を作りながら、同時に少額で投資も始める」こと。

貯まってから投資、ではなく、両方を並行で進めるイメージです。

生活防衛資金6か月は本当に簡単ではないです。私だけではないと思いますが、今でもキープすることに苦労してます。

ルール②:残ったお金は「先取り貯金」と「先取り投資」を分ける

生活防衛資金とは別に、毎月の収入から「貯金分」と「投資分」を最初に取り分けます。

これが「先取り貯金」+「先取り投資」の考え方。

給料が入ったら、何よりも先に貯金口座と投資口座にお金を移してしまいます。

残ったお金で生活する——これだけで、貯金も投資も両方が自動的に進んでいきます。

私の場合は、貯金分の方を多めに、投資分は無理のない範囲で設定しています。

ルール③:比率は無理しない(収入や家族構成で変える)

貯金と投資の比率って、よく「7:3がいい」「5:5がいい」みたいな話を聞きますよね。

でも、これは正直、人それぞれです。

- 家族構成(独身か、子どもがいるか)

- 収入の安定度(会社員かフリーランスか)

- 住宅ローンや教育費の状況

- 年齢と貯金の現状

これらによって、ベストな比率は全然違ってきます。

大事なのは「自分が無理なく続けられる比率」を見つけること。

私自身、最初は「貯金多め・投資少なめ」からスタートして、4年かけて少しずつ投資の比率を上げてきました。

本当に生活が苦しい時は、両方ともペースを落とした時期もたくさんありました。現実はなかなか難しいですよね。

バランスを保つために私がやってる3つのこと

ルールを決めても、それを「ちゃんと続けられるか」が一番大事ですよね。

そこで、私が貯金と投資のバランスを保つために実際にやってる3つのことをお伝えします。

①マネーフォワードMEで家計の流れを見える化

貯金と投資のバランスを保つために、一番効いたのが家計簿アプリ「マネーフォワードME」です。

これを使うと、

- 毎月いくら入って、いくら出ているか

- どこにお金を使いすぎているか

- 貯金と投資の総額がどれくらいになっているか

が、自動で全部見えるようになります。

「お金の流れが見える」だけで、貯金も投資も続きやすくなるんですよね。

②月1回だけチェック(毎日見ない)

もう1つ大事にしているのが「株価は月に数回だけチェック」すること、マネーフォアードは毎日無駄遣いが無いかチェックすること

毎日チェックすると、株価や評価額の上下に一喜一憂してしまって、心が疲れてしまうんです。

私は毎月25日(給料日の少し後)にだけ、貯金と投資の総額をマネフォMEでチェック。

「先月より増えたかな?減ったかな?」を確認するだけ。

毎日見ないことが、続けるためのコツだと4年やって痛感しています。

③「比べない」「焦らない」

そして3つ目が、これが一番大事かもしれません。

SNSで他の人の貯金額や投資額と比べないこと。

X(旧Twitter)やインスタを見ていると、「30代で資産1000万」「新NISA満額投資」みたいな投稿がたくさん流れてきます。

それを見て焦って増額すると、ほぼ確実に失敗します(私が経験済みです…)。

自分のペースで、自分のバランスで続けることが、貯金も投資も両方を成功させる秘訣です。

これから貯金と投資を両立したい40代の方へ|始め方のおすすめ

ここまで読んでくださった方の中には、「私もそろそろ始めてみようかな」と思った方もいらっしゃると思います。

最後に、私が4年使ってきて「これから始める40代の方におすすめしたい」証券会社を2つだけ紹介させてください。

初心者の40代におすすめの証券会社2つ

📌 楽天証券

- 楽天ポイントが貯まる・使える

- 画面が分かりやすく、初心者でも迷わない

- 楽天カード積立でポイントが貯まる

📌 SBI証券

- 商品ラインナップが業界最大級

- Vポイント・Pontaなど、選べるポイント制度

- 三井住友カード積立でポイントが貯まる

私は楽天証券をメインに使用してます。個人的な見やすさだけです。

どちらも素晴らしいと思っていますので是非、同時に証券口座開設してください

無料ですので!

どちらも口座開設は無料なので、まず1つ開いて月1,000円から始めてみるのが一番早いです。

まとめ|貯金と投資、両方やればいい

最後に、この記事の要点をまとめます。

- ✅ 「貯金してから投資」ではなく、両方を並行で進めるのがベスト

- ✅ まず生活防衛資金(生活費の3〜6か月分)を作ることが最優先

- ✅ 残ったお金は「先取り貯金」+「先取り投資」で自動化する

- ✅ 比率は人それぞれ。自分が無理なく続けられる比率を見つける

- ✅ マネフォMEで見える化、月1回だけチェック、SNSと比べない

40代から始めても、決して遅くはありません。

むしろ40代の今だからこそ、「貯金と投資を両立する」というバランス感覚が一番活きてきます。

貯金ゼロから始めた私でも、4年続けたら少しずつですが資産が育ってきています。

無理なく、自分のペースで、両方を一緒に育てていきましょう。

関連記事

👇 この記事を読んだ方には、こちらの記事もおすすめです👇

あわせて読みたい

40代・貯金なしから投資スタート|始めたきっかけと正直な話

投資を始めたきっかけと、始めてからの正直な気持ちを綴った記事。このブログの原点です。

4年続けて感じたのは、「貯金か投資か」じゃなくて、「両方あるから安心して続けられる」ということでした。

貯金は少しですが心がブレず、投資があるから未来に少し希望が持てる。

同じように迷っている40代の方へ、完璧じゃなくて大丈夫です。自分のペースで、一歩ずつ積み重ねていけば、それでちゃんと前に進んでいます。

貯金と投資のバランスは、一度決めたら終わりではなく、人生の節目ごとに見直していくものです。

このブログが、40代から貯金と投資のバランスをとる1つの参考になれたら嬉しいです。

※本記事は特定の金融商品・サービスの購入や契約を勧めるものではありません。投資にはリスクが伴い、元本割れの可能性があります。掲載している体験談は個人の感想であり、投資成果を保証するものではありません。信託報酬・取扱商品・サービス内容は変更される可能性があるため、最新情報は各証券会社の公式サイトでご確認ください。投資・金融商品の最終判断はご自身の責任において行ってください。

コメント