※本記事にはアフィリエイトリンク(広告)が含まれます。

「NISAを始めたのに、なんか増えている気がしない…」

「銀行の窓口で勧められた商品を買ったけど、これで合ってるの?」

40代でNISAをスタートした私も、最初はそんなモヤモヤを抱えていました。

私は6年前にNISA口座を開設したのですが、開設した場所は大手銀行の窓口でした

NISAという存在も言葉も知らず進められるまま何となくいいんかなーという感じで始めました。

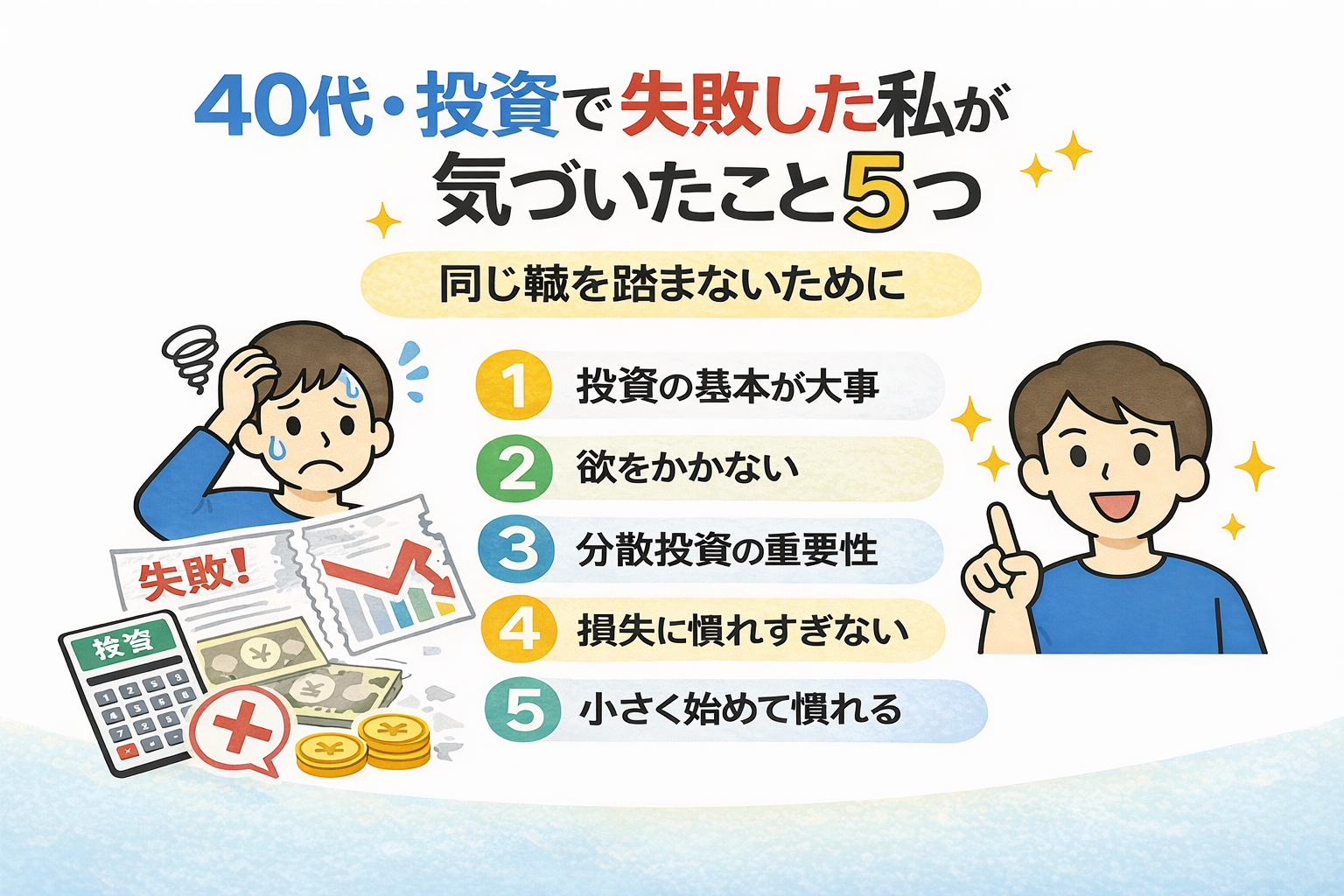

実は40代のNISA失敗には、いくつかの「やりがちなパターン」があります。そしてそのほとんどは、知っていれば防げるものです。

この記事では、私自身がやってしまったことも含めて、40代がはまりがちな失敗パターンを5つ正直にお伝えします。

「あ、これ自分もやってた…」と気づいた方も、今からでも十分修正できます。一緒に確認していきましょう。

なぜ40代はNISAで失敗しやすいのか

20〜30代と比べて、40代がNISAでつまずきやすい理由があります。

40代は人生の中でもお金の責任が一番重い時期です。

- 住宅ローンの返済が続いている

- 子どもの教育費がピークを迎える

- 老後資金の準備も待ったなし

複数のお金の課題が同時にのしかかるため、「失敗したら取り返せない」という焦りや不安が判断を鈍らせやすいのです。

また、投資できる期間が20〜30代より短くなるため、戦略を間違えると取り返す時間が少ないという現実もあります。

だからこそ、よくある失敗パターンを事前に知っておくことが大切です。

40代がやりがちなNISA失敗パターン5選

① 銀行の窓口で勧められた商品をそのまま買ってしまう

「NISAを始めたい」と銀行の窓口に相談すると、担当者から投資信託を勧められることがほとんどです。

しかしここに大きな落とし穴があります。

銀行が窓口で販売する商品は、信託報酬(手数料)が年1〜2%以上と高いアクティブファンドが多いのです。銀行にとっては販売手数料や信託報酬の分配が収益になるため、それは当然のビジネスです。

しかし投資家にとっては、毎年1〜2%の手数料がじわじわと利益を削り続けます。20年間で考えると、その差は非常に大きくなります。

NISAという制度を全く知らなかったので、教えてくれた銀行の窓口の女性には今となっては感謝しかないですが、そこから仕組みをいろいろな本を読み勉強して手数料が銀行によって紹介される商品によって違うことが分かったんです。高くない手数料…

対策:ネット証券(楽天証券・SBI証券)で口座を開設し、信託報酬が年0.1%台のインデックスファンドを自分で選びましょう。手数料の差が長期では大きな差を生みます。

② 含み損が出ると怖くなってすぐ売ってしまう

投資を始めてしばらくすると、相場が下がる局面が必ず来ます。

資産が減っていく数字を見て「このまま続けて大丈夫なのか」と不安になり、損が確定する前に売ってしまう。これが40代のNISA失敗の中で最も多いパターンです。

しかしこれは大きな間違いです。理由は2つあります。

- NISAの非課税枠は売ると消える:一度売ってしまった分の非課税枠は翌年まで復活しません(新NISAは翌年復活しますが上限あり)

- 長期投資の本質は「相場の下落を乗り越えること」:歴史的に見ると、世界の株価指数は長期では右肩上がりを続けています。暴落は通過点にすぎません

【経験談③:実際に含み損を見たときのリアルな気持ち、売りたくなった瞬間のエピソード、どう乗り越えたかを書く】

私がNISA口座でオールカントリーを購入したのが、ちょうどコロナが流行する数か月前にスタート2020年の前半で、いきなり30%とか凄い勢いで含み損が出てきてショックだったのを覚えています。なんでこんなことしたんやろーって

対策:相場が下がったときこそ「安く買えるチャンス」と捉え、積立の設定は絶対に止めないと決めておくことが大切です。感情で動かないためにも、積立は自動設定にしておきましょう。

③ 生活防衛資金を確保せず全額をNISAに回してしまう

「少しでも早く増やしたい」という気持ちから、手元の貯金をすべてNISAの積立に回してしまうケースがあります。

しかし、これは非常に危険です。

投資中に急な出費(車の修理、医療費、家電の故障など)が発生したとき、生活防衛資金がないと投資資産を売らざるを得ない状況になります。最悪なのは、相場が下がっているタイミングで損切りを強いられることです。

生活防衛資金の目安

・独身・共働き:生活費の3か月分

・片働き・子どもあり:生活費の6か月分

・40代で転職リスクがある方:6〜12か月分

対策:まず上記の生活防衛資金を現金で確保してから、「余剰資金」でNISAを運用するのが鉄則です。焦らず順序を守ることが、長期投資成功の秘訣です。

④ 目標・目的を決めずに「なんとなく」始める

「老後のためにやった方がいいと聞いたから」という漠然とした理由だけでNISAを始めると、相場が下がったときに判断の基準がなくなります。

目的が明確でないと、少しの下落でも「やっぱり怖い、やめよう」となりやすいのです。

反対に、「65歳までに老後資金として1,500万円を作る」「そのために月3万円を20年間積み立てる」という具体的な目標があれば、多少の下落があっても「計画通り続けよう」と判断できます。

【経験談④:目標額や運用期間を決めたことで、投資への向き合い方や気持ちがどう変わったかを書く】

私の目標は60歳で純富裕層と言われる層まで行くのが目標で、その後は行きたいときに好きなタイ旅行に行けたらなと思っています

目標を決めたことで家計管理もしっかり行い、少しでも余剰資金が余ればNISA口座へと取り組んでます

対策:NISAを始める前に以下の3つを決めておきましょう。

- 何歳までに、いくら作りたいか

- そのために毎月いくら積み立てるか

- 万が一のために生活防衛資金はいくら残すか

家計全体の数字を把握するのに、マネーフォワードMEのような家計管理アプリを使うのもおすすめです。収入・支出・資産が一目でわかるようになり、投資に回せる金額がはっきりします。

⑤ S&P500一本に集中しすぎてリスク分散できていない

「S&P500さえ買っておけば大丈夫」という情報が広まったことで、NISAの全額をS&P500だけに集中させる方が増えています。

S&P500はアメリカの優良企業500社に投資する優れたファンドです。しかし、100%アメリカ株という点は忘れてはいけません。

円安・円高の為替リスク、アメリカ経済の長期停滞リスクなど、一国集中には固有のリスクがあります。

40代から始める場合、S&P500と全世界株(オールカントリー)を組み合わせることで、地域分散をしながら安定的に運用する考え方もあります。

私は楽天証券口座で全世界株50%・SP500を50%で開始数年は分散投資していましたが、今はSP500 90% 少し全世界株の構成です

現状になったのは、全世界株も中身は60%以上米国株なので少しリスクをとって米国一択にかけてみようと判断したからです

40代におすすめの組み合わせ例 私も一時このケースでやってました

・S&P500(eMAXIS Slim 米国株式):6割

・全世界株(eMAXIS Slim 全世界株式):4割

※あくまで一例です。自分のリスク許容度に合わせて調整してください。

失敗を防ぐ3つの基本ルール

5つの失敗パターンを避けるために、最低限これだけは守ってほしいルールをまとめます。

- ネット証券(楽天・SBI)で口座を開き、低コストのインデックスファンドを選ぶ

信託報酬は年0.2%以下を目安に。 - 生活防衛資金(3〜6か月分)を先に確保してから積立を始める

余剰資金だけを投資に回すことで、暴落時も慌てずにいられます。 - 目標額と積立金額を決め、自動積立で感情を排除する

相場が下がっても積立を止めないことが、長期投資の鍵です。

まとめ:失敗パターンを知ることが、最大の対策になる

今回ご紹介した40代がやりがちなNISA失敗パターンをまとめます。

- ① 銀行窓口の高コスト商品をそのまま買う → ネット証券+インデックスファンドへ

- ② 含み損が怖くてすぐ売る → 自動積立で感情を排除する

- ③ 生活防衛資金なしで全額投資 → まず3〜6か月分の現金を確保

- ④ 目標なく「なんとなく」始める → 目標額・期間・月額を先に決める

- ⑤ S&P500だけに集中する → オルカンと組み合わせて地域分散

これらを知っているだけで、同じ失敗を繰り返す確率は大きく下がります。

正直、最初はめちゃくちゃ怖かったです。

資金もないのに投資とか無理やろって思ってたし、コロナで資産減ったときは「やっぱりあかんやつや」って本気で思いました

でもな、そこで気づいた。

減ることより、「何もせんまま時間だけ過ぎる方が怖い」ってことに。

今はもう迷いはない。

S&P500にコツコツ積立、それだけ。感情は捨てました。

結果?

ちゃんと資産は増えてるし、未来に対する不安も減った。

特別なことは何もしてない。ただ、逃げずに続けただけです。

40代からのNISAは、正しい知識と少額の積立さえあれば十分間に合います。大事なのは「完璧な方法を探すこと」より「今日始めること」です。

まず一歩、証券口座を開くところから始めてみてください。

※本記事は特定の金融商品・サービスの購入・契約を勧めるものではありません。投資にはリスクが伴い、元本割れの可能性があります。掲載している体験談は個人の感想であり、成果を保証するものではありません。投資の判断はご自身の責任において行ってください。

コメント