※本記事にはアフィリエイトリンク(広告)が含まれます。

「もっと早く始めればよかった…」

これは、40代で投資を始めた私が、今も心のどこかで感じていることです。

もっと早く始めればよかったより、どうしてもっと早く教えてくれなかったの・早く知れなかったのを今でも思っています。初めて複利シュミレーション見た時の衝撃は忘れることができません。

でも同時に、こうも思っています。「後悔しているより、今日始めた自分の方がずっと正解だ」と。

この記事では、投資を後回しにしてきた40代の私が感じたリアルな後悔と、そこから気づいたことを正直にお話しします。

「もう遅いかな」と思って踏み出せずにいる方に、少しでも背中を押せたら嬉しいです。

なぜ40代は投資を後回しにしてしまうのか

「投資はいつか始めよう」と思いながら、なかなか動けない。その理由は、40代特有の事情があります。

- 「今は余裕がない」:住宅ローン・教育費・生活費で手いっぱいで、投資に回すお金がないと感じる

- 「もう遅いかもしれない」:若いころに始めなかった罪悪感と、今更感が行動を鈍らせる

- 「知識がないと失敗する」:勉強してから始めようとして、勉強が終わらないまま時間が過ぎる

- 「タイミングを見計らっている」:「もう少し相場が落ち着いたら」と待ち続け、永遠に始めない

私は、教育費がすごくかかっていたのでなかなか投資に当初は回すことができなかったです。それと40歳だから遅いかなーと心の中での言い訳を毎日思っていました。

どれも「なんとなくわかる」と思いませんか?私もこれを全部やっていました。

もっと早く始めればよかったと思う理由【数字で見ると一目瞭然】

後悔している理由をひとことで言うと、「複利の力を活かせなかった」からです。

複利とは、運用で得た利益をそのまま再投資し続けることで、雪だるま式に資産が増える仕組みです。そしてこの複利の効果は、時間が長いほど絶大になります。

【シミュレーション例:月3万円・年利5%で積立した場合】

・20歳から40年間:約4,560万円

・30歳から30年間:約2,495万円

・40歳から20年間:約1,233万円

※上記はあくまで参考シミュレーションです。実際の運用成果を保証するものではありません。

同じ月3万円でも、スタートが20年違うだけで最終資産は約3.7倍の差になります。

これを見たとき、「もっと早く知っていれば」と感じた方も多いのではないでしょうか。

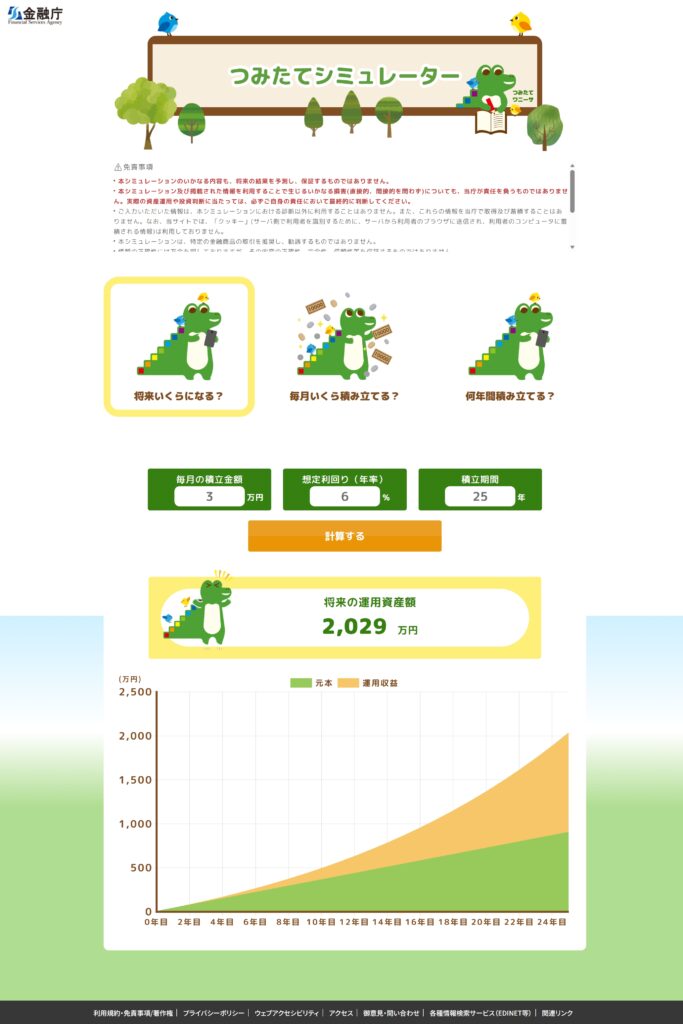

複利を知った時にまずよくやったシュミレーションは、金融庁のサイトで「つみたてシュミレーター」をよく使い夢を見ていました。なかなかいいものですよ、この金融庁のシュミレーター オススメします

その時にもっと複利を早く知ることができたらなばかり思ってました。

後悔から気づいた3つのこと

① 「完璧なタイミング」は永遠に来ない

「相場が安定したら始めよう」「もう少し貯金が増えたら始めよう」「もっと勉強してから始めよう」

私は2年以上こうやって待ち続けました。でも気づいたことがあります。

相場が「完璧に安定した」瞬間は、過去を振り返ってしか確認できません。リアルタイムでは常に何かしらの不安材料があります。

投資の格言に「市場のタイミングを計るより、市場にいる時間の方が大切」という言葉があります。まさにその通りで、始めた日が最良の日になるのです。

もう少し、もう少し待ってからは結局何も生まないんです ほんとうになにも

② 「少額でいい」と知っていれば、もっと早く動けた

投資を始められなかった理由のひとつが、「まとまったお金が必要」という思い込みでした。

でも実際には、

- 証券口座の開設は無料

- 積立投資は月100円から始められる

- NISAなら利益に税金がかからない

この3つを知っていれば、20代や30代のうちに動けたはずです。

「お金がないから始められない」は、実は思い込みだったと今は断言できます。

③ 「今日始めた自分」が未来の自分を救う

後悔してばかりいても、過去は変わりません。変えられるのは「今日からの行動」だけです。

40代から始めても、20年間コツコツ積み立てれば十分な資産を作れます。大切なのは「いつ始めたか」より「いつまで続けるか」です。

私が今確信していることがあります。10年後の自分は、「もっと早く始めればよかった」とは思わないはずです。「あのとき動いてよかった」と思っているはずです。

投資を始めて、着実に資産はお増えています。家計管理をし投資資金を捻出しながらやっていますが、その苦労も将来の自分のためと思い楽しく資産形成しています。

「もっと早く」より「今日から」。最初にやること3ステップ

後悔は十分しました。ここからは行動です。今日からできる3つのステップをお伝えします。

ステップ① ネット証券で口座を開く(無料・スマホで完結)

投資を始めるための入口は証券口座です。おすすめはコストが低く使いやすい楽天証券かSBI証券の2択です。どちらも口座開設は無料で、スマホで申し込みが完結します。

ステップ② 月1,000円でいいので積立を設定する

口座が開いたら、まず月1,000円から積立設定をしましょう。金額は後から変えられます。大切なのは「始めること」と「自動で続ける仕組みを作ること」です。

投資先はeMAXIS Slim 全世界株式(オールカントリー)かeMAXIS Slim 米国株式(S&P500)のどちらかを選べばOKです。迷ったらオールカントリー1本で十分です。

ステップ③ 家計全体をマネーフォワードMEで管理する

投資を長続きさせるには、家計の見える化が欠かせません。マネーフォワードMEは銀行・証券・クレカを自動連携して、資産全体を一目で把握できます。「毎月いくら投資に回せるか」が明確になり、無理のない積立額を設定できます。

まとめ:後悔するより、今日動いた方が絶対にいい

この記事でお伝えしたことをまとめます。

- 複利の力は時間が長いほど絶大。1日でも早い方が有利

- 「完璧なタイミング」は永遠に来ない。始めた日が最良の日になる

- 月100円・口座開設無料。「お金がないから始められない」は思い込み

- 40代から始めても20年間続ければ十分な資産が作れる

- 変えられるのは過去ではなく「今日からの行動」だけ

「もっと早く始めればよかった」という後悔は、「今日始めれば、これ以上後悔しなくて済む」というメッセージでもあります。

10年後の自分が「あのとき動いてよかった」と思えるよう、今日の一歩を踏み出してみてください。

※下記は金融庁つみたてシミュレーターによる試算です。出典:金融庁「つみたてシミュレーター」 実際の運用成果を保証するものではありません。

今からでも全然遅くないです。まだ40代 最近の企業の定年は65歳20年~25年以上、投資期間が取れます しんじて少額からでもいいのでやってください。将来の夢・目標に向かって

私はタイ旅行を行きたいときに行ける資産を目標に頑張っています。まだまだ先は長いですけど

※本記事は特定の金融商品・サービスの購入や契約を勧めるものではありません。投資にはリスクが伴い、元本割れの可能性があります。記事内のシミュレーションは将来の運用成果を保証するものではありません。掲載している体験談は個人の感想であり、成果を保証するものではありません。投資の最終判断はご自身の責任において行ってください。

コメント