※本記事にはアフィリエイトリンク(広告)が含まれます。

「インデックスファンドの歴史って、いつから始まったの?」「ノーロード投信って当たり前になったのはなぜ?」——40代で投資を始めると、当たり前のように使っているeMAXIS Slimやオルカンの背景にどんな歴史があったのか、ふと気になる瞬間があります。

結論から書きます。私たち40代が今「販売手数料0円・信託報酬0.05%台」のシンプルな積立投資を選べているのは、実は約50年前から始まった「インデックスファンドの歴史」と、「ノーロード化(販売手数料無料化)への40年の歩み」があったからです。当たり前と思っていた環境は、決して最初から当たり前ではありませんでした。

この記事では、米国でのインデックスファンド誕生から、日本でノーロード投信が当たり前になるまでの40年を、40代で投資を始めた私自身の視点でやさしく整理します。読み終わる頃には、今のシンプルな積立環境のありがたさと、これからの長期投資への自信が、不思議と肚に落ちているはずです。

- 結論:ノーロード投信が当たり前になった3つの転換点を知れば、いまの積立環境のありがたさが見える

- そもそも「インデックスファンド」「ノーロード投信」って何?歴史を辿る前の基本整理

- ノーロード投信が当たり前になった3つの転換点|インデックスファンドの歴史

- なぜ販売手数料が「ノーロード」になっていったのか|業界構造から見る本当の理由

- ノーロード時代に40代投資家が得られる3つのメリット|歴史を知れば長期投資に自信が持てる

- 40代で投資を始めた私が、ノーロード当たり前時代に感謝する理由

- これから始める方へ|ノーロードを最大限活かす2つの選択

- まとめ|ノーロード投信が当たり前になった40年の重みと、いま積み立てられる感謝

- 関連記事|あわせて読みたい

結論:ノーロード投信が当たり前になった3つの転換点を知れば、いまの積立環境のありがたさが見える

40代の私たちが当たり前のように使っているノーロード投信は、約40年かけて少しずつ「当たり前」になりました。3つの転換点(米国誕生/日本上陸/ネット証券+eMAXIS Slim時代)を知ることで、いまの積立環境のすごさと、長期投資の前提が成立した理由が見えてきます。

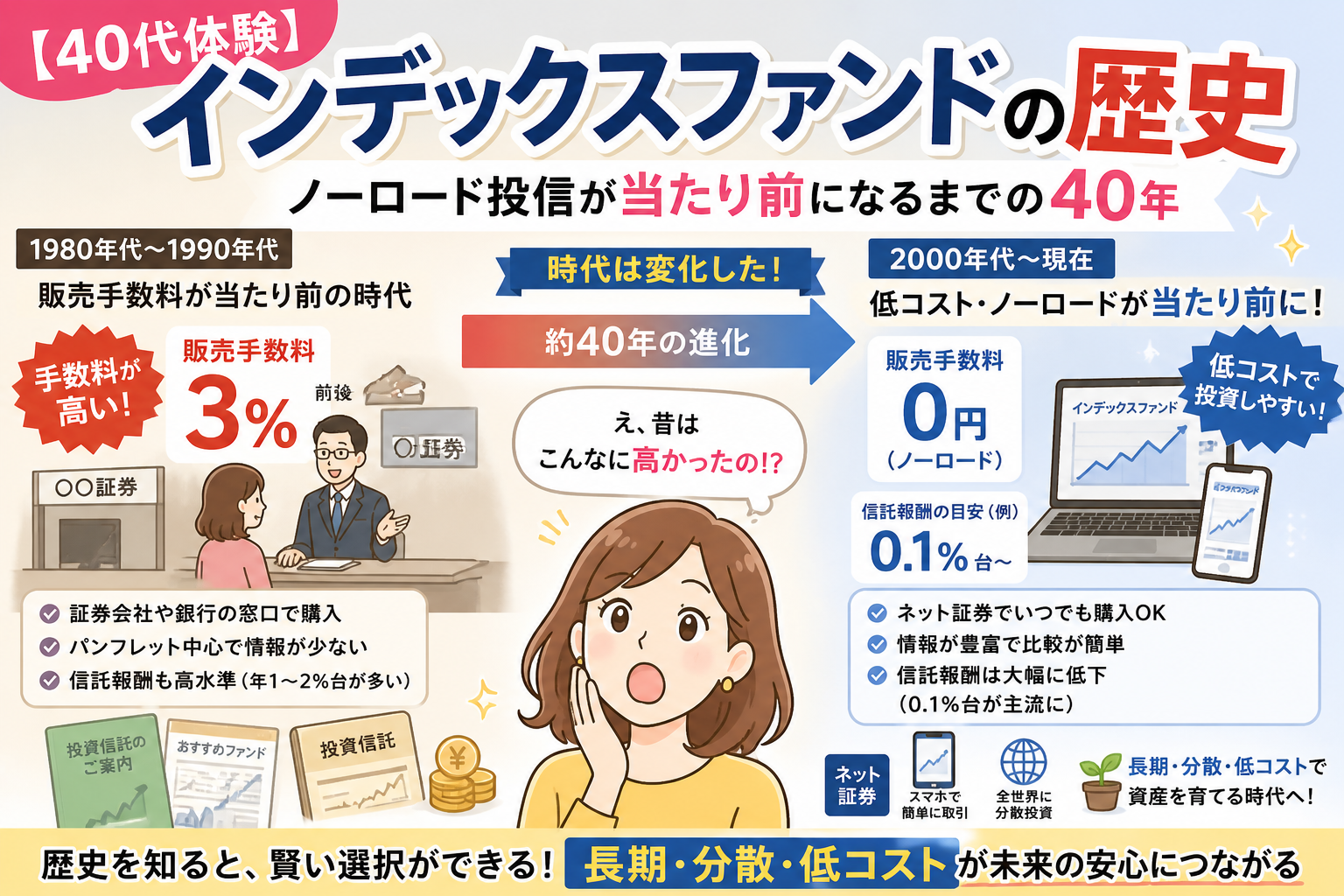

インデックスファンドの歴史を辿ると、ノーロード投信が当たり前になるまでに3つの大きな転換点がありました。

- ① 1976年・米国でのインデックスファンド誕生(バンガード社・ジョン・ボーグルによる世界初の個人向けインデックスファンド設定)

- ② 1985年・日本へのインデックスファンド上陸(国際投信委託が国内初のインデックスファンドを設定。当初は機関投資家中心)

- ③ 2010年代・ネット証券+eMAXIS Slimによる完全ノーロード時代(販売手数料無料・信託報酬0.05%台が当たり前に。つみたてNISA・新NISAで完全主流化)

この3つの転換点を順番に見ていくことで、なぜ今の私たちが「シンプルにオルカンを積み立てるだけで世界経済に乗れる」環境を手にしているのか、肚で理解できるようになります。

そもそも「インデックスファンド」「ノーロード投信」って何?歴史を辿る前の基本整理

歴史を辿る前に、まず2つの言葉の意味を整理しておきます。

▼ インデックスファンド

日経平均やS&P500、MSCI ACWIなどの「指数(インデックス)」と同じ値動きを目指す投資信託のこと。個別銘柄を選ぶアクティブファンドと違い、市場全体を丸ごと買うイメージで、運用コストが低く、長期で安定したリターンが期待できます。

▼ ノーロード投信

「ロード(load)」は販売手数料のことで、ノーロードは「販売手数料が無料(0円)」の投資信託を指します。昔は買うときに販売手数料1〜3%が当たり前でした。100万円買うと最初に3万円が消える計算です。今のように「買うだけで損をする」状態が、長らく日本の投資信託のスタンダードだったのです。

インデックスファンド+ノーロード化が進んだことで何が変わった?数字でみる衝撃

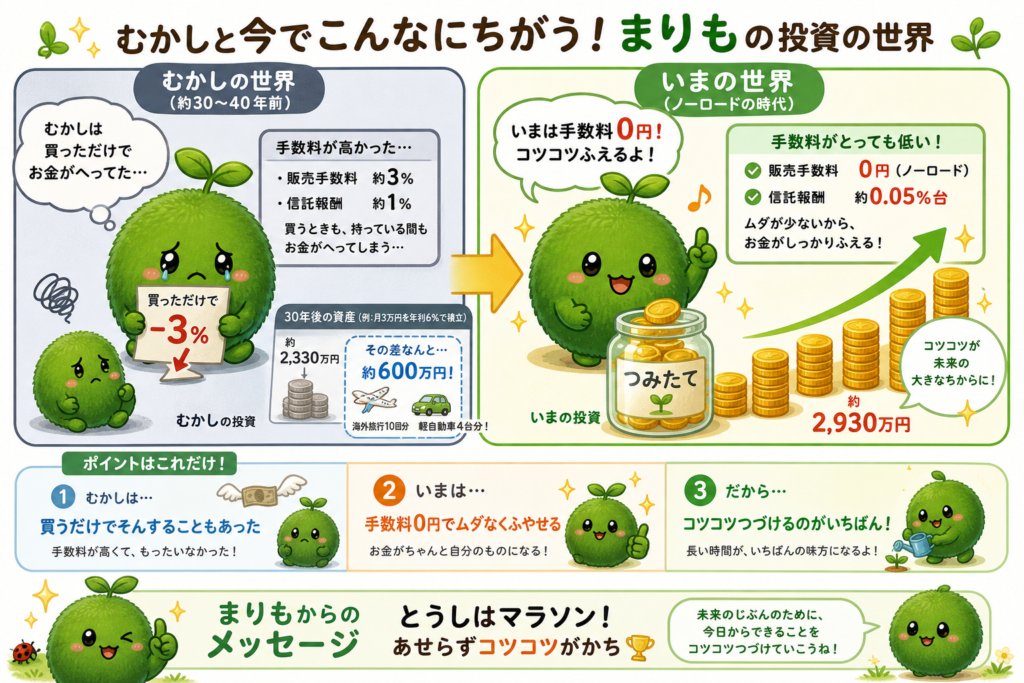

抽象的だとピンと来ないので、具体的な数字を見てみます。仮に月3万円を年利6%で30年積み立てる人が、「販売手数料3%・信託報酬1%」の旧時代の投信を使った場合と、「ノーロード・信託報酬0.05%」の現代の投信を使った場合、最終資産はどのくらい違うか。

| 時代 | 30年後の資産(試算) | 差額 |

|---|---|---|

| 【現代】ノーロード+信託報酬0.05% | 約2,930万円 | — |

| 【旧時代】販売手数料3%+信託報酬1% | 約2,330万円 | ▲約600万円 |

※あくまで簡易シミュレーション。年利6%・月3万円・複利前提の試算例。実際の数値は商品・市場・税制により異なります。

同じ月3万円・同じ年利でも、コスト構造が違うだけで30年後に約600万円もの差が出る——これが「ノーロード投信が当たり前になった」という事実の本当の意味です。海外旅行が10回、軽自動車なら4台分。私たち40代は、この恩恵を最初から享受できる時代に投資を始められた、ある意味とてもラッキーな世代なのです。

私が小学生のころ数十年前になりますが、よく両親が証券会社の手数料が高くて・・・・とよく言ってたのを思い出します。

ノーロード投信が当たり前になった3つの転換点|インデックスファンドの歴史

ここからが本題です。ノーロード投信が当たり前になるまでの40年を、3つの大きな転換点に分けて見ていきます。40代の私たちが今手にしている積立環境がどう作られてきたか、肚で理解できるはずです。

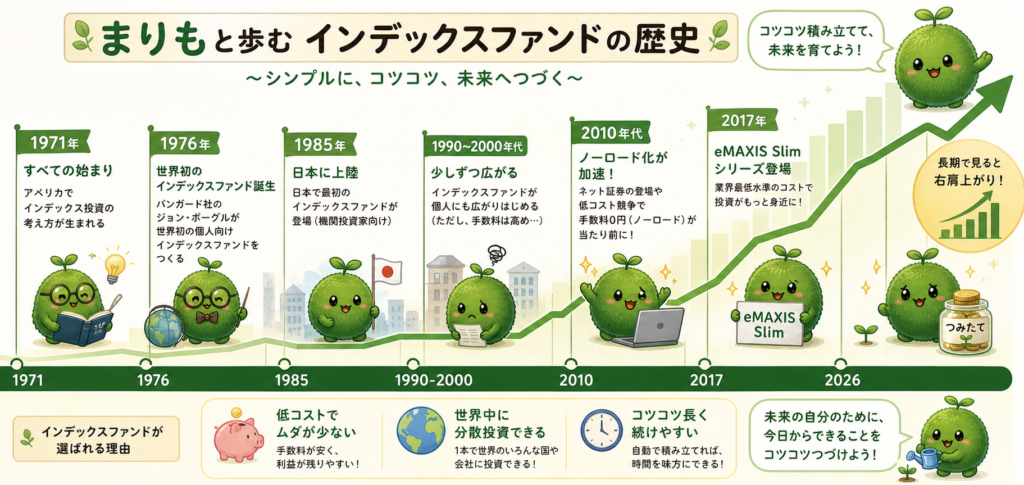

転換点①:1976年・米国でのインデックスファンド誕生(バンガード社・ジョン・ボーグル)

世界で初めての個人向けインデックスファンドは、1976年に米国で誕生しました。バンガード社の創設者ジョン・ボーグル氏が「市場全体を丸ごと買う」というシンプルな発想で「First Index Investment Trust(後のバンガード500インデックスファンド)」を設定したのが始まりです。

驚くべきことに、当時このファンドは「アメリカの平均でいいのか」「非アメリカ的だ」と冷遇され、当初は1100万ドルしか集まらなかったという記録があります。プロが個別銘柄を選んで超過リターンを狙う「アクティブ運用」が主流の時代に、「市場平均でいい」という発想は革命的すぎたのです。

しかし時間が経つにつれ、「アクティブファンドの大半が長期では市場平均に勝てない」というデータが積み上がり、インデックスファンドは少しずつ支持を広げていきました。これが、現代の私たちが「シンプルにS&P500やオルカンを積み立てる」という選択肢を持てる原点です。

私がインデックス投資を続けている中で一番驚いたのは、「市場平均でいい」という考え方が、最初は否定されていたという事実でした。今では当たり前にS&P500やオルカンを積み立てていますが、その原点が1976年のボーグルの挑戦にあったと知った時、「自分がやっている投資は、この流れの上にあるんだ」と腑に落ちました。シンプルに続けることの意味が、少し深く理解できた瞬間でした。

転換点②:1985年・日本へのインデックスファンド上陸

日本にインデックスファンドが上陸したのは、米国誕生から約10年遅れた1985年のことです。国際投信委託(現国際投信投資顧問)が国内初のインデックスファンドを設定し、翌1986年には住友信託銀行が年金基金向けの商品を始動させました。

ただし当時は機関投資家(年金基金や金融機関)向けが中心で、個人投資家が買えるインデックスファンドは数も少なく、販売手数料も信託報酬も非常に高い水準でした。つまり「個人にとっては買えるけど割高」な状態が、実に20年以上続いたのです。

それでも1985年〜2000年代前半にかけて、インデックスファンドという選択肢自体が日本に根付いた意味は大きく、次の第3の転換点(ネット証券+eMAXIS Slim時代)への土台が、この時期に静かに作られていきました。

自分が・・・生まれと考えると、日本にインデックスファンドが上陸したのはその少し後の1985年。つまり、子どもの頃にはまだ存在していなかった投資手法だったと知って、少し不思議な感覚になりました。今は当たり前にS&P500やオルカンを積み立てていますが、そんなシンプルな選択肢が当時はなく、しかも手数料も高かったと知ると、「今の環境はかなり恵まれている」と素直に感じました。

転換点③:2010年代〜・ネット証券とeMAXIS Slimによる完全ノーロード時代

私たち40代が今、当たり前のように享受している「販売手数料0円・信託報酬0.05%台」の世界が完成したのは、実は2010年代以降のごく最近のことです。3つの出来事が重なって、ノーロードが完全に主流化しました。

▼ ネット証券の登場と価格破壊

1999年に楽天証券・SBI証券などのネット証券が登場し、対面型の販売手数料モデルから脱却。「ノーロード」インデックスファンドのラインナップが少しずつ充実していきました。

▼ eMAXIS Slimシリーズの登場(2017年)

三菱UFJ国際投信が2017年2月にeMAXIS Slimシリーズを設定し、「業界最低水準のコストを将来にわたって追求し続ける」というコンセプトで、信託報酬の引き下げ競争が加速しました。2026年現在、eMAXIS Slim 全世界株式(オールカントリー)の信託報酬は約0.05775%、eMAXIS Slim 米国株式(S&P500)も約0.0814〜0.09372%という、世界的に見ても極めて低い水準です。

▼ つみたてNISA・新NISAでの完全主流化

2018年のつみたてNISA、2024年の新NISAで、低コスト・長期積立・分散投資が制度として推奨される枠組みが完成。ノーロード・低信託報酬のインデックスファンドが「個人投資家のスタンダード」として完全に定着しました。

なぜ販売手数料が「ノーロード」になっていったのか|業界構造から見る本当の理由

「ノーロード化」が単なる業界の善意ではなく、大きな構造変化の結果だったことも整理しておきます。

① ネット証券の登場で「販売手数料モデル」が崩れた

対面型の店舗コストがないネット証券は、販売手数料を取らなくても利益が出る構造を作れた。これが既存の対面型を価格競争に巻き込み、業界全体のノーロード化が加速。

② 投資家側の知識レベル向上とSNS

個人投資家が「販売手数料3%は明らかに高い」と知る環境が整った。SNS・YouTube・ブログでコスト比較が広まり、高コスト商品が選ばれにくくなった。

③ 金融庁・つみたてNISA基準の存在

つみたてNISAの対象商品は「販売手数料ゼロ・信託報酬一定以下」など、低コストが制度要件。これが業界標準を引き上げる強力な圧力になった。

つまり、ノーロード投信が当たり前になったのは、①競争②投資家の知識③制度の3つが同時に動いた結果。40代の私たちが今この環境に乗れているのは、本当にラッキーなタイミングだといえます。

ノーロード化が「誰かの善意」ではなく、競争・投資家の知識・制度の3つが重なった結果だと知った時、すごく腑に落ちました。それまでは「たまたま今が安い時代」くらいに思っていましたが、構造的にそうなっていると分かると、「だからシンプルに積み立てるだけでいいんだ」と自信を持てるようになりました。

ノーロード時代に40代投資家が得られる3つのメリット|歴史を知れば長期投資に自信が持てる

ここまで歴史を辿った上で、40代の私たちが「いまノーロード当たり前時代に投資できること」のメリットを3つに整理します。これを意識すると、長期投資への自信が一段深まります。

メリット①:コストが圧倒的に低い(昔の1/20以下)

販売手数料3%+信託報酬1%の旧時代と比べると、ノーロード+信託報酬0.05%の現代はコスト負担が約1/20以下。長期で見ると数百万円単位の違いになります。これが「シンプルに積み立てるだけで成果が出る」現代環境の根拠です。

メリット②:商品選びがシンプルにできる

昔は数百本のアクティブファンドの中から「どれが当たるか」を選ぶ必要がありましたが、今はeMAXIS Slim 米国株式(S&P500)かeMAXIS Slim 全世界株式(オールカントリー)に絞っておけば、世界経済の長期成長にシンプルに乗れます。選択疲れがない——これも歴史の恩恵です。

以前は「どのファンドがいいのか」と悩む時間が長く、正直それだけで疲れていました。いろいろ調べて比較するほど迷いが増えていた気がします。でも、S&P500とオルカンの2本に絞ってからは、その迷いが一気になくなりました。やることは「積み立てを続けるだけ」。シンプルにしたことで、気持ちも安定し、投資が日常の一部になったと感じています。

メリット③:長期積立の前提が制度・コスト両面で成立しやすい

つみたてNISA・新NISAという非課税制度+ノーロード+自動積立——この3つが揃ったことで、「長期で続ける」が意思の力ではなく仕組みで実現できる時代になりました。40代から始めても20〜30年の長期運用が現実的に組める、これが歴史の積み重ねの結晶です。

40代で遅いと思いましたが、まだまだ寿命は延びてます

逆に今知れたことでチャンスが広がったと思っています。

40代で投資を始めた私が、ノーロード当たり前時代に感謝する理由

少し個人的な話になりますが、40代で貯金ゼロから投資を始めた私が、インデックスファンドの歴史を知って改めて感じたことを3つにまとめてみました。

① 「シンプルに固定する」が最初から正解になる時代

S&P500とオールカントリーに絞って積み立てるという選択が、最初から最も合理的な選択になる。これは旧時代の投資家には許されなかった贅沢。

② コストを意識しなくていい時代

ノーロード+信託報酬0.05%なら、毎月の手数料負担を細かく気にする必要がない。これが続けやすさに直結している。

③ 楽天証券・SBI証券で完全自動化できる時代

ネット証券+自動積立で「考える時間そのものをゼロにできる」。歴史の積み重ねがあったからこそ実現した環境。

これから始める方へ|ノーロードを最大限活かす2つの選択

ここまで歴史を辿ってきて、「いまノーロード当たり前時代に投資を始めない手はない」と感じた方に向けて、シンプルな2つの選択を紹介します。どちらも、ノーロード+低信託報酬の恩恵を最大限受けられるネット証券です。

① 楽天証券(楽天ポイント派・初心者にやさしい画面)

楽天証券は画面がシンプルで、初心者でも自動積立の設定が迷いません。楽天カード積立で楽天ポイントが貯まる仕組みもあり、コツコツ続けたい人と相性が良いです。eMAXIS Slim S&P500・全世界株式(オールカントリー)はもちろん販売手数料0円のノーロードで購入可能。ノーロード当たり前時代の代表的な恩恵をフルに享受できます。

② SBI証券(商品ラインナップ最大級・選べるポイント)

SBI証券は商品ラインナップが業界最大級で、ノーロード・低信託報酬のインデックスファンドの取り扱いも豊富です。Vポイント・Pontaポイントなど選べるポイントで投資できるのも、生活スタイルに合わせやすいポイント。三井住友カード積立にも対応していて、ポイントを貯めながらコツコツ積み立てたい人に向いています。

楽天証券とSBI証券の両方を使っていますが、今は楽天証券をメインにしています。画面がシンプルで、積立設定も迷うことなくできる点が自分には合っていました。一度設定してしまえば、あとはほとんど触ることもなく、通知も必要最低限なのでストレスを感じません。無料ですので両方開設して、もう一つは保険で持っておいてもいいと思います。

まとめ|ノーロード投信が当たり前になった40年の重みと、いま積み立てられる感謝

今回お伝えしたかったことを、最後にもう一度シンプルに整理します。

- インデックスファンドの歴史は1976年・米国バンガード社のジョン・ボーグルによる「市場全体を丸ごと買う」発想から始まった。

- 日本へは1985年に上陸。ただし当初は機関投資家中心で、個人投資家にとっては販売手数料も信託報酬も高い時代が長く続いた。

- 2010年代〜のネット証券+eMAXIS Slim時代+つみたてNISA・新NISAで、ノーロード+低信託報酬が「個人投資家の標準」として完全に定着。これが私たち40代が享受している現代の積立環境。

ノーロード投信が当たり前になるまでに約40年。同じ月3万円・同じ年利でも、コスト構造が違うだけで30年後に約600万円の差が出る——これが「ノーロード当たり前時代」の本当の重みです。

40代から投資を始める私たちは、実は世界の投資家史のなかで最も恵まれた環境の入口に立っている、と言っても言いすぎではありません。インデックスファンドの歴史を知れば、「シンプルに積み立てるだけ」がいかに合理的な選択か、肚で納得できるはずです。これから始める方は、まず「ネット証券+低コストインデックスファンド」のシンプルな組み合わせから始めてみてください。

インデックスファンドの歴史を知って感じたのは、「今の環境は偶然じゃない」ということでした。長い時間をかけて整ってきた仕組みの上に、自分は乗れているだけなんだと分かると、やるべきことはとてもシンプルだと感じます。これからも特別なことはせず、淡々と積み立てを続けていくだけ。40代でこの時代に投資を始められたことを、少し運が良かったと思いながら、焦らず進んでいこうと思います。

長期・分散・低コストを胸にぼちぼち夢に向かっていきましょ!

関連記事|あわせて読みたい

【免責事項】

本記事は特定の金融商品・サービスの購入を勧誘するものではありません。投資にはリスクがあり、元本割れの可能性があります。本記事の内容は筆者個人の感想・体験談および公開情報をもとにした整理であり、将来の運用成果や利益を保証するものではありません。記事内のシミュレーション数値は仮定の条件で計算した一般的な例であり、実際の運用成績を保証するものではありません。記載されたサービス・商品の内容や手数料は、金融機関の方針変更や法改正により予告なく変更される可能性があります。記事内の歴史的事実は2026年5月時点の公開情報に基づきます。投資判断は必ずご自身の責任で行ってください。

コメント