※本記事にはアフィリエイトリンク(広告)が含まれます。

「インデックスファンドって、どれを選んでもだいたい同じでしょ?」「銀行窓口で勧められたインデックスファンド、買って大丈夫?」——40代で投資を始めると、こんな疑問が浮かぶ瞬間があります。

結論から言うと、インデックスファンドの中にも「買っていいもの」と「買ってはいけないもの」があります。同じ「S&P500連動」を謳うファンドでも、信託報酬が年0.08%のものと年1.5%のものが存在し、30年で約680万円もの差が出ます。これが、実体験ブログとして強くお伝えしたい事実です。

この記事では、インデックスファンドで「買っていいもの・ダメなもの」を見分ける3つのポイントを、40代で投資を始めた私自身の実体験ブログとして整理します。証券会社や銀行が言わない「裏の真実」を、個人投資家として素直にお伝えします。読み終わる頃には、自分が今持っているファンドが「買っていいもの」なのか、肚で判断できるはずです。

投資を始めた頃は、「S&P500って書いてたら全部同じだろー」と思っていました。

ところが一覧を見たら、信託報酬が0.08%のものもあれば1%以上の商品も…。

思わず、「同じS&P500やのに、なんで片方だけ高級料金なんよ!」と一人ツッコミ。

さらに30年で数百万円差が出ると知って絶句しました。

“インデックスファンドにも当たり外れがある”と、この時はじめて肚落ちしました。

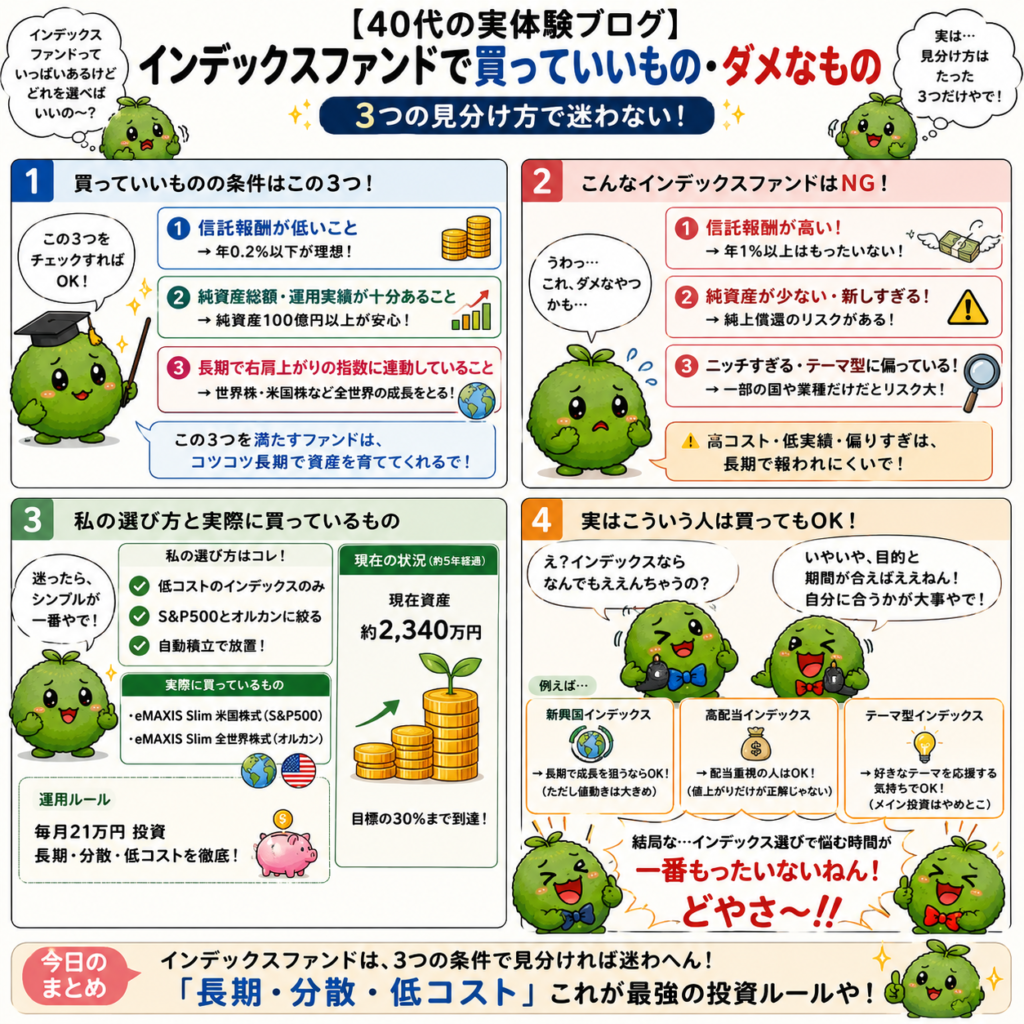

結論:インデックスファンドの「買っていいもの・ダメなもの」は3つで見分けられる

インデックスファンドはすべて同じではありません。信託報酬・純資産総額・連動指数の3点で「買っていいもの」と「買ってはいけないもの」が明確に分かれます。間違ったものを選ぶと、30年で数百万円の損失に直結します。

インデックスファンドで「買っていいもの・ダメなもの」を見分ける3つのポイントがこちらです。

- ① 信託報酬が年0.1〜0.2%以下か(1%以上は基本的にダメ・銀行窓口で勧められやすい)

- ② 純資産総額が50〜100億円以上か(規模が小さいと繰上償還リスクで強制売却される可能性)

- ③ 連動指数がメジャーか(S&P500・全世界株式・MSCI先進国などの王道か、マイナー指数のものか)

逆に言えば、この3つを満たすファンドだけ選べば、40代から始めても複利の本質を最大限活かせます。記事の後半では、実際に「買っていい」ファンド3本と「ダメ」なファンドの典型例も紹介します。

そもそも「インデックスファンド」とは?基本の整理

本題に入る前に、インデックスファンドという仕組みをブログ形式でシンプルに整理しておきます。ここを押さえると、判断軸がぶれにくくなります。

▼ インデックスファンドとは何か

特定の指数(インデックス)の値動きに連動するように設計された投資信託のこと。S&P500・全世界株式(オルカン)・日経平均などの指数に連動するファンドが代表例です。プロが銘柄を選定する「アクティブファンド」と違い、機械的に指数を追うため、低コストで運用できるのが特徴です。

▼「買っていいもの・ダメなもの」が存在する理由

同じ「S&P500連動」のインデックスファンドでも、運用会社によって信託報酬(運用コスト)が大きく違います。eMAXIS Slim 米国株式(S&P500)は信託報酬0.0813%、一方で銀行窓口で勧められる高コストファンドは1.5%超のものもあります。約20倍のコスト差です。

▼ なぜブログで発信するのか

証券会社や銀行は「販売手数料・信託報酬の高い商品」を勧めるインセンティブがあるため、「どのファンドが本当に買っていいか」を中立的に語りにくい構造があります。だからこそ、個人投資家が実体験で「買っていい・ダメ」を発信するブログに価値があるのです。

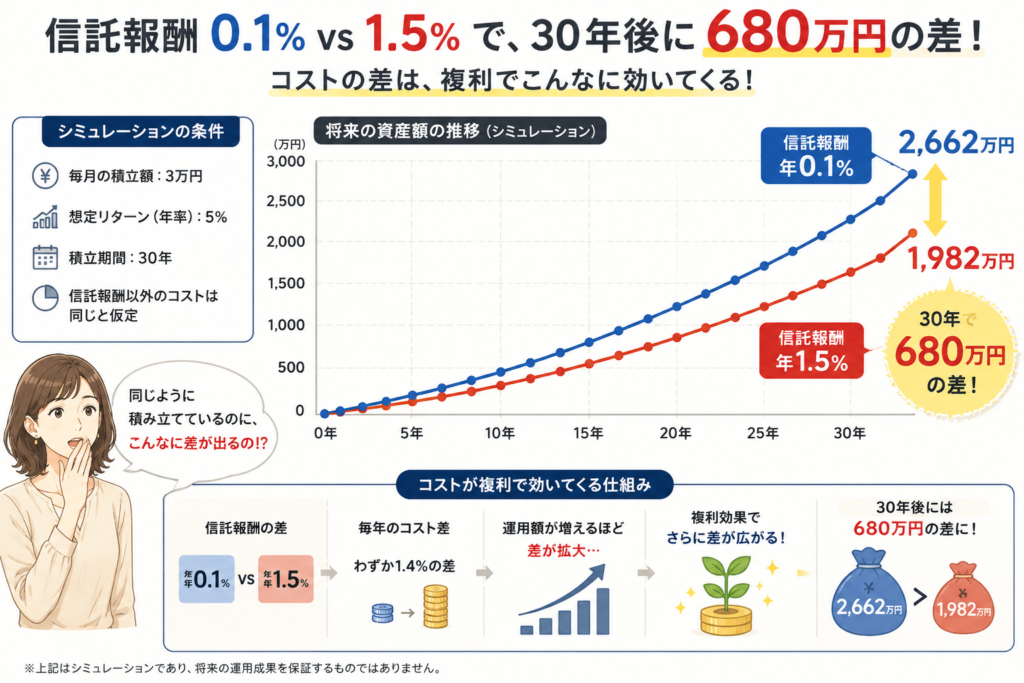

数字で見る:低コスト vs 高コストの30年差

抽象的だとピンと来ないので、具体的な数字を見てみます。月3万円を年利6%で30年積み立てた場合、信託報酬の違いでどれだけ差が出るか。

| 運用パターン(信託報酬) | 30年後の資産(試算) | 差額 |

|---|---|---|

| 低コスト(年0.1%/eMAXIS Slim等) | 約2,930万円 | — |

| 中コスト(年0.5%) | 約2,720万円 | ▲約210万円 |

| 高コスト(年1.5%/銀行窓口に多い) | 約2,250万円 | ▲約680万円 |

※簡易シミュレーション。実際の運用成績は商品・市場・税制により異なります。

信託報酬1.5%のファンドを選んでしまうと、30年で約680万円もの差。海外旅行20回分、軽自動車4〜5台分に相当します。これが、インデックスファンドの「買っていいもの・ダメなもの」を見分ける必要性の正体です。

初めてシミュレーションを見た時は、本気で固まりました。

同じ「S&P500連動」なのに、信託報酬1.5%を選ぶだけで30年後に約680万円差…。

「え、これ海外旅行20回分やん…。」

さらに計算して、

「いや待て。軽自動車4〜5台分も消えてるやん!」と一人ツッコミ。

この時はじめて、“コストは静かに資産を削る”という意味が肚に落ちました。

人間、「1%くらい誤差やろ」で数百万円失う生き物なんですよね…。

インデックスファンドで買っていいもの・ダメなもの|3つの見分け方

ここからが本題です。インデックスファンドで買っていいもの・ダメなものを見分ける3つのポイントを、40代の実体験ブログとして順番に整理します。

見分け方①:信託報酬が年0.1〜0.2%以下か

最大の見分けポイントは信託報酬です。信託報酬とは、投資信託を保有している間、年間で差し引かれる運用コスト。インデックスファンドの場合、年0.1〜0.2%以下が「買っていい」ラインです。

▼ 買っていい例:eMAXIS Slim 米国株式(S&P500)信託報酬0.0813%/eMAXIS Slim 全世界株式(オルカン)信託報酬0.0578%

▼ ダメな例:銀行窓口で勧められる「〇〇日本株式インデックス」信託報酬1.0〜1.5%/「〇〇米国株式(為替ヘッジあり)」信託報酬1.5%超

信託報酬は商品ページに必ず明記されています。eMAXIS Slim シリーズは「業界最低水準を目指し続ける」方針で、何度も値下げされてきました。これが個人投資家のインデックス投資ブログで圧倒的支持を集める理由です。

投資を始めた頃は、正直「S&P500って書いてたら全部同じやろ」と思っていて、信託報酬なんて全然見ていませんでした。

ところが調べていくと、eMAXIS Slimシリーズの低コストぶりを知って衝撃。

実際に切り替えた時は、

「これで毎年コッソリ削られる額が減るんか…!」と妙に安心しました。

逆に昔の高コスト商品を見返して、

「いや、手数料の高さ、ほぼ高級ホテルの宿泊税やん…。」と一人ツッコミ。

人間、“年1%くらい誤差やろ”で契約しがちなんですよね…。

見分け方②:純資産総額が50〜100億円以上か

純資産総額とは、そのファンドに集まっている運用資金の合計額です。インデックスファンドを選ぶ時、純資産総額が小さいと「繰上償還リスク」があります。

▼ 繰上償還とは:純資産総額が一定基準(例えば30億円未満)を下回ると、運用会社の判断でファンドが強制終了されるリスク。投資家はそのタイミングで強制的に売却され、長期投資の計画が崩れます。

▼ 買っていい目安:純資産総額50〜100億円以上、できれば1,000億円以上。eMAXIS Slim 米国株式(S&P500)は約8兆円、全世界株式(オルカン)は約7兆円超(2026年5月時点)。これだけ規模があれば、繰上償還の心配はほぼありません。

▼ ダメな目安:純資産総額10〜30億円未満で、なおかつ資金流出傾向にあるもの。マイナー指数連動のファンドや、ブームに乗って設定されたが集まらなかったファンドに多いパターンです。

最初は「純資産総額?なんか難しそうな数字やな…」くらいに思っていました。

でも調べていくと、規模が小さいファンドは繰上償還で終わる可能性があると知って衝撃。

その時、eMAXIS Slimの“数兆円規模”を見て、妙な安心感がありました。

「これだけ人おったら、急に店じまいはせんやろ…。」って感覚です。

逆に純資産10億円台のファンドを見て、

「いや、文化祭の屋台くらいの規模感で30年預けるの怖すぎるやろ!」と一人ツッコミしました。

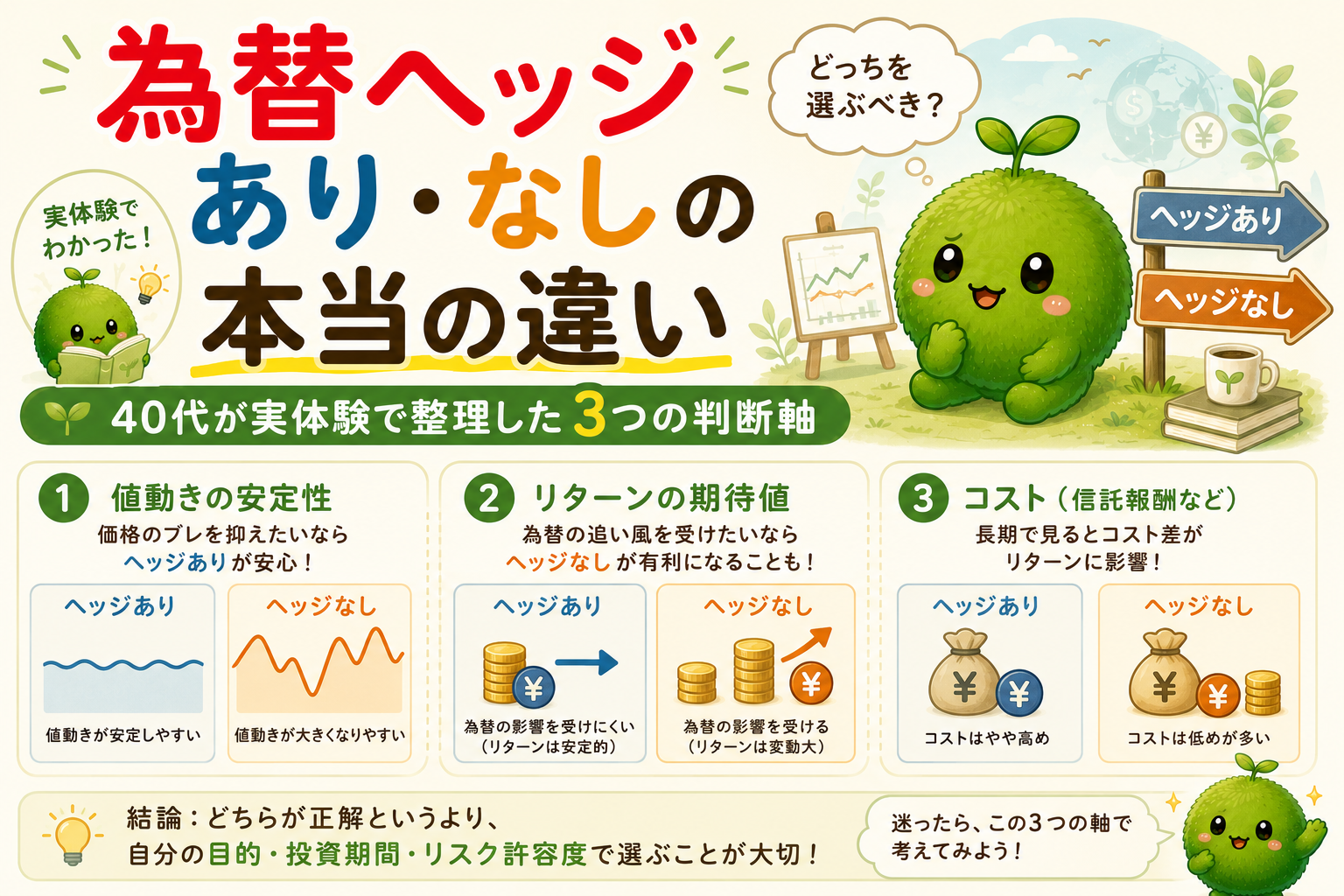

見分け方③:連動指数がメジャーか

インデックスファンドが連動する指数(インデックス)にも、メジャーなものとマイナーなものがあります。長期投資なら、メジャー指数のファンドを選ぶのが鉄則です。

▼ メジャー指数(買っていい)

・S&P500(米国を代表する500社・約50年以上の長期データ)

・全世界株式:MSCI ACWI(オルカンの基準指数・約3,000社に分散)

・MSCI先進国(日本除く先進国23カ国)

・TOPIX(日本株を広く網羅)

▼ マイナー指数(注意)

・テーマ型(AI関連・半導体・脱炭素・メタバース等)

・新興国の特定セクター

・レバレッジ・インバース型

・カバードコール戦略型

これらは短期テーマで盛り上がるが、長期では指数自体が消滅・改廃するリスクあり。

40代から始める長期投資なら、迷わずS&P500または全世界株式(オルカン)の2択でOK。これが、個人投資家のインデックス投資ブログで定番の答えです。

投資を始めた頃は、「AI!半導体!メタバース!」みたいなテーマ型ファンドを見るたびに、すごくが揺れました。

「これからの時代は絶対これや!」って、毎回テンション上がるんですよね。

でも調べれば調べるほど、結局はS&P500とオルカンに戻ってきました。

長期で勝ってるのは、“派手なテーマ”より“地味な全体”だったからです。

最後は、

「結局いちばん強いの、“普通のやつ”やん…。」と一人ツッコミ。

人間、光る新商品には弱いんですよね…。

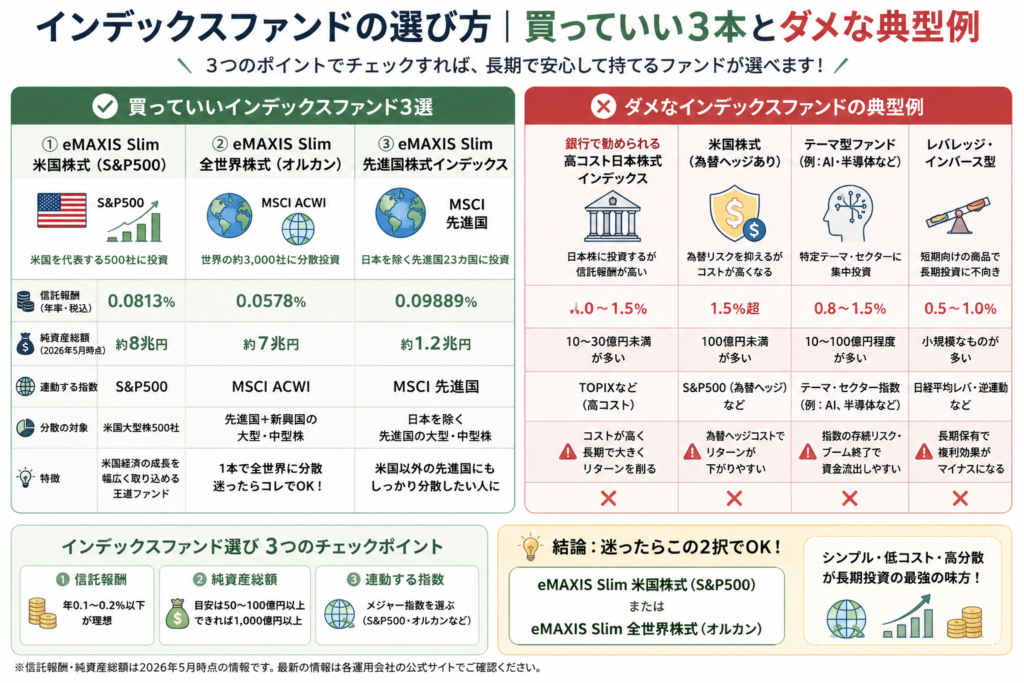

実例で見る|買っていいインデックスファンド3本&ダメな典型パターン

3つの見分け方を踏まえて、実際に「買っていい」インデックスファンド3本と、「ダメ」な典型パターンを整理します。

◯ 買っていい代表3本(2026年5月時点)

① eMAXIS Slim 米国株式(S&P500)

信託報酬0.0813%/純資産総額約8兆円/S&P500連動/個人投資家ブログでの圧倒的支持率No.1。

② eMAXIS Slim 全世界株式(オール・カントリー)

信託報酬0.0578%/純資産総額約7兆円超/MSCI ACWI連動/「1本で世界中に分散」の代名詞。

③ eMAXIS Slim 先進国株式インデックス

信託報酬0.09889%/純資産総額約7,000億円超/日本除く先進国23カ国に分散/米国一極を避けたい人向け。

✗ ダメな典型パターン

① 銀行窓口で勧められる「〇〇日本株式インデックス」

信託報酬1.0〜1.5%、販売手数料3%超のものも。インデックスを謳いながら、ネット証券のeMAXIS Slim TOPIX(信託報酬0.143%)と比べて約7〜10倍のコスト。

② 短期テーマ型インデックス(AI・半導体・脱炭素等)

信託報酬は1%前後、純資産総額50億円未満のものも多い。テーマが終わると資金流出→繰上償還の典型ルート。

③ レバレッジ・インバース型インデックス

名前にインデックスとついていても、長期保有には不向き。日々の指数変動の2〜3倍を追う設計のため、複利効果が逆に働き、長期では大きく目減りするリスク。

40代から失敗しない3つの行動

3つの見分け方と実例を踏まえて、40代から失敗しないための3つの行動を整理します。私自身が実践している形でお伝えします。

行動①:ネット証券で「eMAXIS Slim シリーズ」に固定する

楽天証券・SBI証券で、eMAXIS Slim 米国株式(S&P500)またはオルカンを自動積立。信託報酬・純資産・連動指数の3点で、「買っていい」条件を全てクリアしています。シンプルに固定するのが最強の防御。

今は楽天証券で、eMAXIS SlimのS&P500とオルカンを自動積立に固定しています。

一度設定してしまえば、毎月ほぼ何もしなくてOK。これが想像以上に楽でした。

昔みたいに、「次は何買おう…」「今売った方がいい?」と悩む時間が激減。

最近は相場を見ても、

「まあ、積立は勝手に働いとるしな…。」くらいの感覚です。

結局、長期投資って“頑張る”より、“余計なことをしない仕組み”が最強なんですよね。人間、ヒマになると売買したくなる生き物なんで…。

行動②:銀行窓口で勧められた商品は「一旦持ち帰る」

銀行窓口で「インデックスファンドどうですか?」と勧められたら、その場で契約せず、「一旦考えます」と持ち帰る。信託報酬・純資産・連動指数を必ずネット証券のeMAXIS Slim と比較してから判断します。

以前、銀行窓口で「人気のインデックスファンドですよ」と勧められた商品を、家に帰って調べたことがあります。

すると、信託報酬が1%以上でびっくり。

その後、ネット証券でeMAXIS Slimを見た瞬間、

「え、こっち0.1%以下やん…。」と二度見しました。

同じ“S&P500連動”なのにコスト差が大きすぎて、

「看板は同じやのに、値段だけ高級寿司屋やん!」と一人ツッコミ。

あの時、「ネット証券で自分で調べるって大事やな」と本気で感じました。

行動③:年1回だけ純資産総額をチェックする

買った後も、年1回だけ純資産総額の推移をチェック。順調に増えていれば問題なし。逆に資金流出が続いていたら、繰上償還リスクが高まるので、買い増し先を見直します。

心配な人は月1回くらいで

40代で投資を始めた私が選んでいるインデックスファンドと、その理由

少し個人的な話になりますが、40代で貯金ゼロから投資を始めた私が、なぜeMAXIS Slim 米国株式(S&P500)とオルカンを選んでいるのか、振り返って整理してみました。理由は3つです。

① 信託報酬が業界最低水準だから

どちらも年0.05〜0.08%という超低コスト。30年運用しても、コスト負担が他社の数分の1〜10分の1で済む。複利の雪だるまを最大化できる。

② 純資産総額が圧倒的に大きいから

eMAXIS Slim 米国株式は約8兆円、オルカンは約7兆円超。繰上償還リスクが極めて低く、安心して長期保有できる。

③ 連動指数がメジャー中のメジャーだから

S&P500とMSCI ACWI(オルカンの指数)は、世界中の個人投資家に選ばれ続けてきた王道。指数自体が消滅するリスクがほぼない。

40代で貯金ゼロから投資を始めて、eMAXIS Slim 米国株式(S&P500)とオルカンを約10年続けています。

今振り返ると、「シンプルに王道を積み立てる」が、結局いちばん強かったと感じています。

特に安心したのは、信託報酬の値下げが続いた時です。

普通、長く使うほど値段上がりそうなのに、逆に下がっていく。

その時、

「このファンド、“客から長く取る”より、“長く続けてもらう”方向なんやね…。」と妙に信頼感が増しました。

最近は相場が下がっても、

「まあ世界経済ごと消えるなら、その時はもう投資以前の問題やね。」くらいの感覚です。

人間、結局“複雑な必勝法”より、“退屈なくらいシンプル”が続くんですよね…。

これから始める方へ|「買っていいインデックスファンド」を始める2つの選択

これから「買っていいインデックスファンド」を選んで長期投資を始める方に向けて、シンプルな2つの選択を紹介します。どちらも、自動積立で「考えなくて済む」設計のネット証券です。

① 楽天証券(楽天ポイント派・初心者にやさしい画面)

楽天証券は画面がシンプルで、初心者でも自動積立の設定で迷いません。eMAXIS Slim シリーズも全てラインナップ。楽天カード積立で楽天ポイントが貯まる仕組みもあり、コツコツ続けたい人と相性が良いです。

② SBI証券(商品ラインナップ最大級・選べるポイント)

SBI証券は商品ラインナップが業界最大級。eMAXIS Slim はもちろん、低コストインデックスファンドの取り扱いが豊富で、比較しながら選びたい人に向いています。Vポイント・Pontaポイントなど選べるポイントで投資できるのも嬉しいポイント。

まとめ|インデックスファンドの「買っていいもの・ダメなもの」は3点で見分けられる

今回お伝えしたかったことを、最後にもう一度シンプルに整理します。

- インデックスファンドの「買っていい・ダメ」は、信託報酬・純資産総額・連動指数の3点で見分けられる。

- 信託報酬1.5%のファンドを選ぶと、30年で約680万円の損失。同じインデックスを謳っていても、商品によって雲泥の差。

- 40代から失敗しないなら、eMAXIS Slim 米国株式(S&P500)またはオルカンを、ネット証券で自動積立。これがシンプル最強の答え。

インデックスファンドはすべて同じではありません。同じ指数を謳っていても、信託報酬・純資産・連動指数で「買っていい・ダメ」が明確に分かれます。40代から始める私たちは、3点をクリアしたファンドだけを選び、ネット証券で淡々と自動積立する——これが、複利の本質を最大限活かす最強の選択肢です。

これから始める方は、まず「ネット証券で、eMAXIS Slim 米国株式かオルカンを自動積立する」という最初の1ステップだけでも踏み出してみてください。その瞬間から、ダメなインデックスファンドを掴むリスクから自由になり、複利の雪だるまが転がり始めます。

今は、eMAXIS SlimのS&P500とオルカンを自動積立で淡々と続けています。

昔みたいに、「次は何が上がる?」と毎日探し回ることも減りました。

信託報酬・純資産・指数だけ確認して、あとは放置。

すると不思議なくらい、投資のストレスが減ったんです。

最近は相場を見ても、

「今日も世界経済、ちゃんと働いてるね。」くらいの感覚です。

結局、長期投資って“神テク探し”より、“余計なことをしない仕組み作り”なんですよね…。

関連記事|あわせて読みたい

【免責事項】

本記事は特定の金融商品・サービスの購入や売却を勧誘するものではありません。投資にはリスクがあり、元本割れの可能性があります。本記事の内容は筆者個人の感想・体験談であり、将来の運用成果や利益を保証するものではありません。記事内のシミュレーション数値は仮定の条件で計算した一般的な例であり、実際の運用成績を保証するものではありません。商品の信託報酬・純資産総額は2026年5月時点の公開情報に基づき、変更される可能性があります。NISA制度の取扱いは金融機関・税制改正により変更される可能性があります。投資判断は必ずご自身の責任で行ってください。

コメント