※本記事にはアフィリエイトリンク(広告)が含まれます。

「投資の王道って何?」「派手な情報がいっぱいあって、何を信じればいいか分からない」――この迷い、本当によく分かります。

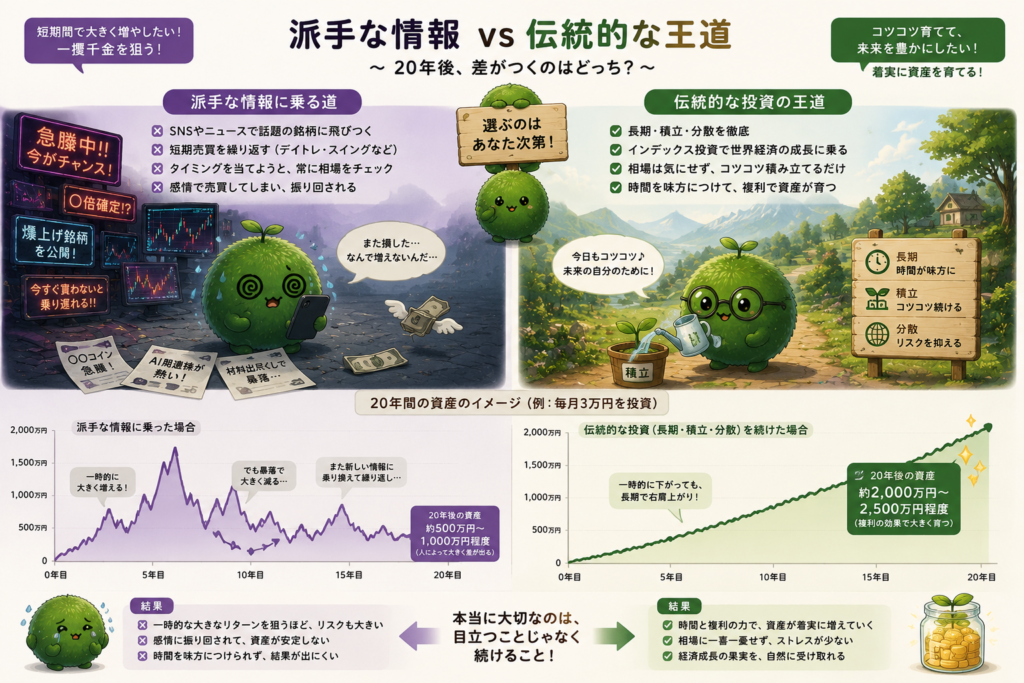

結論を先に言うと、投資の王道は”伝統的な投資”。100年以上前から続いてきた、シンプルで地味で、でも確実に効く方法です。具体的には「長期・積立・分散」の3原則に集約されます。

マスコミやSNSは派手な情報ばかり流しますが、本当に効くのは”伝統的な投資”。この記事では、王道とは何かを整理しつつ、派手な情報に流されないために”一番大切なこと”を、長く投資を続けてきた目線で解説します。

投資を始めた頃、本屋に行けば「短期間で資産倍増」、SNSを開けば「今すぐ買うべき銘柄」といった派手な言葉が並んでいました。正直、「これを知らないと損するのか」と焦った時期もあります。

でも、いろいろ調べるほど、最後に残ったのは意外なほど地味な答えでした。それが「長期・積立・分散」という伝統的な投資です。

一発逆転ではなく、毎月コツコツ買い続ける。特別な才能より、続ける仕組みを作る。そう考えた時、ようやく投資がギャンブルではなく、自分の未来を整える手段に見えてきました。

結論:投資の王道は”3つの原則”に集約される

先に結論:投資の王道=伝統的な投資の3原則。

①長期:数十年単位で時間を味方につける

②積立:相場を読まず、淡々と積み立てる

③分散:地域・銘柄・時間を分けてリスクを抑える

この3つは、100年以上前から世界中で語り継がれてきた”効く方法”。新しい派手な情報がいくら出てきても、この3原則は変わりません。

大事なのは、“派手な道に逸れず、王道を歩み続けられるか”。知識ではなく”続ける覚悟”が、王道の本質です。

そもそも”伝統的な投資”とは何か

“伝統的”の意味は「100年以上続いてきた」こと

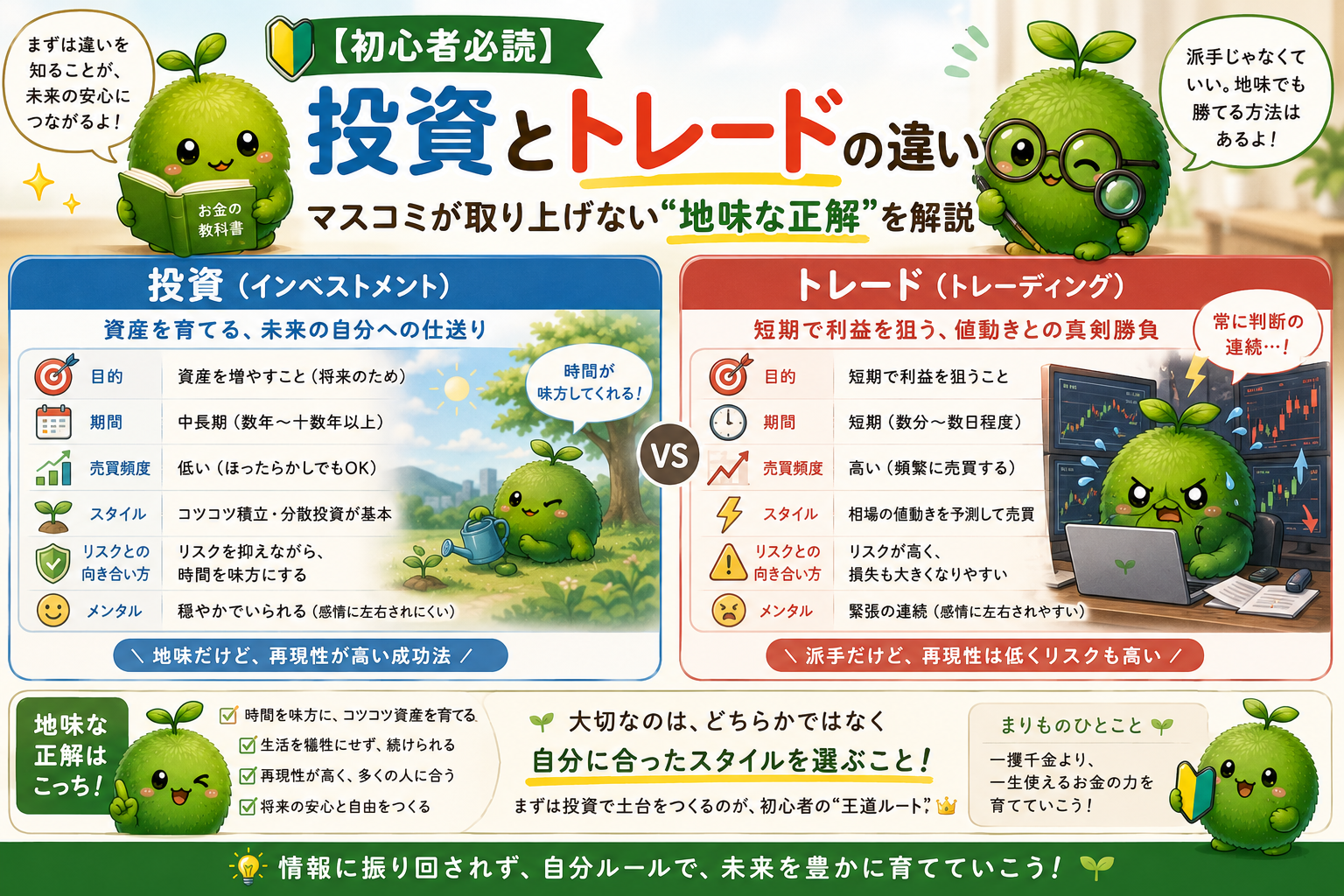

“伝統的な投資”とは、株式や債券などの実物資産を、長期で保有して、企業の成長や配当を受け取るシンプルな方法。アメリカでは100年以上前から、日本でも数十年単位で続いてきた、王道中の王道です。

仮想通貨やデイトレードのような”新しい派手な方法”ではなく、シンプル・地味・誰でも実行可能――これが伝統の強さです。

新しい派手な方法は”伝統”の上に出てきただけ

デイトレード・FX・仮想通貨など、派手な手法は時代ごとに新しく登場します。でも、それらは”伝統的な投資”を補完するものであって、置き換えるものではない。土台は変わらないのです。

“伝統的”だから古い、ではない

“古い=効かない”ではありません。むしろ”長年続いてきた=効くから残った”と考えるのが正解。野球やサッカーの基本ルールが100年以上変わらないのと同じで、効く方法は時間が経っても効き続けます。

投資を始めた頃は、「新しい投資法=優れている」と思い込んでいました。SNSではFXや仮想通貨、不動産投資の成功談が次々流れてきて、「インデックス積立なんて地味すぎる」と感じていたんです。

でも勉強を続けるうちに、不動産も株式も、何十年・何百年と続いてきた伝統的な資産形成の方法だと知りました。そして気づいたのは、本当に資産を築いている人ほど王道を大切にしているということ。

今では「地味だから弱い」のではなく、「地味だからこそ長く続けられる」。それが一番強い投資だと腑に落ちています。

投資の王道3原則を1つずつ深掘り

原則①長期:時間が一番のリターン源

1年や2年では、相場の上下に翻弄されます。でも、20年・30年というスパンで見ると、世界経済は成長してきたのが事実。時間が長いほど、複利の効きも大きくなります。

月3万円・年6%・30年で約2,930万円――これは時間が作る数字です。1年や2年では出せません。“時間”こそが伝統的な投資の最大の武器です。

原則②積立:相場を読まないで済む

相場のタイミングを当てるのはプロでも難しい。だから「毎月決まった額を機械的に積み立てる」のが王道。これがドルコスト平均法で、相場が上がっても下がっても、長期で見ると取得単価が平準化される仕組みです。

“考えなくていい”のが積立の最大の利点。意思を介在させないから、感情で動かずに済みます。

原則③分散:1つの卵を1つのカゴに盛らない

1つの会社・1つの国だけに投資すると、その会社・国の運命に資産が引きずられます。世界中の企業に少しずつ投資する=リスクが分散される。これがインデックス投資の核心です。

S&P500やオルカンを買うだけで、自動的に何百〜何千の企業に分散されます。“分散は王道の鎧”と覚えておきましょう。

投資を始めた頃は、毎日の株価が気になって仕方ありませんでした。上がればニヤニヤ、下がればため息。「これは投資なのか、それとも天気予報の観察なのか」と思うくらいです。

でも積立設定をして数年経つと、少しずつ考え方が変わりました。相場が下がっても「今月も自動で買ってくれるからまあいいか」と思えるようになったんです。

そして気づけば、毎月コツコツ積み立てたお金が想像以上に育っていました。

昔の私「次は何を買えばいい?」

今の私「何もしない。」

昔の私「それで増えるん?」

今の私「増えた。」

投資の世界では、何もしない人が勝つことがある。なかなか不思議なゲームです。

同じインデックスファンドでも、商品選びを間違えると王道のメリットが目減りします。商品選びの落とし穴を整理した記事も参考にどうぞ。

なぜ”伝統的な投資”は派手な情報に勝つのか

理由①派手な情報の9割は”続かない”

「今が買い時」「次の大化け株はこれ」「AI予想で勝てる」――こういう情報は、その時は派手で魅力的でも、長期で続けられる人はほぼいない。手間も心理負担も大きすぎるからです。

一方、伝統的な投資は“自動積立で何もしなくていい”。続けやすさが、結果につながります。

理由②長期では市場平均に勝てるのは1割未満

SPIVA等の調査では、長期で市場平均(インデックス)に勝ち続けるアクティブファンドは1割未満とされます。プロですら9割は負ける。個人投資家が”派手な方法”で勝ち続けるのは、現実的に難しいです。

理由③派手な情報は”見せ場”のために存在する

マスコミ・SNSは”視聴率””エンゲージメント”が命。だから派手な情報を出します。“見せ場のための情報”を”資産形成の正解”と混同しないこと。これが大事です。

SNSを見るたびに「今買うべき急騰株」「○倍になる銘柄」といった情報が流れてきました。正直、何度も心が揺れました。

「自分も乗った方が早いんじゃないか?」

そう思ったことは一度や二度ではありません。

でも、そのたびに積立中のインデックスファンドを見て、「まずは今の方針を続けよう」と踏みとどまりました。

数年後、当時話題だった銘柄の多くは見かけなくなりましたが、私の積立資産は着実に増えていました。

SNSの情報は花火みたいなもの。派手に光ります。でも資産形成は花火大会ではなく農業です。

派手さに飛びつかず、コツコツ育てた方が最後は大きく実る。そのことを身をもって学びました。

王道を歩むうえで”一番大切な5つのこと”

大切なこと①無理ない金額で始める

王道は”続ける”が命。“続けられない金額”で始めるのが一番危険。手取りの10〜15%以内、生活防衛資金を確保したうえで、無理ない金額からスタートしましょう。

大切なこと②低コストの商品を選ぶ

30年積み立てた時、信託報酬の0.1%違いは数百万円の差になります。“低コスト”は王道の必須条件。eMAXIS Slim・SBI・Vシリーズなどの最安水準ファンドを選んでおけばOKです。

大切なこと③相場ニュースに振り回されない

派手な情報を完全に遮断するのは難しいですが、「自分の積立は変えない」と決めておくことができます。ニュースを見てもいいけど、行動は変えない。これが王道を歩むコツです。

大切なこと④”自分ルール”を作る

積立日・金額・商品を決めたら、それを自分ルールとして固定。あとは機械的に実行するだけ。”自分の意思で決めない”状態を作ることが、王道を続ける力になります。

大切なこと⑤”続ける覚悟”を持つ

最後はメンタル。王道は派手な瞬間がないので、“続けることに意味がある”と信じ続ける覚悟が必要です。10年・20年・30年。続けた人だけが、王道の恩恵を受け取ります。

投資を始めた頃は、「もっと良い商品があるんじゃないか?」と毎日のように探していました。ランキングを見ては迷い、SNSを見ては迷い、気付けば投資より検索している時間の方が長かったんです。

でも、低コストのインデックスファンドを選び、「毎月積立・売らない」と自分ルールを決めてからは驚くほど楽になりました。

昔の私

「次は何を買う?」

今の私

「同じやつ。」

昔の私

「今月は?」

今の私

「同じやつ。」

昔の私

「来月は?」

今の私

「だから同じやて。」

気付けば資産は増え、悩む時間は減りました。投資で一番賢かった判断は、実は”考えすぎるのをやめたこと”だったのかもしれません。

NISAで積立を始めても、途中で焦って売買を繰り返すと、王道のメリットが消えます。続けるコツを実体験で整理した記事もあわせてどうぞ。

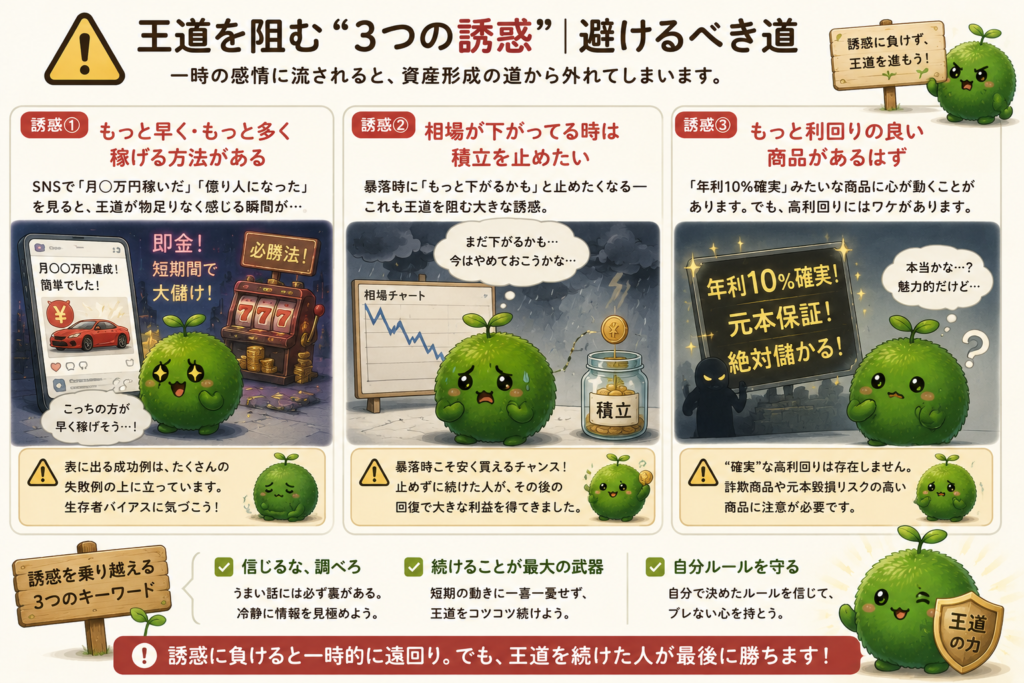

王道を阻む”3つの誘惑”|避けるべき道

誘惑①「もっと早く・もっと多く稼げる方法がある」

SNSで「月◯万円稼いだ」「億り人になった」を見ると、王道が物足りなく感じる瞬間があります。でも、表に出る成功例は、たくさんの失敗例の上に立っていること。生存者バイアスに気づくこと。

誘惑②「相場が下がってる時は積立を止めたい」

暴落時に「もっと下がるかも」と止めたくなる――これも王道を阻む大きな誘惑。でも、暴落時こそ安く買えるチャンス。止めずに続けた人が、その後の回復で大きな利益を得てきました。

誘惑③「もっと利回りの良い商品があるはず」

「年利10%確実」みたいな商品に心が動くことがあります。でも”確実”な高利回りは存在しないのが原則。詐欺商品や元本毀損リスクの高い商品に注意が必要です。

投資を続けていると、何度か「もう積立を止めた方がいいんじゃないか」と思う場面がありました。特に相場が大きく下がった時は、資産額を見るたびに気持ちまで下がります。

その頃はSNSを開くと「現金化しました」「まだまだ下がる」という情報ばかり。正直、心が揺れました。

でも、自分で決めたルールを思い出し、とりあえず積立だけは続けることにしたんです。

数年後、相場は回復し、当時買っていた分がしっかり利益になっていました。

暴落中の私

「もう無理かもしれん…」

数年後の私

「あの時の積立、めっちゃ働いてるやん。」

投資で一番難しいのは銘柄選びではなく、実は”自分の感情をなだめること”なのかもしれませんね。

これから王道を始める方へ|証券口座の選び方

王道を歩むには、ネット証券での自動積立設定が必須インフラ。考えなくていい状態を作るのが、王道を続けるコツです。

🔵【楽天証券+楽天銀行】

楽天証券は画面が分かりやすく、楽天カード積立で楽天ポイントが貯まる。楽天銀行と同時開設で「マネーブリッジ」の優遇金利・自動入金のメリット。”王道”を自動化したい人に。

🔵【SBI証券+住信SBIネット銀行】

商品ラインナップが業界最大級。三井住友カード積立でVポイントが貯まる。住信SBIネット銀行と同時開設で自動入金もスムーズ。低コスト商品の選択肢の広さで選ぶなら。

🔵【マネーフォワードME】

家計と投資資産を1画面で見える化。”派手な日々の値動き”を気にしすぎないために、家計全体で見る習慣が王道を支えます。

証券口座を開設して、自動積立の設定ボタンを押した日のことを今でも覚えています。感動的でした 資本家側の一歩を踏み出したような気持になりました。

金額を入力し、商品を選び、積立日を設定。たった数分の作業なのに、「これで未来の自分に仕送りできるんやな」と少しワクワクしました。

それまでは投資というと難しいイメージでしたが、自動積立を設定した瞬間に「やること、もう終わりやん」と肩の力が抜けたんです。

設定前の私

「これから何をしたらええんやろ?」

設定後の私

「何もせんでええ。」

設定前の私

「ほんまに?」

設定後の私

「むしろ余計なことするな。」

投資の第一歩は、お金を増やすことではなく、”余計なことをしない仕組み”を作ることだったのかもしれません。

投資商品のコスト差は王道の成果を大きく左右します。同じ指数連動でもコストが違うファンドの裏側を整理した記事もあわせてどうぞ。

まとめ|投資の王道は”派手じゃない、でも一番強い”

最後に、この記事の要点を3つに整理します。

- 投資の王道=伝統的な投資=「長期・積立・分散」の3原則。100年以上続いてきた、効く方法。

- 派手な情報は”見せ場のための情報”。資産形成の正解とは別物。混同しない。

- 王道を歩むうえで一番大切なのは”続ける覚悟”。無理ない金額・低コスト商品・自分ルール・心の安定。

“伝統的な投資”は派手じゃないけれど、長期で見たら最も多くの人が辿り着く正解です。“派手なものに弱すぎる人類”の中で、王道を歩める強さこそ、長期投資の本質です。

🔵【楽天証券】

王道を自動化するなら楽天証券から。楽天銀行と同時開設で家計の流れも整う。

🔵【SBI証券】

商品の自由度を取りたいならSBI証券。住信SBIネット銀行と同時開設で自動入金もスムーズ。

今の私は、昔のように毎日株価を追いかけることはありません。毎月の積立は自動で続き、たまに資産額を確認するくらいです。

特別なことは何もしていません。でも、その「何もしていない時間」に資産が少しずつ育っていることに気づくと、不思議な安心感があります。

投資を始める前は、お金を増やすには特別な知識や才能が必要だと思っていました。でも実際は違いました。

必要だったのは、派手な方法を探すことではなく、王道を信じて続けること。

未来は誰にも分かりません。でも、100年以上前から多くの人が実践し、資産を育ててきた方法があります。

これから投資を始める人に伝えたいのはひとつ。

遠回りに見えても、結局いちばん強いのは「伝統的な投資」です。焦らず、慌てず、コツコツと。未来の自分への最高の贈り物になります。

長期・分散・低コストで夢に向かって頑張りましょう。

関連記事

【免責事項】

本記事は特定の金融商品の購入を勧誘するものではありません。投資にはリスクがあり、元本割れの可能性があります。記事内のシミュレーション数値(月3万円・年6%・30年で約2,930万円等)は仮の試算であり、将来のリターンを保証するものではありません。”伝統的な投資””王道”といった表現も、絶対的な正解を意味するものではなく、個人の状況により最適解は異なります。最終的な投資判断はご自身の責任において、必要に応じてファイナンシャル・プランナー等の専門家にご相談のうえ行ってください。

コメント