※本記事にはアフィリエイトリンク(広告)が含まれます。

「車両保険って高いけど、本当に必要?」「外したら年間数万円浮くって聞いたけど、本当に大丈夫?」――自動車保険の更新時期になると、毎年悩むテーマですよね。

結論を先に言うと、車両保険は”つけるべき人”と”外しても大丈夫な人”が明確に分かれます。それを家計管理の目線で判断するための5つのチェックポイントを、この記事で整理します。

保険会社のサイトを見ると「念のため加入を」という案内が多いですが、家計管理の視点では「車の市場価値」「生活防衛資金」「使用頻度」など、もっと現実的な物差しで判断したい。「保険は掛け捨て、運用は新NISA」のスタンスで、自分の家計に合った判断ができるようサポートします。

車の保険更新の封筒を開けた瞬間、「え、今年こんな高いん?」と二度見。特に車両保険の金額を見て、思わずスマホの電卓を開きました。

年間で数万円。月で割れば小さく見えるけど、「これを10年払い続けたら普通に旅行行けるやん…」と急に現実感が出てきたんです。

そこから、自分の車の中古価格、貯金額、もし事故した時に本当に困る金額を一回整理しました。

“なんとなく不安だから加入”ではなく、「自分の家計ならどうか」で考え始めたのは、その時が初めてでした。

結局、保険も投資も、“みんな入ってるから”で決めると、財布だけ静かに削られていくんですよね。

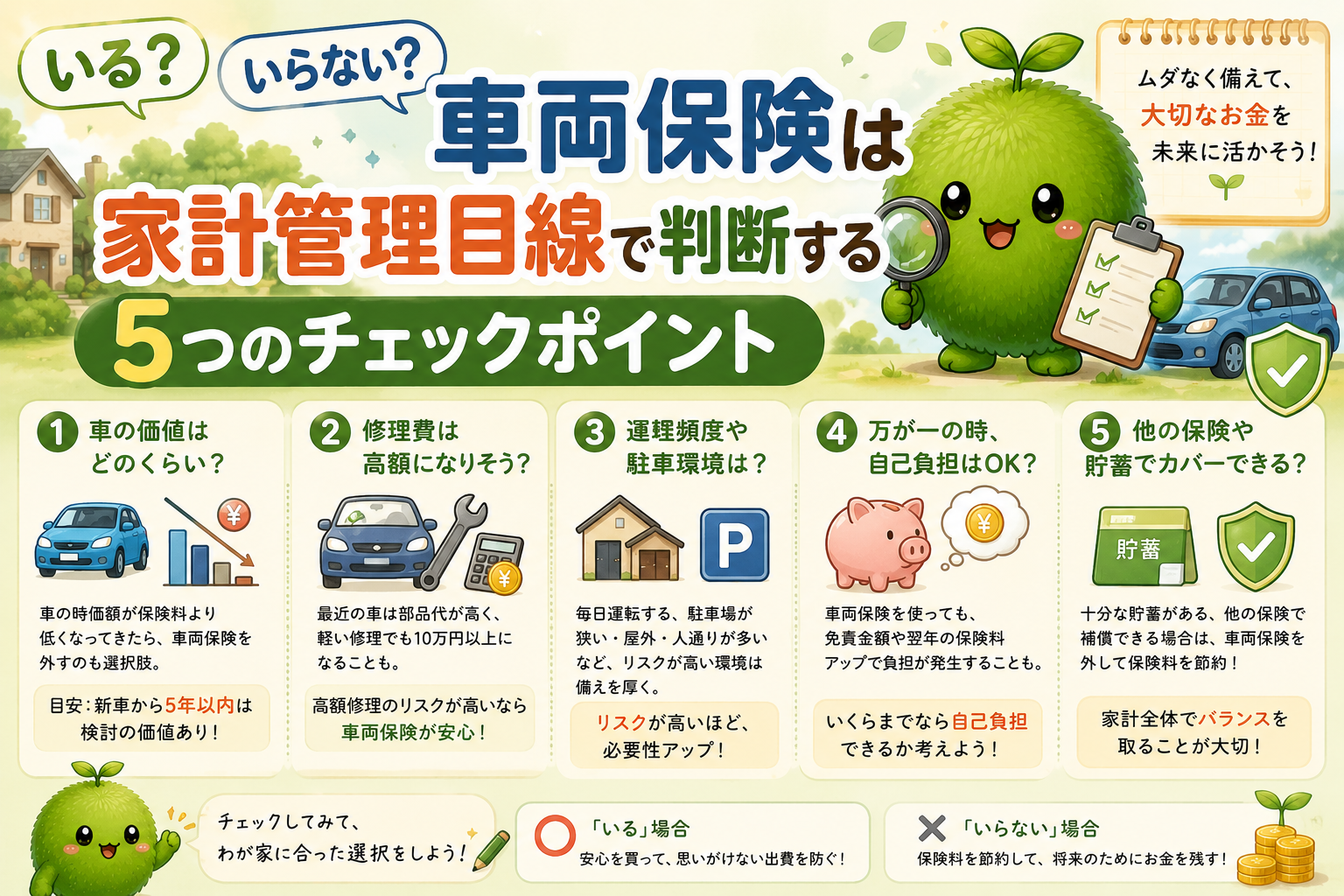

結論:家計管理目線で判断する5つのチェックポイント

先に結論:車両保険が「いる/いらない」は次の5つで判断できます。

①車の市場価値 vs 年間の車両保険料

②生活防衛資金が十分にあるか

③車のローンが残っているか

④車の使用頻度(毎日通勤で必須か)

⑤外した場合に浮く金額の使い道が明確か

①〜③が”イエス”なら外しにくい、④⑤が”イエス”なら外す価値が大きい。これを順に見ていきます。

大事なのは、「車両保険=必須」でも「車両保険=無駄」でもなく、自分の家計と車の状況で答えが変わること。保険会社のセールス文句や、ネットの「いらない派/いる派」の声に流される必要はありません。

保険の更新案内を見ながら、SNSで「車両保険はいらない派」と「絶対必要派」の投稿をずっと見ていました。

最初は「どっちが正しいんやろ…」って悩んでたんですが、途中で気づいたんです。

「いや、車も貯金も生活もみんな違うやん」って。

毎日車に乗る人と、たまにしか乗らない人では答えが違って当然。

結局、“ネットの正解”じゃなく、“自分の家計”で考えるしかないんですよね。

最後、友達に

「SNSは事故しても保険料払ってくれへんで」

って言われて、妙に納得しました。

そもそも車両保険とは?基本のおさらい

自動車保険の構造を整理する

自動車保険は、大きく分けて2つの補償で構成されています。

- 対人・対物賠償(他人や他人のモノへの補償)→ これは必須。事故で相手に大きな損害を与えた時、自分の人生が詰まないようにするもの

- 車両保険(自分の車の修理・買い替え費用の補償)→ ここが今回のテーマ。任意で外せる

「自動車保険=全部必須」と思っている人も多いですが、車両保険は外しても他の補償は維持できることを知っておくと、選択肢が増えます。

車両保険の2タイプ

車両保険には主に2タイプあります。

- 一般タイプ:自損事故・当て逃げ・自然災害・盗難など幅広く補償。保険料は高め

- エコノミー(限定)タイプ:他車との接触・盗難・自然災害など補償範囲を絞ったタイプ。保険料は一般より安い

「外す」か「エコノミーに変える」かの選択肢もあるのがポイント。完全に外す前に、エコノミーで様子を見るのも一つの方法です。

家計目線で判断する5つのチェックポイント

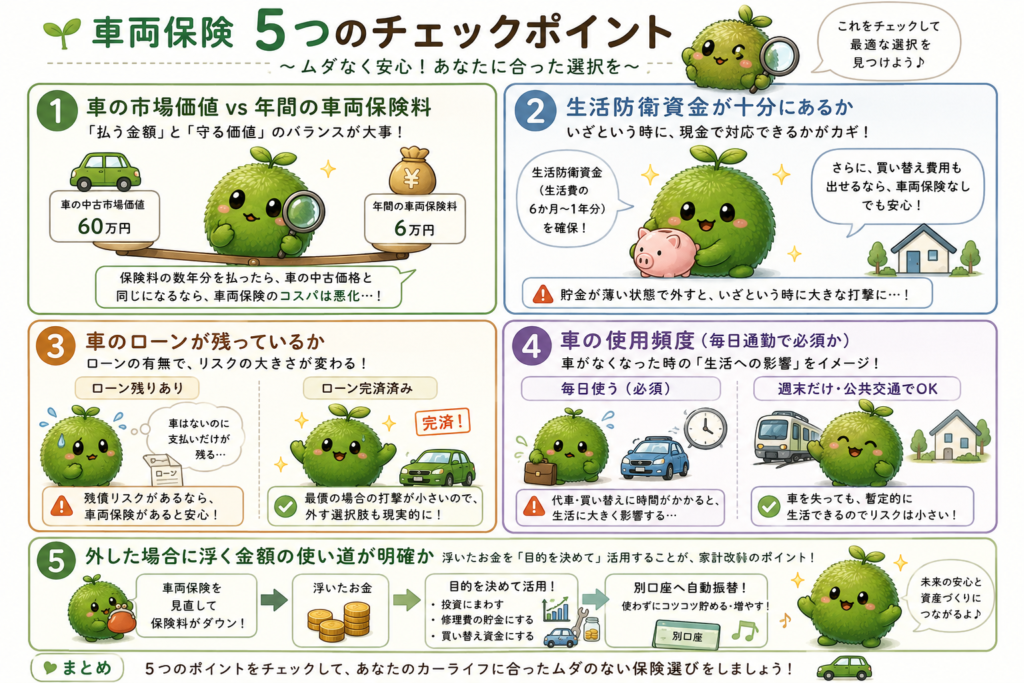

チェック①車の市場価値 vs 年間の車両保険料

これが一番大事な物差し。「保険料の数年分を払ったら、車の中古価格と同じになる」状態なら、車両保険のコスパは悪くなります。

具体例で言うと、年間の車両保険料が6万円、車の中古市場価値が60万円なら、10年で保険料の合計が車の価値と同じに。“払う金額”と”守る価値”のバランスで考えるのが家計目線です。

チェック②生活防衛資金が十分にあるか

車が全損した場合、買い替え費用を即現金で出せるか?生活防衛資金(生活費の6か月〜1年分)を確保したうえで、追加で買い替え資金まであるなら、車両保険なしでも対応できる可能性が高い。

逆に、貯金が薄い状態で車両保険を外すと、いざという時に大きな打撃を受けます。順番としては生活防衛資金が先、車両保険の見直しはその後です。

チェック③車のローンが残っているか

ローンが残っている車で全損事故になると、車はないのに支払いだけ続くという最悪の事態に。この場合は車両保険があった方が安心です。

ローンを完済している車なら、最悪の場合の打撃が小さくなるので、保険を外す選択肢も現実的に。

チェック④車の使用頻度(毎日通勤で必須か)

毎日の通勤・送迎で車が必須なら、事故で車を失った時の代車・買い替えのタイムリスクが大きい。即対応できる現金があっても、車種選び・購入手続きに時間がかかります。

逆に、週末しか乗らない・公共交通でカバーできるなら、車を失っても暫定的に生活できるので、外すリスクは小さくなります。

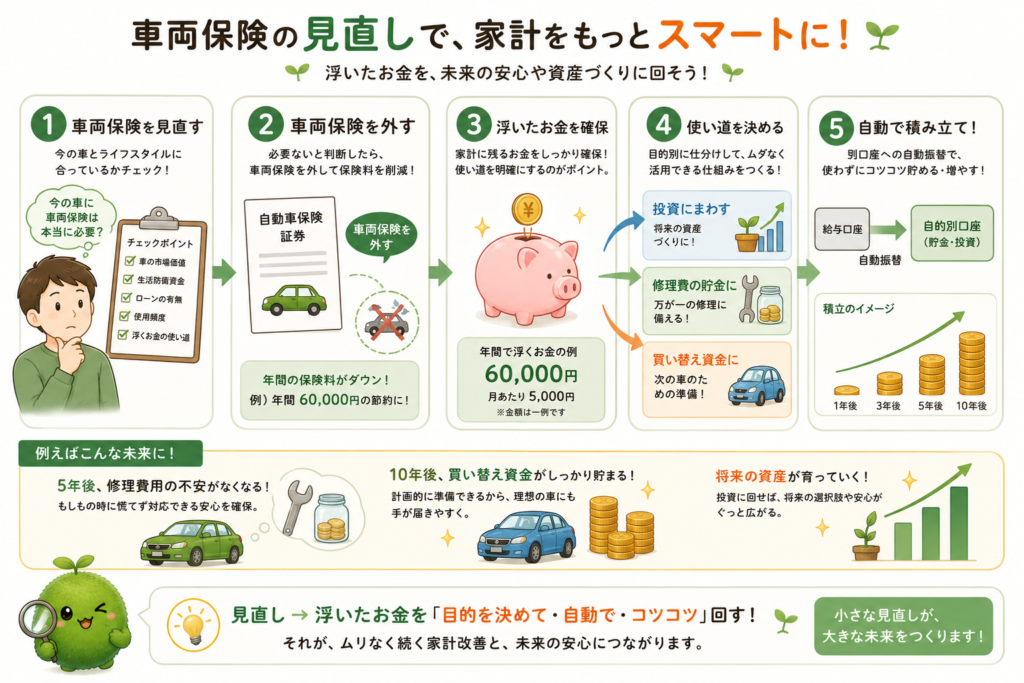

チェック⑤外した場合に浮く金額の使い道が明確か

これが家計管理目線の核心。「車両保険を外して年間◯万円浮きました」だけでは家計は変わらない。その浮いた分を貯金や投資に回す仕組みが必要です。

使い道が決まっていないと、知らないうちに生活費に溶けて、リスクだけ増えた状態に。“浮いた分を別口座へ自動振替”くらいの設計が現実的。

車両保険を外すか悩んだ時、まず通帳を見返しました。

その時、「もし急に車を修理する事になっても、ちゃんと払えるんかな…」と少し不安になったんです。

そこで先に、生活防衛資金をしっかり貯めることを優先しました。

保険を減らすのは、“お金がないから”じゃなく、“払える準備ができてから”やなと考えるようになったんです。

固定費を減らすのも大事。でも、土台の安心感って先に必要なんですよね。人類、そこ飛ばして節約しがちかなと。

固定費の見直しの基本は、まず家計の見える化から始まります。投資のスタートと同じく、「整える→積み上げる」の順番が大事です。

「いる人・いらない人」の典型パターン

車両保険を”つけた方がいい”傾向の人

- 新車・高級車・希少車に乗っている(修理費・買い替え費が高額)

- 車のローンが残っている(残債リスクをカバーしたい)

- 生活防衛資金が薄い(即現金で買い替えが難しい)

- 運転に自信がなく、事故リスクが心配

- 通勤や仕事で車が必須で、無くなると即生活が止まる

車両保険を”外しても大丈夫”な傾向の人

- 古い車・市場価値が低い車に乗っている

- ローン完済済み

- 生活防衛資金+買い替え費が現金で出せる

- 運転歴が長く、事故リスクが低い

- 車は週末しか乗らず、代替手段がある

大事なのは、「みんな外しましょう」でも「みんなつけましょう」でもないこと。自分がどっちの傾向に当てはまるかを冷静にチェックするのがコツです。

車両保険をどうするか悩んで、5つのチェックポイントを一つずつ整理してみました。

車の価値、貯金、使用頻度、ローンの有無…。紙に書き出してみると、意外と冷静に見えてきたんです。

その時、「あ、自分はもし修理になっても払える側やな」と感じました。

そこで初めて、“車両保険=絶対必要”ではなく、“修理費を前払いして安心を買うもの”なんやと腑に落ちたんです。

逆に、不安が残るなら無理に外さなくていい。

結局いちばん大事なのは、“事故より先に家計が壊れないこと”なんですよね。人類、そこ忘れて月額だけ見がちです。

車両保険を外す前に必ず確認すべき3つのこと

確認①「外す」と決めても、対人・対物賠償は絶対に外さない

「自動車保険を全部いらない」と勘違いする人がいますが、対人・対物賠償だけは必ず加入。これは「もしも他人を傷つけた時」のために必須の保険です。

車両保険を外すのと、対人・対物を外すのは全く別の話。外していいのは「自分の車の補償」だけと覚えておきましょう。

確認②エコノミー(限定タイプ)への切り替えも検討する

「完全に外す」か「一般のまま」の2択ではなく、「エコノミータイプ(補償範囲を絞る)」という中間の選択肢もあります。盗難・自然災害は補償されるので、必要最小限のリスクヘッジは残せる。

“段階的に減らす”発想を持つと、リスクを抑えながら保険料を下げられます。

確認③一括見積もりで”そもそもの保険料”も見直す

同じ補償内容でも、保険会社によって年間保険料が数万円違うことがあります。「車両保険を外す」前に、「そもそも今の保険会社が最安か」を一括見積もりで確認するのが家計目線では先。

もし他社で同じ補償が安くなるなら、車両保険を外さなくても固定費は下がります。

自動車保険の更新前に、一括見積もりを試してみたんです。

そしたら、ほぼ同じ補償内容なのに、会社によって年間2〜3万円くらい差があってびっくり。

「え、今まで何に払ってたん…?」って、スマホ見ながら固まりました。

最初は「車両保険を外さな節約できへん」と思ってたんですが、

その前に“保険会社を変える”だけでもかなり違ったんですよね。

最後は友達に

「その差額でタイヤ替えれるやん」

って言われて終了。

ほんま、人類は“見直さない固定費”に一番お金吸われがちなんかな。

NISAでコツコツ資産を作っている人ほど、固定費の見直しは効きます。NISAの続け方について整理した記事も合わせてどうぞ。

浮いたお金の使い道|仕組み化が一番大事

車両保険を外して年間数万円浮いても、「使い道を決めずに普通預金に置きっぱなし」では、知らないうちに消えてしまうのがオチ。家計管理目線で大事なのは、浮いた分を別の場所に流す”仕組み”を作ることです。

家計の見える化で”浮いたお金”の流れを把握

家計簿アプリで自動連携しておけば、固定費の変化が数字で確認できます。「先月より◯円減った」が見えるとモチベーションも続きます。

浮いたお金を投資に回すなら、ネット証券から

固定費で浮いたお金を、新NISAなどの長期積立に回すのも選択肢の一つ。「保険は掛け捨て、運用はNISA」というスタンスで、保険料→投資への流れを作るのが家計を整えるコツです。

車両保険を見直して、毎月少し固定費が下がった時、最初にやったのは“その分を使わずに分ける”ことでした。

一部はもしもの修理費用として貯金、残りは新NISAの積立へ。

金額自体はそこまで大きくないのに、「ただ消えてたお金」が、“将来のお金”に変わった感覚があったんです。

その時、「節約って我慢じゃなくて、お金の流れを変える事なんやな」と初めて実感しました。

前は更新のたびに保険料見てため息。

今は積立履歴見てニヤニヤ。

人類、数字の向きが変わるだけで、気分まで変わる生き物ですね。

こんな人はFP・代理店に相談を

5つのチェックポイントで判断が難しい場合は、ファイナンシャル・プランナー(FP)や保険代理店に相談するのが安心です。

- 家計と保険の全体バランスが分からない

- 家族構成や車の使い方が複雑(複数所有・営業利用等)

- ローン残債と保険料のバランスで悩んでいる

- すでに事故歴があり、保険料の試算が難しい

- 他の保険(生命保険・医療保険)との見直しもまとめて考えたい

無料相談を提供するFPサービスもあります。「最終的な判断は自分の状況に合わせる」が大原則。この記事の内容はあくまで一般的な目安として、参考にしてください。

固定費見直しは投資商品の選び方と本質的に同じ”見極める力”の話。インデックスファンド選びでも同じ視点が活きます。

まとめ|車両保険は”いる/いらない”を家計で判断する

最後に、この記事の要点を3つに整理します。

- 5つのチェックポイントで判断:車の市場価値・生活防衛資金・ローン残債・使用頻度・浮いたお金の使い道。

- 外すなら、完全に外す前にエコノミーや一括見積もりを検討。”段階的に減らす”発想が現実的。

- 浮いたお金は仕組みで別口座へ。使い道を決めない見直しは家計を変えない。

車両保険は「みんないらない」「みんないる」の二択ではなく、自分の家計と車の状況で答えが変わるテーマ。家計簿アプリで見える化したうえで、5つのチェックポイントを当てはめてみてください。

前は、自動車保険の更新が来るたびに、「高いなぁ…でも外して事故したら怖いし…」の無限ループでした。

でも今回、自分の車の価値、貯金、使い方をちゃんと整理してみたら、「うちはこうする」がやっと決められたんです。

結局、車両保険って“正解を探すもの”じゃなく、“自分で納得するもの”なんですよね。

もし今悩んでいるなら、まずは一括見積もりでも家計簿でもいいので、「今の状態」を見える化してみてください。

それだけでも、気持ちがかなり整理されますよ。

関連記事

【免責事項】

本記事は特定の保険商品の購入・解約を勧誘するものではありません。記載内容は2026年6月時点の一般的な情報であり、実際の補償範囲・特約・保険料は各保険会社の約款・規定によって異なります。車両保険の要不要は、車の状態・家計状況・運転環境・家族構成等によって最適解が変わるため、最終的な判断はファイナンシャル・プランナーや保険代理店等の専門家にご相談のうえ、ご自身の責任において行ってください。投資にはリスクがあり、元本割れの可能性があります。

コメント