※本記事にはアフィリエイトリンク(広告)が含まれます。

銀行や対面型の証券会社の窓口では、いまだに販売手数料3%の投資信託が普通に並んでいます。ネット証券では「販売手数料0円」が当たり前になったいま、3%という数字は本当に重い。「ぼったくり投資信託」と呼ばれることもあるこの仕組み、買うと実際に何が起きるのか。40代で投資を始めた私が、シンプルにリアル試算してみました。

はじめてNISA口座開設を紹介されたのは、携帯電話の口座連携アプリの不具合で訪れた大手銀行の窓口でした。すごくいい商品ですので進められるままに開設したのを記憶しています。

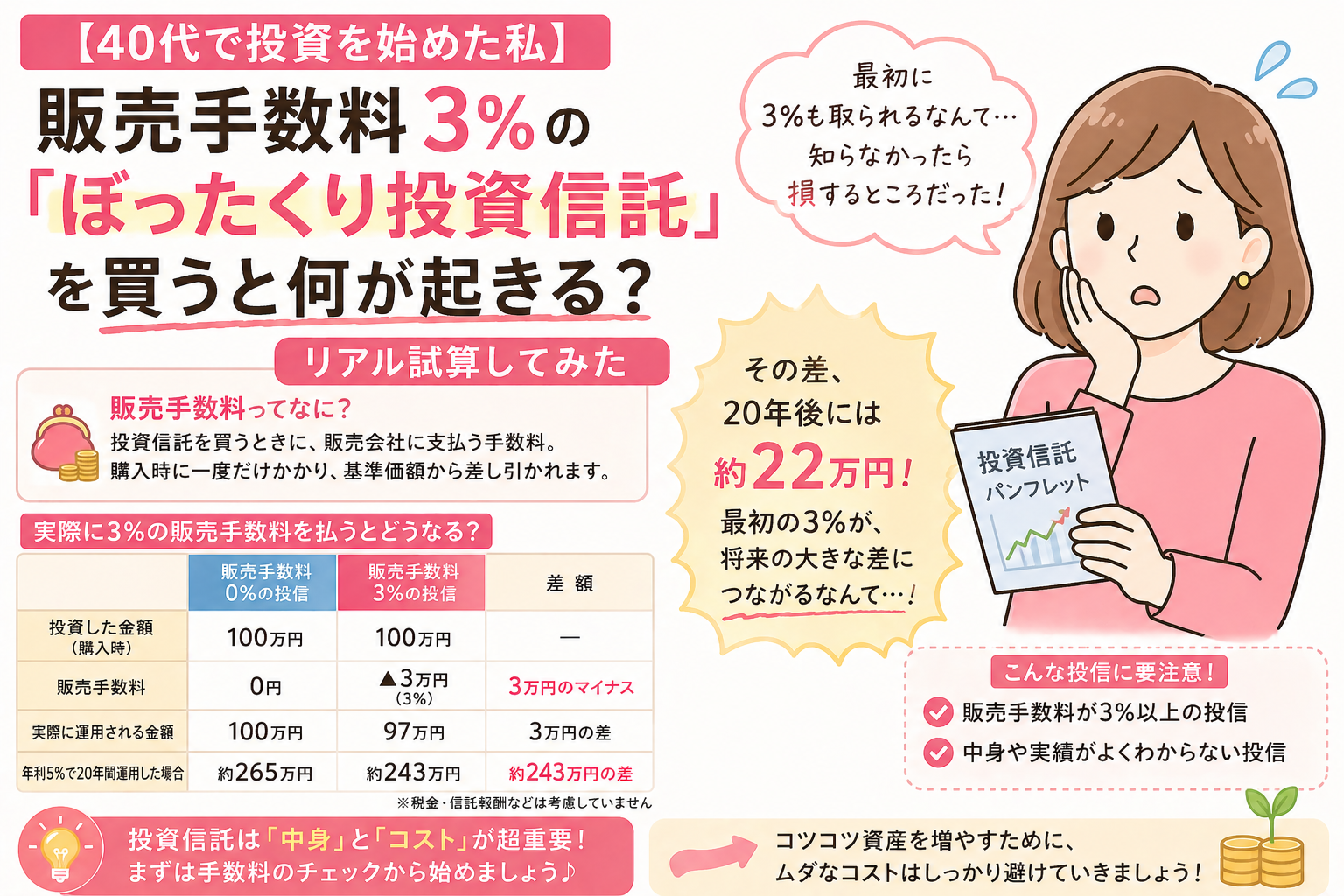

結論:販売手数料3%は「スタート時点で−3%」のハンデ

販売手数料3%の投資信託を買うと、運用が始まった瞬間にマイナス3%スタートになります。100万円を投じても、増やすために動き出す元本は97万円。長く積み立てるほど、この差は雪だるま式に広がります。

そして本当に怖いのは、販売手数料が高い投資信託は信託報酬(保有中の手数料)まで高いことが多い点。入口でも、保有中でも、解約時でも手数料を取られる三重構造になっているのが、いわゆる「ぼったくり投資信託」です。

そもそも販売手数料3%とは?

販売手数料は、投資信託を「買うとき」だけかかる一回限りの手数料で、購入時手数料とも呼ばれます。購入金額に対して0〜3.3%程度で設定され、銀行や対面型の証券会社では3%前後の商品が今も普通に並んでいます。一方で、楽天証券・SBI証券などのネット証券は、ほとんどの商品で販売手数料0円(ノーロード)。

つまり、同じ投資信託でも、買う場所で「3万円が消えるか消えないか」が決まるということです。同じ商品なのに、なぜか窓口で買うと数万円ぶん損する。この事実をきちんと知っておくだけで、勧められたまま買うリスクは大きく減らせます。

ほんの数パーセントなので何も考えていいなかったのが現状で、消費税より安いからいいのかなーの全く手数料の事に関しては無知でした。

100万円で買ったらどうなる?リアル試算

仮に100万円でファンドを購入したケースで考えてみます。

| 購入場所 | 販売手数料 | 運用元本 |

|---|---|---|

| 銀行・対面証券 | 3%(3万円) | 97万円 |

| ネット証券(楽天・SBI) | 0% | 100万円 |

これだけでも3万円の差ですが、本当に怖いのはここから先です。仮に年利6%で30年運用した場合の差を見てください。

| 投資金額 | 100万円スタート(手数料0%) | 97万円スタート(手数料3%) | 差額 |

|---|---|---|---|

| 100万円 | 約574万円 | 約557万円 | 約17万円 |

| 300万円 | 約1,723万円 | 約1,671万円 | 約52万円 |

| 500万円 | 約2,872万円 | 約2,786万円 | 約86万円 |

たった一回の販売手数料3%が、30年後には数十万円〜百万円近い差になります。

今も銀行で開設した口座を持っています

半年後に楽天証券とSBI証券に乗り換えたので今は安心してますが、放置してたらゾットしますね。

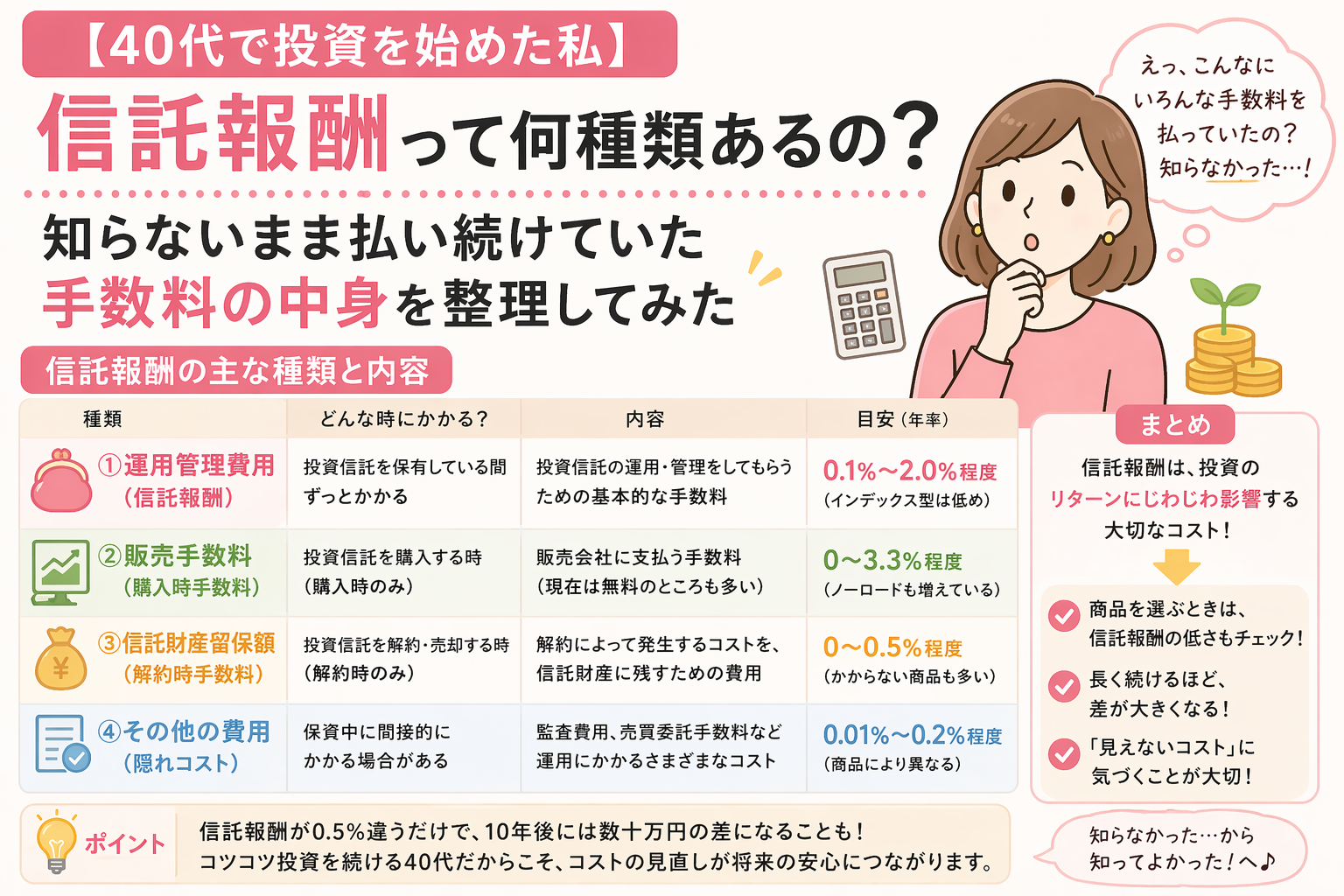

信託報酬まで違うと、差はもっと広がる

ぼったくり投資信託は、販売手数料3%だけでなく信託報酬も1〜2%と高い商品が多いのが特徴です。

月3万円を30年積み立てた場合(年利6%・税引前)の信託報酬による差はざっくりこのくらい。

| 信託報酬 | 30年後の元利合計(概算) |

|---|---|

| 0.1%(eMAXIS Slim等の低コスト型) | 約2,930万円 |

| 0.5% | 約2,720万円 |

| 1.0% | 約2,460万円 |

| 1.5%(高コスト型) | 約2,200万円 |

販売手数料3%+信託報酬1.5%という組み合わせだと、ネット証券のインデックスファンドと比べて数百万円単位の差になります。詳しくは別記事「信託報酬0.1%の違いで年間いくら変わる?」もあわせてどうぞ。

私の投資の愛言葉

長期・分散・低コスト これにつきます。

典型的な「ぼったくり投資信託」3つのパターン

実際に窓口でよく勧められる、注意したい投資信託のパターンを整理しておきます。

①毎月分配型ファンド

毎月「分配金」が入って嬉しく感じますが、利益ではなく自分が預けた元本から払い戻されているケースも少なくありません(タコ足配当)。長期で見ると元本がどんどん減っていく構造です。

②通貨選択型・テーマ型ファンド

「○○通貨コース」「AI関連株」「環境テーマ」など、商品名がキャッチーなもの。販売手数料・信託報酬ともに高く、流行が過ぎると基準価額が長く戻らないリスクがあります。

③新興国アクティブファンド

高いリターンを狙う代わりに、信託報酬が2%近いことも。値動きも激しく、40代の長期積立には向きません。

ぼったくり投資信託を避ける3つのチェック

私が目論見書を見るときに必ずチェックしているのは次の3つです。

- 販売手数料が1%を超えていないか(理想は0%=ノーロード)

- 信託報酬が0.5%を超えていないか(理想は0.1%前後)

- 毎月分配型ではないか(タコ足配当に注意)

このうち1つでも当てはまったら、私は買いません。さらに余裕があれば、目論見書の「実質コスト(総経費率)」もチェックしておくと安心です。販売手数料・信託報酬以外に、売買委託手数料や監査費用などの隠れたコストがあるからです。

目論見書(もくろんみしょ)ってなれないですけど

この手数料だけはしっかり見てます。小さな字ですのでしっかし確認してくださいね。

ネット証券で口座を持つだけで、ぼったくりは避けられる

販売手数料3%を払わずに済む方法はシンプルで、楽天証券・SBI証券のようなネット証券で口座を持つことです。eMAXIS Slim 全世界株式(オルカン)も米国株式(S&P500)も、どちらも販売手数料0円で買えます。

窓口で勧められる商品を断る自信がない人ほど、最初からネット証券に口座を作っておくのが安全です。「もう別のところで運用しているので」と言えるだけで、無理な勧誘は止まります。

まとめ

販売手数料3%の投資信託は、買った瞬間に「−3%」からのスタート。さらに信託報酬まで高ければ、運用効率は数百万円単位で削られていきます。「ぼったくり投資信託」と呼ばれるのは、こうした構造があるからです。

ぼったくりを避ける一番シンプルな方法は、販売手数料0円のネット証券で、低コストのインデックスファンドを買うこと。これだけで、入り口での「3%」という重いハンデを回避できます。

【経験談⑧】

40代から投資を始めた私にとって、時間は無限ではありません。だからこそ、最初から販売手数料3%も取られる投資信託を選ぶ余裕なんてありませんでした。

ネット証券なら、販売手数料0円で低コストのインデックスファンドを選べます。派手さはありませんが、余計な手数料を払わないことが、40代からの投資ではいちばん現実的な防御策だと感じています。

金融の世界、入口で3%取ってくるとか、なかなか容赦ない商売です。こちらも静かに距離を取るだけですね。

関連記事

※本記事は特定の金融商品・サービスの購入や契約を勧めるものではありません。投資にはリスクが伴い、元本割れの可能性があります。掲載している配分比率・実質コストの数字は一般的な目安や公表資料に基づく概算であり、個別ファンドや運用期間により変動します。信託報酬・取扱商品・サービス内容は変更される可能性があるため、最新情報は各運用会社・証券会社の公式サイト(目論見書・運用報告書)でご確認ください。投資・金融商品の最終判断はご自身の責任において行ってください。

コメント