※本記事にはアフィリエイトリンク(広告)が含まれます。

「信託報酬って、結局”1つの費用”なのか”何種類もあるのか”——どっちなんだろう?」

投資信託を始めると必ず出会う「信託報酬」という言葉。名前は1つですが、実はその中身は3者に配分されていて、さらに投資信託そのものには信託報酬以外にも数種類の手数料が存在します。

私自身、40代で投資を始めた当初は「信託報酬=運用会社に払うお金」くらいにしか思っていませんでした。でも目論見書を開いてみて、3社の名前が並んでいるのを見たとき、「そうだったんだ……」と思わず声が出たのを覚えています。

目論見書を何気なく開いたとき、運用会社だけじゃなくて販売会社や信託銀行まで名前が並んでいて、「これ全部に払ってるんか」と初めて気づきました。

それまで“手数料”とひとくくりにしていたものの中身を意識した瞬間でした。

この記事では、40代で投資を始めた私の目線で、

- 信託報酬が3者に配分されている内訳のしくみ

- 投資信託にかかる全4種類の手数料

- 2024年から変わった「実質コスト(総経費率)」という新しい目安

- 40代が手数料と向き合うときの3つの視点

を、できるだけやさしく整理していきます。

【結論】信託報酬は3つに配分される。投資信託の手数料は全部で4種類

先に全体像をまとめると、こうなります。

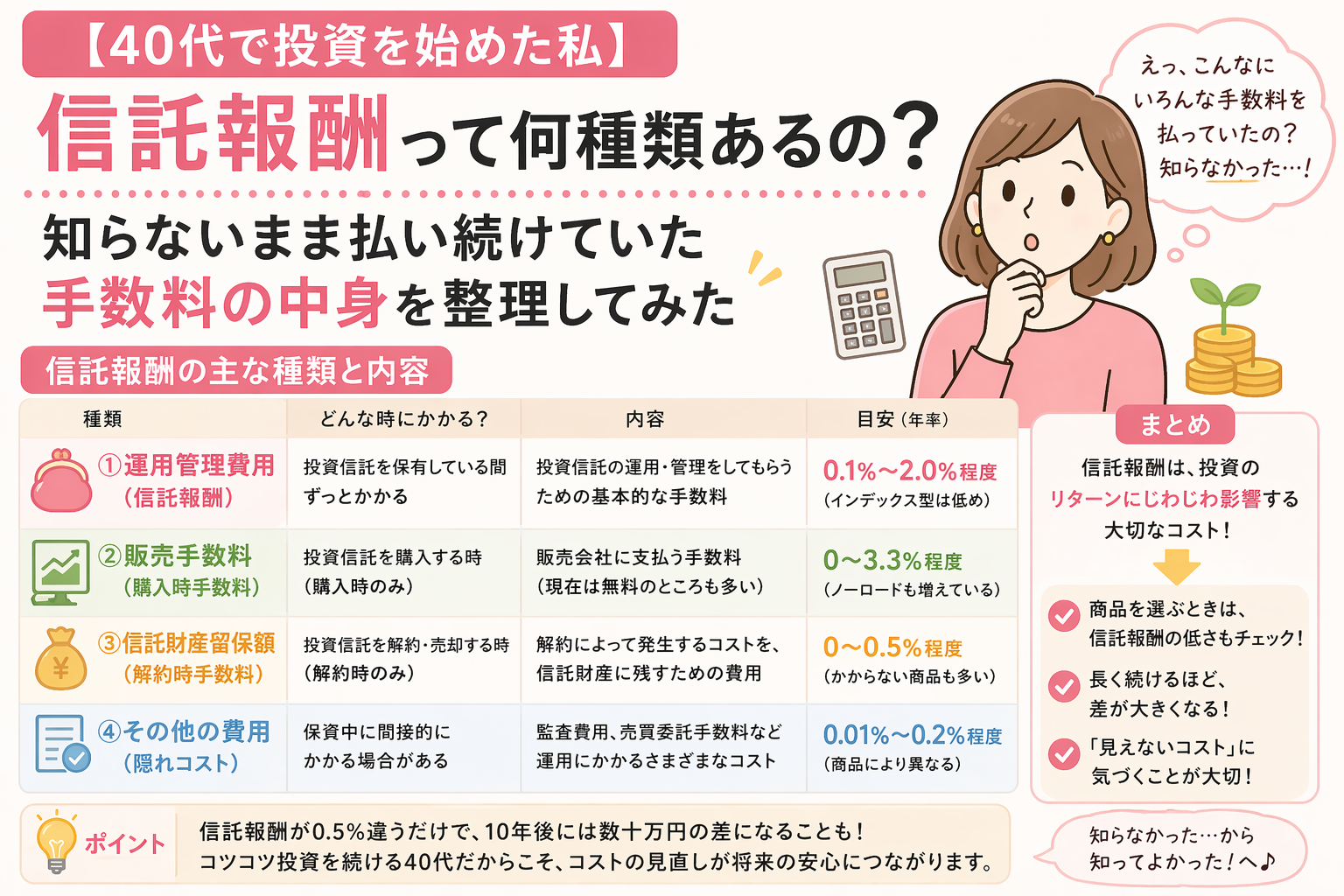

▼投資信託にかかる手数料は4種類

| 種類 | いつ払う? | 目安の水準 | 特徴 |

|---|---|---|---|

| ①購入時手数料 | 買うとき(1回) | 0〜3.3% | ノーロードなら0% |

| ②信託報酬 | 保有している間ずっと | 年0.1〜2.5% | 3者で配分(次の章) |

| ③信託財産留保額 | 解約するとき(1回) | 0〜0.3%程度 | かからない商品も多い |

| ④その他の費用 | 保有している間 | 年0.01〜0.2%程度 | 監査費用・売買手数料など |

▼そのうち「信託報酬」は3者に配分される

| 配分先 | 一般的な割合 | 何の対価? |

|---|---|---|

| 運用会社(委託会社) | 約50% | 運用の指示・ファンド全体の管理 |

| 販売会社 | 約40% | 口座管理・取引報告書の発行・情報提供 |

| 信託銀行(受託会社) | 約10% | 資産の保管・基準価額の算出 |

※配分比率はファンドにより異なります。詳細は各ファンドの交付目論見書でご確認ください。

つまり、私たちが何気なく払っている「信託報酬」は、たった1つの費用ではなく、運用会社・販売会社・信託銀行の3者で山分けされているということ。しかも投資信託には、信託報酬以外にも3種類の手数料がかかる可能性があります。

一般的な割合を参考に出しました。なかなかの仕組みですよね

そもそも信託報酬とは?毎日自動で差し引かれる「見えない固定費」

信託報酬は、投資信託を保有している間ずっとかかり続ける費用です。特徴をざっくりまとめると次の通り。

- 年率で表示される(例:年0.1%)

- 毎営業日、日割りで基準価額から自動で差し引かれる

- 別途請求書が来るわけではなく、見えない形で引かれている

- 「保有している間ずっと」払い続ける

目に見えないからこそ、気づかないうちに積み上がっているタイプのコストなんですよね。

見えない固定費 本当に知識のない私には難しくて

逃げたくなるのですが、長期投資ですので落ち着いたときにでも見てみて下さい

とりあえず複雑です

信託報酬0.1%の違いが年間・30年運用でいくら変わるのかについては、こちらの記事で具体的に数字で整理しました。

あわせて読みたい

信託報酬0.1%の違いで年間いくら変わる?40代で投資を始めた私が計算して愕然とした話

信託報酬0.1%の違いが年間・30年運用でいくら変わるのかを、具体的な計算と実体験でやさしく整理した記事。

信託報酬は誰に払っている?知らなかった『3つの配分先』

冒頭の表の通り、信託報酬は3者で分け合っています。それぞれが何をしているのか、順番に見ていきます。

①運用会社(委託会社)への報酬:約50%

いわゆる「どこの会社が作ったファンドか」という、その会社への報酬です。

eMAXIS Slimシリーズなら三菱UFJアセットマネジメント、楽天・全米株式インデックスファンドなら楽天投信投資顧問、といった具合。

何をしているかというと、

- どの指数に連動させるかの設計

- 組み入れ銘柄の売買判断

- ファンド全体の運用管理

信託報酬のうち、だいたい半分がここに入っていきます。

正直、最初は商品名しか見てなかったのに、調べていくうちに「どこの運用会社がやってるか」で安心感が全然違うことに気づきました。

eMAXIS Slimを選んでいるのも、低コストだけじゃなくて運用会社そのものに信頼を持てたからです。

②販売会社への報酬:約40%

私たちが投資信託を「買っている窓口」の会社への報酬です。楽天証券やSBI証券で買っていれば、その証券会社に入ります。銀行窓口で買っていれば、銀行に入ります。

主な仕事は、

- 口座の管理

- 取引報告書・運用報告書の送付

- 購入・解約の手続き代行

- 顧客からの問い合わせ対応

意外と大きいのが、この販売会社の取り分。信託報酬のうち約40%と、運用会社にほぼ並ぶ比率です。

私は当初、大手銀行で開いたNISA口座で運用している商品を持っています

楽天・SBIと比べると手数料の違いに驚きます。やはり窓口で開設すると人件費とか掛かりますもんね。

③信託銀行(受託会社)への報酬:約10%

ここが一番地味ですが、実はとても重要な役割。

信託銀行は、私たち投資家から集まったお金を

- ファンドの資産として

- 運用会社や販売会社とは分けて

- 厳重に「分別管理」して保管している

という役割を担っています。

万が一、運用会社や販売会社が破綻しても、私たちのお金自体は信託銀行が分別管理しているから守られる——これは投資信託の大きな安全装置です。

配分の具体的な数字はファンドごとに違います。自分が持っているファンドの配分を知りたい場合は、「交付目論見書」の手数料ページに内訳が必ず書かれているので、一度見てみると面白いですよ。

信託報酬の『外側』にもある。投資信託にかかる手数料4種類

信託報酬の中身がわかったところで、もう1つ大事な話を。

投資信託にかかる手数料は、信託報酬だけではありません。購入時・保有中・解約時・その他という4つのタイミングで、別々の費用が発生する可能性があります。

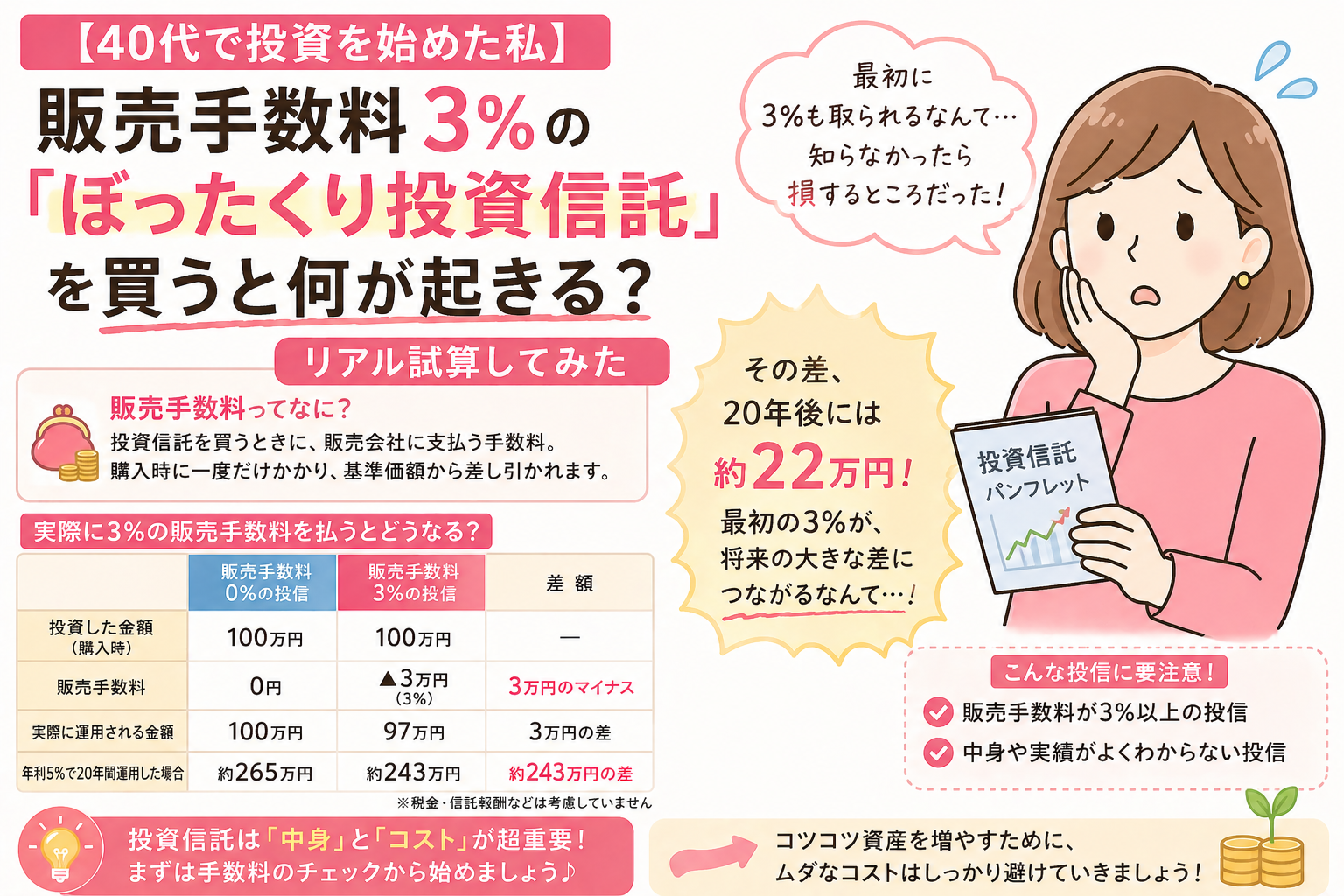

①購入時手数料(販売手数料):買うときの1回だけ

投資信託を買うときに、購入金額の0〜3.3%程度が差し引かれる費用です。

昔はどの投資信託にも普通にかかっていましたが、最近は「ノーロード(購入時手数料ゼロ)」のファンドが主流になってきました。ネット証券で扱っているインデックスファンドは、ほぼ全てノーロードです。

今はノーロードが当たり前やけど、もし最初に3%とか取られてたら積立のスタート地点からかなり削られてたと思うと、ちょっと笑えない話です。

銀行のパンフレットで手数料を見たとき、「昔これ普通やったんか…」って軽くゾッとしました。勉強してよかったなーと思う瞬間です。

②信託報酬(運用管理費用):保有している間ずっと

この記事で詳しく見てきた費用です。ざっくり目安として、

- インデックスファンド:年0.1〜0.3%程度

- アクティブファンド:年0.5〜2.0%程度(ものによっては2.5%超も)

長期投資では、この信託報酬の差が複利で効いてきます。

③信託財産留保額:解約するときの1回

投資信託を解約したときに、売却金額の0〜0.3%程度が差し引かれる費用です。

ただ、これは「かからない商品」もかなり多いです。私が積み立てているeMAXIS Slimシリーズや、主要なインデックスファンドはほとんどが信託財産留保額ゼロです。

④その他の費用(売買手数料・監査報酬・隠れコスト)

ここが一番見落とされがちな部分です。信託報酬とは別に、ファンド内部では以下のような費用が発生しています。

- 売買委託手数料:ファンド内で株を売買するときの手数料

- 監査報酬:決算書の監査費用

- 有価証券取引税・保管費用など(海外資産を持つファンドで発生)

これらは信託報酬には含まれず、いわゆる「隠れコスト」と呼ばれていました。

2024年から変わった!『実質コスト』という新しい目安

2024年4月以降、投資信託の目論見書には「総経費率(実質コスト)」の表示が義務化されました。

これは、信託報酬+その他の費用をまとめて「実際に1年間で払うコスト」として一目でわかるようにした指標です。

代表的な人気ファンドで比べるとこうなります。

| 商品(例) | 信託報酬 | 実質コスト(総経費率) |

|---|---|---|

| eMAXIS Slim 全世界株式 | 約0.11% | 約0.17〜0.18% |

| eMAXIS Slim 米国株式(S&P500) | 約0.09% | 約0.10〜0.13% |

※実質コストは運用状況により変動します。最新の数字は目論見書や運用報告書でご確認ください。

信託報酬だけ見ていたときと、実質コストを見たときでは、実は0.01〜0.07%ほど差があることがわかります。

これからは、ファンド選びの基準を「信託報酬」から「実質コスト(総経費率)」に切り替えていくのが新常識になりそうです。

小さな字で書いてる目論見書(もくろんみしょ)を当初は見ることを避けていましたけど、今は見るように心がけてます。この小さな字のところに大切なものが詰まってます。保険も同じですよね。

小さな文字を自分のために頑張ってみましょー

40代が手数料と向き合うときに意識したい3つの視点

ここまでの情報を踏まえて、40代から投資を始める人が手数料と向き合うときに意識したいポイントを3つにまとめます。

①「ノーロード+低信託報酬+留保額なし」の3点セットを選ぶ

シンプルですが、これが一番効きます。具体的には、

- 購入時手数料:0円(ノーロード)

- 信託報酬:年0.1〜0.2%以下(インデックスファンド)

- 信託財産留保額:0円

この3点セットがそろっているファンドを選べば、手数料の心配はほぼしなくて大丈夫。代表例は、eMAXIS Slim 米国株式(S&P500)、eMAXIS Slim 全世界株式(オール・カントリー)などです。

安定のブランドですね

②慣れてきたら「目論見書の手数料ページ」を見てみる

最初は難しく感じますが、交付目論見書の手数料ページを1回だけでも読んでみると、見え方が変わります。ファンドごとに、

- 信託報酬の合計

- 運用会社・販売会社・信託銀行への配分

- その他の費用の見込み

が数字で書かれています。これを一度見ると、「あ、自分はこれだけの仕組みに乗っているんだ」という感覚が持てるので、長期投資のモチベーションにもなります。

しかし目論見書(もくろんみしょ)ってなかなか慣れない言葉です

③銀行窓口ではなく、ネット証券を選ぶ

同じ投資信託でも、どこで買うかによって「手数料の世界」が大きく変わります。

ネット証券(楽天証券・SBI証券など)が選ばれる理由はシンプルで、

- 購入時手数料ゼロ(ノーロード)の品揃えが豊富

- 低コストのインデックスファンドを選びやすい

- クレカ積立でポイント還元も受けられる

という3つがそろっているからです。銀行窓口で「手数料3%、信託報酬2%」の商品を勧められる心配もなく、自分のペースで選べます。

とりあえず迷ったら2つ開設(無料なので)操作しやすいほうを選んでください

私は残りの証券口座は保険として持ってます

まとめ|『信託報酬の種類』を知ると、投資信託の見え方が変わる

最後に、この記事で整理したことを振り返ります。

- 信託報酬は、運用会社・販売会社・信託銀行の3者に配分される費用

- 配分の目安は、だいたい5:4:1(運用:販売:信託銀行)

- 投資信託の手数料は全部で4種類(購入時・信託報酬・信託財産留保額・その他費用)

- 2024年からは「実質コスト(総経費率)」で比較するのが新常識

- 40代の手数料対策は「ノーロード+低信託報酬+留保額なし」の3点セット

最初は「よくわからない費用」だった信託報酬も、配分先を知るだけでぐっと身近になります。

投資は長い時間をかけて続けていくもの。途中で「何にいくら払っているのか」を1度棚卸しする作業は、きっと続けるための自信につながるはずです。

インデックス投資の基本

長期・分散・低コスト

この記事は低コストのジャンルになるところです。長期ですので安易に考えてると後々、資産額に響いてきますので、私も苦手なところですが逃げずに取り組んで行きましょう

まずは口座開設から、という方へ。

関連記事

あわせて読みたい

40代・貯金なしから投資スタート|始めたきっかけと正直な話

投資を始めたきっかけと、始めてからの正直な気持ちを綴った記事。このブログの原点です。

あわせて読みたい

40代で積立NISAを続けた体験ブログ|貯金なしから始めた私のリアル

積立NISAを続けて本当に増えたのか、続けられた理由とやめたくなった瞬間を正直に書いた記事。

あわせて読みたい

家計簿アプリが続かない人がまずやるべき『1つのこと』|40代で投資を始めた私のリアル

家計簿が続かない40代のために、マネーフォワードMEで見える化する「最初の1つのこと」を実体験で紹介。

あわせて読みたい

40代で積立NISAを続けて後悔していること|それでも続けて気づいた『本当に大切な考え方』

後悔したこと3つ、それでも続けて気づいた大切な考え方を正直に書いた記事。

あわせて読みたい

【40代が実体験で解説】オルカンに円安・円高はどう影響する?数字でやさしく整理

オルカンに円安・円高が具体的にどう影響するかを、数字と計算例でやさしく整理した記事。

あわせて読みたい

信託報酬0.1%の違いで年間いくら変わる?40代で投資を始めた私が計算して愕然とした話

信託報酬の中でも「0.1%の違い」が長期運用でどれだけ大きな差を生むのかを具体的な金額で示した姉妹記事。

信託報酬は、ただの「コスト」ではなく、投資信託という仕組みそのものを支えている3者への配分金です。

中身を知るだけで、毎月の積立が少し違った景色に見えてくるかもしれません。

※本記事は特定の金融商品・サービスの購入や契約を勧めるものではありません。投資にはリスクが伴い、元本割れの可能性があります。掲載している配分比率・実質コストの数字は一般的な目安や公表資料に基づく概算であり、個別ファンドや運用期間により変動します。信託報酬・取扱商品・サービス内容は変更される可能性があるため、最新情報は各運用会社・証券会社の公式サイト(目論見書・運用報告書)でご確認ください。投資・金融商品の最終判断はご自身の責任において行ってください。

コメント