※本記事にはアフィリエイトリンク(広告)が含まれます。

「銀行や保険会社で勧められた商品、本当に大丈夫?」「金融庁が警告している投資って何があるの?」——40代で投資を始めると、こんな不安に何度もぶつかります。

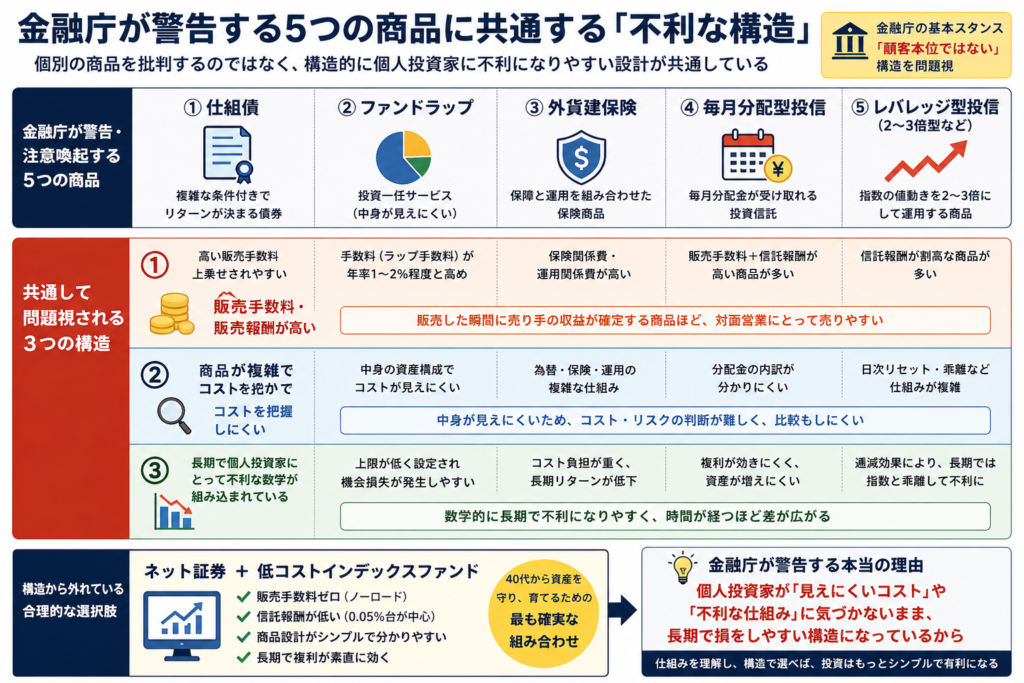

結論から書きます。金融庁が継続的に問題視している投資商品は、ほぼ決まっています。この記事で整理する5つの商品(仕組債・外貨建保険・ファンドラップ・毎月分配型投信・レバレッジ型投信)は、コスト・複雑性・リスクの観点で「個人投資家にとって不利な構造」を持ち、金融庁が「顧客本位の業務運営」のなかで繰り返し問題視してきた領域です。

この記事では、金融庁が警告している投資商品を、40代で投資を始めた私自身の実体験目線でやさしく整理します。読み終わる頃には、「自分の資産を守る判断軸」が静かに肚に落ち、銀行や対面営業に揺さぶられにくい自分が手に入っているはずです。

結論:金融庁が警告する5つの投資商品を知れば、40代の資産は守れる

金融庁が警告する5つの商品(仕組債・外貨建保険・ファンドラップ・毎月分配型投信・レバレッジ型投信)から距離を取り、ネット証券+低コストインデックスファンドに固定するだけで、40代の資産は驚くほどシンプルに守れます。「自分が悪い」のではなく、「業界構造として警告対象になっている商品がある」と知ることが第一歩です。

40代で資産を守るために知っておくべき「金融庁が警告する5つの投資商品」は、次の通りです。

- ① 仕組債(しくみさい):複雑な金融工学で組成された商品。リスクが見えにくく、トリガー価格で元本が大きく毀損する事例多数。

- ② 外貨建保険:高い販売手数料・解約控除・為替リスクの三重苦。金融庁が継続的に苦情件数を公表し問題視。

- ③ ファンドラップ:投資一任で「お任せ運用」できるが、信託報酬と一任報酬の二重コストで長期リターンを大きく削る構造。

- ④ 毎月分配型投信:分配金の一部が元本払戻金(特別分配金)として戻ってくることがあり、複利が効きにくい設計。

- ⑤ レバレッジ型投信:日々の値動きが2〜3倍。長期保有では指数と乖離する「逓減効果」のリスクを金融庁が注意喚起。

この5つに気づいて避けるだけで、40代の資産は驚くほどシンプルに守れます。記事の後半では、5つの警告商品から自分を守るための具体的な3つの行動も紹介します。

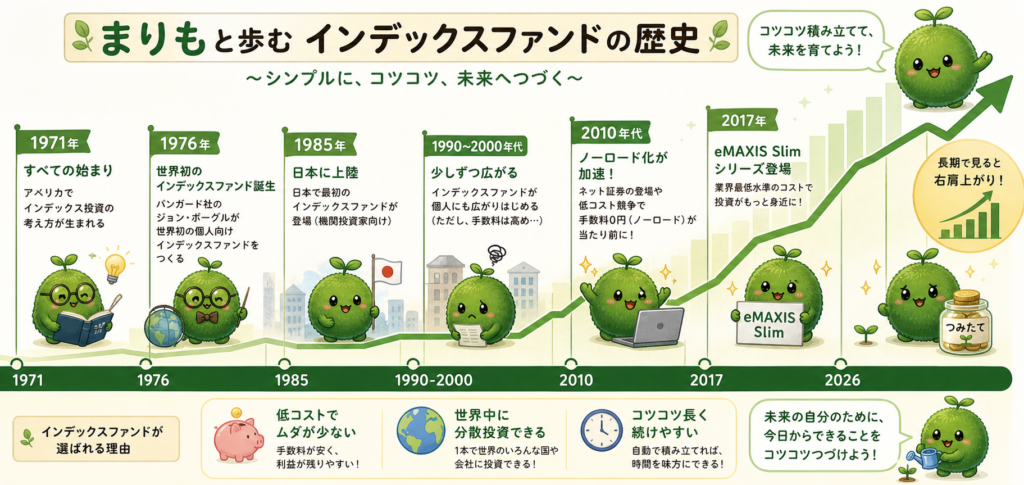

そもそも「金融庁が警告する投資」って何?基本整理

金融庁は、個人投資家を守る立場として「顧客本位の業務運営」(フィデューシャリー・デューティー)の観点から、販売現場で問題が起きやすい商品を継続的に公表・注意喚起しています。具体的には、共通KPIや「リスク性金融商品の販売・組成会社による顧客本位の業務運営」レポートで、コスト・リターン・苦情件数などのデータを毎年公開しています。

つまり、「金融庁が警告する投資」とは特定の商品名を名指しで「禁止」するものではなく、「個人投資家にとって不利な構造を持ちやすい商品カテゴリ」を、データとともに繰り返し可視化している、と理解するのが正確です。私たち40代が資産を守るために必要なのは、これらのカテゴリに気づく力です。

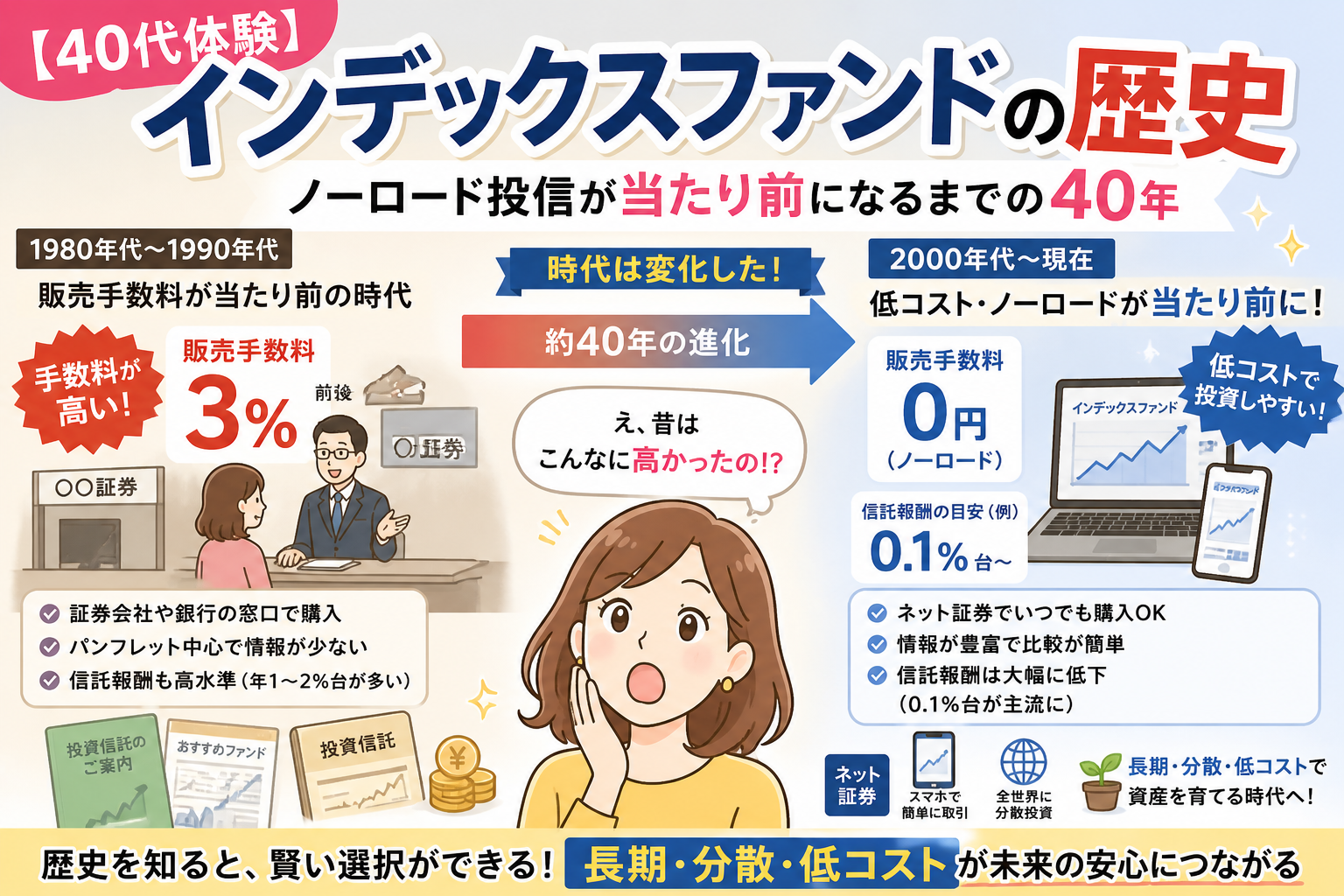

警告商品 vs 低コストインデックスファンド|30年でどれくらい違う?

抽象的だとピンと来ないので、具体的な数字を見てみます。仮に月3万円を年利6%で30年積み立てる人が、「ファンドラップ(信託報酬1.5%+一任報酬1%)」の旧型商品を使った場合と、「ノーロード+信託報酬0.05%」の現代の低コストインデックスファンドを使った場合で、最終資産はどのくらい違うか。

| 運用パターン | 30年後の資産(試算) | 差額 |

|---|---|---|

| 【現代】ノーロード+信託報酬0.05% | 約2,930万円 | — |

| 【警告商品】ファンドラップ系(信託報酬+一任報酬で約2.5%) | 約2,200万円 | ▲約730万円 |

※あくまで簡易シミュレーション。年利6%・月3万円・複利前提の試算例。実際の数値は商品・市場・税制により異なります。

同じ月3万円・同じ年利でも、コスト構造が違うだけで30年後に約730万円の差。海外旅行が10回以上、軽自動車なら5台分。金融庁が「顧客本位ではない」と問題視する理由は、こうした目に見えにくい長期コストにあります。

この差を知った時、正直かなりゾッとしました。月3万円でも、商品選びを間違えるだけで30年後に何百万円も差が出る。もし自分が昔ながらの高コスト商品を選んでいたら、気づかないまま将来のお金を削られていたと思います。ノーロードと低信託報酬の大切さを、初めて本気で理解した瞬間でした。

金融庁が警告する投資商品5つ|実体験目線で整理

ここからが本題です。金融庁が継続的に問題視している5つの投資商品を、40代で投資を始めた私自身の目線で整理します。「自分の親や友人が買おうとしていたら止めるか?」という基準で、なるべく実感に近い言葉で書いていきます。

警告①:仕組債(しくみさい)

仕組債は、債券の体裁をとりながら、内部にデリバティブ(金融工学)を組み込んだ複雑な商品です。「年利5%」など魅力的な利回りに見えますが、株価や為替が一定のトリガー価格に達すると元本が大きく毀損するリスクを内包しています。販売手数料が高く、購入時点で実質的なコスト負担が大きい構造です。

金融庁・日本証券業協会は近年、仕組債について苦情件数の多さや顧客本位の観点から販売自主規制を強化しており、銀行・対面型証券での販売も慎重化しています。40代で「年利◯%確定」のような響きに惹かれそうになったら、まず仕組債を疑ってみるのが一つの安全策です。

仕組債って名前だけあって仕組みがややこしいですね。

警告②:外貨建保険

外貨建保険は、保険料を米ドルや豪ドルなどの外貨で運用する商品です。「保険+運用」を一つで叶えるように見えますが、実態は①販売手数料が高い(数%〜10%以上)/②為替リスクで満期受取額が円換算で減る可能性/③途中解約時の解約控除で大幅に元本毀損、という三重苦の構造を抱えています。

金融庁は共通KPI(顧客本位の業務運営)レポートで外貨建保険の苦情件数を継続的に公表し、問題視しています。40代で「保険で資産形成も」という言葉を聞いたら、「保険は保障」「投資は投資」と分けて考えるのが安全策です。

以前私も持っていました、この保険

運用内容が分かったので途中解約しました。途中解約で戻ってきたのは元本の2割未満でした。手数料がすごく高い商品でしたね。

警告③:ファンドラップ

ファンドラップは、運用を金融機関にお任せできる「投資一任契約」の商品です。「忙しい人でもプロに任せられる」という訴求が魅力的に映りますが、実態は①信託報酬(中身の投資信託のコスト・年1〜1.5%)/②一任報酬(運用代行のコスト・年1%前後)、という二重コスト構造になっています。

金融庁は「資産運用業高度化プログレスレポート」などで、ファンドラップのパフォーマンスやコスト水準を継続的に分析・公表しています。eMAXIS Slim S&P500の信託報酬約0.0814%と比べると、ファンドラップ系のコストは10倍以上のケースも珍しくありません。これが30年で約730万円の差を生む正体です。

警告④:毎月分配型投信

毎月分配型投信は、毎月決まったお金が振り込まれる仕組みの投資信託です。「年金の足しになる」「毎月のお小遣い」と魅力的に映りますが、実態は①分配金の一部が元本払戻金(特別分配金)として返ってくることがある/②複利が効かないので長期で資産が増えにくい、という構造的な問題を抱えています。

金融庁は「投資信託等の販売会社による顧客本位の業務運営」レポートで、毎月分配型のシェア低下を促す方向の評価を継続しており、つみたてNISA・新NISAの対象商品からも除外されています。40代で「毎月◯円もらえる」という響きに惹かれたら、それが本当に新しい利益なのか、それとも自分が払ったお金が戻ってきているだけなのかを確認することが大切です。

「毎月1万円入ります」と聞いた時は、正直かなり魅力的に見えました。働かなくてもお金が入る感じがして、“これ老後にええやん”と思ったんです。でも調べていくと、その一部は利益ではなく、自分が出した元本を取り崩して返しているケースもあると知って驚きました。『毎月もらえる=増えている』ではないんだと、そこで初めて理解しました。

名前の付け方がうまいんですよ。「分配金」。人類は“配る”と言われると弱い。スーパーの試食と同じ構造ですね。

警告⑤:レバレッジ型投信

レバレッジ型投信は、日経平均やS&P500などの指数の値動きを2〜3倍にして運用する商品です。「上がるときは2〜3倍儲かる」と魅力的に映りますが、実態は①下がるときも2〜3倍損する/②長期保有では指数と乖離する「逓減効果」がある、という非対称なリスクを抱えています。

金融庁・日本証券業協会は、レバレッジ型・インバース型ETF・投信について「長期保有に向かない商品」として継続的に注意喚起しています。40代の長期積立投資には基本的に不向きであり、短期トレード経験のない初心者が手を出すべき領域ではありません。

「同じ上昇なら2倍増える」という言葉を見た時、一瞬かなり魅力的に感じました。特にSNSで“レバナスで爆益”“数ヶ月で資産倍”みたいな投稿を見ると、正直心が揺れます。でも、暴落時に何十%も一気に減っている画面も同時に流れてきて、「これ、長期積立で普通の40代が耐えられる商品なんかな…」と冷静になりました。私は“増やす速度”より、“退場しないこと”を優先したいと思っています。

人間、「2倍」に弱すぎるんです。ポイント2倍、唐揚げ2倍、利益2倍。脳がだいたいキャンペーンに支配されてますね。

なぜこれら5つは金融庁に警告されるのか|業界構造から見る理由

5つの商品が共通して金融庁に警告される理由を、業界構造の観点で整理しておきます。これは個別の金融機関や運用会社を批判する話ではなく、構造的に「個人投資家に不利になりやすい設計」が共通している、という話です。

① 販売手数料・販売報酬が高い

販売した瞬間に売り手の収益が確定する商品ほど、対面営業にとって売りやすい。結果として「乗り換え」「複雑な商品」が勧められやすい。

② 商品が複雑で投資家がコストを把握しにくい

仕組債・ファンドラップ・外貨建保険・レバレッジ型は、いずれも「中身が見えにくい」ため、コスト・リスクの判断が難しい。

③ 長期で個人投資家にとって不利な数学が組み込まれている

毎月分配型は複利が効かない/レバレッジ型は逓減効果/ファンドラップは二重コスト。すべて「数学的に長期で不利」になりやすい構造。

逆にいうと、この構造から外れているのが「ネット証券+低コストインデックスファンド」の組み合わせです。販売手数料ゼロ、信託報酬0.05%台、商品設計がシンプル、長期で複利が素直に効く——40代から資産を守るには、この組み合わせに固定するのが最も確実です。

最初は「どの商品が正解なんだろう」と迷っていました。でも調べるうちに、“商品選び”というより、“売る側が儲かる構造”を理解することの方が大事だと気づきました。そこでやっと、ネット証券+低コストインデックスを選ぶ理由が腑に落ちたんです。派手さはないけれど、「余計なコストを払わない」というだけで、長期ではかなり有利なんだと実感しています。

投資の世界、「難しい=すごい商品」みたいな空気あるけど、実際は“シンプルすぎて儲からない商品”ほど、長期では強かったりする。人間、説明が長いと賢そうに見えてしまう悲しい習性がありますね。

40代から資産を守る3つの行動|金融庁警告商品から自分を守る方法

ここからは、5つの警告商品を知ったうえで「自分の資産をどう守るか」の具体的な行動を3つ紹介します。どれも私自身が投資を続ける中で身につけた、シンプルで再現性のある習慣です。

行動①:ネット証券+低コストインデックスファンドに固定する

一番シンプルで強力な対策が、最初から「ネット証券+低コストインデックスファンド」に固定してしまうことです。これだけで、5つの警告商品の大半(特に仕組債・ファンドラップ・毎月分配型・レバレッジ型)に近づくリスクがほぼゼロになります。

私が使っているのは楽天証券とSBI証券で、メインはどちらか1社に寄せています。ファンドはeMAXIS Slim 米国株式(S&P500)と、eMAXIS Slim 全世界株式(オールカントリー)の2本に絞っており、基本的に乗り換えはしません。「シンプルに固定」が、金融庁警告商品から距離を取るための最強の防御です。

行動②:銀行・対面型の窓口で「投資商品」を買わない

次に効くのが、「銀行・対面型証券の窓口で投資商品を買わない」というシンプルなルールを自分に課すことです。これは銀行員さんを否定する話ではなく、業界の収益構造として「窓口で売られる商品ほど警告対象に近づきやすい」という現実を踏まえた防御策です。

保険は保険、預金は預金、投資はネット証券。こう分けてしまえば、5つの警告商品との接点がほぼなくなります。40代の貴重な時間を、複雑な商品の理解に使う必要がなくなる——これは大きな解放です。

対面って強いんですよ。笑顔で資料出されると、人間わりと“断るスキル”が消える。だから最初から「窓口では買わない」をルール化する方が、精神力よりずっとラクなんです。

行動③:怪しい高利回りに飛びつかない

3つ目は、「年利5%確定」「絶対儲かる」「特別な人だけが買える」など、怪しい高利回りや限定感を煽るオファーに飛びつかないことです。金融庁は「詐欺的な投資勧誘」「無登録業者」についても継続的に注意喚起しています。5つの警告商品のなかでも、仕組債は特にこの「年利◯%」の響きで売られがちです。

シンプルなルールはひとつだけ。「個人で簡単に高利回りが取れるなら、世の中の機関投資家がとっくに買い占めている」——この一文を覚えておくと、どんな営業トークにも揺さぶられにくくなります。

楽天証券とSBI証券で自動積立を設定してから、一番よかったのは「迷う時間」が減ったことです。毎月自動で積み立てられるので、“今買うべきか?”を考えなくて済む。しかも、対面営業のように複雑な商品を勧められることもほとんどありません。私はeMAXIS Slimを淡々と積み立てていますが、この「余計な誘惑が少ない環境」が、長期投資ではかなり大事だと感じています。

人間、選択肢が増えるほど賢くなると思いがちやけど、投資は逆で、“余計なボタンを消す”方が強かったりするんです。スマホゲームなら課金ボタン、投資なら乗り換えボタン。だいたい似た構造です。

40代で投資を始めた私が、金融庁警告商品から距離を取れている理由

少し個人的な話になりますが、40代で貯金ゼロから投資を始めた私が、なぜ金融庁警告商品からスムーズに距離を取れているか、振り返って整理してみました。

① 最初から「ネット証券+低コストインデックスファンド」に固定した

銘柄もS&P500とオールカントリーに絞り、証券会社も楽天・SBIのどちらかメインに固定。「迷う余地」を最初から減らした。

② 銀行・保険の窓口で投資の話に乗らないと決めた

保険は保障、投資はネット証券、と分ける。窓口で勧められても「ネットで自分で選びます」と返す。

③ 高利回りや限定感に揺らがないルールを持った

「個人だけが儲かる商品はない」と肚に決めることで、煽りに反応しなくなった。

投資を始めた頃は、「もっと増える商品があるんじゃないか」と常に気になっていました。でも今は、楽天証券で低コストインデックスを自動積立しているだけで、かなり気持ちが落ち着いています。SNSの“爆益”投稿を見ても、昔ほど揺れません。「自分は長期で資産を育てる」と決めてから、余計な比較をしなくなったからだと思います。金融庁警告商品から距離を取ることは、“我慢”というより、“静かに安心して暮らすための仕組み”なんだと感じています。

結局、人間を一番消耗させるのって「迷い続けること」なんですよね。投資も同じで、“これで行く”を決めた人から、少しずつ穏やかになっていきます。

これから始める方へ|金融庁警告商品を避ける2つの選択

ここまで5つの警告商品と業界構造を整理してきて、「自分は5つの警告商品から距離を取って始めたい」と感じた方に向けて、シンプルな2つの選択を紹介します。どちらも、販売手数料0円・低信託報酬・自動積立で「金融庁警告商品に近づかなくて済む」設計のネット証券です。

① 楽天証券(楽天ポイント派・初心者にやさしい画面)

楽天証券は画面がシンプルで、初心者でも自動積立の設定が迷いません。楽天カード積立で楽天ポイントが貯まる仕組みもあり、コツコツ続けたい人と相性が良いです。何より「営業から電話が来ない」「窓口で仕組債やファンドラップを勧められない」というネット証券ならではの安心感は、金融庁警告商品から距離を取るうえで最強の環境です。

② SBI証券(商品ラインナップ最大級・選べるポイント)

SBI証券は商品ラインナップが業界最大級で、低コストインデックスファンドの取り扱いも豊富です。Vポイント・Pontaポイントなど選べるポイントで投資できるのも、生活スタイルに合わせやすいポイントです。三井住友カード積立にも対応していて、ポイントを貯めながらコツコツ積み立てたい人に向いています。

まとめ|金融庁が警告する投資商品から距離を取って、40代の資産を守る

今回お伝えしたかったことを、最後にもう一度シンプルに整理します。

- 金融庁が警告している投資商品は、仕組債・外貨建保険・ファンドラップ・毎月分配型投信・レバレッジ型投信の5つ。

- 5つに共通するのは「販売手数料が高い/商品が複雑/長期で個人投資家に不利な数学」という業界構造。

- 自分を守る行動は、ネット証券+低コストインデックスファンドに固定/銀行・対面窓口で投資商品を買わない/怪しい高利回りに飛びつかない、の3つ。

40代から資産を守るのは、難しい予測やテクニックではなく、「警告商品に近づかない仕組みを自分で作れるかどうか」がほとんどです。30年で約730万円の差は、海外旅行10回・軽自動車5台分。一度シンプルな仕組みに固定してしまえば、銀行や対面営業に揺さぶられない自分が育っていきます。

これから始める方は、まず「ネット証券で自動積立を設定する」という最初の1ステップだけでも踏み出してみてください。その瞬間から、5つの警告商品との接点が自然と消え、40代の資産を守る最強の防御が完成します。

※おすすめ書籍

関連記事|あわせて読みたい

【免責事項】

本記事は特定の金融商品・サービスの購入や売却を勧誘するものではありません。記事内で言及する商品・カテゴリは金融庁・日本証券業協会等の公開情報をもとに整理したもので、個別の商品名や運用会社を批判する意図はありません。投資にはリスクがあり、元本割れの可能性があります。本記事の内容は筆者個人の感想・体験談および公開情報をもとにした整理であり、将来の運用成果や利益を保証するものではありません。記事内のシミュレーション数値は仮定の条件で計算した一般的な例であり、実際の運用成績を保証するものではありません。記載されたサービス・商品の内容や手数料は、金融機関の方針変更や法改正により予告なく変更される可能性があります。記事内の情報は2026年5月時点の公開情報に基づきます。投資判断は必ずご自身の責任で行ってください。

コメント