※本記事にはアフィリエイトリンク(広告)が含まれます。

「為替ヘッジあり・なし、本当はどっちがいいの?」「ヘッジコストってよく聞くけど、結局いくら損するの?」——投資信託を選ぶ時、為替ヘッジの選択で迷う40代は多いです。

結論から言うと、長期投資(20〜30年)を前提にするなら「為替ヘッジなし」が一般的です。理由は、ヘッジには年1〜数%のコストが恒常的にかかり、長期になるほど複利で削られていくから。一方、短期で為替リスクを抑えたい・円高局面で守りたい場合は「あり」が選択肢になります。

この記事では、為替ヘッジあり・なしの「本当の違い」を、40代で投資を始めた私自身の実体験から3つの判断軸で整理します。証券会社や金融メディアの「両論併記」では見えてこない、個人投資家としての肌感覚を素直にお伝えします。読み終わる頃には、自分にとっての答えが肚で見えているはずです。

私が為替ヘッジあり・なしで迷ったのは、40代で本格的に投資信託を選び始めた時でした。ネット証券の画面で同じようなファンド名が並び、「ヘッジあり」「ヘッジなし」と表示されているのを見て、正直どちらが安全なのか分かりませんでした。円安・円高という言葉にも振り回され、「損をしたくない」という気持ちが先に立っていました。しかし調べるうちに、ヘッジには継続的なコストがかかり、長期投資ではその分だけ複利の力を削ることに気づきました。今では、20年、30年続ける前提なら、私はヘッジなしを選んで良かったと感じています。

結論:長期投資なら「ヘッジなし」、短期・円高懸念なら「あり」が基本

為替ヘッジあり・なしの本当の違いは「コスト・期間・基準価額の値動き」の3点。長期保有を前提にする40代の私たちには、ヘッジなしの方がシンプルで、複利の恩恵を最大化しやすいのが一般的です。

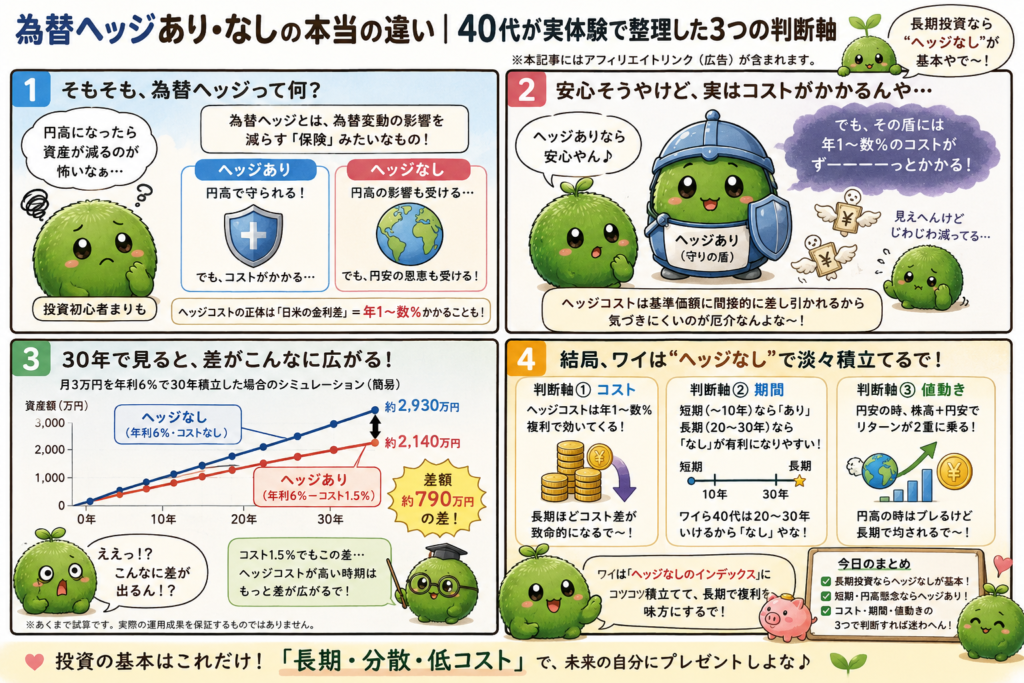

為替ヘッジあり・なしの本当の違いは、以下の3つの判断軸で整理できます。

- ① コスト:ヘッジには年1〜数%の「ヘッジコスト」が恒常的に発生する(米ドルなら短期金利差≒1〜数%)

- ② 期間:短期(数年)の円高リスク回避なら「あり」が有効、長期(20〜30年)になるほど「なし」の方が複利で有利になりやすい

- ③ 値動き:「あり」は円高で守られる代わりに円安の恩恵を受けない、「なし」は為替変動をそのまま受ける(円安+株高でリターンが2重に乗る)

逆に言えば、この3つを理解すれば「自分にとって本当に必要なのはどっちか」が肚で判断できます。記事の後半では、シミュレーション表と、40代から複利を最大化するためのヘッジ判断3ポイントも整理します。

そもそも「為替ヘッジ」とは?基本の整理

本題に入る前に、為替ヘッジという仕組みを整理しておきます。ここを押さえると、判断軸がぶれにくくなります。

▼ 為替ヘッジとは何か

外貨建ての資産(米国株・米国債券など)に投資する時、為替変動の影響を抑えるために「為替予約」という金融取引で円換算後の値動きを安定させる仕組みです。簡単に言うと、為替リスクに対する「保険」のようなもの。

これは簡単に言うと、

「将来のドル円レートを、ある程度固定する契約」

をして、円高ダメージを抑える仕組みかな

▼「あり」と「なし」の違い

「ヘッジあり」は円高で守られる代わりに、ヘッジコストがかかります。「ヘッジなし」は為替変動をそのまま受けるため、円高では含み損が出やすい一方、円安では為替差益も乗ります。長期で見ると、株価上昇+円安の組み合わせで、ヘッジなしのリターンが大きくなる場面が多いというのが、米国株インデックス投資の典型的なパターンです。

▼ ヘッジコストの正体

為替ヘッジコストは、本質的には「二国間の短期金利差」です。米ドルなら「米ドルの短期金利 − 円の短期金利」。米国の金利が高い局面では、ヘッジコストが年4〜5%まで膨らむこともあります。これは信託報酬とは別に、基準価額の値動きで間接的に差し引かれていきます。

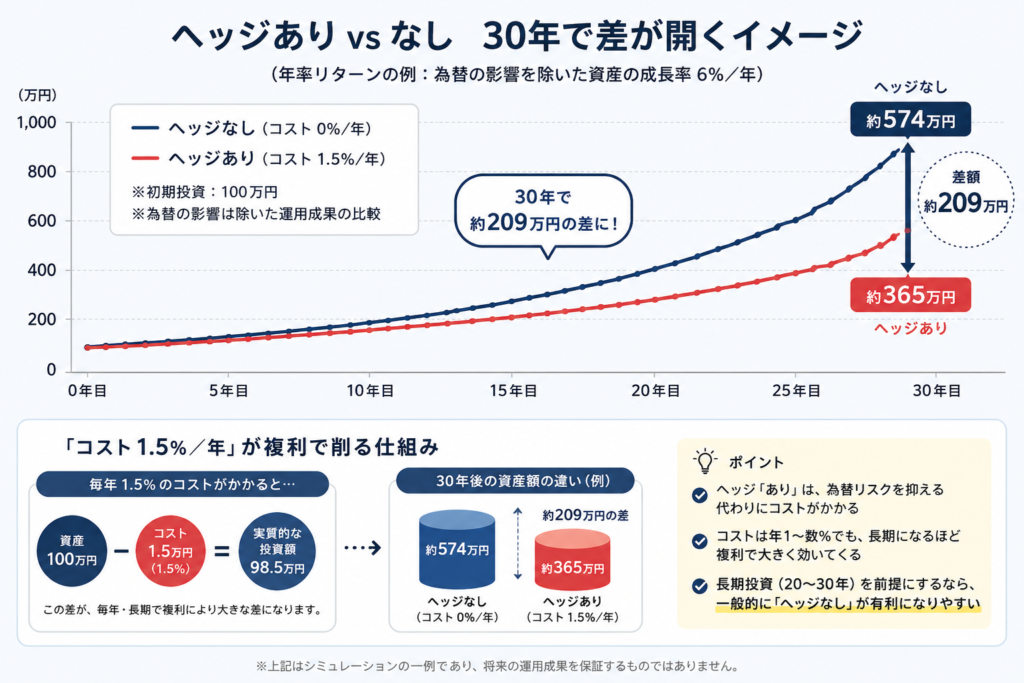

数字で見る:30年保有でのヘッジあり vs なしの差(試算)

抽象的だとピンと来ないので、具体的な数字を見てみます。月3万円を年利6%で30年積み立てた場合、ヘッジコスト(年1.5%とした場合の試算)の有無でどれだけ差が出るか。

| 運用パターン | 30年後の資産(試算) | 差額 |

|---|---|---|

| ヘッジなし(年6%・コストなし) | 約2,930万円 | — |

| ヘッジあり(年6% − ヘッジコスト1.5%) | 約2,140万円 | ▲約790万円 |

※簡易シミュレーション。ヘッジコストは時期により大きく変動(過去には年4〜5%超もあり)。実際の運用成績は商品・市場・為替・税制により異なります。

ヘッジコスト1.5%/年でも、30年で約790万円の差。ヘッジコストが高い局面(米金利上昇期)では、もっと大きな差が開きます。これが、長期投資で「ヘッジなし」が選ばれやすい最大の理由です。

初めて「ヘッジコスト1.5%が30年で数百万円差になる」というシミュレーションを見た時、正直かなり驚きました。最初は「1.5%くらい誤差やろ」と思っていたんです。でも複利で積み上がると、じわじわ資産を削り続ける。気づけば約790万円差。そこでようやく、「長期投資は利回りを増やすゲームじゃなく、コストを減らすゲームでもある」と肚に落ちました。

為替ヘッジあり・なしの本当の違い|3つの判断軸

ここからが本題です。為替ヘッジあり・なしの本当の違いを、40代で投資を続ける中で見えてきた3つの判断軸で整理します。

判断軸①:コスト(ヘッジコストは複利で効く)

ヘッジコストは「年1〜数%」。これは信託報酬と違って、商品ページに「ヘッジコスト〇%」とは書かれていません。基準価額の値動きで間接的に差し引かれるため、見えにくいコストです。

複利の世界では、年1〜数%のコスト差は致命的です。ヘッジなしのインデックスファンドが年6%で30年運用できたケースと、ヘッジコスト1.5%/年が引かれて実質4.5%だったケースでは、最終資産に約790万円の差が出ます。長期投資ほど、コストの差が雪だるま式に広がります。

昔の私は、信託報酬ばかり気にして「0.1%安い!」と喜んでいました。でも、為替ヘッジには別で“見えないコスト”があると知った時、「そっちは書いといてくれや…」と本気で思いました。

複利の世界は怖いです。小さな1%が、30年後には笑えない差になる。気づけば、コストだけは静かにフル出場してました。

判断軸②:期間(短期=あり、長期=なしが一般的)

ヘッジあり・なしの「正解」は、投資期間によって変わります。

短期(数年〜10年程度)で確実に円高リスクを避けたい場合は「あり」が有効。例えば老後資金として55歳から65歳までの10年だけ投資するなら、円高で大きく目減りするリスクを抑える価値があります。

一方、20〜30年の長期投資なら「なし」の方が一般的。長期では為替の上下動が均されやすく、ヘッジコストの累積負担が大きくなるからです。40代で投資を始める私たちは、20〜30年という時間軸が取れるので、「なし」の選択肢が現実的になります。

判断軸③:値動き(円安の恩恵を取るか、円高の防御を取るか)

「あり」は円高で守られる代わりに、円安の恩恵を受けません。「なし」は円安局面で、株価上昇+為替差益の2重のメリットを取れます。

過去のデータでは、米国株式は長期で右肩上がり、日米金利差の影響で長期では円安傾向が続いてきた局面が多くありました(過去実績、将来を保証するものではありません)。この「株高×円安」の組み合わせは、ヘッジなしのインデックスファンドにとって追い風になりやすい構造です。

逆に、円高局面(例えば1ドル80〜100円台)では、ヘッジなしは為替差損で基準価額が下がります。これに耐えられるかどうかも、判断軸の一つです。

円高でヘッジなしの基準価額が下がった時は、「S&P500上がってるのに、なんで減ってるねん…」と本気で混乱しました。

でも調べるうちに、「株価」と「為替」は別モンだと理解して、ようやく長期目線で見られるようになりました。

あの頃の私は、“全世界株よりドル円チャートにメンタル支配されてる投資家”でした。人間、含み損になると急に為替評論家になるような気がします。

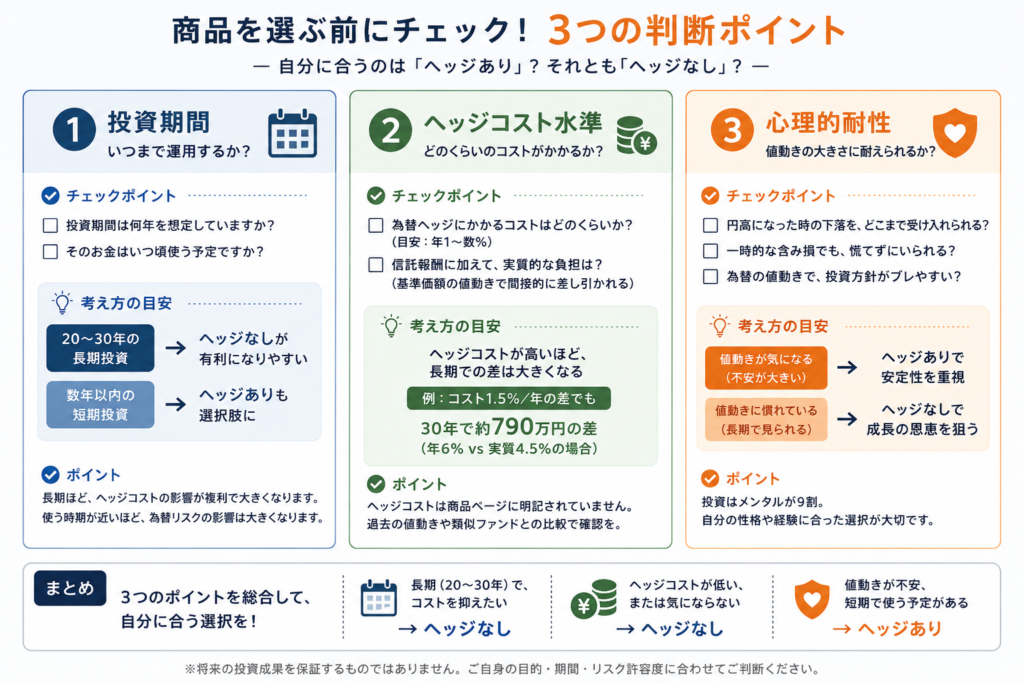

ヘッジあり vs なしを選ぶ時の3つの判断ポイント

3つの判断軸を理解した上で、実際に商品を選ぶ時の3つのチェックポイントを整理します。私自身が判断する時に確認している項目です。

① 自分の投資期間は何年か?

20年以上の長期投資なら「なし」が一般的。10年未満で確実に円高リスクを避けたいなら「あり」を検討。40代から始める私たちは、20〜30年取れるので「なし」が現実的な選択肢になります。

② 現在のヘッジコストはどのくらいか?

米金利が高い局面では、ヘッジコストが年4〜5%超まで膨らむこともあります。アセマネ会社の月次レポートで「為替ヘッジコスト」を確認できる商品もあります。コストが高い局面では、「あり」のメリットがコストで打ち消されやすい点に注意。

③ 自分は円高局面で握り続けられるか?

「なし」を選ぶなら、円高で基準価額が下がっても淡々と保有し続けるメンタルが必要。逆に、「なし」で夜眠れないなら、コストを払ってでも「あり」を選ぶ価値はあります。判断軸の最後は、心理的に長期保有できるかどうかです。

「コスト・期間・心理」で整理した瞬間、“自分は20年積立するのに、毎年高コスト払って安心を買い続ける必要ある?”と腑に落ちました。

結局、最後は商品比較より“自分の性格”でした。投資って、チャート分析よりメンタルの取扱説明書づくりやね………

40代から為替ヘッジを賢く選ぶ3つの行動

「ヘッジなし」を選ぶにせよ「あり」を選ぶにせよ、40代から賢く判断するための3つの行動を整理します。私自身が実践している形でお伝えします。

行動①:基本は「ヘッジなし」のインデックスファンドに固定する

eMAXIS Slim 米国株式(S&P500)と、eMAXIS Slim 全世界株式(オールカントリー)。どちらも「ヘッジなし」の設計です。長期で複利を最大化する設計になっており、40代から始める私たちにとっては第一候補です。

結局、eMAXIS SlimのS&P500とオルカンに絞って自動積立にしてから、「次どの商品にする?」で悩む時間がほぼ消えました。

暴落も円高も来ますが、“もう設定済みやし積み立つやろ”と思えるのは、40代にはかなり大きいです。脳みその節約にもなります。

行動②:必要な時だけ「ヘッジあり」を組み合わせる

退職金の運用や、近い将来(5〜10年以内)に使う予定のある資金は、「ヘッジあり」を組み合わせる選択肢があります。ただし、ヘッジコストの水準を確認した上で、コスト負担に納得できる範囲で。

行動③:円高局面でも淡々と続ける

「なし」を選ぶ最大のコツは、円高局面でも淡々と続けることです。基準価額が下がっても、長期では為替の上下動が均される傾向があります。マネーフォワードMEで月1回チェックするだけで、為替ニュースは気にしない——これだけで心が穏やかになります。

40代で投資を始めた私が、なぜ「ヘッジなし」を選んだのか

少し個人的な話になりますが、40代で貯金ゼロから投資を始めた私が、なぜ「ヘッジなし」を選んだのかを、振り返って整理してみました。理由は3つです。

① 長期投資(20〜30年)が前提だから

40代で始めたとはいえ、60代後半まで運用する想定。20〜30年あれば、為替の短期的な上下動は均されやすく、ヘッジコストの累積負担を避けたかった。

② シンプルに固定したかったから

「ヘッジあり」「なし」を組み合わせると、毎月の積立額の配分や、ヘッジコスト水準を見ながらの判断が必要になる。判断機会を減らすのが、長期保有を続ける最強の戦略だと考えた。

③「なし」のオルカン・S&P500がメインストリームだから

インデックス投資のメインストリームである、eMAXIS Slim 米国株式(S&P500)と全世界株式(オルカン)が、どちらも「ヘッジなし」設計。多くの個人投資家が選んでいるシンプルな道を、自分も歩むことにした。

これから始める方へ|「ヘッジなし」をシンプルに始める2つの選択

これから「ヘッジなし」のインデックス投資を始める方に向けて、シンプルな2つの選択を紹介します。どちらも、自動積立で「考えなくて済む」設計のネット証券です。

① 楽天証券(楽天ポイント派・初心者にやさしい画面)

楽天証券は画面がシンプルで、初心者でも自動積立の設定で迷いません。eMAXIS Slim 米国株式(S&P500)も全世界株式(オルカン)も、どちらも「ヘッジなし」で取り扱いがあります。楽天カード積立で楽天ポイントが貯まる仕組みもあり、コツコツ続けたい人と相性が良いです。

② SBI証券(商品ラインナップ最大級・選べるポイント)

SBI証券は商品ラインナップが業界最大級。「ヘッジあり」「なし」両方の取り扱いが豊富で、後から組み合わせを変えたくなった時にも対応しやすいです。Vポイント・Pontaポイントなど選べるポイントで投資できるのも嬉しいポイント。

まとめ|為替ヘッジあり・なしの本当の違いは、コスト・期間・値動きの3つに尽きる

今回お伝えしたかったことを、最後にもう一度シンプルに整理します。

- 為替ヘッジあり・なしの本当の違いは、「コスト・期間・値動き」の3つに尽きる。長期投資ほど「なし」が複利で有利になりやすい。

- ヘッジコスト1.5%/年でも、30年で約790万円の差。コストが見えにくい分、複利で効いてくる点に注意。

- 40代から始める私たちは、ヘッジなしのオルカン・S&P500をシンプルに固定するのが現実的な選択肢。心理的に長期保有できる設計が大切。

為替ヘッジあり・なしは、「どちらが正解」ではなく「自分の投資期間とリスク許容度に合わせて選ぶ」もの。40代で20〜30年の時間軸を持てる私たちには、「なし」のシンプルなインデックス投資が、複利の本質を最大限活かせる選択肢です。

これから始める方は、まず「ネット証券で、ヘッジなしのオルカンかS&P500を自動積立する」という最初の1ステップだけでも踏み出してみてください。その瞬間から、為替ヘッジで悩む時間が消え、複利の雪だるまが転がり始めます。

今は、ヘッジなしのオルカンとS&P500を自動積立で淡々と続けています。昔みたいに「円高きた!ヘッジありに変える?」と毎回悩むことも減り、かなり気持ちがラクになりました。

結局、40代の長期投資で一番大事なのは、“途中で降りない仕組み”を作ることだったんやと思います。今の私は、為替予想より「積立設定ちゃんと生きてるか」を確認するだけ。人間、最後は“何を買うか”より、“余計なことをしない力”の勝負でした。

長期・分散・低コスト 夢に向かって!

関連記事|あわせて読みたい

【免責事項】

本記事は特定の金融商品・サービスの購入や売却を勧誘するものではありません。投資にはリスクがあり、元本割れの可能性があります。本記事の内容は筆者個人の感想・体験談であり、将来の運用成果や利益を保証するものではありません。記事内のシミュレーション数値は仮定の条件で計算した一般的な例であり、実際の運用成績を保証するものではありません。為替ヘッジコストは時期により大きく変動します。NISA制度の取扱いは金融機関・税制改正により変更される可能性があります。記事内の情報は2026年5月時点の公開情報に基づきます。投資判断は必ずご自身の責任で行ってください。

コメント