※本記事にはアフィリエイトリンク(広告)が含まれます。

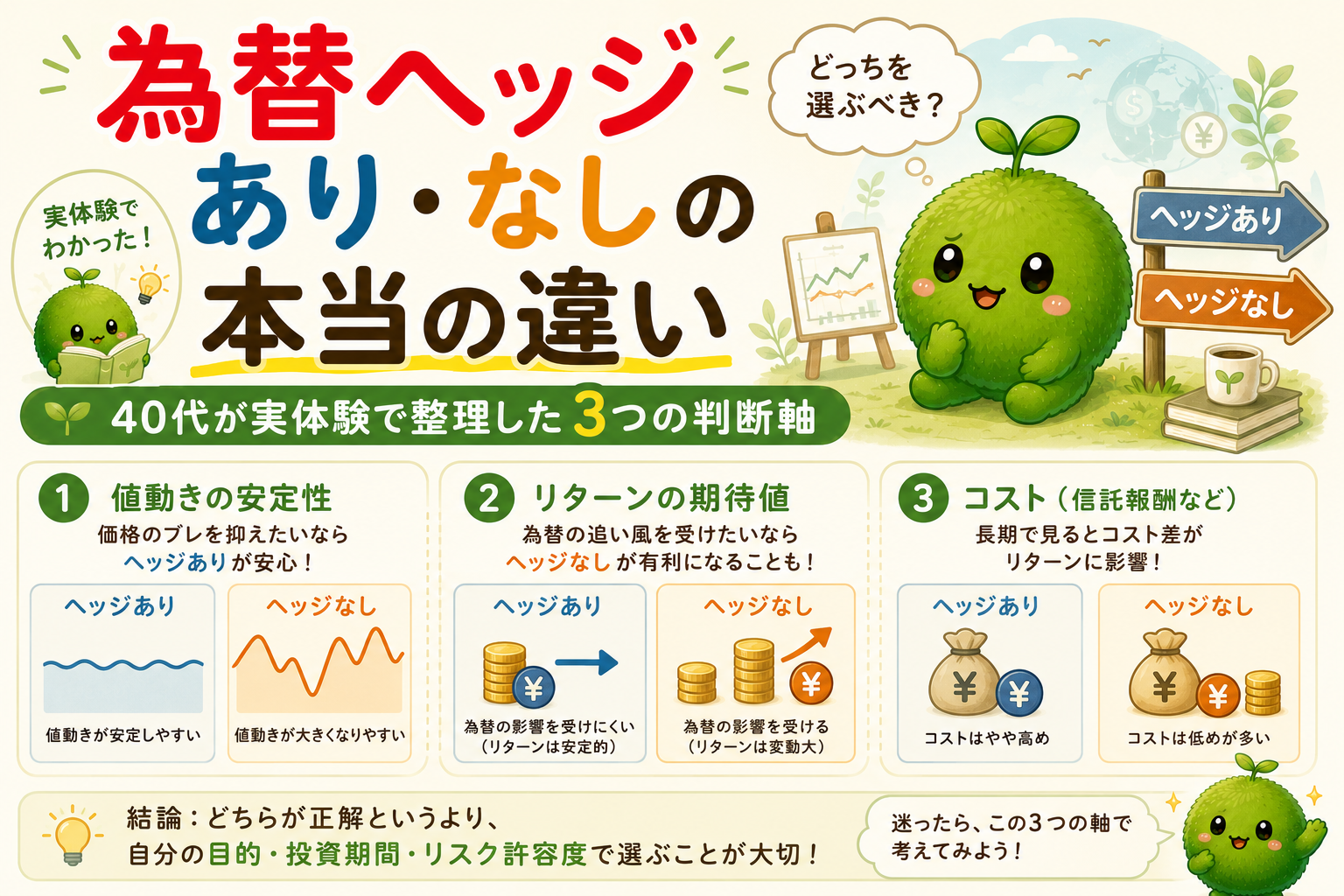

「投資を始めたいけど、銀行や保険会社で勧められた商品、本当に大丈夫?」「初心者がやってはいけない投資商品って具体的に何?」——40代で投資をスタートする時、こんな不安が頭をよぎる瞬間があります。

結論から言うと、投資初心者が最初に避けるべき商品は明確に存在します。代表的なのは「仕組債/毎月分配型投信/外貨建て保険/ぼったくり投資信託/レバレッジ型ETF」の5つ。これらは複雑な構造・高コスト・元本割れリスクが特徴で、40代から長期で資産を育てたい人には不向きです。

この記事では、40代で投資を始めた私自身の実体験ブログとして、初心者が最初に避けるべき5つの商品を、それぞれの「なぜ避けるべきか」「どうやって見抜くか」を整理します。証券会社や銀行・保険会社が言いたがらない「本音」を、個人投資家として素直にお伝えします。

投資を始めたばかりの頃、銀行の窓口で外貨建て保険を勧められたことがあります。老後資金にもなる、保障もある、利回りも期待できると説明され、その場では「これで安心できるかも」と感じました。ただ、手数料や為替リスクがよく分からず、一旦持ち帰って調べてみました。すると、途中解約の元本割れリスクや高いコストがあることを知り、初心者が最初に選ぶ商品ではないと気づきました。あの時、すぐ契約しなくて本当に良かったと思っています。

結論:投資初心者が最初に避けるべき5つの商品

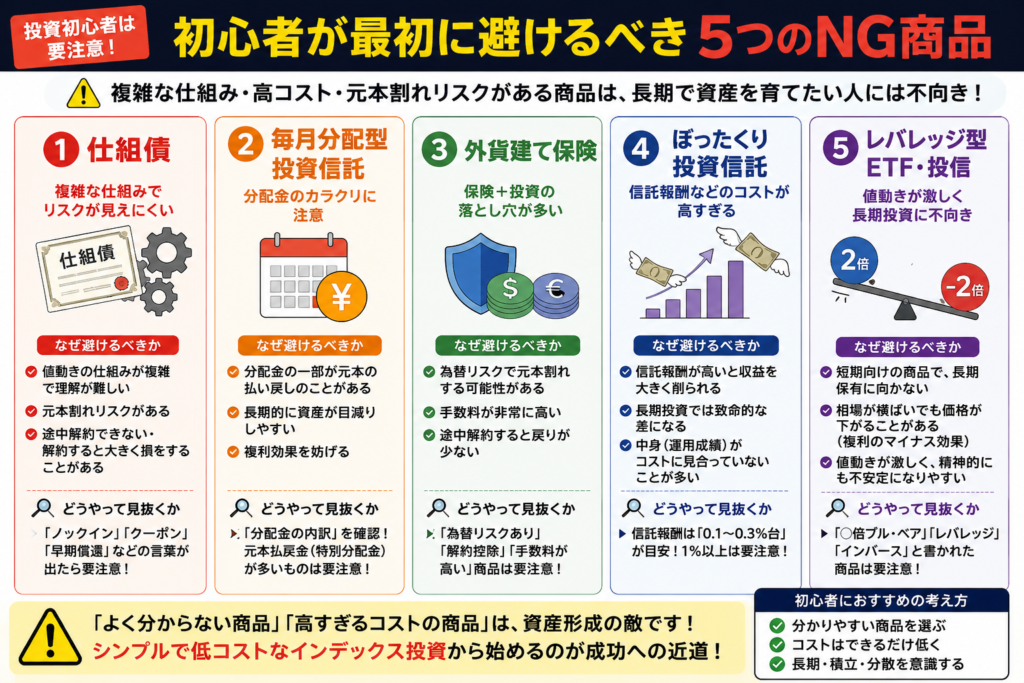

投資初心者が最初に避けるべき商品は5つ:「仕組債/毎月分配型投信/外貨建て保険/ぼったくり投資信託/レバレッジ型ETF」。これらは複雑・高コスト・元本割れリスクの3点で共通。40代から長期投資するなら、最初から手を出さないのが正解です。

投資初心者が最初に避けるべき5つの商品がこちらです。

- ① 仕組債(複雑な金融派生商品で元本割れリスク・金融庁も警告)

- ② 毎月分配型投信(タコ足配当で元本が削られる構造)

- ③ 外貨建て保険(手数料・為替リスク・解約控除の三重苦)

- ④ ぼったくり投資信託(信託報酬1.5%超のアクティブファンド)

- ⑤ レバレッジ型ETF(レバナス等・長期保有では複利が逆に働く)

逆に言えば、この5つを避けるだけで、初心者でも大きな失敗を回避できます。記事の後半では、なぜ初心者ほどこれらを勧められるのかという業界構造と、40代から失敗しない3つの行動も整理します。

そもそも「初心者が避けるべき商品」とは?基本の整理

本題に入る前に、「初心者が避けるべき商品」の共通点を、投資初心者ブログとして整理しておきます。3つの特徴で見分けられます。

▼ 共通点①:商品の仕組みが複雑で説明しづらい

仕組債・外貨建て保険・レバレッジ型ETFは、投資初心者が口頭で正確に説明できない構造になっています。「よくわからないけど儲かるらしい」で買うのが最も危険です。

▼ 共通点②:手数料・コストが高い

信託報酬1.5%超/販売手数料3%超/保険手数料10%超など、初心者には見えにくいコストが乗っています。複利の世界では、年1〜数%のコスト差が30年で数百万円の損失に直結します。

▼ 共通点③:販売側の利益が大きい

銀行窓口・対面型証券・保険会社が積極的に勧めてくる商品は、販売手数料・代理店手数料が高く、販売側の利益が大きい構造。だからこそ、対面で「おすすめ」と言われる商品ほど、一度立ち止まる価値があります。

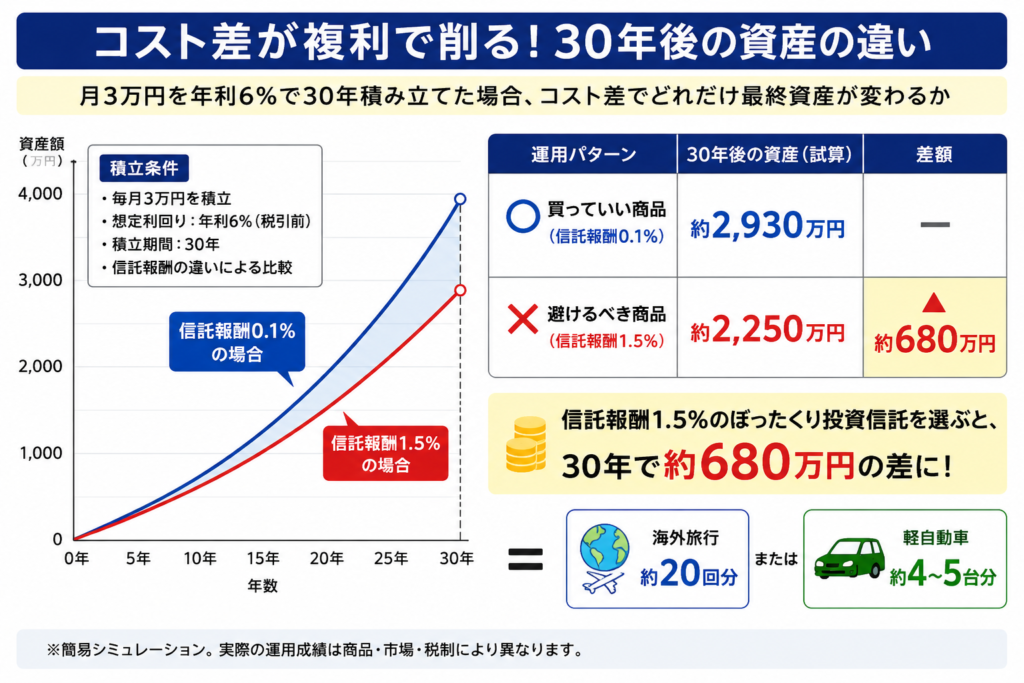

数字で見る:避けるべき商品 vs 買っていい商品の30年差

具体的な数字で見てみます。月3万円を年利6%で30年積み立てた場合、コスト差でどれだけ最終資産が変わるか。

| 運用パターン | 30年後の資産(試算) | 差額 |

|---|---|---|

| ◯ 買っていい商品(信託報酬0.1%) | 約2,930万円 | — |

| ✗ 避けるべき商品(信託報酬1.5%) | 約2,250万円 | ▲約680万円 |

※簡易シミュレーション。実際の運用成績は商品・市場・税制により異なります。

信託報酬1.5%のぼったくり投資信託を選ぶと、30年で約680万円の差。海外旅行20回分、軽自動車4〜5台分に相当します。これが、投資初心者ブログとして強くお伝えしたい、避けるべき商品の正体です。

初めて「信託報酬0.1%と1.5%で、30年後に約680万円差が出る」というシミュレーションを見た時、正直かなり衝撃でした。「たった1%ちょっとでしょ?」と思っていたのに、複利でここまで差が広がるのかと…。毎月コツコツ積み立てても、後ろで静かにお金を削られていた感覚です。

その時ふと思いました。

「これ、投資してるんか、手数料を積立してるんか、どっちなん…」

金融の世界、笑顔で近づいてくる数字ほど怖い時あるんですよね。

投資初心者が最初に避けるべき5つの商品|実体験ブログで整理

ここからが本題です。初心者が最初に避けるべき5つの商品を、それぞれ「なぜ危険か」「どう見抜くか」の順に、投資初心者ブログとして整理します。

商品①:仕組債(金融庁も警告する複雑商品)

仕組債とは、デリバティブ(金融派生商品)を組み込んだ債券のこと。一見すると「高利回りの債券」に見えますが、実は元本割れリスクが極めて高い商品です。

▼ なぜ危険か:日経平均などの指数が一定水準を下回ると(ノックイン)、最終的に元本が大きく削られて返ってくる構造。一般投資家が仕組みを正確に理解するのは困難で、金融庁も繰り返し警告を出しています。

▼ 見抜き方:「高利回り」「年利5%確定」など甘い言葉で勧められたら警戒。商品名に「仕組債」「EB債」「デジタル債」「ノックイン」が含まれていたら避ける。

商品②:毎月分配型投信(タコ足配当の罠)

毎月分配型投信は、その名の通り毎月分配金が支払われる投資信託。一見「毎月お小遣いがもらえる」ように見えますが、実は元本を取り崩して分配している商品が大半です。

▼ なぜ危険か:運用益が出ていなくても無理やり分配金を支払うため、基準価額が下がり続け、長期では元本が大きく目減り。これを「タコ足配当」と呼びます。複利の本質と完全に逆行する設計です。

▼ 見抜き方:商品名に「毎月分配型」「毎月決算型」が入っていたら避ける。配当金が魅力的に見えても、長期では大きな損失に。

商品③:外貨建て保険(手数料・為替・解約控除の三重苦)

外貨建て保険(米ドル建て終身保険など)は、銀行窓口・保険代理店で40代女性に最もよく勧められる商品の一つ。「保険機能+資産運用が両立できる」と説明されますが、実態は手数料の高いただの為替商品です。

▼ なぜ危険か:①為替リスクで円高になると元本割れ/②手数料が10%超のものも多く、初年度から実質マイナススタート/③途中解約すると解約控除で大きく目減り。この三重苦が、加入後数年で「後悔した」という体験談を生む構造です。

▼ 見抜き方:「保険+運用」を謳う商品は基本的に避ける。資産運用と保険は分けて考えるのが鉄則。保険は「掛け捨て」、運用は「新NISAでインデックスファンド」が基本です。

保険は保険 投資は投資で分けて考えるといいですね

ミックスは非常中身が薄くなるのでもったいないですね

つまり、

「カレー食べたいのに、なぜかパフェと焼き魚セットで出てきてたんか…」

金融商品、たまに定食メニューみたいに全部乗せしてきますからね。

商品④:ぼったくり投資信託(信託報酬1.5%超のアクティブファンド)

ぼったくり投資信託とは、信託報酬が年1.5%以上で、それに見合うリターンを出していない投資信託の総称。銀行窓口で勧められるアクティブファンドや、テーマ型ファンドに多く存在します。

▼ なぜ危険か:信託報酬1.5%は、低コストインデックスファンドの約15倍のコスト。30年で約680万円の差が出ます。しかも、アクティブファンドの大半は長期で市場平均に勝てないというデータが繰り返し示されています。

▼ 見抜き方:信託報酬を必ずチェック。年0.1〜0.2%以下なら買っていい、1%以上は基本的に避ける。eMAXIS Slim シリーズと比較すれば、ぼったくり投資信託は一発で見分けられます。

商品⑤:レバレッジ型ETF(レバナス等・長期で複利が逆に働く)

レバレッジ型ETFは、日々の指数変動の2倍・3倍を追う設計の金融商品。代表例が「レバナス」(NASDAQ100の2倍レバレッジ)です。短期では大きく稼げる可能性もありますが、長期保有には致命的に不向きです。

▼ なぜ危険か:レバレッジ商品は「日々の変動の2倍」を追うため、市場が上下を繰り返すボックス相場では「減価」が発生し、複利が逆方向に働きます。長期で持てば持つほど、本来の指数より下振れする構造です。

▼ 見抜き方:商品名に「レバレッジ」「2倍」「3倍」「ブル」「ベア」が入っていたら、長期投資の対象から外す。短期トレード上級者向けの商品です。

レバナスが流行っていた頃、正直かなり心が揺れました。SNSでは「資産が2倍になった」「FIRE最短ルート」みたいな投稿が並んでいて、「こっちの方が早いんちゃうか…」と何度も検索していました。

でも調べるほど、値動きの激しさや減価の仕組みが気になって、最後は通常のオルカンとS&P500に戻りました。実際、毎日大きく上下する資産を持ち続けるのは、40代のメンタルには結構きつい。

その時、腑に落ちたんです。

「投資って、“速さ選手権”ちゃうかったんやね…」

結局、最後まで残るのは、地味でも続けられる仕組みでした。人類、派手なものに弱すぎる。

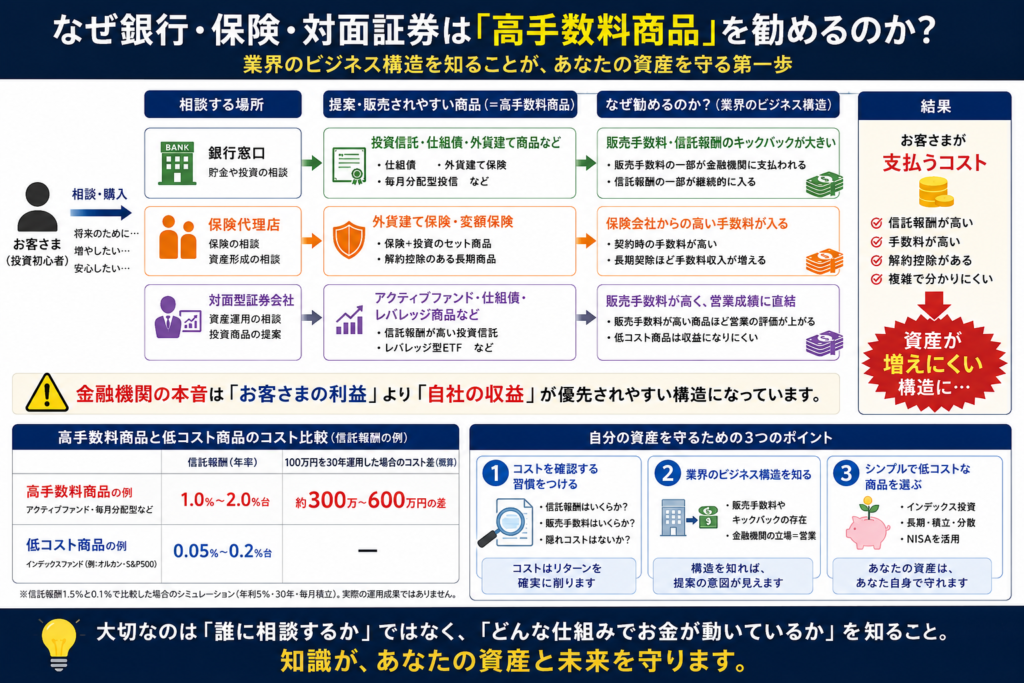

なぜ初心者ほど「避けるべき商品」を勧められるのか?

ここで重要な視点を1つ。なぜ投資初心者ほど、これら5つの「避けるべき商品」を勧められやすいのか。業界構造として整理しておきます。

▼ 理由①:販売側の手数料が高いから

仕組債・外貨建て保険・ぼったくり投資信託は、販売側に入る手数料が大きい商品。窓口担当者にも販売ノルマがあり、構造的にこれらの商品が勧められやすくなっています。

▼ 理由②:商品が複雑で「先生扱い」してもらえるから

シンプルなインデックスファンドを勧めても、対面で説明する価値が出にくい。複雑な仕組債や外貨建て保険を勧めることで「専門家」としての立場が成立する構造があります。

▼ 理由③:初心者は「信頼できる人に勧められたから」で買ってしまう

銀行・保険会社・FPは「信頼できる存在」というイメージが強く、初心者ほど「勧められたものを買う」選択をしがち。だからこそ、初心者の段階で「避けるべき商品リスト」を頭に入れておくことが、最大の防御になります。

昔は、「銀行員さんが勧めるなら安心」「FPさんが言うなら間違いない」と思っていました。でも業界の仕組みを調べるうちに、「誰が悪い」というより、“売れる商品が勧められやすい構造”なんだと分かってきました。

そこで初めて、個人投資家のブログを読む価値に気づいたんです。実際に自分のお金で失敗した人の話の方が、パンフレットより何倍もリアルでした。

つまり、

「営業トークより、“やらかした人の反省会”の方が勉強になるやん…」

人類、失敗談から学ぶ能力だけは昔から優秀です。

40代から失敗しない3つの行動

5つの避けるべき商品と業界構造を踏まえて、40代から失敗しないための3つの行動を整理します。私自身が実践している形でお伝えします。

行動①:銀行窓口・保険会社で勧められた商品は「一旦持ち帰る」

対面で勧められた商品は、その場で契約せず必ず一旦持ち帰る。商品名でネット検索し、個人投資家ブログでの評価を確認してから判断します。これだけで5つの避けるべき商品を回避できます。

行動②:ネット証券で「eMAXIS Slim シリーズ」に固定する

楽天証券・SBI証券で、eMAXIS Slim 米国株式(S&P500)または全世界株式(オルカン)を自動積立。信託報酬・純資産・連動指数の3点で、5つの避けるべき商品とは正反対のシンプル設計です。

eMAXIS SlimのオルカンとS&P500に絞ってから、不思議なくらい投資の迷いが減りました。「次は何を買う?」「今が売り時?」みたいな情報を追いかけなくなって、毎月ただ淡々と積み立てるだけ。気づけば、相場より“自分の生活”に意識が戻っていたんです。

昔は投資アプリを1日何回も見ていましたが、今は月1回見るかどうか。

結局、

「投資って、“難しい商品を探すゲーム”じゃなかったんやね…」

シンプルにしたら、脳みその電池まで長持ちし始めました。

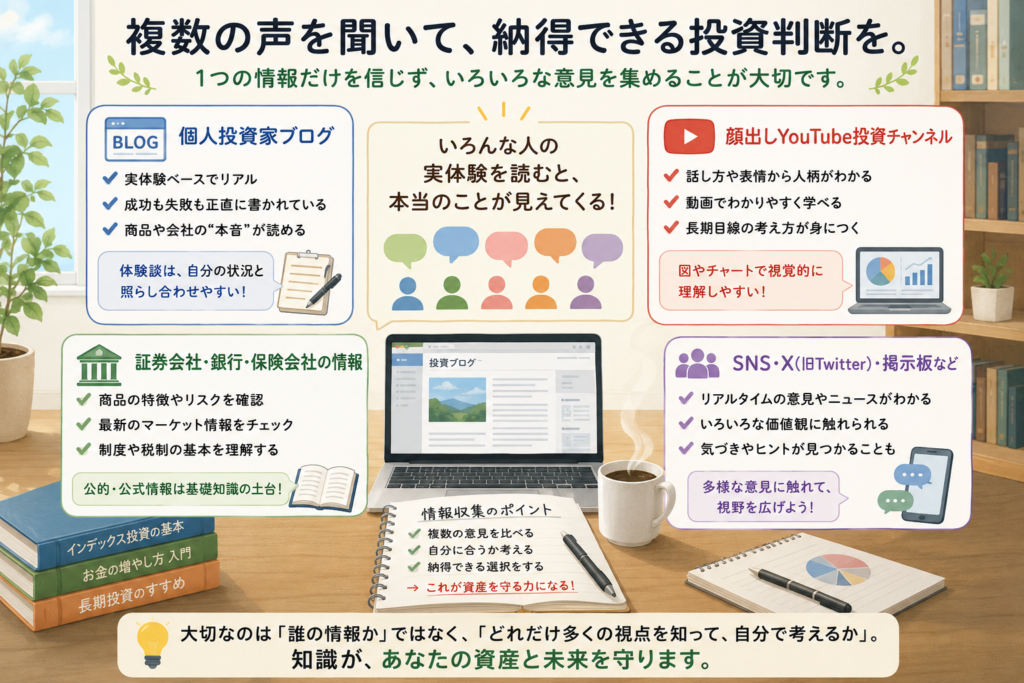

行動③:個人投資家ブログ・YouTubeで情報収集する

証券会社・銀行・保険会社の言うことだけを聞くのではなく、個人投資家ブログや顔出しYouTubeで複数の意見を聞く。実体験ベースの発信は、業界の利害関係から独立した「本音」が読めます。

40代で投資を始めた私が選んでいる商品と、避けた商品

少し個人的な話になりますが、40代で貯金ゼロから投資を始めた私が、選んでいる商品と避けた商品を、振り返って整理してみました。

▼ 選んでいる商品(◯)

eMAXIS Slim 米国株式(S&P500)/eMAXIS Slim 全世界株式(オルカン)/楽天証券・SBI証券で自動積立。信託報酬は0.05〜0.08%、純資産7〜8兆円、メジャー指数連動。買っていい3条件を全てクリア。

▼ 避けた商品(✗)

仕組債/毎月分配型投信/外貨建て保険/銀行窓口の高コストアクティブファンド/レバナス。すべて勧められた経験はあるけれど、調べた結果「避ける」判断をしました。これだけで4年継続できています。

これから始める方へ|避けるべき商品を回避する2つの選択

これから投資を始める方に向けて、5つの避けるべき商品を最初から回避できるシンプルな2つの選択を紹介します。どちらも、自動積立で「考えなくて済む」設計のネット証券です。

① 楽天証券(楽天ポイント派・初心者にやさしい画面)

楽天証券は画面がシンプルで、初心者でも自動積立の設定で迷いません。eMAXIS Slim シリーズも全てラインナップ。何より「営業から電話が来ない」「窓口で外貨建て保険を勧められない」というネット証券ならではの安心感は、5つの避けるべき商品を回避するうえで最強の環境です。

② SBI証券(商品ラインナップ最大級・選べるポイント)

SBI証券は商品ラインナップが業界最大級。eMAXIS Slim はもちろん、低コストインデックスファンドの取り扱いが豊富。Vポイント・Pontaポイントなど選べるポイントで投資できるのも嬉しいポイントです。

まとめ|投資初心者が最初に避けるべき5商品を知っておけば、失敗の8割は避けられる

今回お伝えしたかったことを、最後にもう一度シンプルに整理します。

- 投資初心者が最初に避けるべき商品は5つ:仕組債/毎月分配型投信/外貨建て保険/ぼったくり投資信託/レバレッジ型ETF。

- 共通点は「複雑・高コスト・販売側の利益が大きい」。信託報酬1.5%のぼったくり投資信託を選ぶと30年で約680万円の損失。

- 40代から失敗しないなら、銀行窓口で勧められたら一旦持ち帰る/ネット証券+eMAXIS Slim固定/個人投資家ブログで情報収集の3つを徹底。

投資初心者が最初に避けるべき5商品を頭に入れておくだけで、失敗の8割は回避できます。あとは、ネット証券で低コストインデックスファンドを淡々と自動積立するだけ——これが、40代から長期で資産を育てる最強のシンプル戦略です。

これから始める方は、まず「ネット証券で口座開設→eMAXIS Slim 米国株式かオルカンを自動積立」という最初の1ステップだけでも踏み出してみてください。その瞬間から、5つの避けるべき商品を掴むリスクから自由になります。

今は、オルカンとS&P500を毎月淡々と積み立てるだけの、とても静かな投資になりました。以前みたいに「次は何が上がる?」と毎日探し回ることもなく、朝にコーヒーを飲みながら資産を見るくらいです。

5つの避けるべき商品を知ってから、“増やす技術”より“減らさない技術”の方が大事だと分かりました。

結局、40代の投資で一番強いのは、

「派手に当てる人」じゃなく、

「余計なことをせず、ちゃんと寝れてる人」なのかもしれません。

人類、最後は“安心して眠れる投資”に戻ってくるんですよね。

※おすすめ書籍です

関連記事|あわせて読みたい

【免責事項】

本記事は特定の金融商品・サービスの購入や売却を勧誘するものではありません。投資にはリスクがあり、元本割れの可能性があります。本記事の内容は筆者個人の感想・体験談であり、将来の運用成果や利益を保証するものではありません。記事内のシミュレーション数値は仮定の条件で計算した一般的な例であり、実際の運用成績を保証するものではありません。商品の評価は2026年5月時点の公開情報に基づき、変更される可能性があります。NISA制度の取扱いは金融機関・税制改正により変更される可能性があります。投資判断は必ずご自身の責任で行ってください。

コメント