※本記事にはアフィリエイトリンク(広告)が含まれます。

「NISAを始めたのに、ぜんぜん増えない…」「複利って嘘なの?」——40代でNISAを始めると、こんなモヤモヤが頭をよぎる瞬間があります。

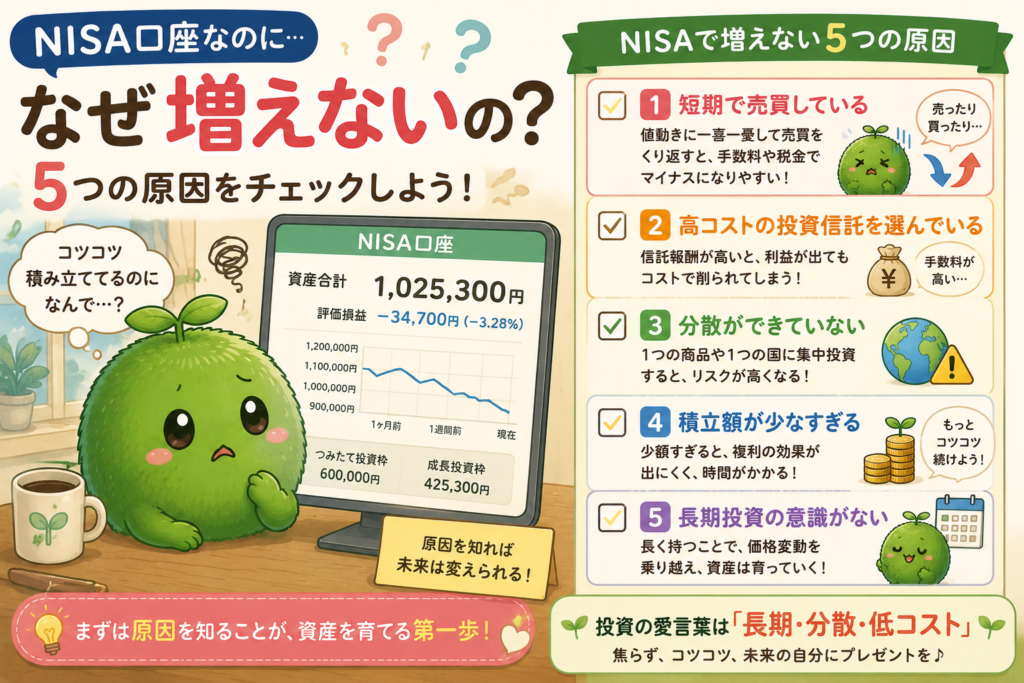

結論から言うと、NISAで増えない人には5つの共通する特徴があります。期間が短い/積立額が少なすぎる/売買を繰り返している/高コスト商品を選んでいる/毎月分配型を持っている。これら全て「複利が効かない構造」を自ら作ってしまっているケースです。

この記事では、NISAで増えない人の5つの特徴を、40代で投資を始めた私自身の実体験ブログとして整理します。複利は嘘ではなく、効かせ方を間違えているだけ——この記事を読み終わる頃には、自分が当てはまっているかどうか、肚で判断できるはずです。

私がNISAを始めて1〜2年目の頃、証券口座の画面を何度も確認しては「あれ、思ったより増えていないな」と感じていました。通勤前や夜の空いた時間にスマホで評価額を見ても、数千円、数万円の上下に一喜一憂するだけで、複利の力など実感できませんでした。正直、「本当にこれで将来の資産形成になるのか」と不安になった時期もあります。

しかし後から、複利は短期間で爆発するものではなく、時間を味方につけて後半に効いてくる仕組みだと知り、少し肩の力が抜けました。増えないのではなく、まだ効き始める前だったのですね。

結論:NISAで増えない人には5つの共通特徴がある

NISAで増えない原因は5つに集約されます。①期間が短すぎる/②積立額が少なすぎる/③売買を繰り返している/④高コスト商品/⑤毎月分配型を持っている。複利は嘘ではなく、「効かせ方」を間違えているだけ。仕組みを理解して直せば、必ず増え始めます。

NISAで増えない人の5つの特徴がこちらです。

- ① 期間が短すぎる(1〜3年では複利の本領が出ない)

- ② 積立額が少なすぎる(月千円では複利の効果を体感しにくい)

- ③ 売買を繰り返している(複利の雪だるまが何度も崩れる)

- ④ 高コスト商品を選んでいる(信託報酬1%超で複利が削られる)

- ⑤ 毎月分配型を持っている(タコ足配当で元本が減る構造)

逆に言えば、この5つを避ければNISAは必ず増え始めます。記事の後半では、なぜ複利が効かないのかという仕組みと、40代から複利を効かせる3つの行動も整理します。

そもそも「NISAで増えない」とは?基本の整理

本題に入る前に、「NISAで増えない」という感覚の正体を整理しておきます。3つの視点で見るとクリアになります。

▼ 視点①:「複利は時間が最大の武器」という事実

複利は「時間×利回り」で雪だるま式に増える仕組み。最初の数年は元本に近い金額しか増えないが、20〜30年経つと指数関数的に伸びます。NISAを始めて1〜3年で「増えない」と感じるのは、複利がまだ本領発揮していないだけです。

▼ 視点②:「複利は嘘」という言葉の正体

ネット上で「複利は嘘」という発信を見かけることがあります。これは半分本当で半分誤解です。短期で複利を体感するのは確かに難しく、設計次第では複利が効かない場合もある。ただし、20〜30年の長期で正しい設計をすれば、複利は確実に効きます。複利は嘘ではなく、効かせ方の問題なのです。

▼ 視点③:「増えない原因」は自分の側にあることが多い

市場の問題に見えても、実は「売買を繰り返す」「高コスト商品を選ぶ」「毎月分配型を持つ」など、自分の選択で複利が効かない構造を作ってしまっているケースが大半です。逆に言えば、自分の選択を変えれば、結果も必ず変わります。

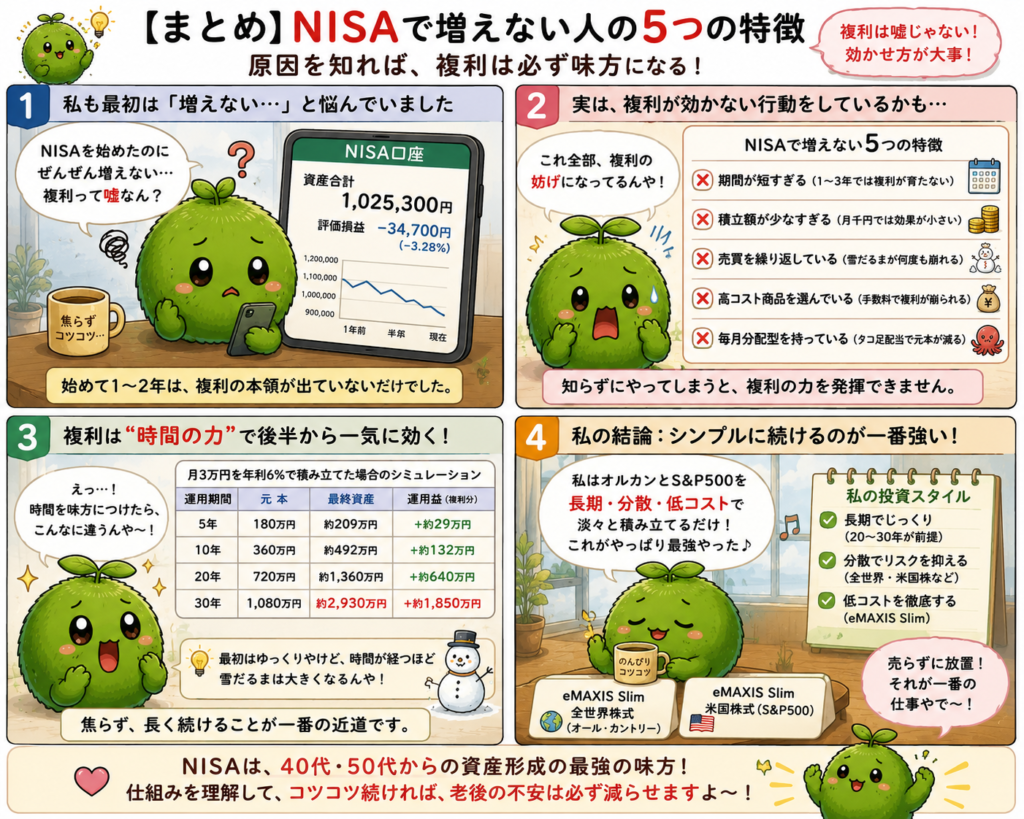

数字で見る:期間別の複利効果(月3万円・年6%)

具体的な数字で見てみます。月3万円を年利6%で積み立てた場合、期間別にどう増えるか。

| 運用期間 | 元本 | 最終資産 | 運用益(複利分) |

|---|---|---|---|

| 5年 | 180万円 | 約209万円 | +約29万円 |

| 10年 | 360万円 | 約492万円 | +約132万円 |

| 20年 | 720万円 | 約1,360万円 | +約640万円 |

| 30年 | 1,080万円 | 約2,930万円 | +約1,850万円 |

※簡易シミュレーション。実際の運用成績は商品・市場により異なります。

ご覧の通り、最初の5年では運用益はわずか29万円。10年でも132万円。これが「NISAで増えない」と感じる正体です。一方、20年で640万円、30年で1,850万円。後半になるほど急激に増える——これが複利の本質です。NISAは「最初の数年は増えなくて当たり前、20年後から本気を出す」設計の制度なのです。

シミュレーションを見た時、最初の5年や10年は「こんなもんなんや」と妙に納得しました。むしろ、20年目以降の伸び方を見て、「複利って前半サボってるように見えて、後半で急に働き出すタイプなんやな」と感じました。

それからは、毎日の値動きを気にする回数も減り、「焦って売買するより、続ける方が大事なんや」と少しずつ肚に落ちてきました。

完全に“晩成型の投資信託”です。若い頃モテへんかった芸人が、50歳で急に売れる感じに近いです。人間も複利も、遅咲きがおるんやなと思いました。

NISAで増えない人の5つの特徴|40代の実体験ブログで深掘り

ここからが本題です。NISAで増えない人の5つの特徴を、40代の実体験ブログとして順番に整理します。

特徴①:期間が短すぎる(1〜3年では複利の本領が出ない)

NISAで増えない最大の原因は、運用期間が短いこと。先ほどの表で見たように、最初の5年では運用益はわずか29万円。10年でも132万円程度です。これは複利が「時間×利回り」で動くため、時間が短いと利回りが効ききらないからです。

▼ 解決策:最低でも10年、できれば20〜30年は持ち続ける。NISAは長期保有を前提に設計された制度です。40代で始めても、60〜70代まで運用すれば20〜30年の時間軸が取れます。

特徴②:積立額が少なすぎる(月千円では複利の効果を体感しにくい)

積立額が極端に少ない場合、運用益も少なく、複利の効果を体感しにくくなります。月千円・年6%・10年で約16万円の運用益。確かに増えてはいるけれど、「増えた!」という実感を得にくい金額です。

▼ 解決策:無理のない範囲で積立額を上げる。月3万円なら10年で132万円の運用益、月5万円なら10年で約221万円。複利の効果を体感しやすくなります。家計を見直して、固定費から積立に回せる金額を増やすのが鉄則です。

私もNISAを始めた頃は、1〜2年で大きく増えるものだと思っていました。ところが実際は、評価額を見ても「ちょっと増えたかな?」程度。最初は「これ、本当に意味あるんかな…?」と何度も思いました。

でもシミュレーションを見返すうちに、複利は“短距離走”ではなく“超長距離型”だと理解できました。40代からでも20年あれば十分戦える。そう考えると、焦る気持ちがかなり減りました。

完全に勘違いしてました。複利って、“1年目からホームラン打つ4番打者”やなくて、“後半に急に打ち出すベテラン代打”タイプやったんですね。

特徴③:売買を繰り返している(複利の雪だるまが何度も崩れる)

含み益が出るたびに「利確しちゃおうかな」と売却していると、複利の雪だるまが何度も崩れます。一度売却すると、その時点で運用益が確定し、次の商品でゼロからやり直し。雪だるまが大きく育つ前に砕いてしまうイメージです。

▼ 解決策:売らない・買い増しもしない・淡々と保有する。NISAは長期保有を前提に設計された制度。売買を繰り返さない設計が、複利を最大化する最強の戦略です。

含み益が出た時に何度も「今売った方が勝ちがうの…?」と指が震えましたが、結局そのまま放置していたら、あとから資産が伸びてきて、「一番仕事してたの、自分ではなく“放置”やったん!」となりました。

特徴④:高コスト商品を選んでいる(信託報酬1%超で複利が削られる)

信託報酬が年1〜2%の高コスト商品を選ぶと、複利が毎年削られます。例えば信託報酬1.5%のファンドなら、運用リターンから1.5%が毎年引かれる構造。30年で約680万円の差が生まれます。これが「NISAで増えない」感覚を生む大きな原因です。

▼ 解決策:eMAXIS Slim 米国株式(S&P500)やオルカン(信託報酬0.05〜0.08%)に切り替える。低コストインデックスファンドなら複利が削られず、長期で最大の効果を発揮します。

特徴⑤:毎月分配型を持っている(タコ足配当で元本が減る構造)

毎月分配型投信は、運用益が出ていなくても無理やり分配金を支払う構造のため、基準価額が下がり続けます。これが「タコ足配当」。複利の本質と完全に逆行する設計のため、長期保有しても増えるどころか減っていくケースもあります。

▼ 解決策:商品名に「毎月分配型」「毎月決算型」が入っていたら避ける。分配金を出さず、運用益を内部で再投資する「無分配型」のインデックスファンドを選ぶのが鉄則です。

毎月分配型を調べた時、「毎月お金もらえる=良い商品」やと思っていた自分に、一番びっくりしました。実際は、資産を削りながら配っているケースもあると知り、「それ、貯金箱を自分で割って小銭配ってるだけやん…」と一気に腑に落ちました。

見た目は“毎月お小遣いくれる優しい投資”やのに、中身は“自分の財布から戻ってきてるだけ”という、なかなかクセ強めの漫才でした。

なぜ複利が効かないのか?3つの仕組みで理解する

5つの特徴を踏まえて、「複利が効かない構造」を3つの仕組みで深掘りします。これを理解すれば、自分が今どこでつまずいているかが見えてきます。

▼ 仕組み①:時間不足で「指数関数的成長」が始まらない

複利曲線は最初は緩やかで、20〜30年経つと一気に立ち上がります。短期では「直線的にしか増えない」ように見え、複利の真価が体感できません。これは時間さえかければ自然に解決します。

▼ 仕組み②:コストで毎年「複利の元」が削られる

信託報酬は毎年資産から差し引かれます。雪だるまの表面を毎年削り取られるイメージ。低コスト商品(年0.1%)なら気にならないが、高コスト商品(年1.5%)だと30年で雪だるまが大きくならない構造になります。

▼ 仕組み③:分配金で「複利の燃料」が外部に流出する

毎月分配型は、運用益(=複利の燃料)を毎月外部に流出させる構造。雪だるまが大きくなる前に毎月切り取られるため、いつまでも複利が積み上がりません。無分配型は内部で再投資されるため、雪だるまが守られます。

「増えない理由」は相場のせいでも才能の差でもなく、“時間不足・高コスト・分配金流出”という構造の問題だと知った時、かなり腑に落ちました。逆に言えば、商品選びと続け方を間違えなければ、40代からでも複利はちゃんと働いてくれる。

それまでは「投資は難しい世界」と思っていましたが、実際は“雪だるまを自分で削ってただけ”やったんですね。複利というより、セルフ雪かき大会でした。

40代から複利を効かせる3つの行動

5つの特徴と3つの仕組みを踏まえて、40代から複利を効かせるための3つの行動を整理します。私自身が実践している形でお伝えします。

行動①:ネット証券で「eMAXIS Slim」に固定する

楽天証券・SBI証券で、eMAXIS Slim 米国株式(S&P500)またはオルカンを自動積立。信託報酬0.05〜0.08%・純資産7〜8兆円・メジャー指数連動。5つの特徴のうち③〜⑤を一発で回避できます。

楽天証券でeMAXIS Slimを自動積立に固定してから、不思議なくらい投資のストレスが減りました。「今これ買うべき?」「乗り換える?」と毎回悩まなくなり、やることが“積立を続けるだけ”になったからです。

以前は投資というより、“毎日おすすめメニュー見て迷って結局決められへん人”状態でした。今はもう、いつもの定食屋に落ち着いた感覚です。

行動②:売買せず・分配金にも惑わされず、淡々と保有する

含み益が出ても売却しない。市場が下がっても売却しない。分配金が出る商品の魅力にも惑わされない。淡々と保有することが、複利を最大化する最強の行動です。

行動③:積立額を可能な範囲で増やしていく

家計を見直して、固定費から積立に回せる金額を増やす。月3万円→5万円→7万円と段階的に増やせれば、複利の効果がさらに大きくなります。マネーフォワードMEで家計を可視化すると、無理なく増額できる項目が見えてきます。

家計管理をして無駄なサブスクの解約・コンビニでの買い物などの無駄遣いを管理することにより、積立額を増やせました。家計管理って本当に大切ですね。

4年続けて気づいた「NISAが増える人・増えない人」の違い

少し個人的な話になりますが、40代で貯金ゼロから投資を始めた私が、4年続けて気づいた「NISAが増える人・増えない人」の違いを整理してみました。

▼ 増える人の共通点

①最初の数年で焦らず、長期目線を持っている/②eMAXIS Slimなどの低コスト商品に固定/③売買せず・分配金にも惑わされず、淡々と保有/④マネーフォワードMEで家計を可視化し、積立額を無理なく増やしている。

▼ 増えない人の共通点

①数年で「増えない」と感じて焦る/②銀行窓口の高コスト商品を選んでいる/③含み益で利確、含み損で売却を繰り返す/④毎月分配型の魅力に惑わされる。

投資を始めた頃は、含み損が出るたびに「やっぱり向いてないんかな…」と夜中に証券口座を何度も開いていました。逆に少し増えると「今売っといた方がええ?」とソワソワ。完全に市場にメンタル握られていたと思います。

でも10年近く続けて実感したのは、“増える人”は特別な才能がある人ではなく、「余計なことをしない人」だということでした。低コスト商品を長く持ち、家計を整えて、淡々と積み立てる。それだけで景色が変わってきます。

昔の私は「投資で勝とう」としていましたが、今思えば必要だったのは“勝負”じゃなく“放置”でした。いちばん優秀な投資家、たぶん「何もしてへん人」です。

これから始める方へ|NISAで複利を効かせる2つの選択

これから「増えるNISA」を始める方に向けて、シンプルな2つの選択を紹介します。どちらも、自動積立で「考えなくて済む」設計のネット証券です。

① 楽天証券(楽天ポイント派・初心者にやさしい画面)

楽天証券は画面がシンプルで、初心者でも自動積立の設定で迷いません。eMAXIS Slim シリーズも全てラインナップ。楽天カード積立で楽天ポイントが貯まる仕組みもあり、コツコツ続けたい人と相性が良いです。

② SBI証券(商品ラインナップ最大級・選べるポイント)

SBI証券は商品ラインナップが業界最大級。eMAXIS Slim はもちろん、低コストインデックスファンドの取り扱いが豊富。Vポイント・Pontaポイントなど選べるポイントで投資できるのも嬉しいポイントです。

まとめ|NISAで増えない原因は5つ、複利は嘘ではなく「効かせ方」の問題

今回お伝えしたかったことを、最後にもう一度シンプルに整理します。

- NISAで増えない原因は5つ:期間が短い/積立額が少ない/売買繰り返し/高コスト商品/毎月分配型。

- 複利は嘘ではなく「効かせ方」の問題。最初の数年は増えなくて当たり前、20年後から本気を出す制度。

- 40代から複利を効かせる3つの行動:ネット証券+eMAXIS Slim固定/淡々と保有/積立額を段階的に増やす。

NISAで「増えない」と感じている時、それは複利が嘘だからではなく、複利が効きにくい設計になっているだけのケースがほとんど。5つの特徴のうち1つでも当てはまっていたら、修正することで必ず結果は変わります。

これから始める方は、まず「ネット証券で口座開設→eMAXIS Slim 米国株式かオルカンを自動積立」という最初の1ステップだけでも踏み出してみてください。その瞬間から、複利の雪だるまが転がり始めます。

関連記事|あわせて読みたい

【免責事項】

本記事は特定の金融商品・サービスの購入や売却を勧誘するものではありません。投資にはリスクがあり、元本割れの可能性があります。本記事の内容は筆者個人の感想・体験談であり、将来の運用成果や利益を保証するものではありません。記事内のシミュレーション数値は仮定の条件で計算した一般的な例であり、実際の運用成績を保証するものではありません。商品の信託報酬・純資産総額は2026年5月時点の公開情報に基づき、変更される可能性があります。NISA制度の取扱いは金融機関・税制改正により変更される可能性があります。投資判断は必ずご自身の責任で行ってください。

コメント