※本記事にはアフィリエイトリンク(広告)が含まれます。本記事は投資勧誘を目的としたものではなく、筆者の体験・調査に基づく一般的な情報整理です。

「リーマンショック級の暴落が来たら、自分の積立は今いくらまで減るんやろ…」「ニュースで暴落の文字を見るたびに、心がギュッとなる」——40代で投資を続けていると、こんな夜の不安が頭をよぎる瞬間があります。

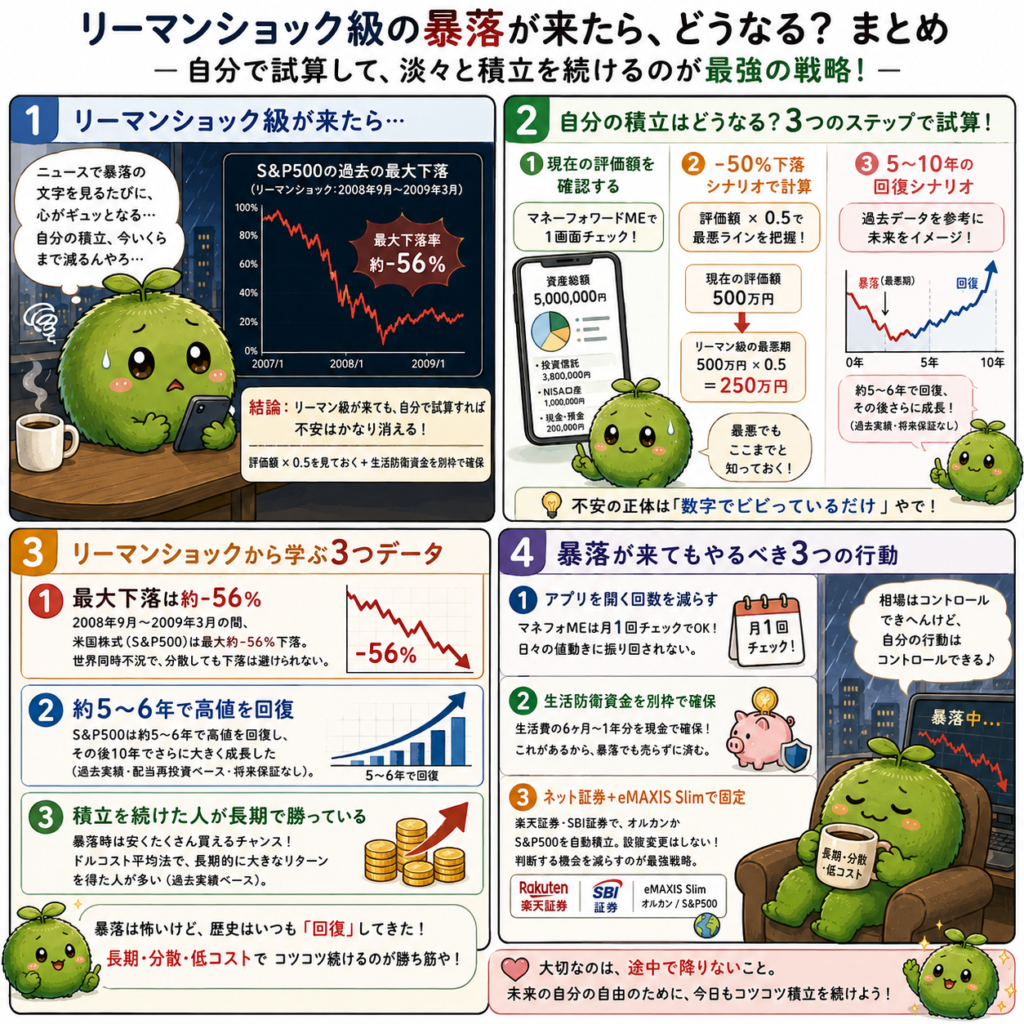

結論から言うと、リーマン級が来たら自分の積立がどうなるかは、自分で試算できます。難しい計算は不要で、私が投資を約10年続けてきた中でたどり着いた「暴落シミュレーションの3ステップ」を踏むだけ。やってみると、不安の正体が「数字でビビっているだけ」だと分かって、夜眠れる投資家に戻れます。

この記事では、40代のリーマンショックブログとして、自分の積立を自分で試算する3つの方法を整理します。証券会社や保険会社が言いにくい「暴落の現実」を、個人投資家のこつまり目線で素直にお伝えします。

2020年のコロナショックや米国株急落のニュースを夜にスマホで見たとき、「自分の積立も一気に減るんちゃうか」と不安になりました。寝る前に証券口座を開いて、評価額の赤字を見るたびに心がザワついたのを覚えています。ただ、冷静にリーマン級なら何%下がるかを試算してみると、「減る金額」は怖いけれど、生活が壊れるわけではないと分かりました。結局、数字で見える化すると不安は少し小さくなる。見ない人が一番強いけれど、試算できる人もかなり強いです。

結論:リーマン級が来ても、自分で試算すれば不安はかなり消える

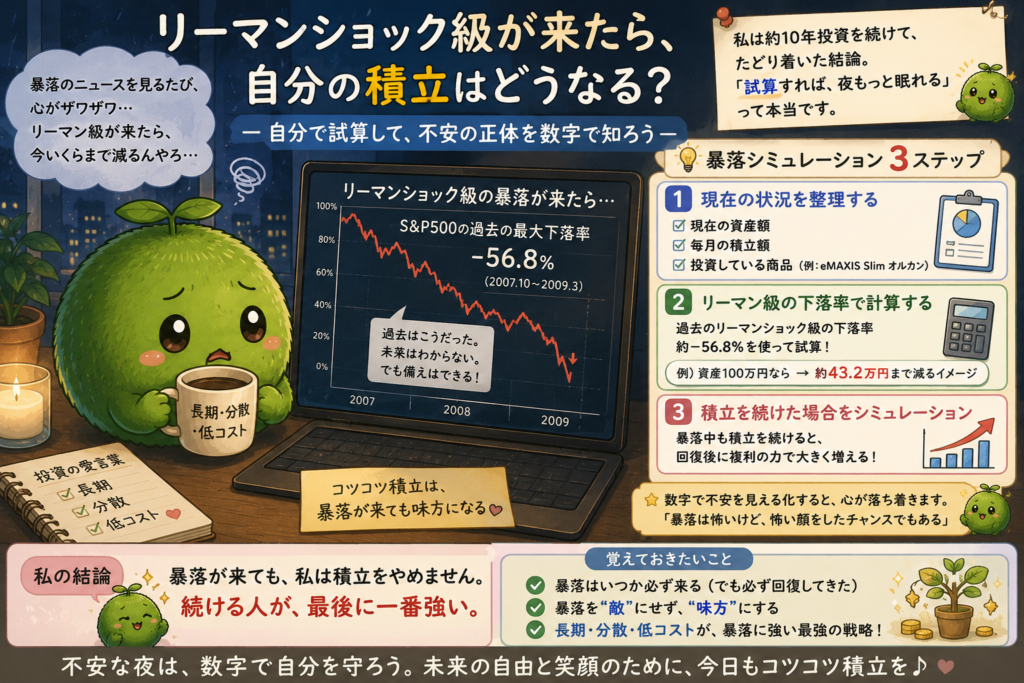

リーマンショック級が来たら、米国株式インデックスは過去データでは最大約-50%前後の下落でした。ただし5〜10年で全戻しした実績もあります。「自分の評価額×0.5を見ておく+生活防衛資金を別枠で確保」——この2つを抑えるだけで、暴落の夜も眠れる体質に変わります。

自分の積立がリーマン級で「どうなるか」を試算する3つのステップがこちらです。

- ① 現在の積立資産の評価額を確認する(マネフォMEで1画面チェック)

- ② -50%下落シナリオで簡易計算する(評価額×0.5)

- ③ 5〜10年の回復シナリオで未来予想する(過去データを参考に)

逆に言えば、この3ステップを踏むだけで、漠然とした暴落の不安が「数字で見える具体的なシナリオ」に変わります。記事の後半では、過去のリーマンショックから学ぶ3つのデータと、暴落が来ても積立を止めない3つの行動も整理します。

そもそも「リーマンショック級の暴落」とは?基本の整理

本題に入る前に、「リーマンショック級」という言葉の正体を、40代のリーマンショックブログとして整理しておきます。当時の状況を数字で見ておくと、自分の積立を試算する判断軸ができます。

▼ リーマンショックとは何だったか

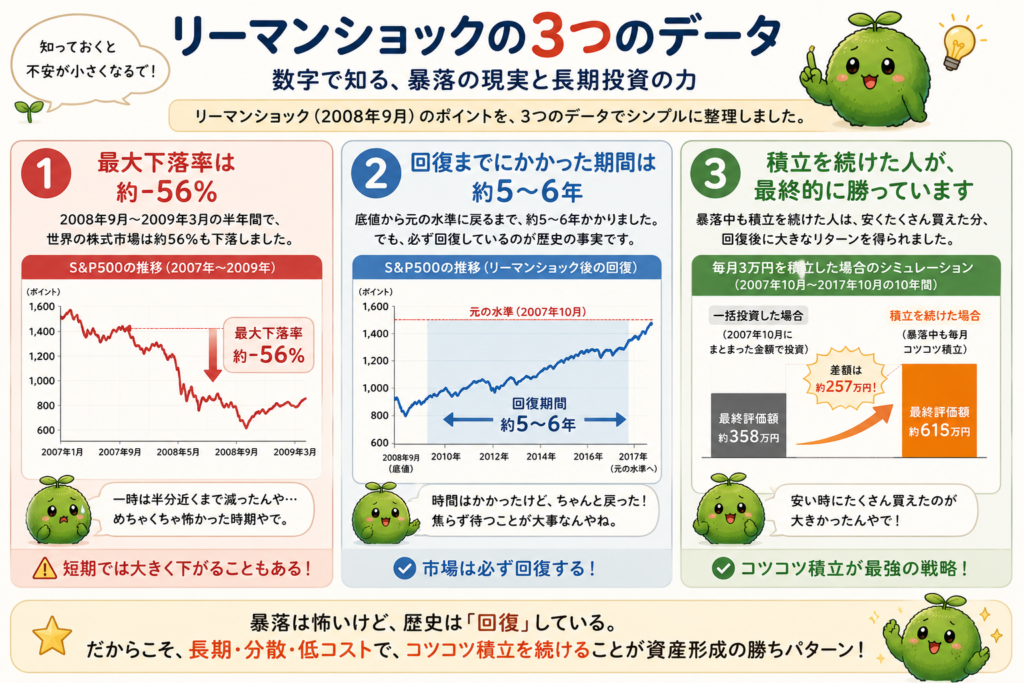

2008年9月、米国大手投資銀行リーマン・ブラザーズの経営破綻をきっかけに発生した世界金融危機。米国株式市場(S&P500)は約2008年〜2009年で最大約-56%の下落を記録しました(高値からの最大下落率)。日本市場(日経平均)も同時期に大きく下落。世界中の個人投資家が「資産が半分になる」恐怖を経験した、戦後最大級の金融イベントです。

▼ リーマン級が今後来る可能性は?

過去のデータを見ると、米国株式は10〜15年に1回程度、大きな調整局面(20〜50%の下落)を経験しています(過去の事例:ITバブル崩壊・リーマンショック・コロナショック等)。「また来るかどうか」を予測するのは難しいですが、「来る前提で備える」のが40代から投資する私たちの基本姿勢です。

▼ 暴落で大事なのは「下落率」より「回復期間」

リーマンショック時、S&P500は約-56%下落しましたが、約5〜6年で高値を回復(過去実績・配当再投資ベース)。その後10年でさらに大きく上昇しました。「最大下落-50%」ばかりに目が行きがちですが、長期投資家にとって本当に大事なのは「何年で戻ったか」。これを頭に入れておくだけで、暴落の夜が少し穏やかになります。

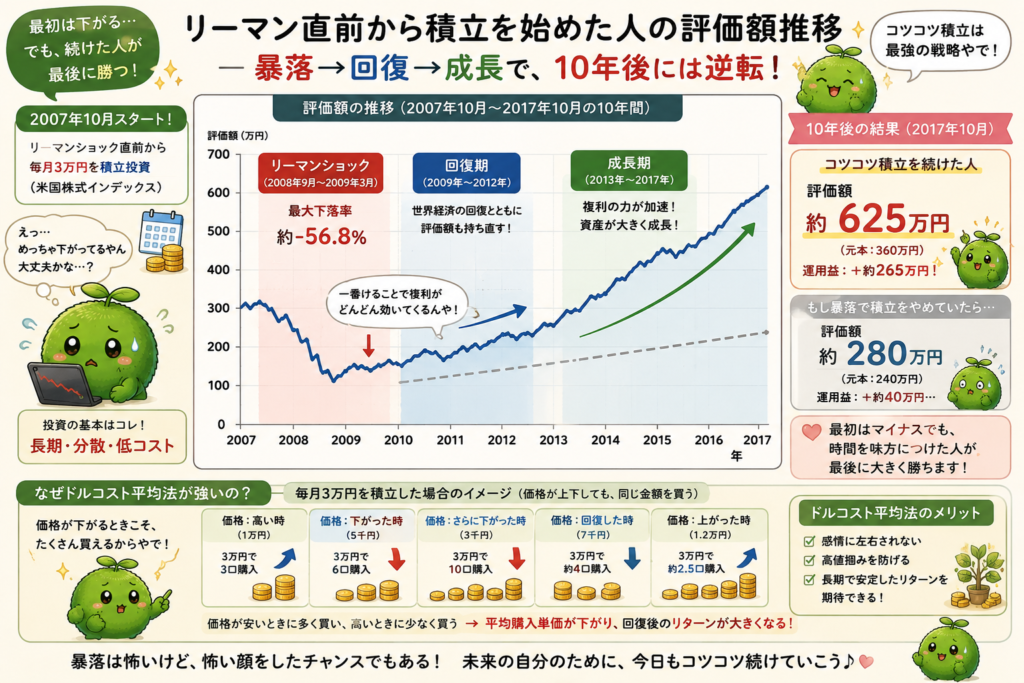

数字で見る:リーマンショック級の積立シミュレーション

具体的な数字で見てみます。仮にリーマンショック直前(2007年末)に月3万円の積立を始めた人が、その後ずっと積立を止めずに続けた場合、評価額はどう推移したか(過去データを参考にした概念モデルとしての試算)。

| 経過 | 元本(月3万積立累計) | 評価額(試算・概念モデル) |

|---|---|---|

| 暴落直前(積立0年) | 0万円 | 0万円 |

| 暴落直後(積立約1〜1.5年・最悪期) | 約36〜54万円 | 評価額が元本割れ(約-40%前後) |

| 5年経過時点(回復期) | 約180万円 | 徐々に元本を上回り始める |

| 10年経過時点(完全回復+成長) | 約360万円 | 元本を大きく上回る |

※あくまで概念モデルとしての試算。過去の市場実績を参考にした一般的な傾向であり、将来の運用成果を保証するものではありません。

ご覧の通り、暴落直後は元本割れになりますが、積立を止めずに続けた人は、5年・10年で評価額が元本を大きく上回る傾向があります(過去実績ベース・将来保証なし)。これが、暴落時こそ積立を止めない理由の正体です。

初めて「リーマンショック直後から積立を続けた人のグラフ」を見たとき、正直かなり衝撃でした。暴落でみんな終わったみたいに見えていたのに、5年・10年後には、淡々と積立していた人の評価額がしっかり戻って、むしろ大きく増えていたからです。

「あ、結局“途中で降りなかった人”が勝ってるんか…」と、その時ようやく肚に落ちました。暴落の夜に何回もチャートを見るより、コーヒー淹れて寝る方が、たぶん投資成績も寿命も伸びる。

相場 「大暴落やぞォォ!」

積立民「ほーん、で、来月も3万円積立な」

……結局この人が最後に残るんですよね。人類、感情で売りすぎ。

暴落は友達!って感覚で

自分の積立はどうなる?リーマン級を自分で試算する3つの方法

ここからが本題です。リーマン級が来た時、自分の積立がどうなるかを自分で試算する3つのステップを、40代のリーマンショックブログとして順番に整理します。

方法①:現在の積立資産の評価額を確認する(マネフォME1画面)

最初のステップは、自分の現在の積立資産の評価額を正確に把握すること。複数の口座(楽天証券・SBI証券・NISA口座など)に分散している人は、マネーフォワードMEで1画面に集約するのが最速です。

「暴落が怖い」と感じる時、人は自分の本当の資産額を正確に把握できていないことが多いです。逆に、現在の評価額が見えるだけで、その後の試算がスッキリ進みます。

暴落ニュースが続いていた時期、頭の中だけで考えると不安がどんどん膨らむので、夜にマネーフォワードMEを開いて、現金・投資信託・NISA残高を全部確認したことがあります。見る前は「終わったかもしれん…」くらいの気持ちだったのに、実際に数字を並べると、「意外と生活はすぐ壊れへんな」と少し冷静になれました。

不安って、だいたい“想像の霧”なんですよね。数字で見ると現実に戻れる。

人類、資産額より「想像の暴落」にやられすぎ問題ありますよね。

方法②:-50%下落シナリオで簡易計算する(評価額×0.5)

次のステップは、リーマン級の最大下落シナリオで簡易計算すること。やり方は超シンプルで、現在の評価額に0.5をかけるだけ。

例えば、現在の積立資産が500万円なら「500万円×0.5=250万円」。これが「リーマン級が来た時の最悪期の試算額」です。実際には-40%〜-55%の幅で動く可能性が高いですが、-50%を最悪ラインとして頭に入れておくと、感情的にも準備ができます。

ここで大事なのは、この「-50%」を見て「耐えられるかどうか」を自分に問うこと。耐えられない数字なら、リスク資産の比率を見直すサインです。

実際に、自分の評価額に「×0.5」を入れてみた瞬間は、ちょっと変な静けさがありました。例えば1,000万円なら500万円。数字だけ見るとかなり痛い。でも、「最悪でもここか」とラインが見えると、不思議と頭が整理されるんですよね。

数字って、見ないと巨大な怪物みたいに感じるのに、実際に書き出すと意外とコンパクト。むしろ怖いのは、“いくら減るか分からない状態”でした。

相場 「半分になるぞォォ!」

積立民「ほな、半分になる前提で続けるわ」

……結局、先に最悪を見た人のほうが、暴落で慌てにくいんですよね。

方法③:5〜10年の回復シナリオで未来予想する

3つ目のステップは、回復シナリオを頭に入れること。リーマンショック時、米国株式インデックスは約5〜6年で高値を回復しました(過去実績・配当再投資ベース)。これを自分の積立に当てはめると、未来の見通しが立ちます。

試算の考え方:暴落直後に-50%になった評価額が、5年〜10年で元本+成長分まで戻る、というシナリオを頭に置いておく。これが、暴落時に売却ボタンを押さない最強の防御になります。

もちろん、過去実績が将来を保証するわけではありません。ただ、「過去はこう動いた」という事実を頭に入れておくだけで、暴落の夜の不安が一段薄くなります。

過去のリーマンショックから学ぶ3つのデータ|暴落ブログとして整理

3ステップの試算を裏付けるための、リーマンショックから学べる3つのデータを整理します。暴落ブログとして外せない事実です。

① 米国株式インデックスは最大約-56%下落(2008〜2009)

リーマン直前の高値から約-56%まで下落(配当再投資ベース・過去実績)。日本市場(日経平均)も同時期に大幅下落。世界同時不況だったため、分散していても下落を完全には避けられませんでした。

② 米国株式は約5〜6年で高値を回復(その後10年で大きく成長)

S&P500は2013年頃に高値を回復し、その後10年でさらに大きく上昇しました(過去実績・配当再投資ベース・将来保証なし)。回復期間の長さに不安を感じる人もいますが、40代から20〜30年の時間軸を持てる私たちには十分に活かせます。

③ 暴落時こそ積立を続けた人が、長期で勝率が高い傾向

ドルコスト平均法では、暴落時に同じ金額で買える口数が増えます。リーマン後の安値圏で積立を続けた人は、その後の回復局面で大きな含み益を得たケースが多い(過去実績ベース)。これが「暴落は積立投資家にとって買い増しチャンス」と言われる根拠です。

リーマン後の積立シミュレーションを初めて見た時、「過去の暴落って、ちゃんと回復してきたんやな…」と少し安心したのを覚えています。もちろん未来は誰にも分からない。でも、“人類は何回も暴落して、そのたびに経済を立て直してきた”という事実は、かなり心強かったです。

結局、過去データは未来予知じゃなく「人間はパニックになる生き物」という確認なんですよね。

相場 「世界の終わりやァァ!」

積立民「ほな来月も自動積立で」

……毎回これ。騒いでる横で、淡々と積み立てる人が最後に残ります。

暴落が来ても積立を止めない3つの行動

3ステップの試算と3つのデータを踏まえて、暴落が来ても積立を止めないための3つの行動を整理します。40代の私が実際にやっている形でお伝えします。

行動①:アプリを開く回数を減らす(マネフォME月1回ルール)

暴落時、ニュースで不安を煽られると、つい証券アプリを何度も開いてしまいます。これが感情的な売却の最大の引き金です。マネーフォワードMEで月1回だけ全体をチェックする習慣にすれば、日々の値動きに揺さぶられにくくなります。

行動②:生活防衛資金を別枠で確保する(生活費6ヶ月〜1年分)

暴落時に積立を続けるためには、生活防衛資金が別枠で確保されていることが大前提です。一般的には「生活費の6ヶ月〜1年分を現金で確保」が目安。これがあれば、暴落で評価額が半分になっても「生活には影響しない」と心理的に安心できます。

逆に、生活防衛資金が薄いまま積立だけしている状態だと、暴落時に「生活費が必要だから売却」する羽目に。これが回復前の損失確定につながり、暴落の最大の損失パターンです。

生活防衛資金をしっかり別口座で確保した時、投資に対する感覚がかなり変わりました。以前は暴落ニュースを見るたびに「もし仕事減ったらどうしよう」と不安が先に来ていたんですが、半年〜1年分の生活費を現金で置いてからは、「とりあえず今すぐ困ることはない」と思えるようになったんです。

この“逃げなくていい感覚”は大きかったですね。

結局、積立を続けられる人って、メンタルが強いんじゃなくて、「生活費を先に守ってる人」なんやと思います。

人類、投資より先に“安心”を積み立てた方が強い。

行動③:ネット証券+eMAXIS Slimに固定し続ける

楽天証券・SBI証券で、eMAXIS Slim 米国株式(S&P500)またはオルカンを自動積立。暴落時も設定を変えず、淡々と毎月積立を続ける。判断する機会そのものを減らすのが、暴落時の最強の戦略です。

40代の私が、リーマン級暴落のために頭に入れている3つの数字

少し個人的な話になりますが、投資を約10年続けてきた40代の私が、リーマン級暴落に備えて頭に入れている3つの数字を整理してみました。

▼ 数字①:現在の積立資産の評価額(マネフォMEで把握)

毎月見るわけではないけれど、月1回マネフォMEで全体評価額を確認。これがすべての試算の出発点です。

▼ 数字②:評価額×0.5(リーマン級の最悪ライン)

この数字を頭に入れておくと、ニュースで暴落を見ても「最悪あそこまで」と冷静になれる。事前に知っているか知らないかで、暴落時のメンタル耐性が180度違います。

▼ 数字③:生活防衛資金(生活費の6ヶ月〜1年分)

これが別枠で確保されているから、暴落で評価額が半分になっても「売らずに済む」。これがリーマン級を乗り越える最大の盾です。

コロナショックで相場が急落していた頃、毎日ニュースを見るたびに不安になっていました。でも、その時に支えになったのが「3つの数字」でした。①今の総資産、②評価額×0.5の最悪ライン、③別枠の生活防衛資金。この3つを頭に入れてから、「最悪でも生活は止まらない」と思えるようになったんです。

たぶん、この3つの数字って“暴落の夜のお守り”みたいなもんなんですよね。

相場 「世界終了ォォ!」

積立民「ほな、マネフォMEだけ見て寝るわ」

……結局、数字で現実を見る人のほうが、ニュースに振り回されにくい気がします。

これから始める方へ|リーマン級に備えながら積立を始める3つの選択

これから積立投資を始める方に向けて、リーマン級暴落に備えながらスタートできるシンプルな3つの選択を紹介します。マネフォME+ネット証券のセットが、暴落耐性最強の組み合わせです。

① マネーフォワードME(暴落時の評価額把握ツール)

マネーフォワードMEは無料版で4口座まで連携可能。投資資産と家計を1画面で見える化できるので、暴落時の試算がスッキリ進みます。月1回チェックの習慣も作りやすい設計です。

② 楽天証券(暴落時も設定を変えない自動積立)

楽天証券は画面がシンプルで、自動積立の設定で迷いません。eMAXIS Slim シリーズも全てラインナップ。暴落時も設定を変えなければ、淡々と積立が続きます。

③ SBI証券(商品ラインナップ最大級・連携も対応)

SBI証券もマネフォMEと連携可能。商品ラインナップが業界最大級で、Vポイント・Pontaポイントなど選べるポイントで投資できます。

まとめ|リーマン級が来ても、自分で試算できれば暴落の夜は穏やかになる

今回お伝えしたかったことを、最後にもう一度シンプルに整理します。

- リーマン級暴落で自分の積立がどうなるかは、3ステップ(現状確認/-50%試算/5〜10年回復シナリオ)で自分で試算できる。

- 過去のリーマンショックでは米国株式が最大約-56%下落、約5〜6年で高値回復、その後10年で大きく成長(過去実績・将来保証なし)。

- 暴落が来ても積立を止めない3つの行動:マネフォME月1回チェック/生活防衛資金別枠/ネット証券+eMAXIS Slim固定。

リーマン級暴落の不安は、「数字でビビっているだけ」のことがほとんどです。自分の評価額を把握して、-50%試算と回復シナリオを頭に入れるだけで、暴落の夜が穏やかになります。

これから始める方は、まず「マネフォMEを無料版でインストール→ネット証券で口座開設→自動積立を設定」という最初のステップを踏み出してみてください。その瞬間から、暴落に怯えるだけの夜から、淡々と積立を続けられる夜へと変わります。

今は、「リーマン級が来たらどうしよう…」という不安がゼロになったわけではありません。ただ、評価額×0.5の最悪ラインと、生活防衛資金を事前に確認しているので、以前よりずっと穏やかに積立を続けられています。

暴落は避けられない。でも、“自分がどう動くか”は準備できる。そう思えるだけで、ニュースの見え方も少し変わりました。

結局、暴落の夜に強いのは、「絶対に下がらない」と信じてる人じゃなく、“半分になる前提で淡々と続ける人”なんですよね。

相場 「大暴落やァァ!」

積立民「ほな、来月も自動積立で」

……たぶん最後に残るの、毎回この人です。

暴落は友達ってくらいで夢に向かって積み立てていきましょ。

関連記事|あわせて読みたい

【免責事項】

本記事は特定の金融商品・サービスの購入や売却を勧誘するものではありません。投資にはリスクがあり、元本割れの可能性があります。本記事の内容は筆者個人の感想・体験・公開情報に基づく一般的な情報整理であり、将来の運用成果や利益を保証するものではありません。記事内のシミュレーション数値・下落率・回復期間は、過去の市場実績を参考にした概念モデルであり、特定の銘柄・商品の値動きを予測するものではありません。過去の運用実績は将来の運用結果を保証するものではありません。リーマンショック等の歴史的事象に関する記述は、一般に公表されている事実情報に基づいています。商品の評価・料金は2026年5月時点の公開情報に基づき、変更される可能性があります。NISA制度の取扱いは金融機関・税制改正により変更される可能性があります。投資判断は必ずご自身の責任で行ってください。心理的に大きな不安を感じる場合は、リスク資産の比率を見直すか、金融に詳しい専門家(IFA等)にご相談ください。

コメント