※本記事にはアフィリエイトリンク(広告)が含まれます。本記事は投資勧誘を目的としたものではなく、筆者の体験・公開情報に基づく一般的な情報整理です。

「投資信託ランキングで1位やったから選んだら、なんか手数料高いし増えてない…」「人気上位って、結局なにを基準に決まってるの?」——40代で投資を始めると、こんなモヤモヤが頭をよぎる瞬間があります。

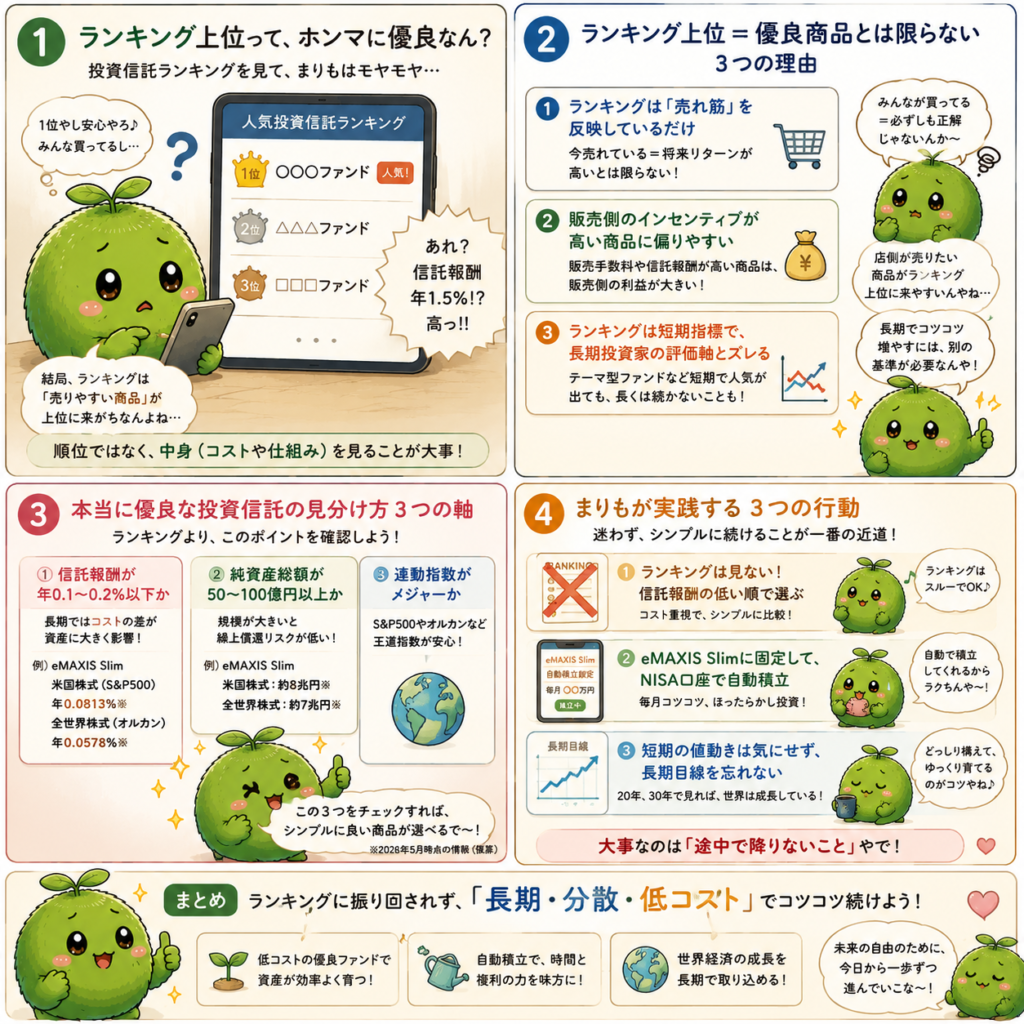

結論から言うと、人気ランキング上位=優良商品とは限りません。むしろ、ランキングの上位には「販売側にとって売りやすい商品」が並びがちで、長期投資家にとって本当に良いとは限らない構造があります。投資を約10年続けてきた中で、私が辿り着いた答えは「ランキングは見ない・信託報酬で選ぶ」というシンプルな結論でした。

この記事では、40代の投資信託ランキングブログとして、人気上位を鵜呑みにしない3つの理由を整理します。証券会社や銀行が言いにくい「ランキングの仕組み」を、個人投資家のこつまり目線で素直にお伝えします。

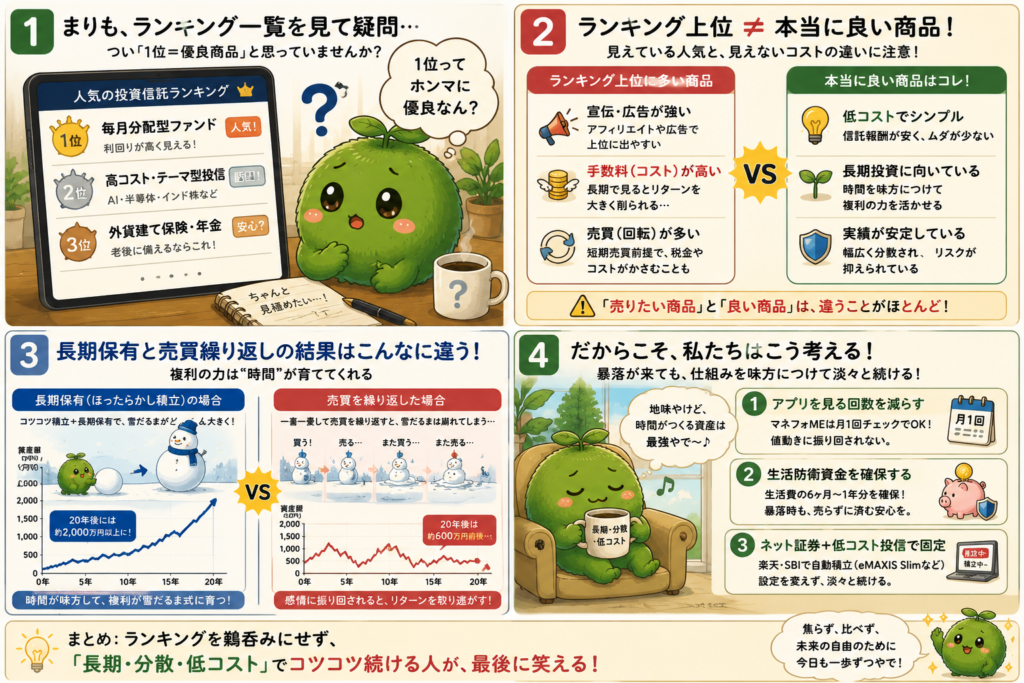

40代で投資を始めた頃、仕事帰りにスマホで「投資信託ランキング」を見ていたことがあります。楽天証券や証券会社サイトの“1位”が並ぶ画面を見ると、「みんな買ってるなら安心なんかな」と、普通に心が揺れました。人類、ほんまに“1位”という言葉に弱い。運動会からランキングサイトまで、ずっと操られてる。

ただ、気になって中身を見てみると、信託報酬が年1.5%近い商品もあって驚きました。最初は「このくらい普通なんかな」と思っていたけど、eMAXIS Slimの低コスト商品を知ってから感覚が変わりました。結局、ランキングは“人気順”というより、“販売側のお品書き”みたいな面もある。今は順位より、「何に連動していて、コストはいくらか」を先に見るようにしています。人間は派手な看板を見ると弱い。でも資産形成は、意外と地味な商品が最後に残るんですよね。静かすぎて誰も騒がないけど。

結論:人気ランキング上位=優良商品とは限らない

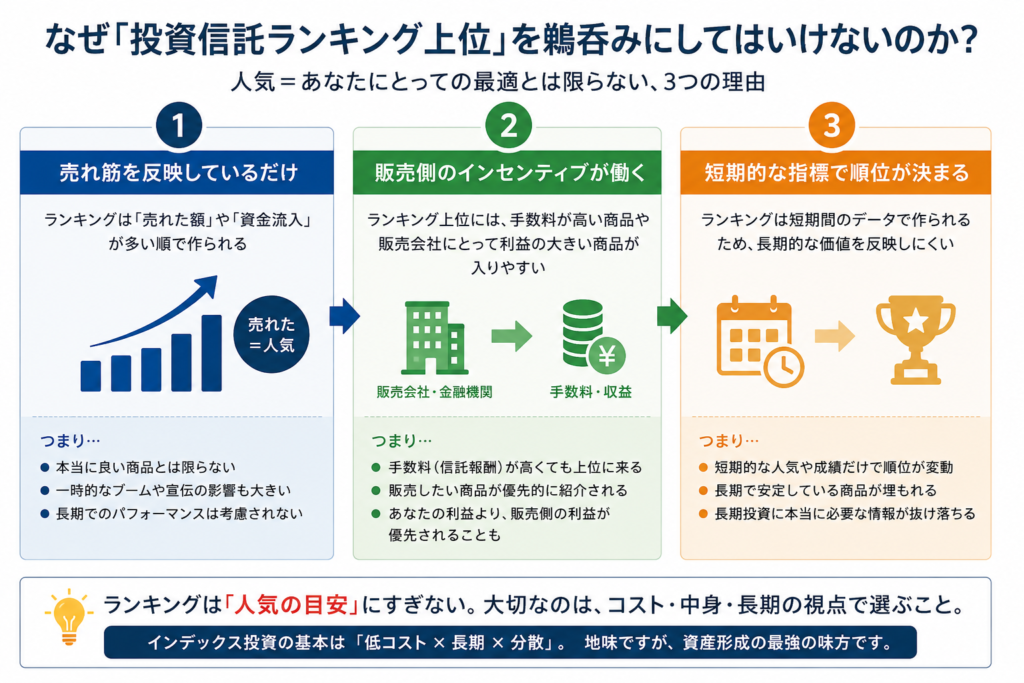

投資信託の人気ランキングは、純資産流入や販売額をベースに作られていることが多く、「販売側にとって売りやすい商品」が上位に来やすい構造があります。長期投資家にとって本当に重要なのは「信託報酬・純資産総額・連動指数」の3点。ランキングを見るより、この3点を確認する方が10倍早いです。

人気ランキング上位=優良商品とは限らない、3つの理由がこちらです。

- ① ランキングは「売れ筋」を反映しているだけで、リターンの良さを保証しない

- ② ランキングは「販売側のインセンティブが高い商品」に偏りやすい(業界構造)

- ③ ランキングは短期で動く指標で、長期投資家の評価軸とズレている

逆に言えば、この3つを理解して「ランキングではなく信託報酬で選ぶ」だけで、40代から始める長期投資の失敗確率がグッと下がります。記事の後半では、本当に優良な投資信託の見分け方3つと、40代から失敗しない3つの行動も整理します。

そもそも「投資信託ランキング」とは?基本の整理

本題に入る前に、投資信託ランキングの仕組みを、40代の投資信託ランキングブログとして整理しておきます。何を基準に作られているかを知ると、判断軸が一気にぶれにくくなります。

▼ ランキングの基準はバラバラ

証券会社や金融メディアが発表する投資信託ランキングには、明確な「これが基準」という統一ルールはありません。販売額・純資産流入額・買付件数・自社サイト内のアクセス数など、各社が独自基準で集計しているのが実態です。

▼「人気」は「リターン」ではない

ランキング上位=「今、多くの人が買っている」という事実は分かりますが、「今後リターンが高い」とは別の話です。むしろ、過去にリターンが高かった商品が話題になり、人気ランキング上位に上がってきた頃には、リターンのピークを過ぎている可能性もあります。

▼ ランキングを誰が発表しているかも見るべき

証券会社が発表するランキングは、その証券会社で多く売れた商品が上位に来ます。販売手数料・信託報酬が高い商品も、販売側のインセンティブで上位に並びやすい傾向があります。だから「どの会社の・どの基準のランキングか」を見ないと、ミスリードされやすい構造です。

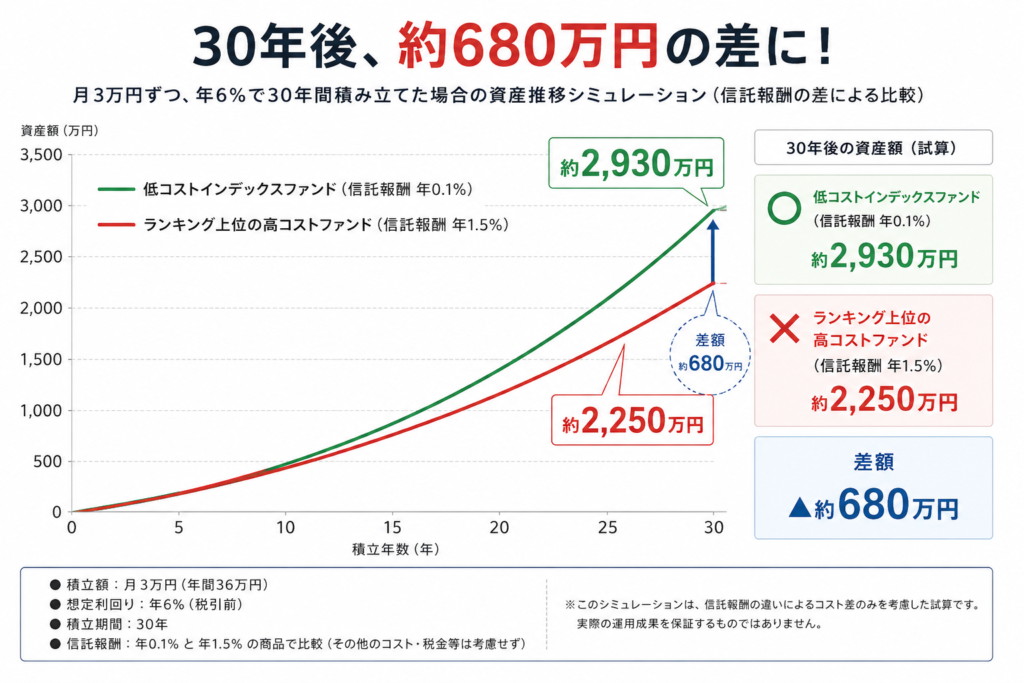

数字で見る:ランキング上位vs本当に優良な商品の30年差

具体的な数字で見てみます。仮に、ランキング上位の高コストファンド(信託報酬1.5%)と、低コストインデックスファンド(信託報酬0.1%)に、月3万円ずつ年6%で30年積み立てた場合の差。

| 商品パターン(信託報酬) | 30年後の資産(試算) | 差額 |

|---|---|---|

| ◯ 低コストインデックスファンド(年0.1%) | 約2,930万円 | — |

| ✗ ランキング上位の高コストファンド(年1.5%) | 約2,250万円 | ▲約680万円 |

※簡易シミュレーション。あくまで概念モデルであり、特定商品の実績を予測するものではありません。

ランキング上位だからと選んだ高コストファンドと、コツコツ低コストインデックスファンドを選んだ場合で、30年で約680万円の差。海外旅行20回分、軽自動車4〜5台分です。これが、40代の投資信託ランキングブログとして強くお伝えしたい「人気上位を鵜呑みにしない理由」の正体です。

40代で投資を始めた頃、私も普通に「ランキング1位なら安心なんかな」と思っていました。スマホで“おすすめ投資信託ランキング”を眺めて、「みんな買ってる=正解」みたいな空気に流されかけたんです。ところが信託報酬を比較してみると、低コストとの差が30年で約680万円。海外旅行20回分。軽自動車なら4〜5台分。数字見た瞬間、「いや、手数料って静かに取りにくるタイプの泥棒やん…」と思いました。

結局、ランキングってレストランの“本日のおすすめ”みたいなもので、店側が売りたい料理も混ざる。人間、“人気No.1”って札を貼られると急に判断力が幼稚園児になるんですよね。でも資産形成だけは、拍手の多い商品より、地味で安い商品が最後に残る。なんとも映えへん世界です。

人気上位=優良商品とは限らない3つの理由|投資信託ランキングブログで深掘り

ここからが本題です。人気ランキング上位を鵜呑みにしてはいけない3つの理由を、40代の投資信託ランキングブログとして順番に整理します。

理由①:ランキングは「売れ筋」を反映しているだけ

投資信託ランキングの多くは、純資産流入額・販売額・買付件数などの「売れた量」を集計したものです。つまり、ランキング上位=「今、多くの人が買っている商品」という事実を示しているだけで、「将来リターンが高い」ことを保証していません。

むしろ、過去のリターンが高くて話題になった商品が、ランキング上位に上がってきた頃には、すでに高値圏で買うことになるケースもあります。長期投資の世界では「みんなが買い始めた頃は遅い」という言葉があり、ランキング至上主義には構造的なリスクが伴います。

投資信託ランキングの多くは、純資産流入額・販売額・買付件数など、「どれだけ売れたか」を集計したものです。つまり、ランキング上位=“今、多くの人が買っている商品”を示しているだけで、「将来も伸びる商品」を保証しているわけではありません。

むしろ怖いのは、過去の成績が良くて話題になった商品ほど、ランキング上位に来た頃にはすでに高値圏というケースがあることです。長期投資の世界では、「みんなが飛びつき始めた頃には、だいたい美味しいところは終わってる」とも言われます。

実際、ランキングを見ていると、「最近めっちゃ上がった!」という商品ほど上位に並びます。でもそれ、投資の世界で言うと“昨日めっちゃ並んでたラーメン屋に、今日2時間並ぶ”みたいなもんなんですよね。しかも食べた瞬間、店主に「ちなみに今から味落ちます」って言われる世界。金融業界、たまに説明タイミングが雑すぎる。ような・・・

理由②:ランキングは「販売側のインセンティブが高い商品」に偏りやすい

これは業界構造の話です。証券会社や銀行がランキングを発表する時、上位に並ぶのは「販売側にとって売りたい商品」が多く含まれます。販売手数料が高い商品・信託報酬が高い商品は、販売側の利益が大きいため、店頭で積極的に勧められ、結果として販売額が伸びやすいからです。

逆に、eMAXIS Slim 米国株式(S&P500)・全世界株式(オルカン)のような信託報酬0.05〜0.08%の超低コスト商品は、販売側の利益は薄いので店頭で積極的に勧められません。それでもネット証券では圧倒的に選ばれている——これが「プロが買う商品」と「窓口で勧められる商品」のズレの正体です。

投資を始めた頃は、「ランキング上位=みんなが選ぶ優良商品」と思っていました。でも業界構造を調べていくうちに、「販売側の利益が大きい商品ほど前に並びやすい」という仕組みを知って、妙に腑に落ちたんです。

特に驚いたのは、eMAXIS Slimみたいな超低コスト商品は、ネット証券では圧倒的人気なのに、銀行窓口ではほとんど勧められないこと。理由を聞けば単純で、「利益が薄いから」。いや、そこ隠さんのかい、と。

結局、ランキングって“みんなが得する順”じゃなく、“店が売りたい順”も混ざってるんですよね。カレー食べに入ったのに、「本日のおすすめ焼き魚定食です」って真顔で出される感じ。しかも後からレシート見たら、魚のほうがだいぶ高い。人間、メニュー表の“おすすめ”に弱すぎるんです。

理由③:ランキングは短期指標で、長期投資家の評価軸とズレている

投資信託ランキングは、月次・週次で変動する短期指標です。流行りのテーマ型ファンド(AI関連・半導体・脱炭素・宇宙等)が一時的にランキング上位に来ることがありますが、テーマが終わると基準価額が下がり、純資産も流出していく典型パターンがあります。

40代から20〜30年の長期投資をする私たちが本当に見るべきは、「長期で生き残れる設計か」。信託報酬の低さ・純資産総額の大きさ・連動指数のメジャー度——これらは月次のランキングではほとんど反映されません。だから長期投資家にとって、ランキングは指標として弱い構造になっています。

40代で投資を始めた頃、私もAI関連とか半導体ファンドを見るたびに、「これ次の時代くるんちゃうか…」と何回も心が揺れました。ランキング上位に並んでると、なおさら強そうに見えるんですよね。人類、“急上昇”って文字に弱すぎる。

でも調べていくと、テーマ型ファンドって流行りが過ぎた瞬間に、静かにランキングから消えていくものも多い。結局、20〜30年持つ前提で考えたら、「低コストで、世界中に広く分散して、長く生き残れる設計か」に戻ってきました。

最後はS&P500とオルカンに落ち着いたんですが、なんでしょうね。テーマ型ファンドって、文化祭のバンドみたいなんです。その瞬間はめっちゃ盛り上がる。でも30年後まで一緒にいてくれるのは、結局、地味で真面目な幼なじみタイプなんですよ。金融の世界、だいぶ恋愛ドラマ入ってます。

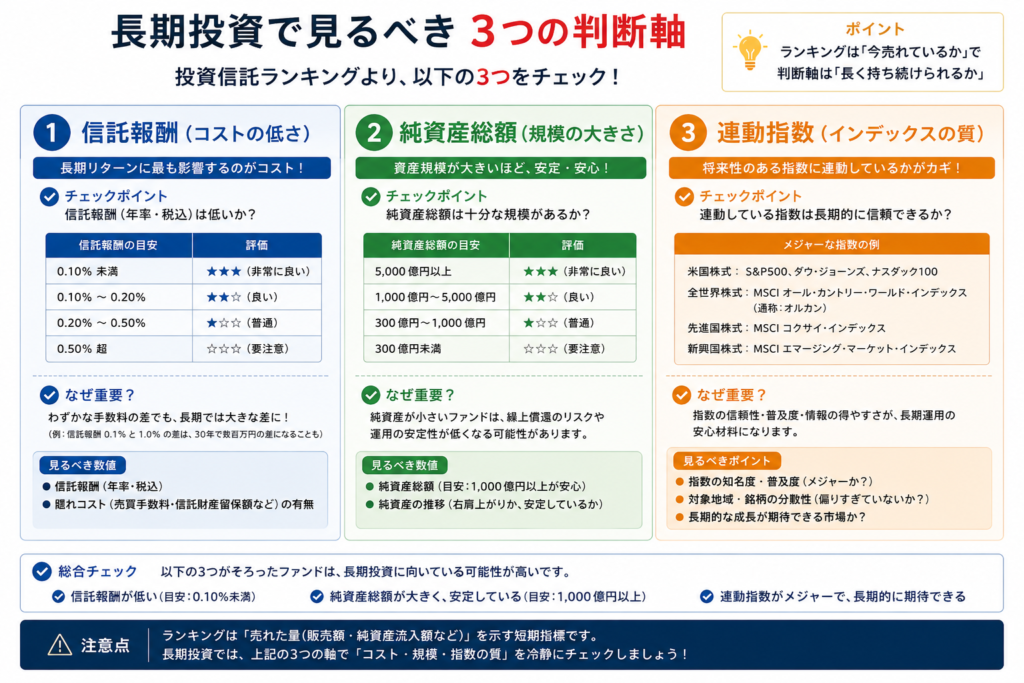

本当に優良な投資信託の見分け方|ランキングより信頼できる3つの軸

3つの理由を踏まえて、ランキングを見ずに本当に優良な投資信託を見分ける3つの軸を、40代の投資信託ランキングブログとして整理します。

▼ 軸①:信託報酬が年0.1〜0.2%以下か

信託報酬は「毎年保有しているだけで差し引かれるコスト」。長期では複利で大きく効きます。eMAXIS Slim 米国株式(S&P500)0.0813%・eMAXIS Slim 全世界株式(オルカン)0.0578%が業界最低水準です(2026年5月時点)。

▼ 軸②:純資産総額が50〜100億円以上か

純資産総額が小さいと「繰上償還リスク」があります。eMAXIS Slim 米国株式は約8兆円、全世界株式は約7兆円超(2026年5月時点)。これだけ規模があれば、繰上償還の心配はほぼありません。

▼ 軸③:連動指数がメジャーか

S&P500・MSCI ACWI(オルカンの指数)・MSCI先進国・TOPIXなどの王道指数が安心。短期テーマ型(AI・半導体・脱炭素等)やレバレッジ・インバース型は長期投資には不向きです。

この3軸を確認するだけで、ランキングに頼らず、自分で「買っていい・ダメ」を判断できるようになります。ランキングを見る時間より、信託報酬を確認する時間に切り替える方が100倍早いです。

3軸を覚えてから、投資信託選びが一気に楽になりました。前はランキングを延々スクロールして、「これ人気なんや」「こっちも急上昇か」と迷子状態。でも今は、まず信託報酬を見る。次に純資産総額。最後に指数。この3つだけ。すると候補が一瞬で絞られるんです。

特に「ランキング見るより、信託報酬見た方が早い」と気づいた時は、かなり腑に落ちました。3軸って、買い物でいう“値札・メーカー・口コミ”みたいなもんなんですよね。先にそこ見たら、だいたいハズレは減る。

昔の私は、“今売れてる”に振り回されてました。でも今は違う。“30年後も生き残ってそうか”を見る。投資って結局、婚活に似てるんですよ。勢いだけで選ぶと、あとで「話違うやん…」ってなる。人類、学習するまでだいぶ時間かかります。

40代の私がランキングを鵜呑みにしない3つの行動

3つの理由と3つの軸を踏まえて、40代の私がランキングに惑わされないために実践している3つの行動を整理します。

行動①:ランキングは見ずに、信託報酬で選ぶ

商品検索の際、ランキング一覧は基本的にスルー。代わりに信託報酬の低い順に並べ替えて、上位のインデックスファンドから候補に入れます。これだけで、ランキングに惑わされず、コストの低い長期投資向け商品が見つかります。

行動②:銀行窓口・対面型証券のランキングは特に注意して見る

銀行窓口や対面型証券で勧められる「今月のおすすめ」「ランキング上位」は、特に注意して見ます。販売手数料3%超や信託報酬1.5%超の商品が、笑顔と一緒に勧められることもあります。即決せず、商品名でネット検索→信託報酬・純資産・連動指数を確認してから判断。

一度、銀行窓口で「今かなり人気です」と勧められた投資信託がありました。パンフレットも立派で、担当の方も丁寧。正直、その場では「なんか良さそうやな」と思ったんです。でも帰ってから商品名を検索して、信託報酬を見てびっくり。年1.5%超。「え、毎年そんな取られるん?」と、一気に冷静になりました。

それ以来、勧められても即決しないを徹底しています。まず検索。信託報酬・純資産・連動指数。この3つだけ確認する。たったそれだけで、かなり見える景色が変わりました。

銀行窓口って、接客が丁寧なんですよね。お茶まで出てくる。でも投資商品だけは、“おすすめです”の笑顔と一緒に、手数料もしっかり乗ってくる。人間、笑顔には弱い。でも後から目論見書見て、「いや、ニコニコで年1.5%取るんかい」って、一人で静かにツッコみました。でも商流を考えるとそうなりますよね。

行動③:ネット証券でeMAXIS Slimに固定する

楽天証券・SBI証券で、eMAXIS Slim 米国株式(S&P500)または全世界株式(オルカン)を自動積立。信託報酬・純資産・連動指数の3軸すべてクリア、ランキングに依存しないシンプル設計です。

40代の私が選んでいる投資信託と、避けた「ランキング上位」

少し個人的な話になりますが、投資を約10年続けてきた40代の私が、選んでいる投資信託と避けたランキング上位を、振り返って整理してみました。

▼ 選んでいる商品(◯)

eMAXIS Slim 米国株式(S&P500)/eMAXIS Slim 全世界株式(オルカン)。信託報酬0.05〜0.08%、純資産7〜8兆円、メジャー指数連動。3軸すべてクリアで、長期投資に最適な設計。

▼ 避けた「ランキング上位」(✗)

テーマ型(AI・半導体)/レバナス/銀行窓口の高コストアクティブファンド/毎月分配型投信。すべて「人気」というラベルで勧められた経験はあるけれど、3軸チェックで「避ける」判断をしました。

eMAXIS Slim 米国株式(S&P500)とオルカンに固定してから、不思議なくらい商品選びで迷わなくなりました。前はランキングや急上昇テーマを見るたびに、「こっちの方が伸びるんちゃうか」と気持ちが揺れていたんです。でも今は、低コスト・大型純資産・王道指数。この3軸だけ確認して、自動積立を淡々と続けるだけ。

すると、投資に使う時間も減って、逆に生活が穏やかになりました。商品を探し回るより、“続ける設計”の方が大事やったんやなと、ようやく気づいた感じです。

昔の私は、毎週ランキングを見ては右往左往してました。でも今は違う。「結局、S&P500とオルカンに戻ってくるやん…」って、完全に旅番組の最後なんですよね。世界中ふらふら回ったのに、最終回で地元の定食屋に戻るやつ。人間、遠回りしてから王道のありがたさ知るんです。

これから始める方へ|ランキングに惑わされない3つの選択

これから投資信託を選び始める方に向けて、ランキングに惑わされない3つの選択を紹介します。マネフォME+ネット証券のセットで、シンプルに始められます。

① マネーフォワードME(評価額把握ツール)

マネーフォワードMEは無料版で4口座まで連携可能。投資資産と家計を1画面で見える化できるので、ランキングではなく「自分の評価額」をベースに考える習慣が作れます。

② 楽天証券(信託報酬で並べ替えやすい画面)

楽天証券は画面がシンプルで、信託報酬の低い順に並べ替えやすい設計。eMAXIS Slim シリーズも全てラインナップ。ランキングではなく信託報酬で選びたい人向けです。

③ SBI証券(商品ラインナップ最大級・低コスト多数)

SBI証券は商品ラインナップが業界最大級。eMAXIS Slim はもちろん、低コストインデックスファンドの取り扱いが豊富で、信託報酬で選びたい人と相性が良いです。

まとめ|40代の投資信託ランキングブログとして出した結論

今回お伝えしたかったことを、最後にもう一度シンプルに整理します。

- 人気ランキング上位=優良商品ではない。ランキングは「売れ筋」「販売側のインセンティブ」「短期指標」を反映しがちで、長期投資家の評価軸とズレている。

- 本当に優良な投資信託は、信託報酬・純資産総額・連動指数の3軸で見分けられる。eMAXIS Slim シリーズは3軸すべてクリア。

- 40代の私が実践している3つの行動:ランキングを見ず信託報酬で選ぶ/窓口で勧められても即決せず調べる/ネット証券でeMAXIS Slimに固定する。

40代の投資信託ランキングブログとしての結論は、「ランキングは見ない・信託報酬で選ぶ」が最強です。投資を約10年続けてきた立場から見ても、ランキングを追いかける時間より、信託報酬を見比べる時間の方がはるかに価値があります。

これから始める方は、まず「楽天証券かSBI証券で信託報酬の低い順に並べ替え→eMAXIS Slimを選んで自動積立」という最初の1ステップだけでも踏み出してみてください。その瞬間から、ランキングに惑わされない自分が始まります。

昔の私は、ランキングを毎週チェックして、「今月の1位!」に心を揺らしていました。でも最後に残ったのは、結局S&P500とオルカン。なんでしょうね。投資の世界って、散々寄り道したあとに、「実家の味噌汁が一番うまい」って戻ってくる感じなんですよ。人類、遠回りしてからシンプルの強さに気づく生き物です。

関連記事|あわせて読みたい

【免責事項】

本記事は特定の金融商品・サービスの購入や売却を勧誘するものではありません。本記事の内容は筆者個人の感想・体験・公開情報に基づく一般的な情報整理であり、将来の運用成果や利益を保証するものではありません。記事内のシミュレーション数値は仮定の条件で計算した一般的な例(概念モデル)であり、特定の銘柄・商品の値動きを予測するものではありません。投資信託ランキングの基準・順位は各社・各時期で異なり、本記事は特定のランキングサービスや特定の商品を批判する目的ではありません。投資にはリスクがあり、元本割れの可能性があります。商品の信託報酬・純資産総額は2026年5月時点の公開情報に基づき、変更される可能性があります。NISA制度の取扱いは金融機関・税制改正により変更される可能性があります。投資判断は必ずご自身の責任で行ってください。

コメント