※本記事にはアフィリエイトリンク(広告)が含まれます。本記事は投資勧誘やFIREライフスタイルの推奨を目的としたものではなく、筆者の体験・公開情報に基づく一般的な情報整理です。

「SNS開いたら、また誰かがFIRE達成してる…自分はまだまだやな」「FIRE達成者と比べると、なんか焦る」——40代で投資を続けていると、こんな夜のモヤモヤが頭をよぎる瞬間があります。

結論から言うと、FIREした人と比べる時間を、自分にとっての「十分」を定義する時間に変えるだけで、心はかなり穏やかになります。投資を約10年続けてきた中で辿り着いたのは「他人の正解より、自分の十分を知る方が早い」というシンプルな答えでした。

この記事では、40代のFIREブログとして、FIREした人と比べるより自分の「十分」を定義する大切さを、個人投資家のこつまり目線で素直にお伝えします。FIRE達成者を否定するわけではなく、「自分のサイズの正解は自分にしかない」という40代の現在地のお話です。

夜、寝る前にスマホでSNS開いたら、また誰かが「FIRE達成しました!」って投稿してて、「うわ、自分まだ会社員やん…」って、缶ハイボール片手にちょっと焦った夜がありました。

ソファでマネフォ見ながら、「資産額より、人と比べてる時間の方がしんどいんかもしれんな」って気づいたんです。人類、他人のステーキ見て焦る癖あるんよ。でも自分は、結局カレー食べたいんやった。

そこから「自分にとって十分な暮らしって何やろ?」を考え始めて、不思議なくらい心が静かになりました。FIREって、数字の勝負というより、“自分サイズの安心”探しなんかもしれません。人間、隣の芝生を見るためにNISAやってるわけちゃうのにね。

結論:FIREした人と比べるより、自分の「十分」を定義する方が10倍早い

FIRE達成者と比べる時間は、ほとんど自分の人生を1ミリも前に進めません。それより、自分にとっての「十分」を数字で定義する方が早い。年間生活費×25〜30倍が一つの目安で、これを知るだけで「あといくら必要か」が見えて、夜眠れる40代に戻れます。

FIREした人と比べるより、自分の「十分」を定義する3つの理由がこちらです。

- ① 他人のFIRE金額は「その人のライフスタイル」に最適化されているだけ

- ② FIRE達成者の中にも「FIRE卒業」して会社員に戻る人が一定数いる(=達成自体がゴールではない)

- ③ 自分の「十分」が見えると、SNS比較疲れから抜け出せる(=精神衛生の最大の薬)

逆に言えば、この3つを理解して「自分の年間生活費×25〜30倍」という目安を持つだけで、SNSで誰がFIREしようと、自分の心が揺れにくくなります。記事の後半では、「自分の十分」を定義する3つの方法と、40代から実践する3つの行動も整理します。

そもそも「FIRE」とは?FIRE達成者と比べてしまう心理の正体

本題に入る前に、FIREという考え方と、なぜ私たちはFIRE達成者と比べてしまうのかを、40代のFIREブログとして整理しておきます。

▼ FIREとは何か

FIRE(Financial Independence, Retire Early)は「経済的自立と早期退職」を意味する考え方。資産から得られる年4%程度の運用益で生活費を賄える状態を作り、会社員を卒業するライフスタイルとして広まりました。年間生活費の25倍の資産が一つの目安(4%ルール)とされています。

▼ FIRE達成者と比べてしまう3つの心理

① SNSで成功事例だけが目に入りやすい構造(失敗・卒業者は発信を控える)/② 数字で示されると「私はまだ足りない」と思いやすい/③ 40代になると「時間が足りない」という焦りが乗っかる——この3つが組み合わさると、夜のSNSが心の負担になります。

▼ FIRE達成者の中にも「FIRE卒業」が一定数いるという現実

FIRE達成後、数年で「再就職」「パート復帰」「副業開始」する人(=FIRE卒業)が一定数います。理由は、社会との繋がりの薄さ・暮らしの単調さ・想定外の支出・資産変動の不安など。つまりFIRE達成自体は「ゴール」ではなく、「状態の一つ」に過ぎないというのが、今のリアルな姿です。

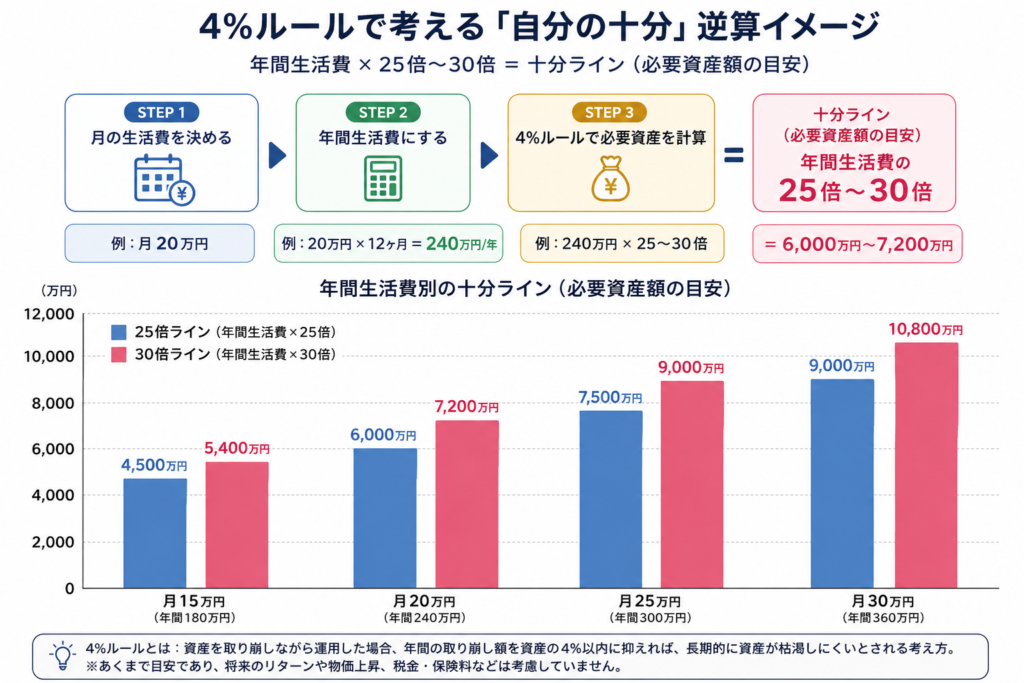

数字で見る:自分の「十分」を逆算するシンプル計算

具体的な数字で「自分の十分」を逆算してみます。年間生活費別に、4%ルールで必要資産がどう変わるか(概念モデル)。

| 月の生活費 | 年間生活費 | 十分ライン(年間×25〜30倍) |

|---|---|---|

| 15万円 | 180万円 | 4,500万円〜5,400万円 |

| 20万円 | 240万円 | 6,000万円〜7,200万円 |

| 25万円 | 300万円 | 7,500万円〜9,000万円 |

| 30万円 | 360万円 | 9,000万円〜1億800万円 |

※4%ルールに基づく一般的な概念モデル。実際の必要資産は税金・社会保険・想定外支出・市場変動により異なります。

ご覧の通り、自分の「十分」は、SNSで見るFIRE達成者の金額ではなく、自分の生活費から逆算するもの。月20万円で暮らせる人と月40万円必要な人では、ゴール金額が倍以上違います。だから他人の「1億円達成!」を見て焦るのは、ほとんど意味がない構造です。

SNSで「資産1億でFIRE達成!」を見て焦ってたけど、自分の生活費から逆算したら「うち、そこまで要らんやん」って気づいたんです。他人のサイズの服見て、「入らへん!」って騒いでた感じでした。

結局、自分はカレー並盛で満足するタイプやのに、隣のメガ盛り見て胃袋まで焦ってただけやったんですよね。人類、比較だけは一流。

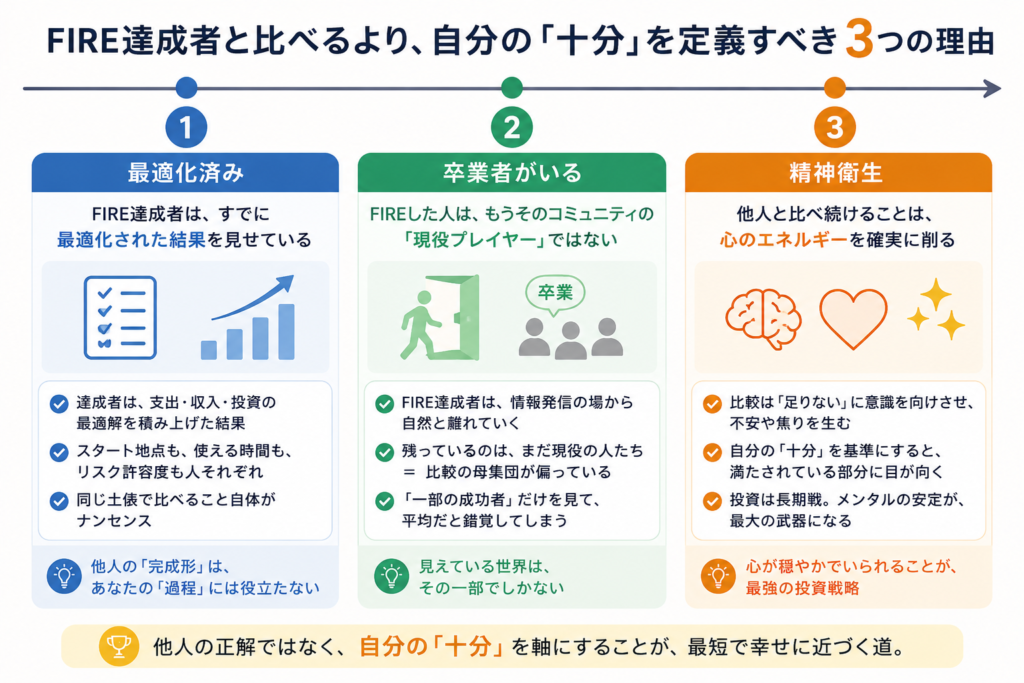

FIREした人と比べるより「自分の十分」を定義する3つの理由

ここからが本題です。FIRE達成者と比べる時間を手放して、自分の「十分」を定義する3つの理由を、40代のFIREブログとして順番に整理します。

理由①:他人のFIRE金額は「その人のライフスタイル」に最適化されているだけ

SNSで「FIRE達成しました!資産5,000万円!」という発信を見ると、その金額が一つの「正解」に見えがちです。でも、その金額はその人の家族構成・住む場所・趣味・健康状態・社会保険コストなどに最適化された結果。あなたの「十分」と一致する保証はありません。

例えば、月15万円の生活費で暮らせる人と月35万円必要な人では、必要なFIRE資産は倍以上違います。地方在住と都心在住・独身と家族持ち・健康体と通院ありでも、ゴール金額は別物。だから他人の数字を自分の物差しに使うのは、最初から的が外れているんです。

「資産5,000万円でFIRE達成!」を見て、“その数字が正解なんや”って勝手に焦ってたんです。でも生活費を計算した瞬間、「あ、これ他人のサイズの服やったんや」って気づきました。

自分はMサイズやのに、隣のXL見て「入らへん!」って騒いでただけでした。人間、試着もせず比較しがちですね。つい

理由②:FIRE達成者の中にも「FIRE卒業」する人が一定数いる

これはあまり語られない事実ですが、FIRE達成後に「FIRE卒業」して会社員に戻る人や、パート・副業を始める人が一定数います。理由は、社会との繋がりの薄さ・想定外の支出・資産変動の不安・暮らしの単調さなど。

つまり、FIRE達成は「絶対のゴール」ではなく、「状態の一つ」。達成してから初めて気づくこともあるし、人生のステージで適切な状態は変わります。だから「FIRE達成すれば全て解決する」という思い込みも、少し置いておく方が穏やかに過ごせます。

「FIRE卒業」って言葉を初めて見た時、「え、達成したのに戻るん?」って正直びっくりしたんです。でも読んでいくうちに、“ゴールやと思って走ってた場所の先にも、普通に道続いてるんやな”って腑に落ちました。

結局、人生って“完全クリア”ないんですよね。RPGやと思ってたら、エンドロール後に普通に畑耕し始まるタイプでした。社会資本は大切ですね。

理由③:自分の「十分」が見えると、SNS比較疲れから抜け出せる

これが一番大きい変化かもしれません。自分の年間生活費×25〜30倍という具体的な数字が頭にあると、SNSで誰がいくら達成しようと、自分の物差しが揺れにくくなります。「1億達成しました!」を見ても、「私は5,000万円で十分やからな」と冷静に流せる。

SNS比較疲れの正体は、「自分の物差しを持っていないこと」。物差しを持てば、他人の数字は「その人の物差し」として見えるようになって、心が揺れる回数が減ります。

自分の「年間生活費×25倍」が見えてから、SNSのFIRE投稿が“勝ち負け”じゃなく、“へぇ、この人はこのサイズなんやな”って感覚で見れるようになったんです。「1億達成!」を見ても、前みたいに心がザワつかなくなりました。

結局、人の定食見て満腹になるわけちゃうんですよね。昔はSNS開くたびに他人の資産で胃もたれしてました。

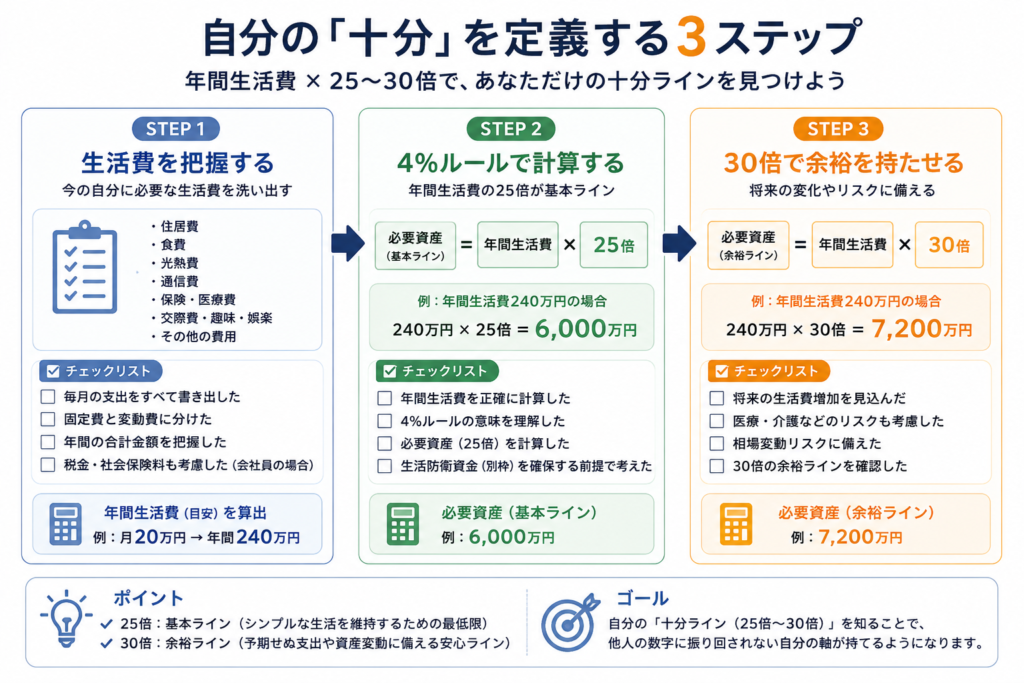

「自分の十分」を定義する3つの方法|40代のFIREブログで深掘り

3つの理由を踏まえて、自分の「十分」を具体的に定義する3つの方法を、40代のFIREブログとして整理します。

方法①:自分の年間生活費をマネフォMEで把握する

最初のステップは、自分の年間生活費を正確に把握すること。これがすべての出発点です。マネーフォワードMEを使えば、銀行・クレカ・電子マネー・現金支出をまとめて見える化できるので、3ヶ月分の支出を確認すれば、年間の生活費が概算で見えてきます。

「なんとなく月20万円」ではなく、「実際は月23万円」のように、数字で握っておくのがポイント。これが自分の「十分」の物差しになります。

マネフォMEで年間支出を初めて全部つなげて見た時、「思ったより使ってへんやん」と安心した反面、コンビニとAmazonが地味に毎月ボディーブロー入れてたことも判明しました。

人間、“固定費は敵や!”とか言いながら、深夜のポチりにはめちゃくちゃ甘いんですよね。複利より先に、お菓子が増えてた。

方法②:4%ルールで必要資産を逆算する(年間生活費×25倍)

把握した年間生活費に25をかける(=4%ルール)。これが「リスク資産だけで生活できる」理論上の最低ラインです。月20万円なら年間240万円、×25倍で6,000万円が目安。

ただし、これはあくまで一般的な概念モデル。日本の税金・社会保険・年金・想定外支出を考えると、実際にはもう少し余裕を持たせる方が安心です。

4%ルールで自分の年間生活費を掛け算した時、「あれ…SNSで見る1億円より、うちの必要額だいぶ小さいやん」って、急に肩の力が抜けたんです。他人のゴールを、自分のスタート地点みたいに勘違いしてました。

結局、自分は“静かな定食屋”を探してただけやのに、ずっと“高級ホテルのビュッフェ”見て焦ってたんですよね。人類、満腹基準まで他人任せ。

方法③:余裕を持たせて×30倍を「自分の十分ライン」にする

最低ライン(×25倍)と、安心ライン(×30倍)の2つを頭に入れておくのがおすすめです。月20万円の生活費なら、最低6,000万円・安心7,200万円。この2つの間が「自分の十分ゾーン」になります。

60代以降は公的年金も加わるので、現役の現金支出よりは抑えられる前提で考えればOK。完璧を目指さず、「十分ゾーン」に入ったら「達成」とみなす緩やかな設計が、40代以降の心の健康を守ります。

「最低6,000万円、安心7,200万円」って“十分ゾーン”を決めた瞬間、FIREが“霧の中の夢”じゃなく、“あと何kmか分かる看板”みたいに見えたんです。ゴールが数字で見えると、不思議と焦りが減りました。

前は“どこまで走ればええねん…”状態やったのに、今は「あとコンビニ3軒分くらいやな」って感覚です。人間、距離わからんマラソンが一番しんどいですね。

40代から実践する3つの行動|FIRE卒業のリスクも踏まえて

「自分の十分」を定義した上で、40代から実践する3つの行動を整理します。FIRE達成だけがゴールではなく、達成後も穏やかに続けられる設計にするのがポイントです。

行動①:ネット証券+eMAXIS Slimで淡々と積立する

楽天証券・SBI証券で、eMAXIS Slim 米国株式(S&P500)または全世界株式(オルカン)を自動積立。判断する機会を減らすシンプル設計で、40代から20〜30年の時間軸で「自分の十分ゾーン」を目指します。

楽天証券でeMAXIS Slimを自動積立にしてから、“今日どうする?”って悩む回数がほぼ消えて、投資が「イベント」じゃなく「歯磨き」みたいになったんです。気づいたら、メンタルがめちゃくちゃ楽でした。

行動②:SNSのFIREアカウントとは適切な距離を取る

FIRE達成投稿を見て心が揺れるなら、思い切ってフォローを外す/通知をオフにする。情報を遮断するのではなく、「自分の物差し作業に集中する時間」を確保する仕組みを作るのが目的です。

FIRE達成アカウントを少しミュートしてみたら、不思議なくらい心が静かになったんです。他人の人生の“ハイライト集”を毎日浴び続けると、自分の普通の日常まで負け試合みたいに見えてたんやなって気づきました。

結局、SNSって“隣の花火大会”ずっと見せられてる状態なんですよね。こっちは家でカレー食べてるだけやのに、急に敗北感くるの意味わからんね。

行動③:年1回、自分の「十分ゾーン」を見直す

生活費は年単位で少しずつ変わります。物価上昇・家族構成の変化・健康状態などで、年間生活費は変動するもの。年1回、自分の「十分ゾーン」を見直す習慣を作っておくと、FIRE達成後も慌てない設計になります。

年1回、「今の生活費で十分ゾーン合ってるかな?」って見直す習慣を作ってから、“一発で完璧な答えを決めなあかん”感覚が消えて、かなり気持ちが楽になったんです。人生って、毎年ちょっとずつ調整してええんやんなって思えました。

昔は“FIRE計画=石板に刻むもの”くらいの勢いやったのに、今は“健康診断みたいに定期点検したらええか”感覚です。人間、未来予測だけはノストラダムス気取り。

40代の私が「自分の十分」をどう決めたか

少し個人的な話になりますが、投資を約10年続けてきた40代の私が、どうやって「自分の十分」を決めたかを振り返って整理してみました。

▼ ステップ①:マネフォMEで年間生活費を3年分把握

月単位ではブレるけれど、年単位で見ると傾向が見えてくる。3年分の平均を取ると、自分の生活コストの「真ん中」が分かるようになりました。

▼ ステップ②:×25倍と×30倍の2ラインを設定

「最低ライン」と「安心ライン」を持っておくと、市場が下がっても、生活が変わっても、判断軸がぶれにくい。1点ゴールより、ゾーン設計の方が現実的だと気づきました。

▼ ステップ③:SNSの誰かの達成投稿は「情報」として流すルール

自分の物差しを持ってからは、他人の数字は「その人の最適解」として流せるようになった。比べる時間より、自分の積立を続ける時間の方が、はるかに価値が高い。

「自分の十分ゾーン」を決めてから、SNSを開いて他人の資産額を見る時間が減って、その代わりにマネフォMEで“自分の積立”を見る時間が増えました。比べる対象が“他人”から“昨日の自分”に変わった瞬間、めちゃくちゃ心が静かになったんです。

結局、自分のサイズの服が一番着心地ええんですよね。昔は他人のXL無理やり履こうとして、精神までパツパツでした。人類、メンタルにまで試着室持ち込みがち。

これから始める方へ|「自分の十分」を見つける3つの選択

これから「自分の十分」を考え始める方に向けて、シンプルな3つの選択を紹介します。マネフォME+ネット証券のセットが、自分軸で続ける最強の組み合わせです。

① マネーフォワードME(年間生活費の把握ツール)

マネーフォワードMEは無料版で4口座まで連携可能。年間生活費の把握から、投資資産の見える化まで1画面で完結。「自分の十分」を定義する出発点として最強です。

② 楽天証券(自動積立で淡々と続ける)

楽天証券は画面がシンプルで、eMAXIS Slim シリーズも全てラインナップ。設定後は淡々と積立が続くので、「他人と比べる時間」が自然に減ります。

③ SBI証券(商品ラインナップ最大級・連携も対応)

SBI証券もマネフォMEと連携可能。商品ラインナップが業界最大級で、Vポイント・Pontaポイントなど選べるポイントで投資できます。

まとめ|FIREした人と比べる時間より、自分の「十分」を定義する方が早い

今回お伝えしたかったことを、最後にもう一度シンプルに整理します。

- FIREした人と比べるより、自分の「十分」を定義する方が10倍早い。他人の金額は「その人の最適解」であって、あなたの正解ではない。

- 自分の「十分」は「年間生活費×25〜30倍」で逆算できる。最低ラインと安心ラインの「十分ゾーン」を持つのが現実的。

- 40代から実践する3つの行動:ネット証券+eMAXIS Slim/SNSのFIREアカウントと適切な距離/年1回の「十分ゾーン」見直し。

FIRE達成自体は「絶対のゴール」ではなく、人生の中の「状態の一つ」。達成してから卒業する人もいるし、達成しなくても豊かに暮らす人もいます。だから40代の私たちが本当に大切にすべきは、他人の数字ではなく「自分の十分の物差し」。これさえ持っていれば、SNSの誰かが何を達成しようと、自分の心は揺れにくくなります。

これから始める方は、まず「マネフォMEで年間生活費を3ヶ月分把握→×25倍で逆算→×30倍で余裕ライン」という最初のステップだけでも踏み出してみてください。その瞬間から、他人と比べる夜から、自分の物差しで生きる夜へと変わります。

投資を続けてると、夜中にSNS見て「まだ足りへんのかな…」って不安になる日があります。でも、自分の年間生活費を把握して、「ここまで来たら十分やな」って物差しを持てた瞬間から、少しずつ心が静かになっていきました。

結局、人類って他人のゴールテープ見て全力疾走しがちなんですよね。でも大事なんは、“自分がどこで笑って暮らせるか”。うちはもう、他人の1億円より、家で食べるカレーの安心感の方が勝ってます。

関連記事|あわせて読みたい

【免責事項】

本記事は特定の金融商品・サービスの購入や売却を勧誘するものではなく、特定のライフスタイル(FIRE等)を推奨・否定するものでもありません。本記事の内容は筆者個人の感想・体験・公開情報に基づく一般的な情報整理であり、将来の運用成果や生活の質を保証するものではありません。記事内のシミュレーション数値(4%ルール・×25倍・×30倍等)は一般的な概念モデルであり、税金・社会保険・物価変動・市場変動により実際の必要資産は異なります。投資にはリスクがあり、元本割れの可能性があります。商品の評価・料金は2026年5月時点の公開情報に基づき、変更される可能性があります。NISA制度の取扱いは金融機関・税制改正により変更される可能性があります。投資判断は必ずご自身の責任で行ってください。比較疲れ・SNS疲れで心理的に強い不調を感じる場合は、医療・心理の専門家にご相談ください。

コメント