※本記事にはアフィリエイトリンク(広告)が含まれます。

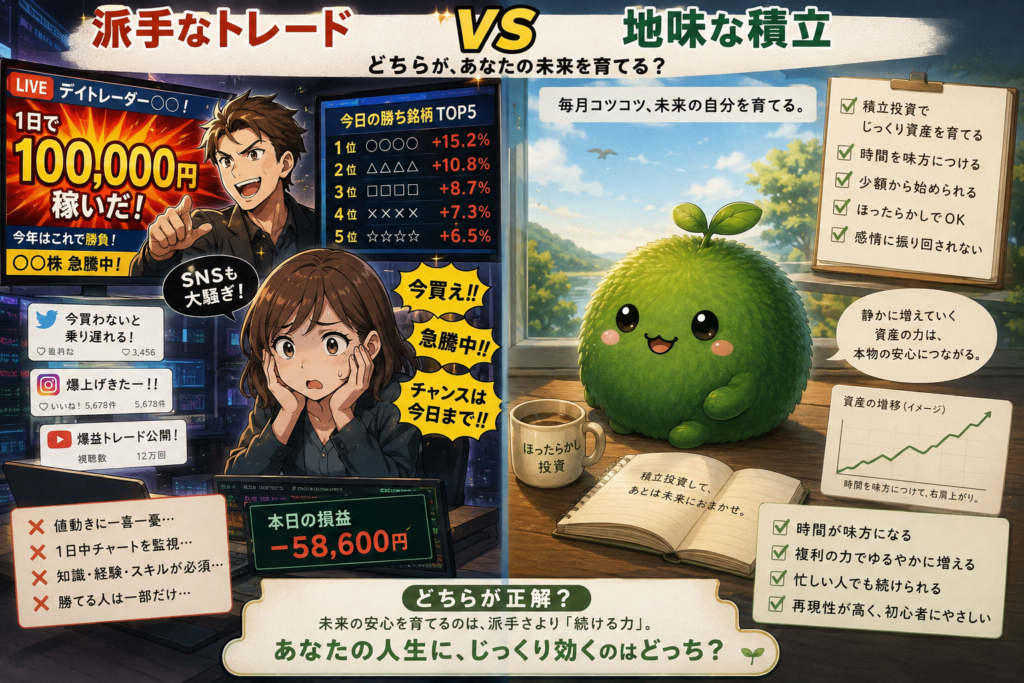

「株を始めようと思って調べたら、デイトレードとか短期売買の話ばっかり…これって投資なの?」――こういう声、本当によく聞きます。

結論を先に言うと、マスコミやSNSが派手に取り上げているのは、ほぼ”トレード”の話。”投資”とは、まったく別ゲームです。同じ「株」を扱っていても、目的・時間軸・必要なスキルが全然違います。

この記事では、投資とトレードの違いを比較表と実体験で整理しつつ、「初心者が選ぶべき”地味な方”」がなぜ正解なのかを解説します。

投資について本やネットを調べた時、最初に出てきたのは「1日で10万円稼いだ!」「今買えば爆上がり!」みたいな話ばかりでした。

正直、「投資ってこんな忙しい世界なん?」と少し引いたのを覚えています。

仕事の昼休みにSNSを見ては、「今買え!」「今売れ!」の大合唱。初心者の私は何が正解か全く分かりませんでした。

でも後から知ったんです。

あれは”投資”というより”トレード”の話だったと。

当時の私

「投資って毎日売買するんやな!」

長期投資家

「いや、何もしてへんで。」

私

「えっ?」

今思うと、一番驚いたのは『成功している人ほど動いていなかった』ことかもしれません(笑)。

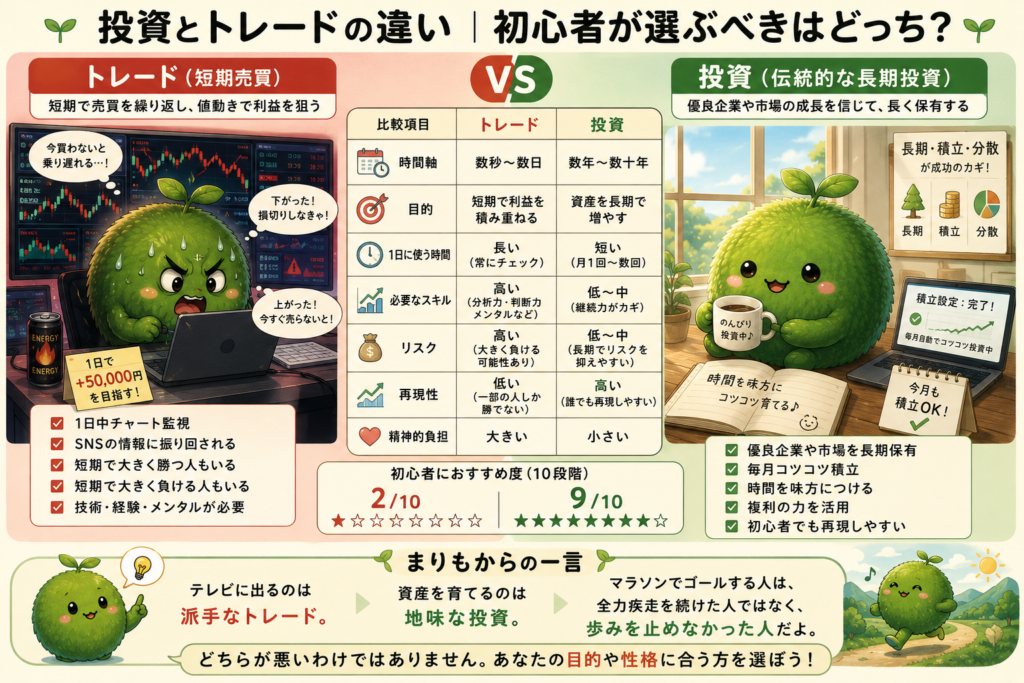

結論:投資とトレードは”同じ株”でも別ゲーム

先に結論:投資とトレードの違いはこの3つ。

①目的:投資=資産を長く育てる/トレード=値動きで短期に稼ぐ

②時間軸:投資=数年〜数十年/トレード=数秒〜数週間

③必要なスキル:投資=ほぼ不要/トレード=高度な技術と覚悟

野球とサッカーが両方「球技」でもルールが違うのと同じ。”株”という共通点に騙されると、初心者は痛い目を見ます。

大事なのは、「どちらが正しい」ではなく「どちらが自分に向いているか」。ほとんどの初心者にとっては、地味で時間がかかる”投資(特にインデックス投資)”の方が現実的な選択肢です。

そもそも投資とトレードの違いを表で整理

| 項目 | 投資(インデックス積立中心) | トレード(短期売買) |

|---|---|---|

| 目的 | 企業の成長で資産を育てる | 値動きの差で短期に利益 |

| 時間軸 | 数年〜数十年 | 数秒〜数週間 |

| スキル | ほぼ不要(仕組みで成立) | 高度な分析と決断力 |

| 時間負担 | 月数分(自動積立) | 毎日数時間〜常時 |

| 勝率(一般的傾向) | 長期で市場成長を享受 | 9割が退場とも言われる |

| 心理負担 | 低い(淡々と続けるだけ) | 非常に高い(一喜一憂) |

| 税制優遇 | 新NISA・iDeCoが使える | 基本は通常課税 |

表で並べてみると、“同じ株”と一括りにできないほど別物であることが分かります。マスコミやSNSで「投資で◯◯円稼いだ」と紹介されているのは、ほぼ”トレード”の方だと思っていいです。

投資は、「株=毎日売買するもの」だと思っていました。テレビやSNSでは短期間で大きく儲けた話ばかり目につくので、それが普通の投資だと勘違いしていたんです。

でも本を読んだり、長く資産を築いてきた人の話を調べるうちに気づきました。

本来の投資は、優良な企業や市場の成長を信じて長く保有する”伝統的な投資”が基本だったんです。

その時、「あれ?派手な売買の方が例外やったんや」と認識が変わりました。

昔の私

「毎日売買せなあかん!」

今の私

「毎月積み立てるだけ。」

結局、お金持ちへの近道を探していたつもりが、王道の一本道に戻ってきただけでした(笑)。

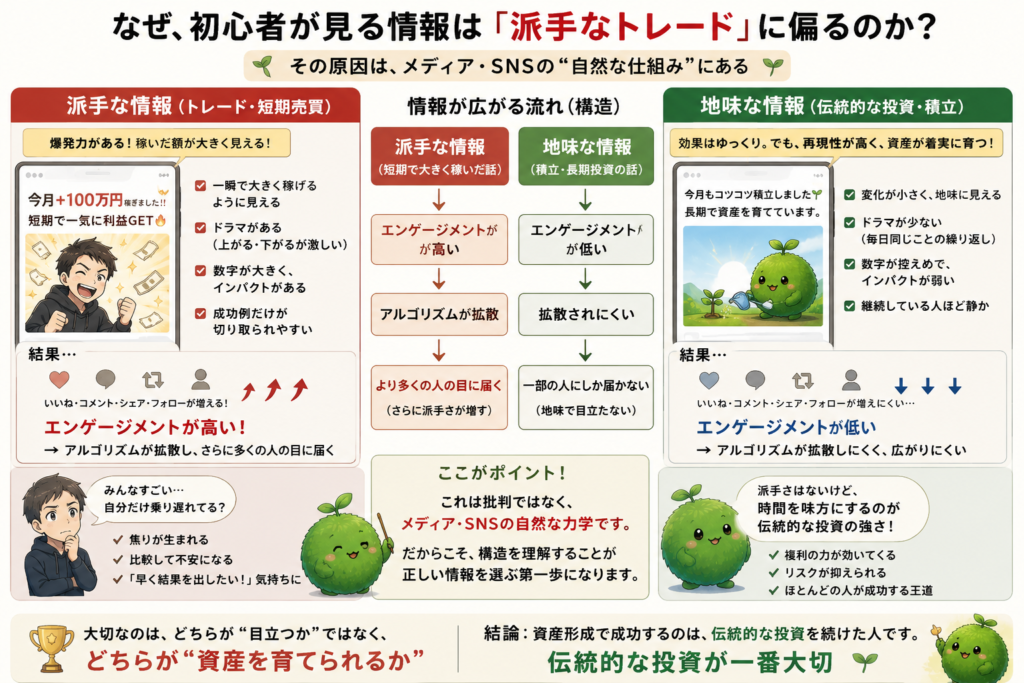

マスコミが”トレード”ばかり取り上げる3つの理由

理由①トレードの方が”絵になる”

テレビ番組や雑誌、SNS動画でウケるのは、“分かりやすい数字の変化”。「1日で◯万円儲けた/溶かした」「ストップ高で資産2倍」みたいな話は、見ていて分かりやすい。

一方、インデックス投資は「月3万円を30年積み立てたら約2,930万円」みたいな、地味で長期の話。これじゃ視聴率は取れません。“絵になる”のはトレード、それだけの話です。

理由②視聴者・読者が”派手な方”を求める

マスコミは需要に応えるビジネス。”地味でコツコツ続ければ報われる”より、”今日明日で大儲け”の方が人は飛びつきます。派手な情報を出した方が儲かる構造がある以上、マスコミ側もそちらに寄ります。

理由③インフルエンサーも同じ理由でトレード推し

SNSのインフルエンサーも構造は同じ。“地味な積立”を語っても、フォロワーは増えにくい。”今月◯万円稼ぎました”の方がエンゲージメントが取れます。これは批判ではなく、メディアとしての自然な力学です。

つまり、初心者が目にする情報の大半が、構造的に”派手な方=トレード”に偏っている。これを理解しておくだけで、情報の見え方が変わります。

SNSで「今月50万円増えました!」「資産1億円達成!」みたいな投稿を見るたびに、正直かなり焦っていました。

「自分の積立なんて月数万円やし、こんなんで間に合うんかな…」と思ったことも何度もあります。

でも冷静に考えると、その人が何年かけたのか、どれだけリスクを取ったのか、失敗した時の話はほとんど見えていませんでした。

一方で、伝統的な投資はとても地味です。毎月積み立てて、何年も待つだけ。

当時の私は派手な結果ばかり見ていましたが、今は違います。

大きな資産を築いた人の多くは、結局この地味な王道を歩いていました。

派手さでは負けても大丈夫。伝統的な投資を続けることこそ、本当に強い投資だと思っています。

派手な情報に乗っかって商品を選ぶと、後で後悔することが多いです。初心者が最初に避けるべき商品をまとめた記事もあわせてどうぞ。

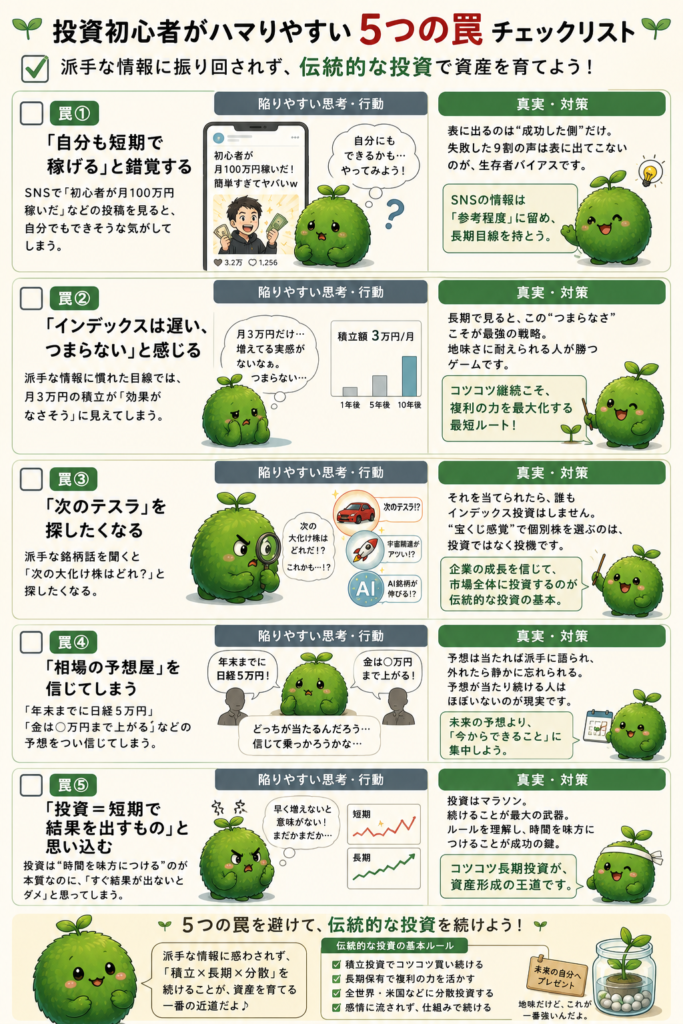

初心者が”派手な方”に騙される5つの罠

罠①「自分も短期で稼げる」と錯覚する

SNSで「初心者が月100万円稼いだ」みたいな投稿を見ると、自分でもできそうな気がしてしまう。でも、表に出るのは”成功した側”だけ。失敗した9割の声は表に出てこないのが、生存者バイアスです。

罠②「インデックスは遅い、つまらない」と感じる

派手な情報に慣れた目線では、月3万円の積立が「効果がなさそう」に見えてしまう。でも、長期で見ると、この”つまらなさ”こそが最強の戦略。地味さに耐えられる人が勝つゲームです。

罠③「次のテスラ」を探したくなる

派手な銘柄話を聞くと「次の大化け株はどれ?」と探したくなる。でも、それを当てられたら、誰もインデックス投資はしません。“宝くじ感覚”で個別株を選ぶのは、投資ではなく投機です。

罠④「相場の予想屋」を信じてしまう

「年末までに日経5万円」「金は◯万円まで上がる」――こういう予想は当たれば派手に語られ、外れたら静かに忘れられる。予想が当たり続ける人はほぼいないのが現実です。

罠⑤「投資 = 短期で結果を出すもの」と思い込む

これが一番根深い罠。投資は“時間を味方につける”のが本質。それを「すぐ結果が出ないとダメ」と思うと、続けられずに辞めてしまう。これは”投資のルール”を知らないままゲームに参加するのと同じです。

私も「次のテスラみたいな株を見つけたら一気にお金持ちになれるんちゃう?」と思っていました。ネット記事やSNSを見ては、話題の銘柄を調べていた時期もあります。

でも調べれば調べるほど、「本当に大化けする株」を事前に見つけるのは想像以上に難しいと気づきました。

そこで考え方を変えて、市場全体にコツコツ投資する伝統的なインデックス投資を選びました。

昔の私

「次の大化け株はどれや!?」

今の私

「市場全部買っとこ。」

結局、一発逆転を探すより、地味でも長く続く伝統的な投資の方が、自分には合っていたと思います。焦らず時間を味方につけることが、一番確実な近道でした。

なぜ初心者にはインデックス投資が向くのか|5つの理由

理由①世界経済の成長に乗れる

インデックス投資は、世界中の企業が稼いでくれる成果を、自分も少しずつ受け取る仕組み。個別の企業を当てる必要がない。「経済が長期的に成長する」という前提が崩れない限り、淡々と続けるだけで結果が出る可能性が高い設計です。

理由②時間が一番のコスト

トレードは”自分の時間”を大量に投入します。チャート分析・ニュース確認・売買判断…。仕事や家事で忙しい人にとって、これは現実的じゃない。インデックス投資なら、月数分で済みます。

理由③税制優遇(新NISA・iDeCo)が使える

新NISAやiDeCoは、長期投資を前提とした制度。“非課税で運用できる”恩恵を最大限受けられるのが、インデックス積立です。短期トレードでは、この優遇を活かしきれません。

理由④暴落時にも”何もしなくていい”

暴落時、トレーダーは判断を迫られます。インデックス積立中の人は「淡々と買い続けるだけ」。判断の数が少ないほど、ミスも減ります。

理由⑤心理的負担が圧倒的に軽い

これが意外と大きい。“考えなくていい”=長く続けられる。長期投資の勝者は、結局”続けた人”です。心理的負担を最小化することが、続けるための最大のコツ。

暴落のニュースが続いた時、周りでは「売った方がいいかな」「まだ下がるかな」と不安な声がたくさん聞こえてきました。

でも私はインデックスの積立設定をしていたので、特に何もすることがありませんでした。ただいつも通り積み立てるだけです。

その時ふと思ったんです。

「もし毎日トレードしてたら、今ごろ寝られてへんやろなぁ」と(笑)。

実際、私は普通に仕事をして、ご飯を食べて、夜はぐっすり寝ていました。

昔の私は、値動きを見てハラハラしていたかもしれません。

でも伝統的な長期投資は違います。

暴落の日にやることがない。

実はこれって、ものすごく大きな安心なんやと感じましたね。

新NISAで積立を始めても、途中で焦って売買を繰り返す人は伸びにくいです。続けるコツを実体験で整理した記事もあわせてどうぞ。

「トレードもやってみたい」人へ|やる前に決めておくこと

「絶対トレードはダメ」と言うつもりはありません。“知っていてやる”と”知らずにやる”は全然違う。トレードをやるなら、最低限これだけは決めてから挑むことをおすすめします。

- 投入する金額の上限を決める(”失っても生活に支障がない額”のみ)

- インデックス積立を止めない(土台は崩さない)

- 勉強の時間を確保できる範囲か確認する(仕事や家事と両立できるか)

- 負けた時にやめる基準を決める(”撤退ライン”を先に設定)

- 家族と相談する(独断で大金を動かさない)

これらを守れる人は、トレードを試す権利がある。守れない人は、まずインデックス積立だけに集中するのが現実的な答えです。

私も投資を始めた頃は、トレードで大きく稼いだ人の話を見るたびに少し興味を持っていました。

「自分もできるかも」と思ってチャートの見方や個別株を調べたこともあります。

チャートを見る本もアマゾンで買ってみたこともありました。

でも調べれば調べるほど、勝つためには知識も経験も時間も必要だと分かりました。しかも、その時間をかけても結果が保証されるわけではありません。

そこで私は考えました。

「本業もあるし、家族との時間も大事やし、何より資産形成が目的や。」

結局たどり着いたのは、毎月コツコツ積み立てる伝統的な投資でした。

昔の私

「次の大化け株を探すぞ!」

今の私

「市場全体を買って寝とこ。」

派手さはありません。でも長く続けるほど、伝統的な投資こそが一番強いと感じています。

これから始める方へ|証券口座の選び方

インデックス積立を始めるには、ネット証券での自動積立設定が一番ラク。”派手な情報に振り回されない”環境作りも、口座選びの一部です。

🔵【楽天証券+楽天銀行】

楽天証券は画面が分かりやすく、楽天カード積立で楽天ポイントが貯まる。楽天銀行と同時開設で「マネーブリッジ」の優遇金利・自動入金のメリット。インデックス積立を”自動化”したい初心者にぴったり。

🔵【SBI証券+住信SBIネット銀行】

商品ラインナップが業界最大級。三井住友カード積立でVポイントが貯まる。住信SBIネット銀行と同時開設で自動入金もスムーズ。商品選びの自由度を重視するなら。

🔵【マネーフォワードME】

家計と投資資産を1画面で見える化。”派手な日々の値動き”を気にしすぎないために、家計全体で見る習慣が大事。マネフォMEなら自動連携で管理がラク。

証券口座で自動積立の設定を終えて、「積立設定完了」の画面が出た時は、思った以上に達成感がありました。

それまではSNSで「爆益!」「急騰!」という言葉を見るたびに気になっていたんですが、設定を終えた瞬間に気持ちが少し変わったんです。

「もう毎月勝手に積み立つし、あとは働いて暮らしてればええか」と。

昔の私

「次の大化け株はどれや!?」

今の私

「自動積立が働いてるから大丈夫。」

昔の私

「SNSチェックや!」

今の私

「それより晩ごはん何しよ。」

投資で一番大きかった変化は、資産が増えたことよりも、派手な情報に振り回されなくなったことかもしれません(笑)。

投資商品の選び方にも”地味な正解”があります。同じ指数連動でもコストが違うファンドの裏側を整理した記事もあわせてどうぞ。

まとめ|”地味な方”こそ初心者の正解

最後に、この記事の要点を3つに整理します。

- 投資とトレードは”同じ株”でも別ゲーム。目的・時間軸・必要スキルが全部違う。

- マスコミ・SNSが派手な方ばかり取り上げるのは、構造的な”絵になる優先”。情報の偏りを理解する。

- 初心者の現実的な正解は”地味なインデックス積立”。時間を味方につけ、考えるのを最小化する。

派手な情報に振り回されない強さは、知識が作ります。「人類、派手なものに弱すぎる」のは仕方ない。だからこそ、知っておくだけで武器になります。

🔵【楽天証券】

インデックス積立の自動化なら楽天証券から。楽天銀行と同時開設で家計の流れも整う。

🔵【SBI証券】

商品の自由度を取りたいならSBI証券。住信SBIネット銀行と同時開設で自動入金もスムーズ。

今は、SNSで「爆益」「億り人」「今すぐ買え」といった言葉を見ても、以前ほど心が揺れなくなりました。毎月の積立設定が動いているので、やることはもう決まっています。

平日は仕事をして、休日は家族と過ごして、たまに資産額を確認する。そのくらいの距離感です。

昔は「もっと早く増やしたい」と焦っていましたが、今は伝統的な投資こそが一番大切だと思っています。

優良企業や世界経済の成長を信じて、時間を味方につける。

それだけです。

これから投資を始める人へ伝えたいのは、「派手な近道を探さなくて大丈夫」ということ。

地味でつまらなく見える積立こそが、実は多くの人にとって一番現実的で、一番再現性の高い王道です。

資産形成は短距離走ではなくマラソン。焦らず、比べず、コツコツ続けていきましょう。

関連記事

【免責事項】

本記事は特定の金融商品の購入を勧誘するものではありません。投資にはリスクがあり、元本割れの可能性があります。記事内のシミュレーション数値(月3万円・年6%・30年で約2,930万円等)は仮の試算であり、将来のリターンを保証するものではありません。トレード・短期売買についても、向き不向きは個人の状況により異なります。最終的な投資・取引判断はご自身の責任において、必要に応じてファイナンシャル・プランナー等の専門家にご相談のうえ行ってください。

コメント