※本記事にはアフィリエイトリンク(広告)が含まれます。

「ETFと投資信託って何が違うの?どっちを選んだらいいか分からない」――初心者がぶつかる定番の疑問です。

結論を先に言うと、初心者には投資信託(特に低コストインデックスファンド)が向いているケースが圧倒的に多いです。理由は「自動積立しやすい」「少額から始められる」「分配金が自動再投資される」の3つ。

この記事では、ETFと投資信託の違いを比較表で整理しつつ、私自身がeMAXIS Slimシリーズ(投資信託)を使い続けている理由を交えて、初心者がどちらを選ぶべきかをわかりやすく解説します。

私も最初はETFと投資信託の違いが全く分かりませんでした。「どっちもS&P500に投資するなら何が違うん?」という状態です。本を読んでも専門用語ばかりで、正直よく理解できませんでした。そこで最後は「続けやすい方を選ぼう」と考え、自動積立が簡単な投資信託を選択。eMAXIS Slim S&P500を毎月コツコツ積み立てる仕組みを作りました。今振り返ると、商品選びよりも「続けられる仕組み」を作ったことが正解でした。人間は意志が弱い生き物ですからね。未来の自分に働いてもらう仕組みの方が、気合いよりずっと頼りになります。

結論:初心者には”投資信託”が向いている3つの理由

先に結論:初心者が投資信託を選ぶべき3つの理由。

①100円から自動積立できる(少額OK・手間なし)

②分配金が自動再投資される(複利が効きやすい)

③つみたて投資枠(新NISA)と相性◎

ETFが悪いわけではありません。ただ、初心者が”自動で続ける”には、投資信託の方が現実的にラクなのが事実です。

大事なのは、“続けやすさ”が最優先ということ。仕組みがシンプルで手間がかからない方が、長期投資の成果につながります。

そもそもETFと投資信託の違いを表で整理

| 項目 | 投資信託 | ETF(上場投資信託) |

|---|---|---|

| 買う場所 | 証券会社(銀行でも可) | 証券取引所(株と同じ) |

| 価格の決まり方 | 1日1回(基準価額) | リアルタイム(株と同じ) |

| 最低投資額 | 100円〜(少額OK) | 数千円〜数万円(1口単位) |

| 自動積立 | ◎(金額指定で簡単) | △(一部の証券会社のみ) |

| 信託報酬 | 低コスト系で年0.05%〜 | 同等または若干低め |

| 分配金 | 自動再投資が選べる | 原則現金で振込(再投資は手動) |

| 売買手数料 | ノーロードなら無料 | 株式取引と同じ手数料 |

| 新NISA | つみたて投資枠OK | 成長投資枠のみ |

表で並べると、“初心者の自動積立”には投資信託の方が圧倒的に向いていることが分かります。ETFは「株のように売買したい」「リアルタイム価格で取引したい」という上級者向けの設計です。

比較表を見た時、正直「ETFの方が手数料安いならETFが最強やん」と思いました。でも項目を一つずつ見ていくと、自動積立や自動再投資は投資信託の方が圧倒的に楽。そこで「投資で勝つ方法を探す前に、続ける方法を選ぼう」と考えて投資信託を選びました。

実際に積立設定を終えた後は、毎月勝手に買い付けてくれるので本当に手間がありません。昔の私なら「今日買う?明日買う?」と悩んでいたはずです。今は証券会社が黙々と働き、私はコーヒーを飲んでいるだけ。気づけば一番働いているのが自分ではなく積立設定でした。人間より仕組みの方が真面目という、なんとも複雑な結論です。

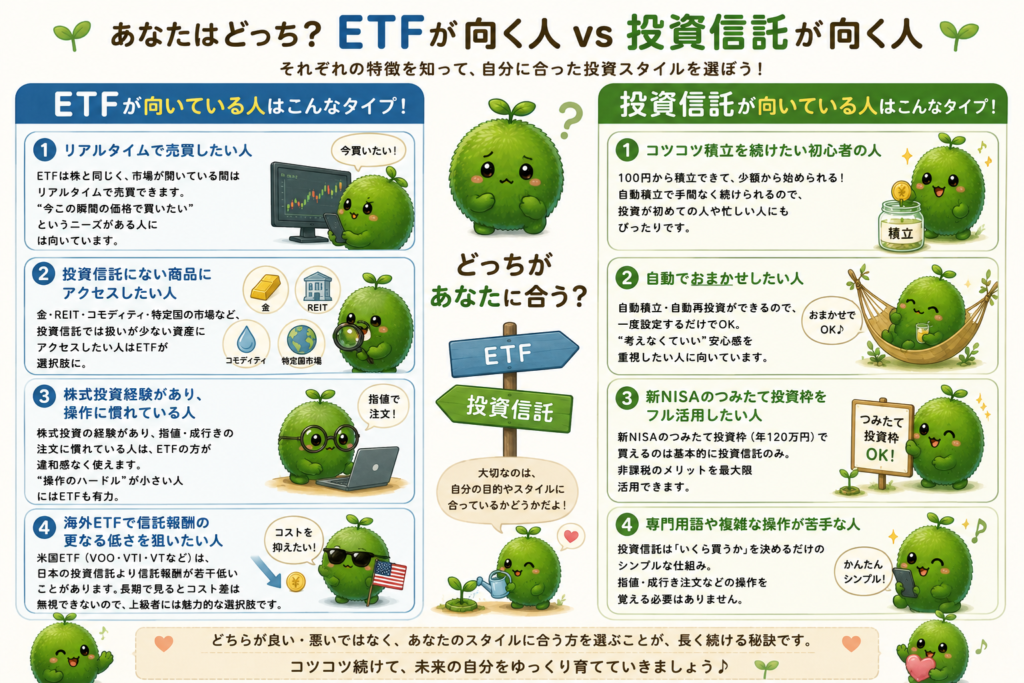

投資信託が初心者に向く5つの理由

理由①100円から始められる

投資信託は100円から積立可能。最初は無理ない金額から始められます。ETFは1口単位の取引なので、商品によっては数万円必要なケースも。

理由②自動積立で手間ゼロ

毎月の決まった日に決まった金額を自動引き落とし。“考えなくていい”が最大のメリット。ETFは多くの証券会社で自動積立に対応していないか、対応していても制約があります。

理由③分配金が自動再投資される

投資信託の”再投資型”を選べば、分配金が自動で再投資されて複利効果が最大化。ETFは分配金が現金で振込まれるので、再投資するには手動で買い直す必要があります。

理由④新NISAのつみたて投資枠が使える

新NISAのつみたて投資枠(年120万円)で買えるのは、基本的に投資信託のみ。ETFは成長投資枠のみで、つみたて枠の非課税恩恵を最大限活用できません。

理由⑤指値・成行きの注文方法を覚えなくていい

ETFは株と同じ売買方法(指値・成行き)が必要。初心者には専門用語のハードルが高い。投資信託は「いくら買う」を決めるだけなので、操作がシンプルです。

eMAXIS Slimシリーズを積み立て始めて数年経った頃、資産額を見た時に「意外と増えてるな」と感じた瞬間と記憶があります。特別な売買もしていないし、相場予想もしていません。ただ毎月自動で積み立てていただけです。

昔は「何かすごい投資法があるはず」と思っていましたが、振り返ると一番すごかったのは地味な積立でした。値上がりも値下がりもありましたが、そのたびに何もしなくてよかったのも大きな安心感です。結局、私の場合は「賢い判断」より「余計な判断をしない仕組み」の方がずっと役に立ちました。

人生と同じような、余計なことをすると事故にあう感じですね。

ずっと思ってますが、何もしない これです。

人類、つい動きたがりますからね。積立設定はその暴走を静かに止めてくれる優秀な相棒でした。

投資信託の中でも、商品選びを間違えると無駄なコストや回り道が増える可能性があります。最初に避けるべき商品をまとめた記事も参考にどうぞ。

ETFが向いている人はこんなタイプ

タイプ①リアルタイムで売買したい人

ETFは株と同じく、市場が開いている間はリアルタイムで売買できます。”今この瞬間の価格で買いたい”というニーズがある人には向いています。

タイプ②投資信託にない商品にアクセスしたい人

金・REIT・コモディティ・特定国の市場など、投資信託では扱いが少ない資産にアクセスしたい人はETFが選択肢に。

タイプ③株式投資経験があり、操作に慣れている人

株式投資の経験があり、指値・成行きの注文に慣れている人は、ETFの方が違和感なく使えます。“操作のハードル”が小さい人にはETFも有力。

タイプ④海外ETFで信託報酬の更なる低さを狙いたい人

米国ETF(VOO・VTI・VTなど)は、日本の投資信託より信託報酬が若干低いことがあります。長期で見るとコスト差は無視できないので、上級者には魅力的な選択肢です。

ETFを知った時は正直かなり気になりました。特にVOOやVTIは投資家の間でも人気が高く、「信託報酬も安いし、こっちの方がいいんちゃう?」と思ったんです。

一度、購入したこともあります。

でも調べるほど、自分が欲しかったのは”安さ”より”続けやすさ”だと気付きました。ETFは分配金の再投資や買付の手間が少し発生します。一方で投資信託なら積立設定をしたら、あとはほぼ放置でOK。私は仕事や家族との時間を大切にしたかったので、投資に手間をかけない方を選びました。

結局、自分に合うのは「最強の商品」ではなく「最も長く続けられる商品」でした。人間、つい性能比較を始めますが、最後に勝つのは案外シンプルな仕組みなのかもしれません。めんどくさがり屋ですしね。

ETFのメリット・デメリットを整理

ETFのメリット

- リアルタイム売買:市場が開いている時間ならいつでも売買可能

- 信託報酬が若干低い場合がある(特に海外ETF)

- 商品ラインナップが豊富:投資信託にない資産にアクセス可

- 透明性が高い:価格・組入銘柄が常に公開されている

ETFのデメリット

- 自動積立がしづらい(一部証券会社のみ対応)

- 少額投資がしにくい(1口単位)

- 分配金の自動再投資ができない(複利効果が削がれる)

- つみたてNISA枠で買えない(成長投資枠のみ)

- 株と同じ操作が必要(指値・成行き)

ETFのメリットは”自由度の高さ”。でも、その自由度を活かせるかどうかは、その人の知識と経験次第です。初心者には“自由度より続けやすさ”の方が大事だと感じます。

ETFと投資信託を比較していた頃は、「少しでも手数料が安い方が得だ」と思っていました。ところが実際に計算してみると、その差よりも毎月きちんと積み立てを続ける方が何倍も大切だと気付いたんです。

もしETFを選んでいたら、「今月は買うのをやめようかな」「もう少し下がってからにしようかな」と余計なことを考えていたかもしれません。投資信託は積立設定をすれば自動で買ってくれるので、迷う余地がありません。

NISAで積立を始めても、途中で焦って売買を繰り返す人は伸びにくいです。続け方のコツを実体験で整理した記事もあわせてどうぞ。

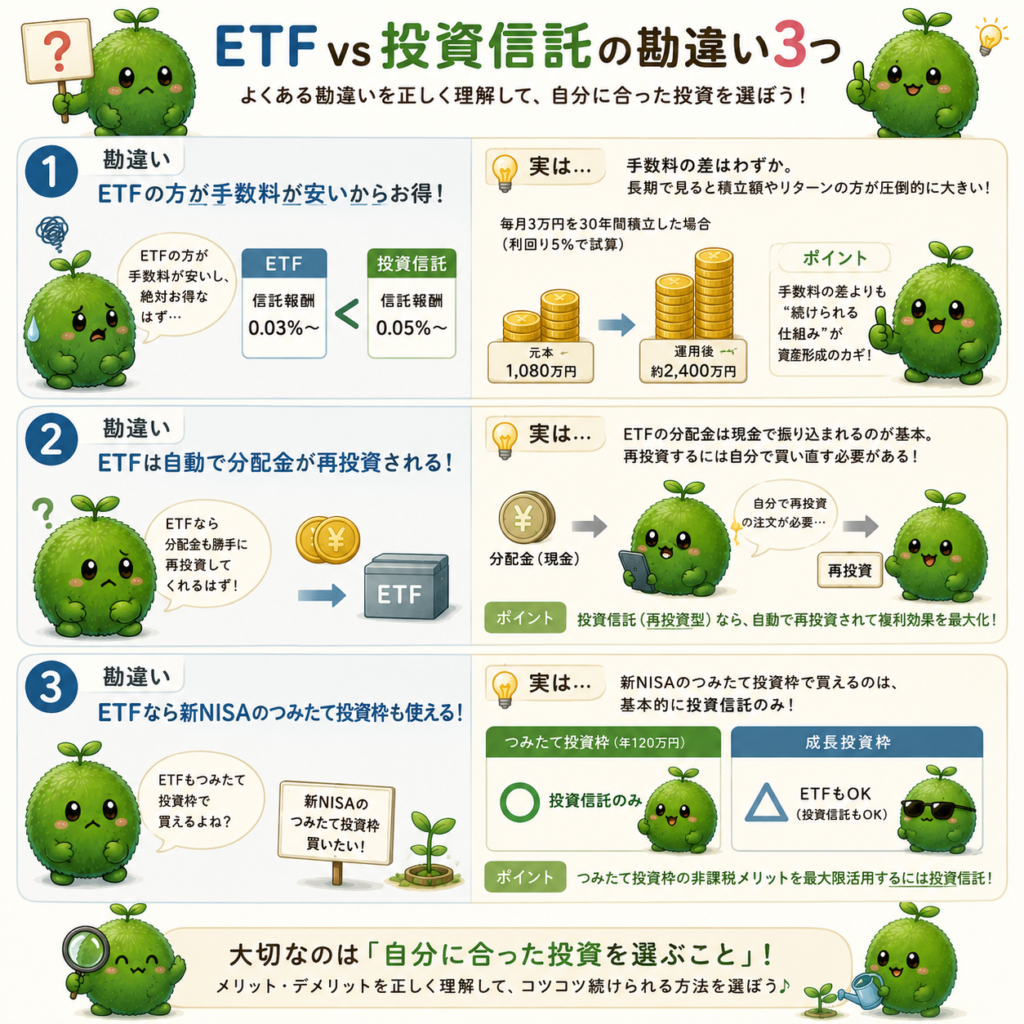

初心者がやりがちな3つの勘違い

勘違い①「ETFの方がカッコイイ・上級者っぽい」

名前が英語で響きがいいので、ETFの方が”投資感”があるように見えがち。でも、続けて結果を出すのが目的なら、見た目より使いやすさ。投資信託で淡々と積み立てる方が、長期で見ると優秀です。

勘違い②「ETFの方が安いから絶対お得」

信託報酬がわずかに低い場合があっても、売買手数料や為替コストを考えると、トータルで投資信託の方が安いことも多い。表面的な数字だけで判断しないこと。

勘違い③「両方買えば最強」

ETFと投資信託を両方買うと、管理が煩雑になり、ポートフォリオが見えにくくなります。初心者はまず1本に絞る方が、続けやすく結果も把握しやすいです。

これから始める方へ|証券口座の選び方

投資信託で自動積立を始めるなら、ネット証券一択。窓口販売の銀行・対面証券では、手数料の高い投資信託を勧められるリスクがあります。

🔵【楽天証券+楽天銀行】

楽天証券はeMAXIS Slimシリーズなど低コスト投資信託も豊富。楽天カード積立で楽天ポイントが貯まる。楽天銀行と同時開設で「マネーブリッジ」の優遇金利・自動入金のメリット。投資信託の自動積立にぴったり。

🔵【SBI証券+住信SBIネット銀行】

商品ラインナップが業界最大級。投資信託もETFも幅広く取り扱い。三井住友カード積立でVポイントが貯まる。住信SBIネット銀行と同時開設で自動入金もスムーズ。

🔵【マネーフォワードME】

投資信託の積立を始めたら、家計と投資資産を1画面で見える化するのが次の一手。マネーフォワードMEで月1回の見直しもラクになります。

投資信託の中でも、同じ指数連動でもコストが違うことがあります。eMAXIS Slimなどの違いを整理した記事もあわせてどうぞ。

まとめ|ETFと投資信託、初心者は”投資信託”でOK

最後に、この記事の要点を3つに整理します。

- 初心者には投資信託の方が圧倒的に向いている。100円から自動積立、分配金自動再投資、つみたてNISAと相性◎。

- ETFは”自由度の高さ”が強み。リアルタイム売買・商品の幅広さ・低コスト海外ETFが魅力だが、初心者には操作と手間がハードル。

- 1本に絞って淡々と積み立てるのが王道。両方買って管理を複雑にしないこと。

“見た目のカッコよさ”より”続けやすさ”。これが初心者が長期投資で結果を出すコツです。

🔵【楽天証券】

低コスト投資信託の自動積立なら楽天証券から。楽天銀行と同時開設で自動入金もスムーズ。

🔵【SBI証券】

商品の選択肢の広さを取りたいならSBI証券。住信SBIネット銀行と同時開設でハイブリッド預金が便利。

今の私は、毎月決まった日にeMAXIS Slimを積み立てるだけです。昔のように株価を何度もチェックすることも減りましたし、「今買うべきか?」と悩む時間もほとんどありません。積立設定が黙々と働いてくれているので、私は家族との時間や趣味に使える時間が増えました。忘れたくらいでちょうどいいですね。

投資を始める前は、「もっと勉強してから」「もっと良い商品があるかも」と考えていました。でも振り返ると、一番大事だったのは始めることでした。

初心者の方へ伝えたいのは、完璧な商品を探し続けるより、続けられる商品を選ぶこと。投資は短距離走ではなくマラソンです。

私は積立設定をして放置。証券会社は働く。私は寝る。たまに資産が増える。冷静に考えると、一番優秀なのは私ではなく積立設定かもです。

長期・分散・低コストで夢に向かっていこうよ。

関連記事

【免責事項】

本記事は特定の金融商品の購入を勧誘するものではありません。投資にはリスクがあり、元本割れの可能性があります。記事内の比較表・信託報酬等の数値は2026年6月時点の一般的な情報であり、各商品の最新条件は各運用会社・販売会社の公式情報をご確認ください。ETFと投資信託のどちらが適切かは、個人の投資経験・目的・運用スタイルにより異なります。最終的な投資判断はご自身の責任において、必要に応じてファイナンシャル・プランナー等の専門家にご相談のうえ行ってください。

コメント