※本記事にはアフィリエイトリンク(広告)が含まれます。

「NISAを満額やった方が将来安心」――新NISAが始まってから、SNSや本屋でこの言葉を何度も見かけました。でも最近、その逆の声が一気に増えています。

「積立額を増やしすぎて、毎月の生活が苦しい」「貯金が減っていく一方で不安になってきた」――いわゆる“NISA貧乏”と呼ばれる現象です。

結論を先に言うと、NISAは”枠を埋める競争”ではなく、”続けるための設計”。やりすぎを防ぐカギは「無理ない積立額」を見極めることに尽きます。

この記事では、NISAやりすぎのサインと、生活を圧迫しない積立額の3つの目安、そして「すでにやりすぎたかも」と感じた人の整え直し方まで整理します。

新NISAが始まった2024年の春ごろ、休日に家でYouTubeとXを見ながら、「NISAは満額が正義」「1800万円埋めないと損」みたいな投稿を延々見ていました。

その時、一瞬だけ「毎月21万円いかなあかんのか…?」と本気で焦ったんです。でも横を見ると、現実は住宅ローン、固定資産税、ガソリン代。いや待て待て、うちの家計、急に米国株専用マシンになったんかと。

結局、人類は“非課税”という言葉に弱すぎる。でも冷静に考えたら、一番大事なんは「枠を埋めること」より、「10年後も笑って続けられること」でした。

結論:NISAは”枠を埋める競争”ではない

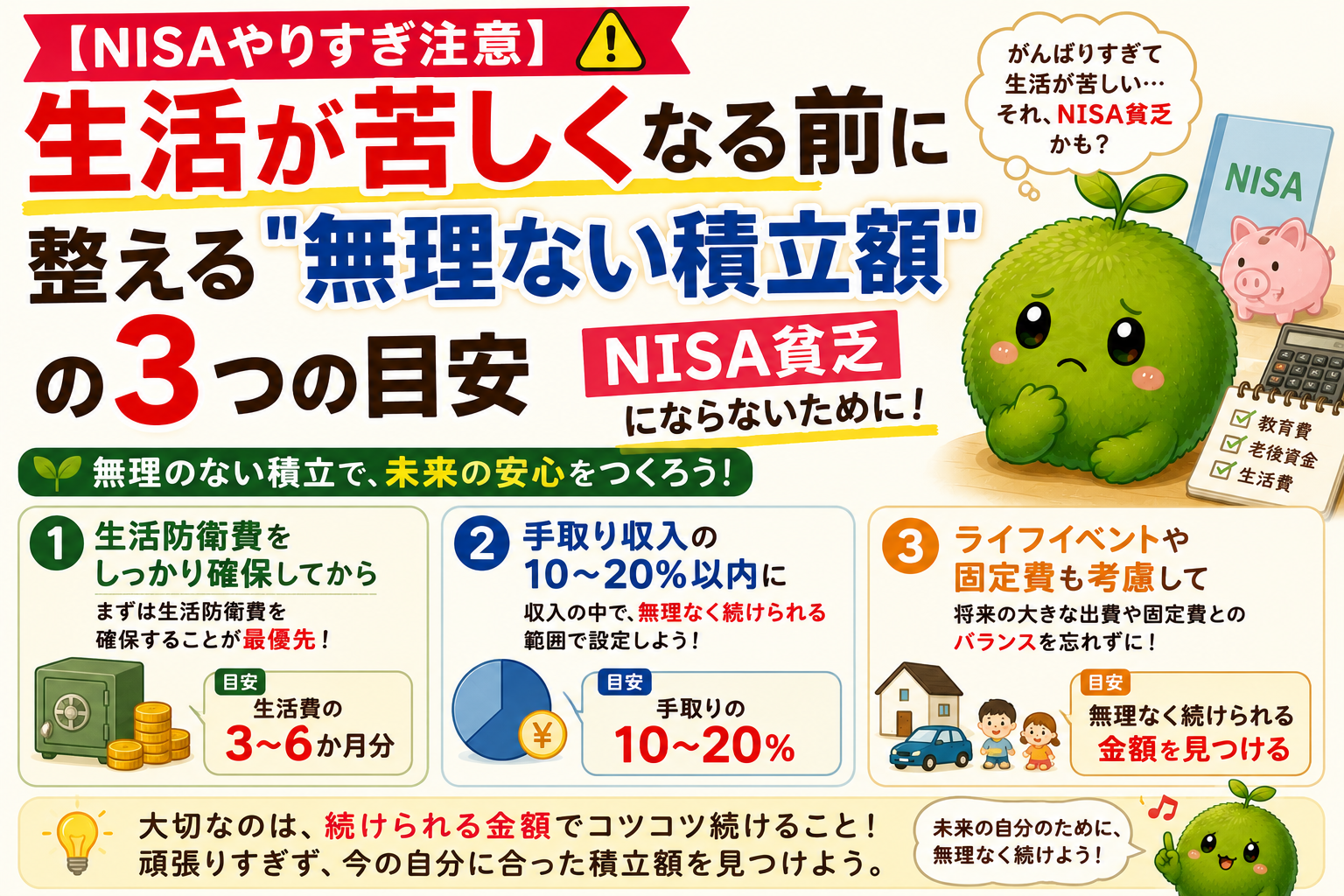

“無理ない積立額”の3つの目安を先に伝えます。

①生活費・固定費を払ったうえで、手取りの10〜15%以内

②生活防衛資金(生活費6か月〜1年分)を確保したうえで余剰資金から積立

③相場が半値になっても、淡々と続けられる金額に設定する

これら3つを満たしていれば、長く積み立てを続けられる可能性が高くなります。逆にどれか1つでも崩れていたら、それは「やりすぎサイン」かもしれません。

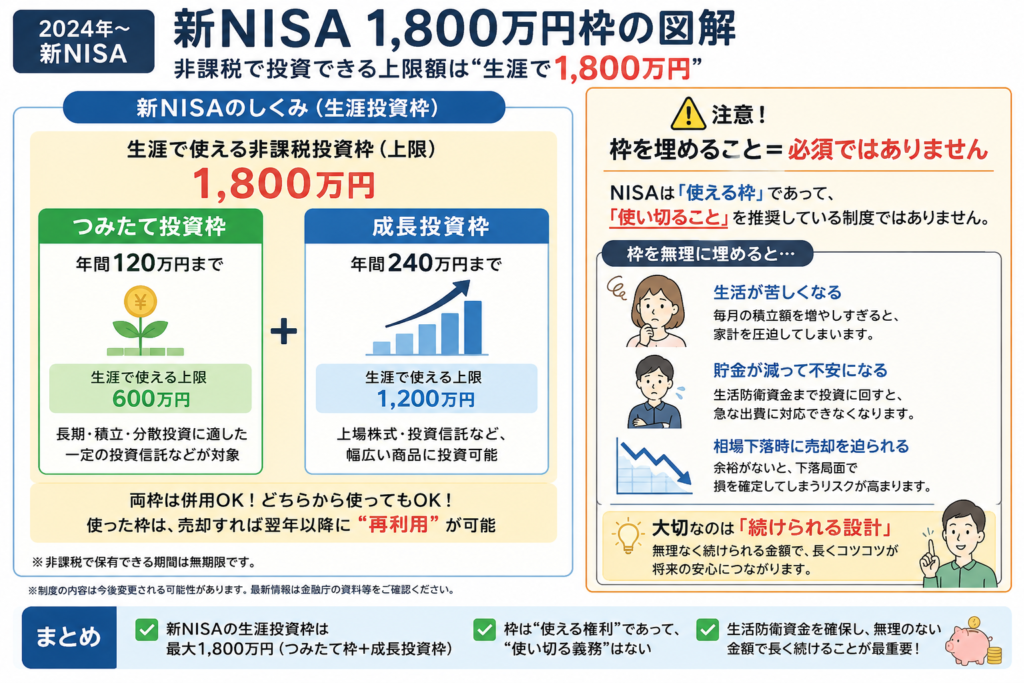

新NISAの枠は5年で1,800万円。これは「全員が埋めるべき目標」ではなく、「埋められる人の上限」です。生活を圧迫してまで埋める設計のものではありません。

そもそも”NISA貧乏”とは?よくある勘違い3つ

勘違い①「枠を埋めないと損」と思い込んでいる

新NISAの1,800万円枠は”非課税で運用できる上限”であって、”埋めるべきノルマ”ではありません。埋められなかったら不利になる、という制度設計ではないのがポイント。

制度的に「使わなければ消える」イメージが強いですが、無理して埋めることで本来の家計バランスを崩すなら、それこそ本末転倒です。

勘違い②「早く埋めた方が複利が効く」と思っている

たしかに早く投じれば複利の効きは長くなります。でも、生活費まで切り詰めて積立を増やしても、途中で投げ出したら意味がない。複利は「続けてこそ」効くもの。途中で売却したら、複利は途切れます。

勘違い③「投資=正義、貯金=ダメ」と二択で考えている

SNSでは「貯金してる人は情弱」みたいな空気感がありますが、これも極端な話。生活防衛資金は投資より先に確保すべき”土台”です。土台がないまま投資を積み上げても、相場が下がった瞬間にすべて崩れます。

新NISAが始まった頃、夜にリビングでYouTubeを見ながら、「満額やらない人は機会損失」みたいな言葉を真に受けていました。

その時は、「現金を置いてる自分、遅れてるんかな…」と少し焦っていたんです。でも、ある月にクレカ引落しと固定資産税が重なって、通帳残高を見て急に冷静になりました。

「あれ…これ、投資してる場合ちゃう。まず生活守るゲームやん」と。

結局、人類は“非課税”には敏感なのに、“残高不足”にはもっと敏感でした。

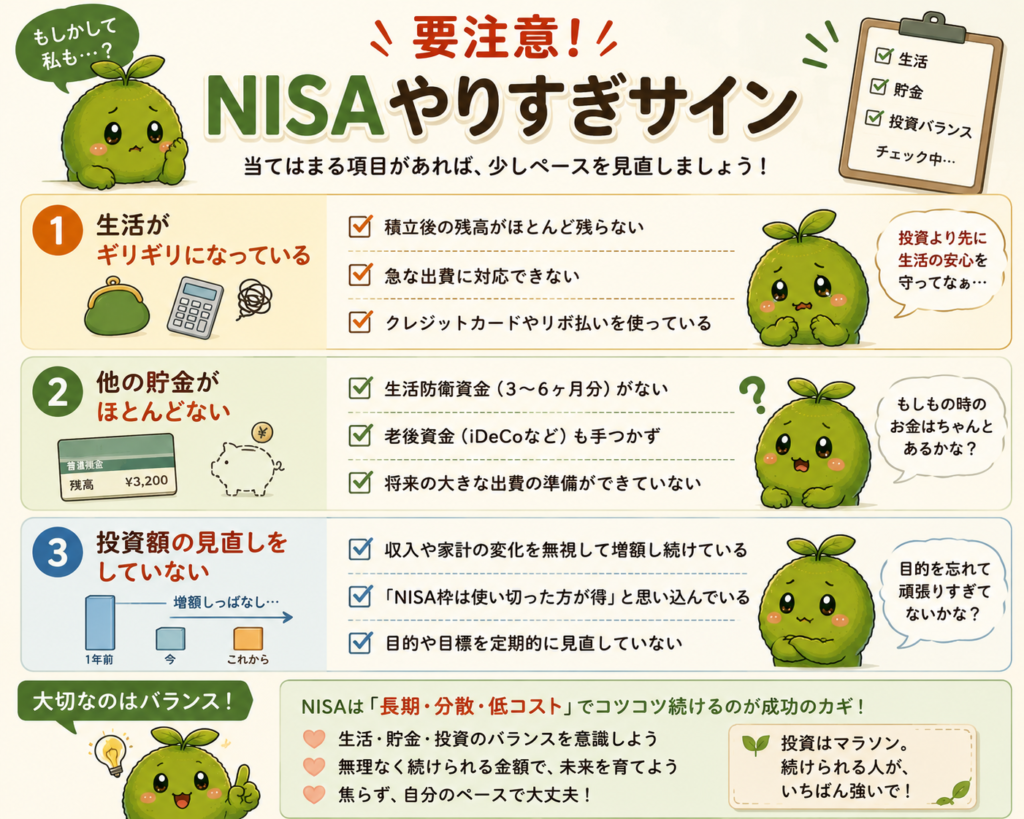

“NISAやりすぎ”のサイン3つ|当てはまったら見直し

サイン①毎月の生活費が足りなくて貯金から取り崩している

これが一番分かりやすい危険信号。NISA積立を増やしたら毎月赤字になり、貯金を取り崩している――この状態が続けば、いずれ生活防衛資金まで食いつぶします。

「投資資産は増えてるのに、預金残高はどんどん減っていく」。これに気づかず数か月続けると、家計のキャッシュフローが完全に逆回転します。

サイン②相場が下がると不安で寝られなくなる

積立額が”自分の許容範囲”を超えているサイン。インデックス投資は本来、相場の上下に一喜一憂しなくていいスタイル。でも、積立額が大きすぎると、ちょっとした下落で含み損の絶対額が大きく見えてしまい、精神的に削られます。

“自分が眠れるかどうか”は、リスク許容度を測る一番素直な物差しです。

サイン③積立額を聞かれて即答できない

これは意外と当てはまる人が多いサイン。「毎月いくら積み立ててる?」と聞かれて、「あれ、いくらやったっけ…」と即答できないなら、家計に対して積立額が大きくなりすぎている可能性があります。

自分の家計を把握しきれていない状態で枠を埋めにいくのは、地図を持たずに山に登るようなものです。

この前の夜、ソファでスマホ見ながらSNSを流してたら、「夫婦で毎月30万円積立」「新NISA最速で埋める予定!」みたいな投稿が流れてきました。

その瞬間、「うち全然足りてないんかな…」って、ちょっと焦ったんです。スポーツで言うと、自分は市民マラソン走ってる感覚やのに、周りだけ急にオリンピック代表みたいな。

でも冷静に考えたら、競技ちゃうねんな、これ。

結局、大事なんは“完走”でした。

NISAで積み立てを続けていても、途中で焦って売買を繰り返してしまう人は意外と多いです。続けるコツを実体験で整理した記事もあわせてどうぞ。

“無理ない積立額”の3つの目安|数字で整える

目安①手取りの10〜15%以内

「投資にいくら回すか」の最初の目安としてよく使われるのが、手取りの10〜15%という割合。これは家計の専門家も多く推奨している基準です。

たとえば手取り25万円なら、月2.5〜3.75万円が目安。30万円なら3〜4.5万円。これ以上に振り向けると、固定費・変動費・貯蓄のバランスが崩れやすくなります。

| 手取り(月) | 10%目安 | 15%目安 |

|---|---|---|

| 20万円 | 2万円 | 3万円 |

| 25万円 | 2.5万円 | 3.75万円 |

| 30万円 | 3万円 | 4.5万円 |

| 40万円 | 4万円 | 6万円 |

※家賃・保険・教育費などの固定費が多い家庭は10%寄りに、固定費が少ない家庭は15%寄りに調整するイメージ。

目安②生活防衛資金(6か月〜1年分)を先に確保

投資を始める前、または同時並行で必ず確保しておきたいのが生活防衛資金。目安は生活費の6か月〜1年分。会社員なら6か月、フリーランスや自営業なら1年分が安心です。

これは投資資金とは別枠の”いざという時の現金”。病気・失業・家電の故障など、不測の事態が起きても投資資産を売らずに済むための土台です。

目安③相場が半値になっても、淡々と続けられる金額

3つ目はメンタル面の基準。「相場が半分になっても積立を止めない金額」に設定することがポイント。

たとえば月5万円積み立てている人は、その積立資産が半値になった姿を想像してみてください。心がざわつくなら、それは”やりすぎの可能性あり”のサインです。月3万円に下げれば落ち着いて続けられるなら、それが今の自分にとっての”無理ない金額”。

去年の夏、朝起きて証券アプリを開いたら、数日で評価額がかなり下がっていたんです。

その時、以前みたいに「どうしよう…」ってパニックにはならなくて、「まぁ、積立はこのままで大丈夫かな」って思えた自分がいました。

たぶん、積立額を少し下げて、“生活に無理のない金額”に変えていたのが大きかったんだと思います。

その瞬間、「あ、これくらいが自分に合ってるラインなんやな」って、初めて腑に落ちました。

結局、長く続くのは“強気な金額”より、“眠れる金額”でした。

NISAやりすぎを防ぐ家計管理の3ステップ

ステップ①家計の見える化が最優先

“いくら積み立てるべきか”は、まず自分の家計を正確に把握できていないと答えが出せません。毎月の収入・固定費・変動費・貯蓄をざっくりでも把握する。これが投資より先に整えるべき土台です。

ステップ②家計簿アプリで自動化する

手書きの家計簿で続けられる人は少数派。続かない原因はだいたい「面倒くさいから」。家計簿アプリで自動連携すれば、入力作業がゼロになり継続率が一気に上がります。

ステップ③投資資産も一緒に見える化する

家計と投資資産を別々に管理していると、「全体としてどれくらい守れているか」が分からなくなります。投資資産も含めて1画面で見えると、増減のリアルが感覚的につかめる。

去年の春ごろ、夜に家で家計簿アプリを開いた時、「私、何にこんな使ってたんやろ…」って初めてお金の流れが見えました。

それまでは投資額ばかり気にして、「もっと積立しなあかん」と焦っていたんです。でも、食費やコンビニ代、固定費まで全部並んだ瞬間、「まず家計を整える方が先やったんやな」って冷静になれました。

今は投資資産と家計を一緒に見られるので、「これくらいなら無理ないな」って安心して続けられています。

前は全力ダッシュだけしてた感じ。今はやっと、自分のペースで走れるようになりました。

結局、人類は“積立額”より“ペース配分”が大事でした。

そもそも投資をスタートする時点で、家計の準備ができているか・生活防衛資金が貯まっているかは大事なチェックポイント。投資の始め方を整理した記事も参考にどうぞ。

すでに”やりすぎてる”と気づいた人の整え直し3ステップ

「すでに無理してた…」と気づいた人へ。整え直しはシンプル、3ステップで十分です。

ステップ①積立額を一度下げる|止めるよりも下げる

「やめる」ではなく「下げる」。途中で完全に止めてしまうと、再開のハードルが上がります。月5万円が無理なら3万円、それでも無理なら1万円、最終的には月1,000円でもOK。とにかく”続ける”ことが最優先です。

ステップ②積み立てた投資資産は売らない

“NISAやりすぎ”を整える時、絶対に避けたいのが「積み立てた分を全部売る」こと。生活が苦しいからといって投資資産を売却すれば、本来得られたはずの長期リターンを失います。

整えるべきは”これからの積立額”であって、過去に積み立てた資産ではありません。

ステップ③家計を3か月モニタリングしてから再設計

積立額を下げたら、3か月家計をモニタリングして「無理なく回せる金額」を再評価する。これを家計簿アプリでやれば、感覚ではなく数字で判断できます。

同じインデックスファンドでも、選び方を間違えると無駄なコストや回り道が増える可能性があります。商品選びの注意点も整理した記事をあわせてどうぞ。

今年の初めごろ、家で家計簿アプリを見ながら、思い切って積立額を少し下げました。

最初は「これで資産形成遅れるかな…」って不安だったんです。でも3か月くらいたった頃、生活費を気にしすぎず過ごせている自分に気づいて、「あ、これでよかったんや」ってすごく楽になりました。

前は毎月、相場と通帳残高の両方に追われてた感じ。でも今は、ちゃんと呼吸しながら走れてる感覚です。

結局、人類、全力疾走より“完走”の方が難しい。

これから始める方・見直したい方へ|証券口座の選び方

これからNISAを始める方も、すでに始めている方も、口座は1社にメインを寄せるのがシンプルで管理しやすいです。私が実際に使ってきたネット証券2社を紹介します。

新NISAを始めた頃、夜に家で楽天証券とSBI証券を見比べながら、「結局どっちがいいんやろ…」ってかなり悩みました。

でも実際に使い始めてみると、画面が見やすくて、低コストの商品も多くて、「あ、初心者はまず使いやすさ大事やな」って実感したんです。

特に積立設定が終わった瞬間、「これでもう毎月自動で走ってくれるんや…」って安心感がありました。

結局、人類は“最強の証券会社”を探しがち。でも最後は、“ちゃんと続けられるアプリ”が勝ちでした。

まよったら両方開設(無料なので)使ってみて決めたらいいと本当に感じてます。

NISA関連の商品選びでつまずきやすいポイント、特に信託報酬や手数料についても押さえておきたい部分。コストの違いがリターンに与える影響を整理した記事も参考にどうぞ。

まとめ|NISAは”続けるための設計”が9割

最後に、この記事の要点を3つに整理します。

- NISAは”枠を埋める競争”ではなく”続けるための設計”。枠は上限であって、ノルマではない。

- 無理ない積立額の目安は3つ。手取りの10〜15%/生活防衛資金が先/半値になっても続けられる金額。

- 整え直しはシンプル3ステップ。積立額を下げる/積立資産は売らない/3か月モニタリングして再設計。

SNSの空気感に焦って枠を埋めるより、自分の家計に合った金額で淡々と続けるほうが、結果的にずっと遠くまで行けます。

最近、休日の朝にコーヒー飲みながら家計簿アプリと証券アプリを見て、「あ、今の積立額なら普通に暮らせるな」って自然に思えたんです。

前みたいに、相場やSNSに振り回されて焦る感じも減って、外食しても「罪悪感」より「楽しもう」が先に来るようになりました。

たぶん、“最速で増やす”より、“ちゃんと続けられる形”に整えたのが大きかったんやと思います。

結局、人類は“満額設定”より、“笑顔で続ける設定”の方が大事でした。

焦らなくて大丈夫。投資は、今日も普通に暮らせてる人が、最後に勝つゲームです。

夢に向かって 長期・分散・低コストで行きましょうね。

関連記事

【免責事項】

本記事は特定の金融商品の購入を勧誘するものではありません。投資にはリスクがあり、元本割れの可能性があります。本記事内の数字(手取り別の積立額目安・生活防衛資金の目安等)は一般的に紹介される目安であり、個人の状況により最適解は異なります。最終的な積立額・投資判断はご自身の家計状況に応じてご検討ください。必要に応じてファイナンシャル・プランナー等の専門家にご相談ください。

コメント