※本記事にはアフィリエイトリンク(広告)が含まれます。

「スマホ代を下げたいけど、格安SIMに変えるのは怖い」――この声、よく聞きます。SNSや知恵袋には「失敗した」「やめとけ」というネガティブ投稿があふれていて、不安になりますよね。

でも、実際に格安SIMを使ってみると、世間で言われている”怖さ”の正体は、ほとんどが事前に知っておけば防げる”あるある”。私自身もau系のオンライン専用プラン(povo)を5年ほど使っていますが、海外でも問題なく使えていて、特に不便を感じたことはありません。

この記事では、格安SIMでよく聞く”失敗あるある5選”と、乗り換え前にチェックしておきたいポイントを実体験ベースで整理します。最後に、固定費を見直して浮いたお金をどう活かすかも一緒にお話しします。

povoに乗り換える前は、正直かなりビビってました。

「昼休みに通信止まったらどうしよう…」「サポート繋がらんかったら詰むやん…」って、夜に布団の中で知恵袋を読み漁ってたんです。人類、不安になると知らん人の失敗談を栄養にしがちです。

でも実際に乗り換えた初日。通勤電車でYouTube普通に見れるし、会社の昼休みもLINEもネットも問題なし。「……あれ?終わり?」って拍子抜けしました。

さらに海外旅行でタイに行った時も、povoの海外データトッピングを入れたら普通にGoogleマップもGrabも使えて、「え、これ大手キャリア時代と何が違うん?」状態。

結局、“格安SIM怖い”というより、“知らんことが怖い”だけやったんですよね。

むしろ今は、毎月のスマホ代見て「昔の自分、通信会社に寄付でもしてたんか?」ってツッコミ入れてます。

結論:格安SIMの”失敗”は、ほぼ”事前確認”で防げる

先に結論:格安SIMで失敗する人の共通点はシンプル。

①事前に自分の使い方を把握していない

②「とにかく安いプラン」だけで選んでいる

③乗り換え当日の手順を理解していない

逆に言えば、この3つを押さえておけば、ほとんどの「失敗」は防げます。”怖さ”の正体は、ほぼ”準備不足”です。

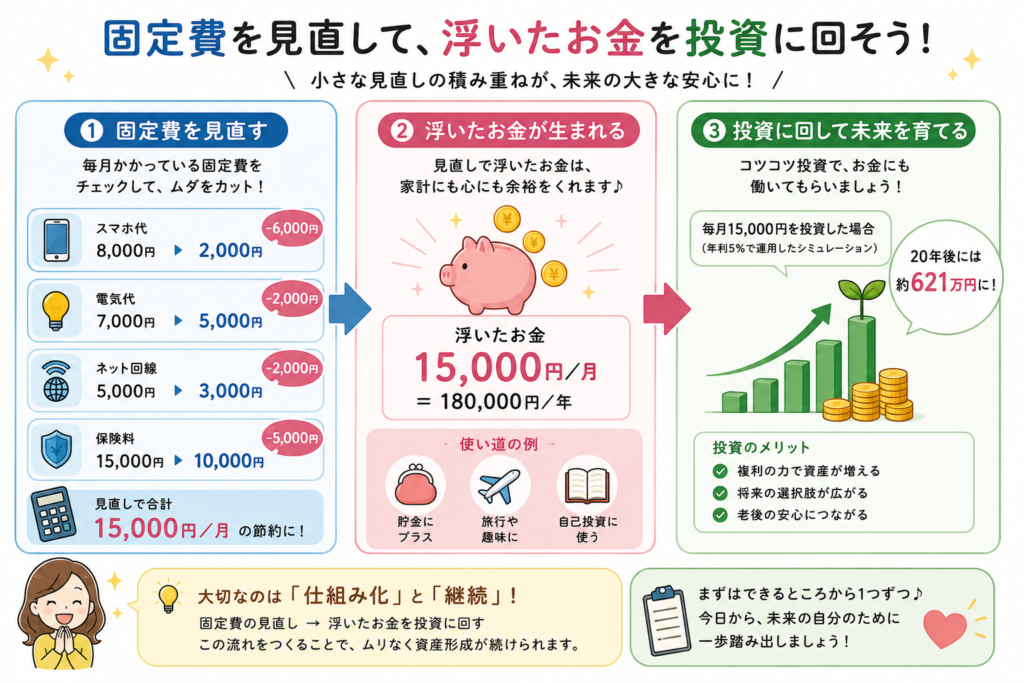

大手キャリアから格安SIMに乗り換えると、毎月の通信費が大きく下がるケースが多く、年間で見ると数万円〜十数万円の差になることもあります。その浮いたお金を投資や貯蓄に回せば、家計の流れが大きく変わるのがこのテーマの本質です。

格安SIMに変えて一番驚いたのは、最初の請求額を見た時でした。

ある日、家で夜にクレジットカード明細を確認したら、今まで8,000円近く払っていたスマホ代が2,000円台になっていて、「……え、これ見間違い?」って二度見。

通信速度も普段使いなら特に困らず、LINEもYouTubeも普通。むしろ「今までの差額、誰に払ってたんやろ…」って気持ちになりました。

しかも年間で見ると数万円単位。

その時、「固定費を下げるって、投資で増やすのと同じくらい強いんやな」と実感しました。

今では請求書を見るたびに、「スマホ代のダイエット成功やな」と思ってます。

ただ人間、自分の通信費には鈍感やのに、スーパーの10円値上げには敏感なん、不思議すぎます。

そもそも、なぜ格安SIMが「怖い」と感じるのか?

理由①情報が多すぎてどれが本当か分からない

SNSや比較サイトを見ても、「最高」「やめとけ」「後悔した」が混在していて、何が正解か分からなくなる。これが”怖さ”の一番の正体です。

理由②「失敗した」という声だけが目立つ

SNSの仕組み上、満足している人はわざわざ発信しません。投稿されるのは「不満があった人」の声が中心。実際の利用者の大多数は満足して使っているのに、目に入るのは少数派の不満ばかり、というバイアスがかかります。

理由③乗り換え手順が複雑そうに見える

MNP予約番号・APN設定・SIM挿入――聞きなれない言葉が並ぶと、それだけで構えてしまう。でも、実際は各社の公式ガイドどおりに進めれば30分〜1時間で終わる作業です。

格安SIMの失敗あるある5選|知っておけば全部防げる

あるある①昼や夕方に通信速度が落ちる

これは格安SIMで一番よく聞く話。12時前後と18時前後、回線が混む時間帯に速度が落ちる現象です。

原因は、格安SIM事業者の多くが大手キャリアから回線の一部だけを借りているため、混雑時に制限がかかりやすいから。

対策はシンプルで、サブブランド(UQ・ワイモバイル等)や、自社回線を持つ大手系のオンラインプランを選ぶこと。これらは混雑時の速度低下が起きにくい傾向があります。

あるある②通話料金が想定より高くなる

「基本料金は安いけど、通話したら結局高くついた」というパターン。多くの格安SIMは通話料が30秒22円が基本で、長電話すると一気にかさみます。

対策は、通話オプション(5分・10分かけ放題など)に加入するか、LINE通話・専用アプリを活用すること。自分の通話パターンを把握してから選ぶのがコツです。

あるある③LINEのID検索ができない

LINEの「ID検索」機能は、年齢認証が必要で、格安SIMの一部では年齢認証ができず、ID検索が使えない場合があります。

対策は、QRコード・電話番号・ふるふる(端末によっては廃止)で代用すれば実用上は困りません。QRコードでの交換が主流になっている今、ID検索が使えなくても困る場面は減っています。

あるある④キャリアメール(@docomo・@auなど)が使えなくなる

キャリアメールに登録しているサービスがあると、乗り換え後に届かなくなる可能性があります。銀行・通販・公共サービスなどで使っているなら要注意。

対策は、乗り換え前にGmailやYahooメールなどフリーメールに変更しておくこと。今はキャリア側でメールアドレスを月額数百円で維持できる「メール持ち運びサービス」もあるので、慣れるまではそれを使う手もあります。

あるある⑤店舗サポートが少なくて不安

格安SIMの多くはオンライン完結型で、実店舗を持っていません。「困った時に駆け込める場所がない」というのが、特にスマホ初心者には大きな不安要素。

対策は2つ。①店舗を持つサブブランド(UQ・ワイモバイル等)を選ぶ。②家族・知人にスマホに詳しい人がいるなら、初期設定だけ手伝ってもらう。一度設定してしまえば、その後トラブルが起きることはほとんどありません。

タイ旅行に行った時、「格安SIMって海外ほんまに大丈夫なん?」と半信半疑でした。

でもバンコク到着後、空港でpovoの海外データを入れたら、普通にGoogleマップもGrabもLINEも使えて拍子抜け。

そのままホテルまで迷わず移動できて、「え、これ大手キャリア時代と変わらんやん…」と安心しました。

むしろ昔の自分の方が、海外行くたびにWi-Fi探してウロウロしてたんですよね。

今思うと、スマホより自分の方が通信不安定でした。

家計の固定費を見直して投資資金を作るという発想は、貯金がゼロからでも投資を始める時の入り口にもなります。ゼロから投資を始めた時の体験は別記事でまとめています。

“怖い”を解消する5つのチェックポイント

チェック①自分が普段どれくらいデータを使っているか

多くの人は「自分が月にどれくらい通信しているか」を把握していません。まずは大手キャリアのマイページで、直近3か月の使用データ量を確認。これで「3GB〜20GB」のどのレンジが必要かが見えてきます。

チェック②自宅・職場のWi-Fi環境

自宅と職場でWi-Fiが使えるなら、外出時のデータ通信はそこまで多くないはず。小容量プランで十分な人が多いです。

チェック③通話の頻度と長さ

「ほとんど通話しない」か「仕事で長電話する」かで、選ぶプランが全然違います。月1〜2回の短い通話なら通話オプションは不要、長電話するなら必須。

チェック④店舗サポートの必要性

「自分で調べて解決できるか」「困った時は店舗に行きたいか」で選ぶ会社が変わります。不安な人は店舗ありのサブブランド系から始めるのが安心。

チェック⑤海外利用の有無

海外出張・旅行で使うなら、対応プランかどうかを事前確認。海外でもそのまま使える格安SIM・オンラインプランは増えています。私のpovoは追加トッピングで海外でも問題なく使えました。

格安SIMを検討した時、初めてスマホのデータ使用量を確認してみたんです。

夜、家のソファでアプリを開いたら、自分では「毎月かなり使ってる」と思っていたのに、実際はほとんどWi-Fi生活で月5GB前後。

その瞬間、「今まで大容量プラン契約してたん、完全に“保険入りすぎ問題”やん…」って笑いました。

しかも振り返ると、外で動画を見てるつもりでも、だいたい家か会社のWi-Fi。

人間、“使うかもしれない不安”には課金するのに、“実際どれだけ使ってるか”は全然見てないんですよね。

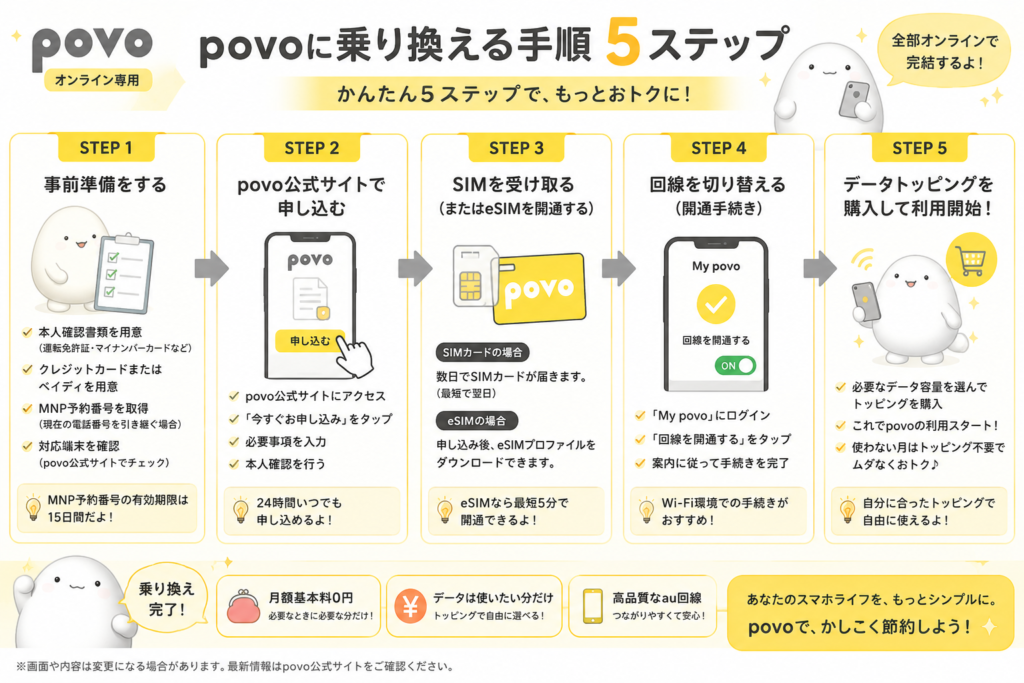

失敗を避ける乗り換え手順5ステップ

ステップ①使っている端末がそのまま使えるか確認

大手キャリアで購入したスマホは、SIMロック解除が必要な場合があります。最新の端末は最初から解除済みが多いですが、念のため確認を。

ステップ②MNP予約番号を取得(番号そのまま乗り換え)

電話番号をそのまま使うなら、今のキャリアでMNP予約番号を取得。最近は「MNPワンストップ」対応で予約番号不要の会社も増えています。

ステップ③乗り換え先で申し込み

公式サイトから新しいSIMを申し込む。本人確認書類とクレジットカードがあれば、ほとんどオンラインで完結します。

ステップ④SIM到着後、開通手続き

SIMカードが届いたら、各社の公式アプリ・サイトから開通手続き。だいたい10分程度で完了します。

ステップ⑤APN設定と動作確認

新しいSIMをスマホに挿して、APN設定(通信できるようにする設定)を行う。各社の公式ガイドに手順が詳しく載っています。動作確認できたら完了です。

実際にpovoへ乗り換えた日は、休日の昼に家のリビングでスマホ片手に手続きしました。

正直、「途中でエラー出たらどうしよう…」と構えていたんですが、本人確認から開通まで思ったよりスムーズ。

30分くらいで終わって普通にネットも繋がった瞬間、「え、これだけ?」って拍子抜けしました。

昔の私は、“携帯会社の手続き=半日つぶれるイベント”と思ってたんですよね。

でも今は、銀行口座も証券口座もスマホで終わる時代。

人類、手続きの怖さだけは平成に置いてきぼりです。

固定費の見直しと同じ発想で、商品選びにも”中身を確認する目線”が大事になってきます。コストの違いが長期で大きな差になることを整理した記事もあわせてどうぞ。

浮いたお金を何に使う?|固定費見直しの本当の価値

格安SIMに乗り換えると、月々のスマホ代が大きく下がります。たとえば月8,000円が月3,000円になれば、1人あたり年6万円・10年で60万円の差。家族2人で乗り換えたら、年12万円・10年で120万円が浮く計算です。

でも、ここで一番もったいないのが「浮いたお金がいつの間にか消えている」というパターン。固定費を下げただけでは家計は変わりません。「下げた分を別の場所に流す仕組み」を作ることで、初めて家計が好転します。

家計の見える化で”浮いたお金”を意識する

家計簿アプリで自動連携すると、固定費が減った効果が数字でハッキリ見えます。「先月より◯円減った」が見えると、節約のモチベーションも上がります。

浮いたお金を投資に回すなら、まず証券口座から

固定費で浮いたお金を貯金口座に置いておくのも安心ですが、長期で考えるなら投資という選択肢も。私自身、家計を整えて投資資金を作るところからスタートしました。

格安SIMやサブスクを見直して、浮いたお金を初めてNISAに回した時のことを今でも覚えています。

夜、家で証券口座の積立設定をしながら、「毎月の固定費が未来のお金に変わるんや…」と少し感動しました。

それまでは、“給料入る→消える”の繰り返し。

でも積立が増えていく画面を見た時、ようやく家計が前向きに動き出した感覚があったんです。

しかも面白いのが、生活レベルはほとんど変わってないこと。

スマホ代を下げただけで、未来の資産が育ち始める。

人類、節約って「我慢大会」やと思いすぎなんですよね。実際は、“固定費の配置換え”でした。

NISAで積み立てを始めても、途中で焦って売買を繰り返してしまう人は意外と多いです。続けるコツを整理した記事もあわせてどうぞ。

乗り換えの最終判断|こんな人は注意

格安SIMが向かない、もしくは慎重に検討した方がいい人もいます。

- 店舗で対面サポートを受けたい人→ サブブランド系(UQ・ワイモバイル等)が現実的

- 家族割引・固定回線セット割を多用している人→ 大手キャリアの方が結果的に安いケースも

- 仕事で常時高速通信が必須の人→ 自社回線の大手系プランや、サブブランドを推奨

大事なのは「みんな格安SIMにすべき」ではなく、「自分の使い方に合っているか」。安さだけで決めず、トータルで判断するのが失敗を防ぐコツです。

povoを選ぶ前、休日に家で格安SIMをかなり比較しました。

料金、通信速度、契約縛り…いろいろ見たんですが、最終的に「必要な時だけデータを追加できる」というpovoの仕組みが、自分の使い方に一番合ってると感じたんです。

普段はWi-Fi中心、旅行や外出時だけ追加。

この“無駄に払わなくていい感覚”がすごく腑に落ちました。

昔の私は、「とりあえず大容量入っとけば安心」と思ってたんですよね。

でも実際は、安心より“余らせてるギガ”の方が多かった。

人類、保険とギガは盛りがちです。

まとめ|”怖さ”の正体は事前確認で全部消える

最後に、この記事の要点を3つに整理します。

- 失敗あるある5選は、ほぼ事前確認で防げる。速度・通話料・LINE・キャリアメール・店舗サポートの5点を押さえれば安心。

- “怖さ”の正体は「不満の声だけが目立つバイアス」。実際の利用者の多くは満足して使っている。

- 浮いたお金を投資・貯蓄に流す仕組みづくりが一番大事。固定費削減は”スタート地点”であって”ゴール”ではない。

固定費を整えて浮いたお金を未来に回す――これが、格安SIMに乗り換える一番大きな価値です。

povoに変えて5年。今振り返ると、「もっと早く変えとけばよかった」が一番正直な感想です。

最近も家で毎月の固定費を見返していた時、「この差額、ずっと積立投資に回ってたんやな」と改めて実感しました。

しかも、通信で大きく困った記憶がほとんどない。

タイ旅行でも普通に使えたし、日常生活でも十分快適。

“格安SIM=不便”と思っていた頃の自分に、「安心せえ、ちゃんと令和やぞ」と伝えたいです。

もし今、不安で迷っているなら、まずは自分の使い方を確認するところからで十分。

結局、“スマホ代を下げる”って、節約というより“未来の自分への仕送り”やったんですよね。

ただ人類、通信費は何年も放置するのに、冷蔵庫のプリン1個には厳しすぎます。

関連記事

【免責事項】

本記事は特定の通信サービス・金融商品の購入を勧誘するものではありません。記載内容は2026年5月時点の一般的な情報であり、各社のサービス内容・料金プランは変更となる場合があります。最終的な契約・利用判断はご自身の責任において、各通信会社の公式情報をご確認のうえ行ってください。投資にはリスクがあり、元本割れの可能性があります。

コメント