※本記事にはアフィリエイトリンク(広告)が含まれます。

「火災保険、なんとなくで決めてしまった」「いざという時に使えるか分からない」――家を買う時や引越しの時に加入したまま、内容を確認せず数年が経過、というケースは多いです。

火災保険は毎月かかるわけではないけれど、5年・10年単位で見ると数十万円のコスト。さらに「いざ使う時の安心感」を買う、家計管理の中でも重要な固定費の1つです。

結論を先に言うと、火災保険で後悔しないコツは「選び方・使い方・補償内容」の3つを家計目線で整理すること。なんとなく加入すると、補償がスカスカだったり、逆に過剰で家計を圧迫したりします。

この記事では、「保険は掛け捨て、運用は新NISA」というスタンスで家計を整えてきた目線で、火災保険の選び方・使い方・補償内容を分かりやすく整理します。

家を買った30代後半の頃、住宅ローンの契約が終わったあと、とりあえず保険屋さんに相談。

担当さんに「皆さんこれ入ってますよ」と言われるまま、専門用語もよく分からず、私はひたすら判子を押す係。正直、その時は「家を買うだけで脳みそ限界です…」状態でした。

数年後、家計を見直している時に証券を開いてみたら、「あれ?この補償、うち必要やった?」と軽くフリーズ。逆に、水災補償の内容はちゃんと理解しておらず、「もし何かあった時ほんまに足りるん?」と不安にもなりました。

当時の私は、“保険に入った安心感”だけ買って、中身は全然見てなかったんですよね。

住宅ローンは真剣に比較したのに、火災保険は5分。人類、最後の最後で集中力なくなりすぎ問題です。

結論:火災保険で後悔しないための3つの軸

火災保険を「家計と将来の安心」のバランスで選ぶための3つの軸を、先に伝えます。

①必要な補償だけに絞る(過剰な特約を外す)

②複数社の見積もりで相場感を持つ

③「使い方」まで知っておく(請求の手順を理解)

この3つを意識すれば、保険料を抑えながら、いざという時にも使える状態を作れます。火災保険は”加入して終わり”ではなく、”いざ使えてこそ価値が出る”商品です。

火災保険は「掛け捨て」の保険。お金を貯める商品ではないので、必要最小限の補償+いざ使える状態の2つを満たすのが家計目線の正解です。

40代になって家計を見直し始めた頃、休日の昼に自宅で久しぶりに火災保険の証券を広げました。

その時ふと思ったんです。「これ、“安心”に毎年かなり払ってるけど、中身ちゃんと理解してる?」って。

調べていくうちに、火災保険って“増やすためのお金”じゃなく、“大事故で家計が壊れないためのお守り”なんやとやっと整理できました。そこから私は、「保険は必要最低限を掛け捨て、増やすのは新NISA」という考え方に少しずつ変わっていきました。

最初は“保険を減らす=不安”やと思ってたんですが、内容を理解して選び直したら、逆に家計がかなりスッキリ。

結局、人類って「よく分からん安心」に一番お金払ってるんやな…と静かに悟りました。

そもそも火災保険とは?基本補償の中身を整理

火災保険は「火災」だけじゃない

名前に”火災”とついていますが、火災保険は火事だけを補償する保険ではありません。基本的に以下のような幅広いトラブルをカバーします。

- 火災:自宅で発生した火事、もらい火

- 落雷:雷で家電が壊れた等

- 破裂・爆発:ガス漏れによる爆発等

- 風災・雹災・雪災:台風で屋根が壊れた、雪の重みで雨どいが折れた等

- 水災:洪水・床上浸水等(オプション扱いの場合あり)

- 水濡れ:給排水管の事故、上の階からの水漏れ等

- 盗難・破損:窓を割られて侵入された等

- 地震:別途”地震保険”とセットで加入する必要あり

補償対象は「建物」「家財」の2本立て

火災保険の補償対象は、大きく分けて2つです。

- 建物:家そのもの(柱・壁・屋根など)

- 家財:家の中の家具・家電・衣類・食器など

どちらにも入るか、片方だけにするか、で保険料が変わります。賃貸の場合は「家財」のみ加入が基本、持ち家なら「建物+家財」が一般的です。

「地震保険」は火災保険とセットでないと入れない

地震が原因の火災や倒壊は、通常の火災保険では補償されません。地震保険に加入する必要がありますが、地震保険は単独で加入できず、必ず火災保険とセットでの加入になります。

地震保険は国も関与する半公的な保険なので、どの保険会社でも内容は同じ。差が出るのは火災保険の方だけです。

火災保険の選び方|後悔しない5つのチェックポイント

チェック①住んでいる地域のリスクを確認する

自治体が公開している「ハザードマップ」を必ず確認しましょう。洪水・土砂崩れ・地震などのリスクが高い地域なら、水災や地震の補償を厚くする必要があります。

逆に、高台で水害リスクが低い場所なら、水災補償を外して保険料を下げられる可能性も。「家がある場所のリスクに合わせる」のが選び方の基本です。

チェック②建物の評価額を正しく出す

建物の保険金額は「再調達価額」(同じ家をもう一度建てるのに必要な金額)が基準。これより少なすぎると、いざという時に補償が足りなくなります。

営業マンに言われるまま大きめに設定すると保険料が割高に。適正な評価額をベースに、必要最小限に設定するのが家計目線。

チェック③不要な特約を外す

火災保険にはたくさんの特約があり、ひとつひとつは数千円でも積み重なると数万円。「とりあえず全部付けときましょう」と言われたら要注意です。

自分の生活に必要のない特約(例:個人賠償責任特約が他の保険と重複している等)は外せる場合があります。家計簿アプリで保険料を見える化すると、ダブり契約に気づきやすいです。

チェック④契約期間と支払い方法

火災保険の契約期間は、現在最長5年。長期契約+一括払いの方が、年払いより総額が安くなるのが一般的です。

ただし、まとめて払う負担も大きいので、家計の余裕と相談を。短期に区切れば、ライフスタイル変化時に見直しやすいというメリットもあります。

チェック⑤必ず複数社で見積もりを取る

火災保険は同じ補償内容でも会社ごとに保険料が違います。1社だけ見て決めると、相場が分からないまま”高い保険料”を払い続けるリスクがあります。

無料の一括見積もりサービスを使えば、複数社の保険料を一度に比較できるので、相場感が一気に掴めます。

自治体が掲載しているハザードマップを開いて、自宅周辺のリスクを初めてちゃんと確認しました。

正直、「うちは大丈夫やろ」と思ってたんですが、見てみたら浸水想定エリアにうっすら色が付いてて、「え、川こんな近かったん?」と軽く青ざめました。

逆に、土砂災害リスクは低めで少し安心。「全部危険」でも「全部安全」でもなく、“場所によって必要な補償が違う”って、やっと現実感が出た瞬間でした。

それまでは“みんな入ってる補償”を何となく付けてたんですが、家計って「人と同じ」より「自分の場所を知る」が大事なんやなと実感。

人類、家買う前は周辺のカフェ調べるのに、川の位置は見てない問題あります。

家計の見える化ができていないと、保険料の重複や過剰契約に気づきにくいです。家計管理の整え方は別記事に整理しています。

火災保険の使い方|請求の流れと注意点

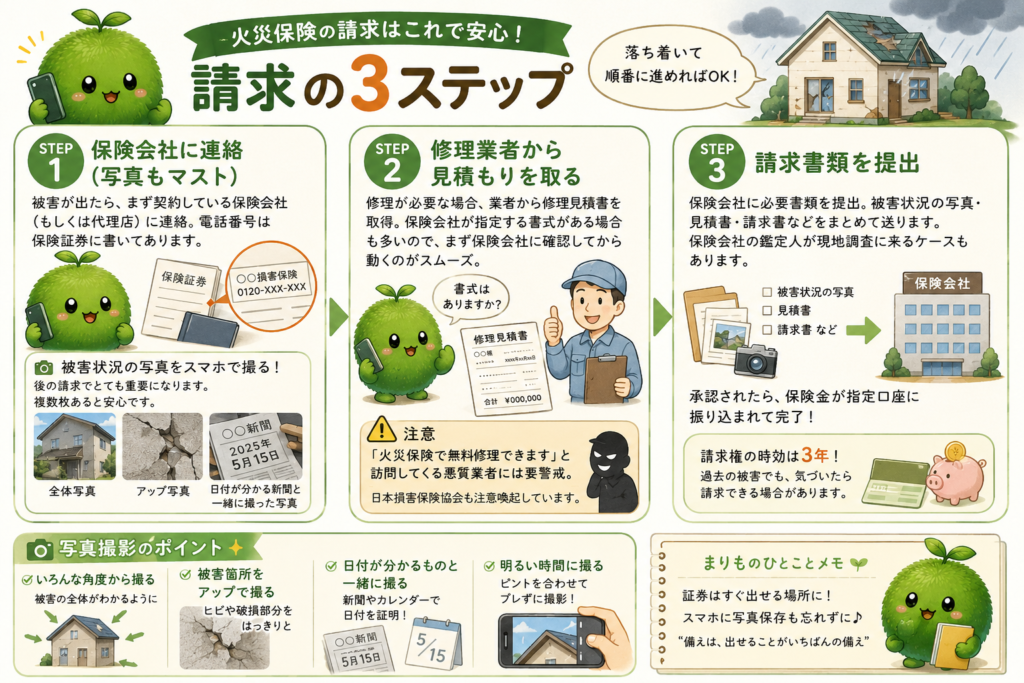

火災保険は”使ってこそ価値”が出る商品です。実際に被害が発生した時の請求手順を、簡単な3ステップで整理します。

ステップ①保険会社に連絡(写真もマスト)

被害が出たら、まず契約している保険会社(もしくは代理店)に連絡。電話番号は保険証券に書いてあります。

同時に、被害状況の写真をスマホで撮っておくこと。これは後の請求でとても重要になります。「全体写真」「アップ写真」「日付が分かる新聞と一緒に撮った写真」など、複数枚あると安心。

ステップ②修理業者から見積もりを取る

修理が必要な場合、業者から修理見積書を取得。保険会社が指定する書式がある場合も多いので、まず保険会社に確認してから動くのがスムーズ。

⚠️ 注意:「火災保険で無料修理できます」と訪問してくる悪質業者には要警戒。日本損害保険協会も注意喚起しています。

ステップ③請求書類を提出

保険会社に必要書類を提出。被害状況の写真・見積書・請求書などをまとめて送ります。保険会社の鑑定人が現地調査に来るケースもあります。

承認されたら、保険金が指定口座に振り込まれて完了。請求権の時効は3年なので、過去の被害でも気づいたら請求できる場合があります。

「そういえば保険証券どこ置いたっけ…?」と急に不安になりました。

探してみると、住宅ローン書類・昔の携帯説明書・謎の保証書たちに埋もれて発見。もう“紙のミステリー遺跡”状態です。

その時、「災害って突然来るのに、証券探すだけで30分かかってたら意味ないやん…」と妙に現実感が出ました。

そこから、保険証券はクリアファイルにまとめて、スマホにも写真保存。

備えって、大げさな防災グッズより、“必要な時すぐ出せる”の方が大事なんかもしれません。

人類、説明書は捨てるのに、期限切れ保証書だけ永久保存しすぎ問題あります。

後悔パターン3つ|知っておけば回避できる

パターン①必要な補償を削りすぎた

保険料を下げたくて、本当は必要だった水災や家財の補償を外していた――いざ被害が出た時、補償されずに自腹負担になってショックを受けるパターン。

“安さ”だけで選ぶと、後悔の原因になります。住んでいる地域のリスクに合わせるのが大原則です。

パターン②免責金額を高く設定しすぎた

免責金額(自己負担額)を高く設定すると保険料は下がりますが、いざ請求しても少額の被害は自己負担、というケースが増えます。

5万〜10万円の免責なら家計でカバーできるかを考えて設定するのが現実的。家計簿アプリで生活防衛資金を把握しておくと判断しやすいです。

パターン③更新時に何も見直さなかった

長期契約が満了して更新する時、何も考えずに同じ内容で更新――これが一番ありがち。ハザードマップが更新されたり、家財の構成が変わったり、5年経てば状況は変わっています。

更新のタイミングは、家計と保険を見直す絶好の機会。一括見積もりで相場を再確認するのを習慣にしましょう。

火災保険の更新案内が届いた時、最初は「前と同じでお願いします〜」って、そのままサインする気満々でした。

でも、何となく保険料を見た瞬間、「あれ?これ、5年前と生活変わってるのに中身そのままでええん?」と急に手が止まったんです。

昔は“とりあえず全部付けとけば安心”と思ってたんですが、今は家計も投資も少しずつ整理してきた時期。

そこで初めて、補償内容を1個ずつ見直しました。

結果、水災や特約を整理できて、保険料も少しスッキリ。

あの時の私は、“更新”という名の自動課金イベントに危うく無抵抗で突っ込むところでした。

人類、「前と同じ」が一番ラクやけど、一番お金流れやすい罠でもあるんですよね。

NISAなどでコツコツ資産を作っている人ほど、固定費の見直しは効きます。NISAの続け方を整理した記事もあわせてどうぞ。

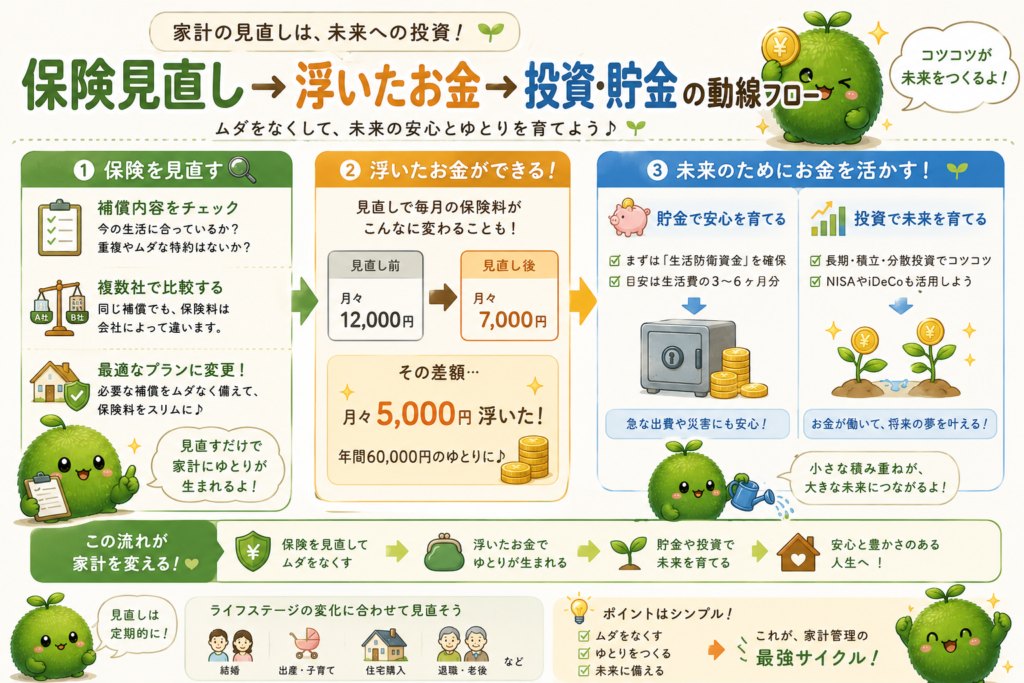

家計管理目線|浮いたお金の使い道を仕組み化する

火災保険を見直して保険料が下がったら、それで終わりにしないことが家計改善のコツ。“下がった分を別の場所に流す仕組み”を作ると、家計が前向きに動き出します。

家計の見える化で”浮いたお金”を意識する

家計簿アプリで自動連携しておけば、固定費の変化が数字でハッキリ見えます。「先月より◯円減った」が見えると、見直しのモチベーションも続きます。

浮いたお金を投資に回すなら、ネット証券から

固定費で浮いたお金を貯金に置いておくのも安心ですが、長期視点なら投資も選択肢。「保険は掛け捨て、運用はNISA」というスタンスで、固定費削減→投資のサイクルを作るのがおすすめです。

火災保険を見直して、不要だった特約を整理できた時、毎月換算すると数千円ですが、「これ、ただ消えてた固定費やったんやな…」と妙にスッキリしました。

その浮いた分を、私はそのまま新NISAの積立に回すことに。

最初は「保険減らして大丈夫かな?」という不安も少しあったんですが、必要な補償を理解した上で選び直したので、逆に安心感は前より増えました。

数か月後、証券口座の積立履歴を見た時、「家計って、減らしたお金を未来に流せるんや」と実感。

ただ節約するだけじゃなく、“流れを変えた感覚”があったんです。

人類、固定費を放置すると静かに削られるのに、見直すと静かに人生戻ってくるの不思議ですよね。

こんな人は専門家(FP・代理店)に相談を

火災保険は商品が複雑で、家計や住まいの状況によって最適解が変わります。自分で判断が難しい場合は、ファイナンシャル・プランナー(FP)や代理店に相談するのが正解。

- 家を新築・購入したばかりで、初めての火災保険加入

- 水災・地震など自然災害リスクが高い地域に住んでいる

- 店舗併用住宅・賃貸併用住宅など、特殊な物件

- 他の保険との重複が複雑で整理しきれない

- すでに被害が発生しており、請求手続きで困っている

FP相談は無料で受けられるサービスもあります。「最終的な判断は自分の状況に合わせる」が大原則。記事の内容はあくまで一般的な目安として参考にしてください。

同じインデックスファンドでも、商品選びの目利きは大事。投資商品の落とし穴と火災保険の選び方は、本質的には同じ”見極める力”の話です。

まとめ|火災保険は”選び方×使い方×補償内容”の3点セット

最後に、この記事の要点を3つに整理します。

- 選び方:住んでいる地域のリスクに合わせて、必要最小限の補償に絞る。複数社で見積もりを取って相場感を持つ。

- 使い方:被害発生時の請求3ステップを覚えておく。写真記録と保険会社への連絡が最優先。

- 補償内容:基本補償(火災・落雷・風災・水濡れ等)に加え、住んでいる地域に応じて水災・地震を検討。特約は重複に注意。

火災保険は”なんとなく加入”を卒業すれば、家計を守る強力な味方になります。家計簿アプリで保険料を見える化しつつ、見直しのタイミングで一括見積もりをかけるのが、シンプルで効果的な運用です。

火災保険をちゃんと見直してから、「何となく払ってる固定費」がかなり減って、家計に少し余白ができました。

前は“保険に入ってる安心”だけで満足してたんですが、今は「自分で内容を理解して選んでる安心」に変わった感じです。

浮いたお金を貯金や新NISAに回せるようになって、「守るお金」と「増やすお金」がやっと整理できました。

家計って、ただ節約するより、“意味のある形に並べ直す”方が気持ちラクになるんですよね。

これから見直す人は、完璧を目指さなくて大丈夫。

まずは証券を開いて、「今の自分に合ってる?」を確認するだけでも十分前進です。

ちなみに私は昔、“とりあえず全部入り”にして安心してました。

でも今思うと、あれ保険というより「不安食べ放題コース」でした。

関連記事

【免責事項】

本記事は特定の保険商品の購入を勧誘するものではありません。記載内容は2026年5月時点の一般的な情報であり、実際の補償範囲・特約・保険料は各保険会社の約款・規定によって異なります。火災保険の最適な内容は、住んでいる地域・建物の構造・家族構成・他の保険との組み合わせによって変わるため、最終的な契約・見直しの判断はファイナンシャル・プランナーや代理店等の専門家にご相談のうえ、ご自身の責任において行ってください。投資にはリスクがあり、元本割れの可能性があります。

コメント