※本記事にはアフィリエイトリンク(広告)が含まれます。

NISAを始めてみてから、ふと思ったことがあります。

「そもそもNISAって、いつから日本にあるんだっけ?」「名前の『NISA(ニーサ)』って、何の略なんだろう?」「誰が、なんで、こういう制度を作ったんだろう?」

友人たち家族にNISAについて説明するなかで、心の中でどうしてNISAって名前なんだろうと考えだし調べようと思いました。

調べてみたら、NISAはイギリスの『ISA』という制度をお手本に、日本版として作られたものでした。しかも名前の『N』はNippon(日本)のN。

この記事では、NISAが日本にやってきた歴史と、参考になった国の話を、40代で投資を始めた私の目線でやさしく整理していきます。

【結論】NISAはイギリスのISA制度を参考に、日本版として2014年に誕生した

先に結論からお伝えします。

- NISAは2014年1月にスタートした『少額投資非課税制度』

- モデルになったのはイギリスの『ISA』(1999年4月導入)

- 名前の由来はNippon Individual Savings Account(日本版ISA)

- 2013年の公募で7,000件以上の中から『NISA(ニーサ)』という愛称に決定

一言でまとめると、『日本版ISA』としてイギリスから輸入してきた制度——それがNISAです。

NISAがイギリス発祥って知ったとき、「日本オリジナルちゃうんかい」と軽くズッコケましたけど、資産形成が根付いてる国がモデルって聞いて、妙に納得した自分がいました。

そもそもNISAってどんな制度?

歴史の話に入る前に、NISAの基本をおさらいしておきましょう。

NISA(ニーサ)は『少額投資非課税制度』の愛称で、NISA口座で投資して得た利益(配当金・分配金・売却益)が非課税になる制度です。

通常、株式や投資信託で得た利益には20.315%の税金がかかります。例えば10万円の利益が出た場合、約2万円が税金で引かれる計算です。

これがNISA口座の中なら、まるまる非課税。20年・30年という長期で積み立てていくと、この差は想像以上に大きくなります。

NISAのモデルは英国の『ISA』制度

NISAのモデルになった英国ISA(Individual Savings Account)は、1999年4月にイギリスで始まった制度です。

実はISAにも『ご先祖様』がいた

ISAはいきなり1999年にポンと生まれたわけではありません。その前には、次の2つの制度がありました。

- PEP(Personal Equity Plan):1986年、当時のローソン財務大臣が導入。株式投資を促進するための非課税制度

- TESSA(Tax Exempt Special Savings Account):1990年導入。預貯金型の非課税制度

この2つを整理・統合して、より幅広い投資家が使いやすい形にまとめたのがISA(1999年)です。

当初は10年限定、2008年に恒久化

英国ISAも、実は最初から「永久に続く制度」として始まったわけではありません。

当初は10年間の期間限定でしたが、国民の資産形成に大きく貢献していることから2008年に恒久化されました。

導入から恒久化まで9年——この流れは、後の日本NISAの歴史にもそっくり受け継がれていきます。

制度って急にできたもんやなくて、ちゃんと試行錯誤しながら育ってきたんだなー」と妙に安心しました、投資の世界の歴史の深さにちょっと引き込まれた。

なぜ日本はNISAを作ったのか?3つの背景

2014年1月に日本でNISAが始まった背景には、3つの事情がありました。

①『貯蓄から投資へ』という国家方針

日本は長らく『預貯金中心』の国でした。金利がほぼゼロという時代が続く中、家計のお金をもっと投資に回して、経済全体を活性化させたい——というのが国の基本方針です。

この流れを後押しする中核的なツールとして、NISAが位置づけられました。

②証券優遇税制(軽減税率10%)の終了

2013年末まで、株式や投資信託の利益にかかる税金は10%の軽減税率でした。

2014年からこれが20.315%の通常税率に戻ることが決まっており、個人投資家にとっては実質的な『増税』。

その激変緩和措置として、NISAという非課税制度が必要とされたわけです。

③家計の資産形成支援+経済成長資金の供給

2013年度税制改正では、さらに大きな目的が加えられました。

- 家計の安定的な資産形成を支援する

- 経済成長に必要な資金を、個人投資家から企業へ流す

この両方を同時に実現するツールが、NISAだったのです。

「貯蓄から投資へ」ってスローガン、正直きれい事に聞こえてたけど、NISAの導入背景を知ってみたら、国として本気で資産形成を後押ししに来てるんだなと妙に腹落ちしました。

名前の由来:意外と知らない『ニーサ』の正体

『NISA』という愛称、どこかで聞いたことのある響きですよね。

これは 『Nippon Individual Savings Account』の略。日本語にすると『日本の個人貯蓄口座』というところです。

ポイントは『N』が Nippon(日本)だということ。英国ISAの頭に『N』をつけたのがNISA、というシンプルな命名なんです。

愛称は公募で決まった

実はこの『NISA』という愛称、金融庁や大臣が決めたものではありません。

2013年4月、日本証券業協会・全国銀行協会などが組織する『日本版ISA推進連絡協議会』が、新しい口座の愛称を一般公募しました。

集まった応募は7,000件超。その中から、50代男性が応募した『NISA(ニーサ)』が選ばれました。

NISAの名前が公募で決まったって知って、「そんな大事な制度名、意外とゆるく決まってるやん」と思いましたけど、あの覚えやすさは結果的にかなり優秀ですよね。

NISA制度の変遷を年表で見てみる

英国ISAから日本NISAまで、そして現在までの流れを年表にまとめてみました。

| 時期 | できごと | ポイント |

|---|---|---|

| 1986年 | 英国でPEP導入 | NISAの『おじいちゃん世代』的な存在 |

| 1999年4月 | 英国ISA導入(PEP+TESSA統合) | NISAのモデル |

| 2008年 | 英国ISA恒久化 | 期限なしの制度に |

| 2014年1月 | 日本で一般NISA開始 | 年120万円・非課税5年間 |

| 2016年4月 | ジュニアNISA開始 | 0〜19歳向け、年80万円 |

| 2018年1月 | つみたてNISA開始 | 年40万円・非課税20年、長期積立型 |

| 2023年末 | ジュニアNISA終了 | こども版は空白期間へ |

| 2024年1月 | 新NISA開始 | 恒久化・無期限・生涯1,800万円 |

| 2027年1月 | こども支援NISA開始予定 | 0〜17歳、年60万円・総額600万円 |

こうして並べてみると、日本のNISAが英国ISAを約15年遅れで追いかけているような形になっているのがわかります。

英国ISAが9年で恒久化されたのに対し、日本NISAは10年で恒久化。ほぼ同じペースで制度が育ってきているんですね。

英国ISAと日本NISAを並べて比べてみる

| 項目 | 英国ISA(1999年〜) | 日本NISA(2014年〜) |

|---|---|---|

| 正式名称 | Individual Savings Account | Nippon Individual Savings Account |

| 開始年 | 1999年4月 | 2014年1月 |

| 恒久化 | 2008年(9年後) | 2024年(10年後) |

| 導入の目的 | 国民の貯蓄率向上 | 貯蓄から投資へ・家計の資産形成 |

| こども版 | ジュニアISA(2011年〜) | ジュニアNISA→こども支援NISA |

『こども版』があるところまで似ているのは、偶然ではなく、英国ISAを参考にし続けている証拠と言えそうです。

国のNISA政策の本気度がすごく伝わりますね。

歴史を知って40代の私が感じた3つのこと

NISAの歴史を調べてみて、40代で投資を始めた私自身が感じたことが3つあります。

①『貯蓄から投資へ』は国の長期戦略でもある

NISAは個人にとっての『税金が有利になる制度』であると同時に、国にとっても大事な戦略です。

だからこそ、制度は年々『使いやすく・広く・長く』と改正が続いてきました。2024年の恒久化も、2027年の拡充も、その延長線上にあります。

この方向は、今後もそう簡単には変わらないはず——そう考えると、個人として乗っていく価値は十分にあると感じます。

②英国ISAは25年続いて『ISAミリオネア』を生んだ

英国ISAは1999年の導入から25年以上続いていて、今ではISA資産が1億円を超える『ISAミリオネア』が誕生しています。

最初の入金は当時のポンドで少額だった方も、長年コツコツ続けることで大きな資産を築いている——。

これは、日本のNISAでもこれから起こっていくこと。40代の私たちが今から続けていけば、十分にその流れに乗れる可能性があります。

「ISAミリオネア」の話を知って、「結局は時間が味方するゲームなんやな」と妙に現実を突きつけられたし、派手さはなくてもコツコツ続けるしか勝ち筋ないなと思いました。

③日本のNISAも恒久化された今、長期で安心して続けられる

2023年までの旧NISAは、非課税期間が5年(一般)・20年(つみたて)と期限付きでした。

でも2024年の新NISAからは非課税期間が無期限・生涯非課税枠1,800万円に。英国ISAと同じく、恒久化された制度になりました。

『制度があるうちに急がなきゃ』ではなく、『生涯使える制度だからゆっくり育てていこう』——この感覚の変化は、40代以降の投資マインドにとって大きいと感じます。

恒久化された新NISAって聞いて、「やっと国も腰据えたか」って感じで、期限に追われるストレスが消えた分、落ち着いて長期で積み上げる気になれました。

40代から始めても『遅い』わけじゃない

英国ISAが25年かけて育ったように、日本NISAも2024年から本格的に育っていく制度です。

今から始めれば、60代・70代になるころには、十分に『育った資産』として受け取れるはず。40代は、NISAと一緒に歩んでいくのにちょうどいいタイミングだと思います。

まとめ|NISAはイギリスが生みの親、日本が大切に育ててきた制度

最後に、この記事で整理したことを振り返ります。

- NISAは2014年1月にスタートした日本の少額投資非課税制度

- モデルは1999年4月に始まった英国のISA(Individual Savings Account)

- 名前は『Nippon Individual Savings Account』の略(2013年の公募で決定)

- 導入背景は①『貯蓄から投資へ』②軽減税率終了の激変緩和③家計の資産形成支援

- 英国ISAは9年、日本NISAは10年で恒久化——同じような道を歩んできた

- 英国には既に『ISAミリオネア』が誕生。日本NISAも長期視点で育てていく時期

『どうしてNISAができたの?』という素朴な疑問からスタートしましたが、調べてみるとそこには、国境を越えて受け継がれてきた『家計の資産形成を応援する』というバトンがありました。

制度の背景を知ると、毎月の積立がただの作業ではなく、歴史のあるバトンを受け取って走っている感覚に変わります。

歴史を知ってから、積立って「ただの貯金の延長」ではなく“時間を味方につける仕組み”なんやと腹落しました。

続ける意味をようやく自分の言葉で語れるようになりました。

長期・分散・低コスト!で頑張りましょう。

おすすめ書籍

まだNISAを始めていない方へ。

関連記事

あわせて読みたい

40代・貯金なしから投資スタート|始めたきっかけと正直な話

投資を始めたきっかけと、始めてからの正直な気持ちを綴った記事。このブログの原点です。

あわせて読みたい

40代で積立NISAを続けた体験ブログ|貯金なしから始めた私のリアル

積立NISAを続けて本当に増えたのか、続けられた理由とやめたくなった瞬間を正直に書いた記事。

あわせて読みたい

40代で積立NISAを続けて後悔していること|それでも続けて気づいた『本当に大切な考え方』

後悔したこと3つ、それでも続けて気づいた大切な考え方を正直に書いた記事。

あわせて読みたい

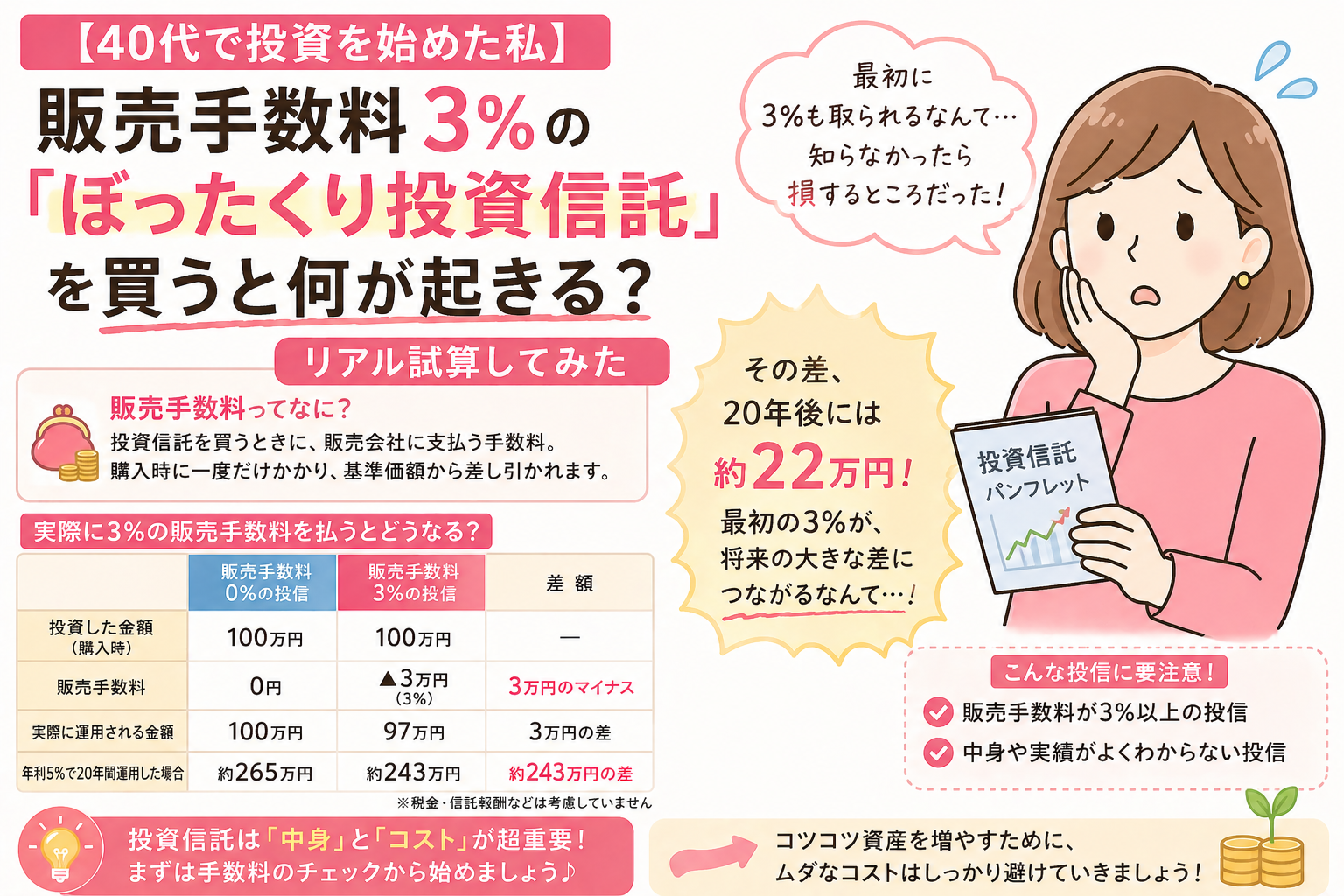

信託報酬0.1%の違いで年間いくら変わる?40代で投資を始めた私が計算して愕然とした話

信託報酬0.1%の違いが年間・30年運用でいくら変わるのかを、具体的な計算と実体験でやさしく整理した記事。

NISAの歴史を知ると、毎月の積立の意味が少し変わってきます。

1999年のロンドン、誰かが始めた小さなISAが、25年後には『ISAミリオネア』を生む制度に育った——私たちが今積み立てているNISAも、その流れのなかにあります。

※本記事は金融庁、大和総研、日本証券業協会、Wikipedia、ISACO、Money Marketing等の公表情報をもとに、2026年4月時点で執筆したものです。制度の詳細や最新情報は金融庁(https://www.fsa.go.jp/)および各証券会社の公式発表でご確認ください。本記事は特定の金融商品・サービスの購入や契約を勧めるものではありません。投資にはリスクが伴い、元本割れの可能性があります。投資・金融商品の最終判断はご自身の責任において行ってください。

コメント