※本記事にはアフィリエイトリンク(広告)が含まれます。

「SBI証券で新NISAを始めたいけど、主婦の私でも口座開設できる?」

「三井住友カード積立でVポイント貯まるってホント?」

「投資と家計管理、両方一緒に見える化したい」

40代から投資と家計管理を本気で始めるとき、こういう疑問がいっぺんに出てきます。

結論から言うと、SBI証券は40代主婦にとって、家計管理アプリと組み合わせて使う最強の選択肢です。

私自身、SBI証券で新NISA口座を開設し、三井住友カード積立でVポイントを貯めつつ、マネーフォワードMEで家計全体を見える化しています。「投資と家計を一元管理する」という意味で、SBI証券+マネーフォワードの組み合わせは40代主婦にぴったりです。

この記事では、SBI証券の口座開設手順から、マネーフォワード連携で家計を見える化する流れまで、40代主婦の実体験ベースで冷静に整理します。

NISAを始めるとき、2つ同時に開設しました。

理由はシンプルで、「業界最大手で取扱銘柄が多いこと」「三井住友カードでVポイントが貯まること」「マネーフォワードMEと連携しやすいこと」の3つです。

「どっちが自分に合うんやろ?」と思って、実際に両方使ってみたんです。

使ってみると、それぞれ良さがあって面白いんです。

証券会社選びに正解はありません。

まずは両方開設して、「使いやすいな」と思った方をメインにするくらいの気持ちで十分やと思います。

無理に最初から完璧を目指さんでも大丈夫。投資は証券会社選びよりも、コツコツ続けることの方が何倍も大事やなと実感しています。人間は比較サイトを30枚見ても迷う生き物ですし、結局は続けられる環境を選んだ人が強いんですよね。

💡 この記事の結論

✅ SBI証券は 業界最大手のネット証券、専業主婦・パート主婦も本人名義で口座開設OK

✅ 口座開設はスマホで完結・最短翌営業日に承認

✅ 三井住友カード積立でVポイントが貯まる=家計と投資の両得

✅ マネーフォワードMEと連携すれば、投資資産も含めた家計を一元管理できる

✅ 楽天証券と迷うなら、「マネーフォワードで家計管理したいか」で判断

SBI証券とは?40代主婦が選ぶ前に知りたい基本情報

まずは、SBI証券のざっくりした基本情報から整理します。

業界最大手のネット証券

SBI証券は、SBIホールディングスが運営するネット証券。

2024年には口座数1300万を突破し、楽天証券と並ぶネット証券の2大巨頭です。

主婦・パート・専業主婦でも口座開設OK

「専業主婦だから無理かな…」と思ってる方も大丈夫。

SBI証券は本人名義で口座を開設できます。新NISAも利用可能。配偶者の同意書なども不要です。

📋 SBI証券の基本スペック

・運営会社:株式会社SBI証券

・口座開設費・口座管理料:無料

・国内株式売買手数料:ゼロ革命で0円(条件あり)

・投資信託:2700本以上(業界トップクラス)

・新NISA対応/三井住友カード積立対応/Vポイント貯まる/マネーフォワード連携対応

SBI証券で新NISAを始める5ステップ

40代主婦の私が実際にやった、SBI証券の口座開設手順を5ステップで整理します。

ステップ① 必要なものを準備

📋 SBI証券の口座開設に必要なもの

・本人確認書類(マイナンバーカード or 運転免許証+通知カード)

・スマートフォン(書類撮影&アップロード用)

・メールアドレス

・銀行口座(出金先用)

ステップ② SBI証券の口座開設ページにアクセス

SBI証券の公式サイトから「口座開設」をクリック。

氏名・住所・職業(専業主婦OK)などを入力します。

ステップ③ 本人確認書類の提出

マイナンバーカードをスマホで撮影してアップロード。

顔写真とセットで送れば、本人確認が完了します。「ネット完結」を選べば、書類郵送は不要。

ステップ④ NISA口座の同時申請

口座開設時に 「NISA口座を同時に申し込む」 にチェックを入れます。

税務署の確認に1〜2週間かかりますが、これを忘れると後から再申請になるので注意。

私の友人で、SBI証券の口座開設時にNISA口座申請を忘れて、後から別途申請する羽目になった人がいます。

結局NISA口座が使えるまでに1ヶ月以上かかってしまったとのこと。同時申請は絶対忘れずに、です。まじで 結構やりがちな手続きです。

開設で満足してしまうんですよね。それと銀行は住信SBIネット銀行ですよ(会社名の変更予定あり)

ステップ⑤ 審査・口座開設完了通知

申込から最短翌営業日に口座開設完了通知がメールで届きます。

ログインID・パスワードが発行されるので、初回ログインしてみましょう。

🔵 SBI証券の口座開設は無料

SBI証券の口座開設は無料・スマホで完結・最短翌営業日に承認。新NISAも利用OK、専業主婦・パート主婦も本人名義で開設できます。

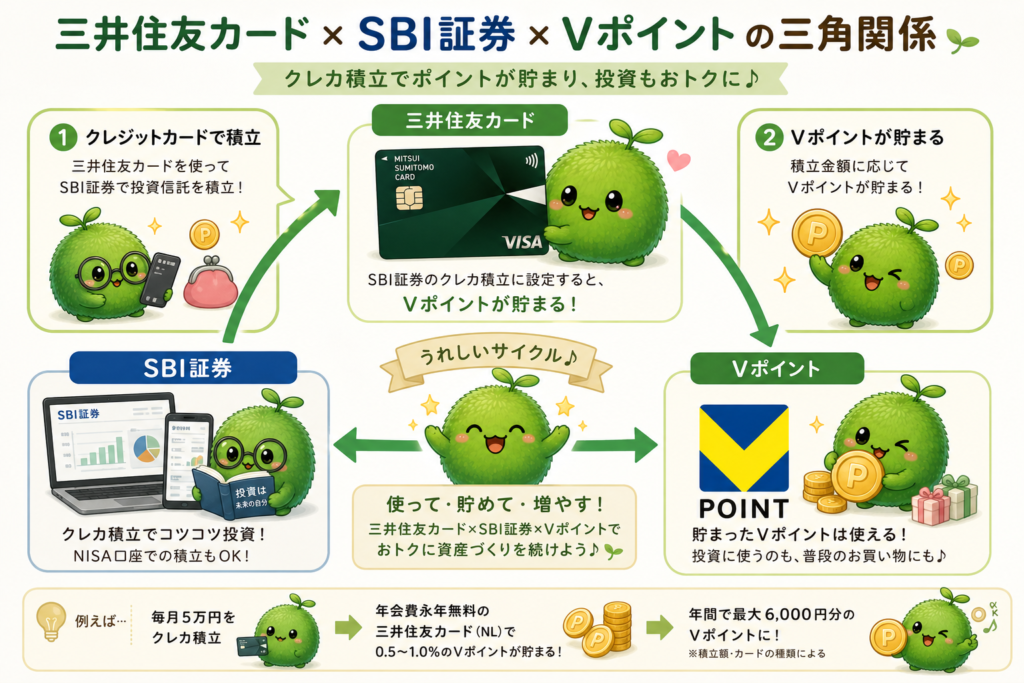

三井住友カード積立で「Vポイント」を貯める方法

SBI証券の最大の魅力の1つが、三井住友カード積立でVポイントが貯まること。

三井住友カード × SBI証券の組み合わせとは

SBI証券では、新NISAなどの投信積立を三井住友カードで決済できます。

決済金額に応じてVポイント(旧Tポイント+Vポイント統合後)が還元される仕組み。

📦 三井住友カード×SBI証券のメリット

・投信積立をクレカ決済できる(月10万円まで)

・カード種類・条件によりVポイント還元

・年会費無料カード(一般カード)でも還元あり

→ 「投資しながらポイントが貯まる」家計と投資の両得

Vポイントの活用法

貯まったVポイントは、コンビニ・スーパー・ネット通販など、Vポイント加盟店で使えます。

家計の日常支出にそのまま使えるのは、主婦にとってありがたい仕組み。

三井住友カード積立もおすすめです。

月の支出にVポイントを充てられるようになるって、地味だけど家計に余裕が生まれた感覚がでます。「投資のために家計が苦しい」じゃなくて、「投資しながら家計も少しラクになる」感じもあるかな。

🔵 SBI証券の積立に使うなら三井住友カードがオススメ

SBI証券のクレカ積立を活用するなら、三井住友カードが必須。年会費無料のカードでもVポイントが貯まる仕組みになっています。家計と投資をセットで効率化したい主婦にぴったり。

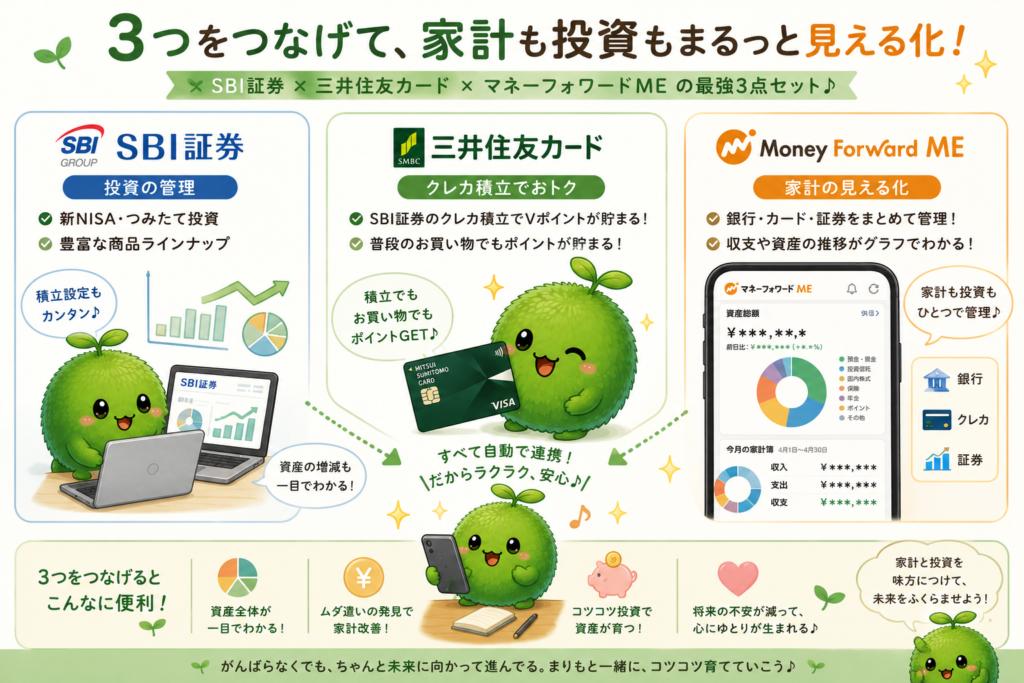

マネーフォワードMEと連携して家計を見える化

SBI証券で新NISAを始めたら、次は「家計全体の見える化」です。

ここで強烈にオススメしたいのが、家計簿アプリマネーフォワードMEです。

マネーフォワードMEとは?

マネーフォワードMEは、銀行・クレジットカード・証券・電子マネーなどを連携して、家計を自動で見える化してくれる家計簿アプリ。

SBI証券との相性が抜群で、NISA・iDeCo・特定口座の評価額がリアルタイムで反映されます。「いま自分の総資産がいくらか」が、アプリを開けば一発で分かる。

SBI証券との連携方法

🔗 マネーフォワードME×SBI証券の連携手順

① マネーフォワードMEアプリをダウンロード(無料)

② アプリ内の「口座追加」→「SBI証券」を選択

③ SBI証券のログインID・パスワードを入力

④ 連携完了。資産が自動で反映される

連携後にできること

マネーフォワードMEとSBI証券を連携すると、こんなことができます👇

- NISA口座の評価額をリアルタイムで確認

- 特定口座・iDeCoとあわせた総資産の把握

- 銀行残高+クレカ利用額+証券評価額の家計全体を一画面で

- 月ごとの家計推移・資産推移の自動グラフ化

「投資を始めたら、家計全体を見える化したくなる」――これは40代の自然な流れ。

マネーフォワードMEは、家計と投資を地続きで管理できる最強アプリです。

マネーフォワードMEを使い始める前は、「いま自分の総資産がいくらか」が把握できていなかったんですよね、ほんまに大変でしたよ。

家計簿を手書きで挫折した私が、マネーフォワードMEだけは続けられているのは、「自動で見える化される」から。投資を続けるモチベーションにも直結しています。

これはすごいんで マジです。

🔵 マネーフォワードMEで家計と投資を一元管理

マネーフォワードMEは無料で始められる家計簿アプリ。SBI証券との連携で、家計と投資を一元管理できます。「家計簿が続かない」40代主婦にとって、自動見える化は本当に革命でした。

SBI証券 vs 楽天証券 どっちを選ぶ?

SBI証券を検討する40代主婦が、必ず比較対象にするのが楽天証券です。

両者の違いをざっくり整理すると、こうなります。

| 項目 | SBI証券 | 楽天証券 |

|---|---|---|

| 口座数 | 1300万口座超 | 1000万口座超 |

| 投資信託本数 | 2700本以上 | 2600本以上 |

| クレカ積立 | 三井住友カード | 楽天カード |

| ポイント | Vポイント・Pontaなど | 楽天ポイント |

| 米国株手数料 | 最安水準 | 標準的 |

| マネーフォワード連携 | ○(スムーズ) | ○ |

判断軸はシンプル

📋 SBI証券 vs 楽天証券の選び方

・家計管理ガッツリ派・三井住友カード派 → SBI証券

・楽天市場・楽天カードユーザー → 楽天証券

・米国個別株を頻繁に売買したい → SBI証券

・画面が直感的・初心者向き → 楽天証券

ちなみに、両方の口座を持つことも可能。新NISA口座は1つだけですが、特定口座は複数の証券会社で持てます。

楽天証券について詳しいレビューはこちら👇

SBI証券が向いている主婦・向いていない主婦

ここまでの内容を踏まえて、SBI証券が「向く主婦・向かない主婦」を整理します。

| ✅ 向いている主婦 | ❌ 向いていない主婦 |

|---|---|

| 家計管理を本格的にやりたい | 家計簿に興味がない |

| 三井住友カードユーザー or 検討中 | 楽天経済圏どっぷりユーザー |

| Vポイント・Pontaを使う | 楽天ポイント一択派 |

| マネーフォワードMEで家計管理したい | スマホアプリで管理が苦手 |

| 新NISA+特定口座を1ヶ所で完結したい | 画面が情報多くてゴチャゴチャ嫌 |

私はもともと家計管理に興味があるタイプ今と思えばですけど。

マネーフォワードMEで家計を一元化したかったから、SBI証券との相性は抜群でした。逆に「家計簿は苦手」「画面はシンプルがいい」という方には、楽天証券の方が向いてるかもしれません。まーどっちでも最高ですけど。

よくある質問——SBI証券のQ&A

Q1. 専業主婦でもSBI証券で新NISA口座は開設できますか?

はい、できます。

専業主婦・パート主婦でも本人名義で口座開設可能。新NISAも利用OKです。

Q2. 三井住友カードを持っていないと使えませんか?

三井住友カードがなくても口座開設・取引は可能です。

ただし、クレカ積立のVポイント還元を活用するなら三井住友カードがオススメ。年会費無料カードでも還元があります。

Q3. マネーフォワードMEは有料ですか?

無料プランで十分使えます。

無料プランでは連携できる金融機関数に制限がありますが、SBI証券・主要銀行・主要クレカは無料プランで連携可能。「もっと多くの金融機関と連携したい」という方は、有料プランも検討できます。

Q4. SBI証券と楽天証券、両方持つのはアリ?

アリです。

新NISA口座は1人1口座ですが、特定口座(課税口座)は複数の証券会社で持てます。「メインをSBI、サブを楽天」と使い分けている主婦も多いです。

SBI証券と楽天証券、両方持っています。「新NISAはSBI証券、楽天ポイントはサブで楽天証券」という使い分けで、それぞれの良さを活用できてる感覚があります。両方持つのは選択肢としてアリです。

個別株は単元未満でSBI証券の方がたくさんの銘柄を購入できるように思います。確認してみてくださいね。

関連して、積立NISAの後悔ブログ記事もどうぞ👇

まとめ——SBI証券+マネーフォワードで家計と投資を一元管理

SBI証券の口座開設手順、三井住友カード積立、マネーフォワード連携までを整理してきました。

最後に要点をまとめます。

📌 この記事のポイント

✅ SBI証券は 業界最大手のネット証券、主婦も本人名義で口座開設OK

✅ 口座開設は スマホで完結・最短翌営業日、NISA口座は同時申請を忘れずに

✅ 三井住友カード積立でVポイントが貯まる=家計と投資の両得

✅ マネーフォワードME連携で、家計と投資を一元管理できる

✅ 楽天証券と迷うなら、「家計管理ガッツリ派ならSBI証券」が判断軸

SBI証券+三井住友カード+マネーフォワードME。この3つを揃えたら、家計と投資が地続きで見えるようになって、本当にラクになりました。

「投資のために家計を犠牲にする」じゃなくて、「家計と投資を一緒に育てる」感覚。40代主婦が新NISAを始めるなら、この組み合わせをオススメします。

🔵 家計と投資を一元管理する3点セット

SBI証券で新NISAを始めて、三井住友カードでVポイントを貯めて、マネーフォワードMEで家計を見える化。40代主婦の家計&投資の最強の組み合わせを、ぜひ揃えてください。

本記事と一緒に読みたい関連記事はこちら👇

【免責事項】

本記事は特定の金融商品・サービスの購入や契約を勧めるものではありません。投資にはリスクが伴い、元本割れの可能性があります。本記事内の情報(口座開設手順・手数料・ポイント還元率・連携サービス等)は執筆時点の一般的な情報であり、最新の情報は各証券会社・カード会社・アプリ提供会社の公式サイトでご確認ください。サービス内容は変更される可能性があります。過去の実績は将来のリターンを保証するものではありません。最終的な投資判断はご自身の責任で行ってください。判断に迷う場合は、ファイナンシャル・プランナー等の専門家にご相談ください。

コメント