※本記事にはアフィリエイトリンク(広告)が含まれます。

「オルカンとS&P500、結局どっちがいいの?」――新NISAが始まってから、何度この質問を見たかわかりません。

40代で投資を始めた私の今の答えは、「両方持つのもアリ」。

結論を先に言うと、両方持ちは”完璧な分散”ではなく、“あっちにしておけばよかった”を消すための保険です。リターンを最大化するための組み合わせではありません。

この記事では、オルカン(eMAXIS Slim 全世界株式)とS&P500(eMAXIS Slim 米国株式)の両方を持ち続けてきた40代主婦が、実体験で気づいたメリット・デメリット・組み合わせのコツを整理します。

新NISAが始まった2024年の春ごろ、仕事帰りに本屋の投資コーナーへ寄った時のことです。

棚には「オルカン1本でOK」「結局S&P500最強」と書かれた本がズラッと並び、SNSでも毎日のように論争が流れていました。

その頃の私は、「どっちを選べば失敗しないんやろ…」とかなり焦っていました。

特に40代から投資を始めると、“選択ミスしたくない感情”が強くなるんですよね。

でも途中で気づきました。

人類、投資になると「正解は1つしかない」と思い込みがち。

冷静に見ると、オルカンもS&P500も、十分すぎるほど優秀な低コスト商品でした。

なのにSNSを見続けると、「間違った方を選んだら人生終了」みたいな気分になる。

…市場より先に、メンタルが暴落するやつです。

結論:両方持ちは「分散の保険」|どちらか1本でも正解

迷ったまま動けないなら、両方持って積み立てを始めてOK。

両方持ちは「リターンの最大化」ではなく「後悔の最小化」のための選択肢です。どちらか1本に絞れる人はそれが一番ラク。両方持ちは”分散の保険料”を払う代わりに、気持ちの安定を買う組み合わせです。

大事なのは「悩んでスタートが遅れること」が一番の損だということ。月単位で積立が止まるくらいなら、両方持ちで動き始めるほうが結果的にプラスになりやすいと感じています。

そもそもオルカンとS&P500って何が違うの?

オルカン(eMAXIS Slim 全世界株式)の正体

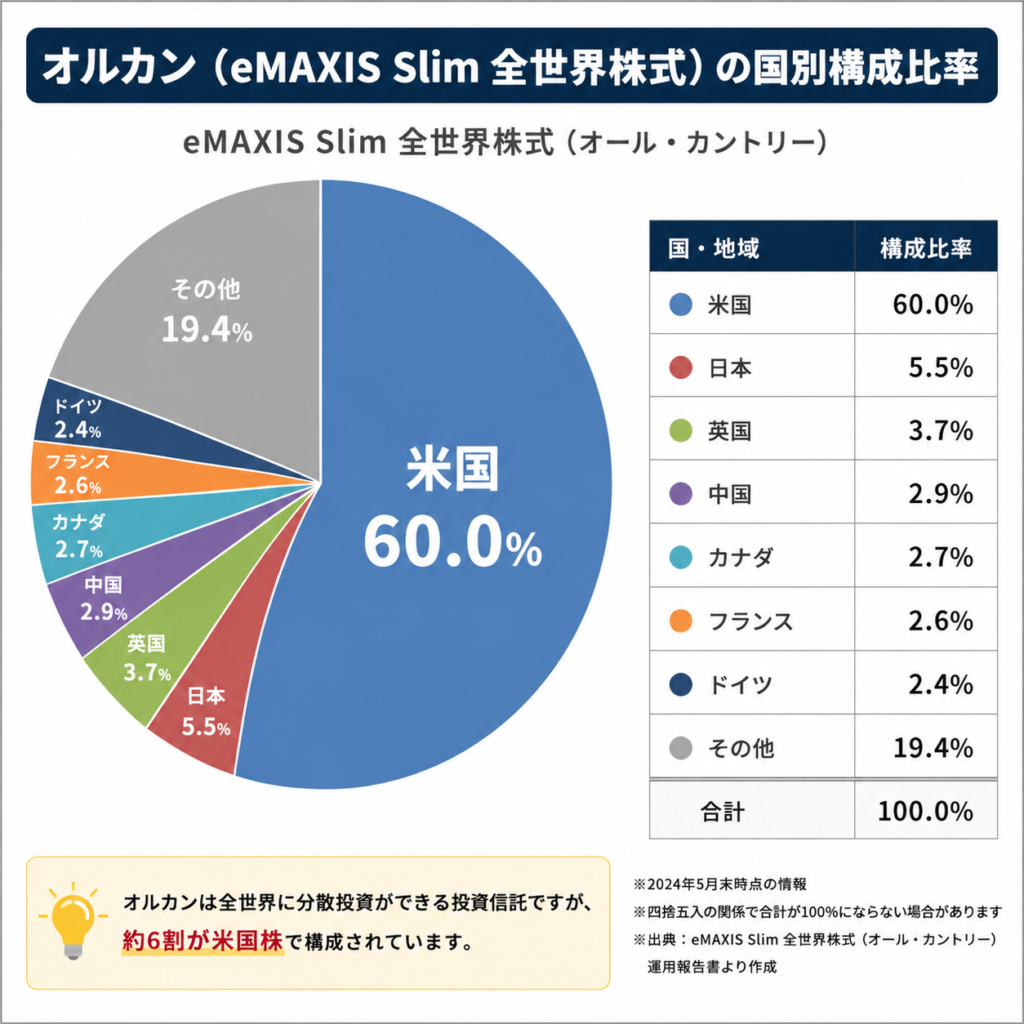

オルカンは「全世界株式」の名前のとおり、先進国+新興国を含む世界中の約3,000銘柄に分散投資するインデックスファンドです。日本も少しだけ含まれます。

ただし、ここがポイント。オルカンの中身の約6割は米国株です。「全世界に分散」と言いつつ、実態は米国比率がかなり高い構造になっています。

S&P500(eMAXIS Slim 米国株式)の正体

S&P500は、米国の代表企業約500社に投資するインデックスファンドです。Apple・Microsoft・NVIDIAなど、世界経済を牽引する企業が中心。

「米国一極集中」と言われる一方で、これらの企業は世界中で稼ぐグローバル企業なので、実質的には世界経済への投資に近い側面もあります。

両者の関係を1枚の表で整理

| 項目 | オルカン | S&P500 |

|---|---|---|

| 投資先 | 全世界 約3,000銘柄 | 米国 約500銘柄 |

| 米国比率 | 約60% | 100% |

| 信託報酬 (2026年5月時点) | 年0.05775%程度 | 年0.0814%程度 |

| 分散効果 | 広い(新興国含む) | 狭い(米国のみ) |

「結局オルカンも米国頼りやんか」と気づいたとき、両方持ちのモヤモヤが少し解けました。“全くの別物”ではなく、”6割は同じ”というのが両者の正体です。

ある日、休日に家でマネーフォワードMEを見ながら、何気なくオルカンの構成比率を調べたんです。

その時、初めて「え、これ6割アメリカやん…」と気づきました。

それまで私は、

「オルカン=世界中に均等分散」

みたいなイメージを勝手に持ってたんですよね。

でも実際は、世界経済そのものが“ほぼアメリカ強め設定”。

S&P500を避けたつもりが、普通にアメリカ乗っとるやないかい、と一人でツッコミました。

人類、“全世界”って言葉に安心しすぎ問題ある。

冷静に中身見ると、結局アメリカが主人公でしたね。

両方持つメリット3つ|実体験ベースで整理

メリット①「あっちにしておけばよかった」が消える

これが個人的には一番大きいメリット。S&P500が爆上がりした年、オルカンしか持ってなかったら「米国だけにしておけばよかった…」って絶対思います。逆に新興国が伸びた年は、S&P500だけ持ってる人がモヤモヤする。

両方持ちは、“どっちが勝っても自分は乗っている”という状態を作れる。リターン最大化ではなく、心理の安定を買う組み合わせです。

メリット②米国一極集中のリスクを薄められる

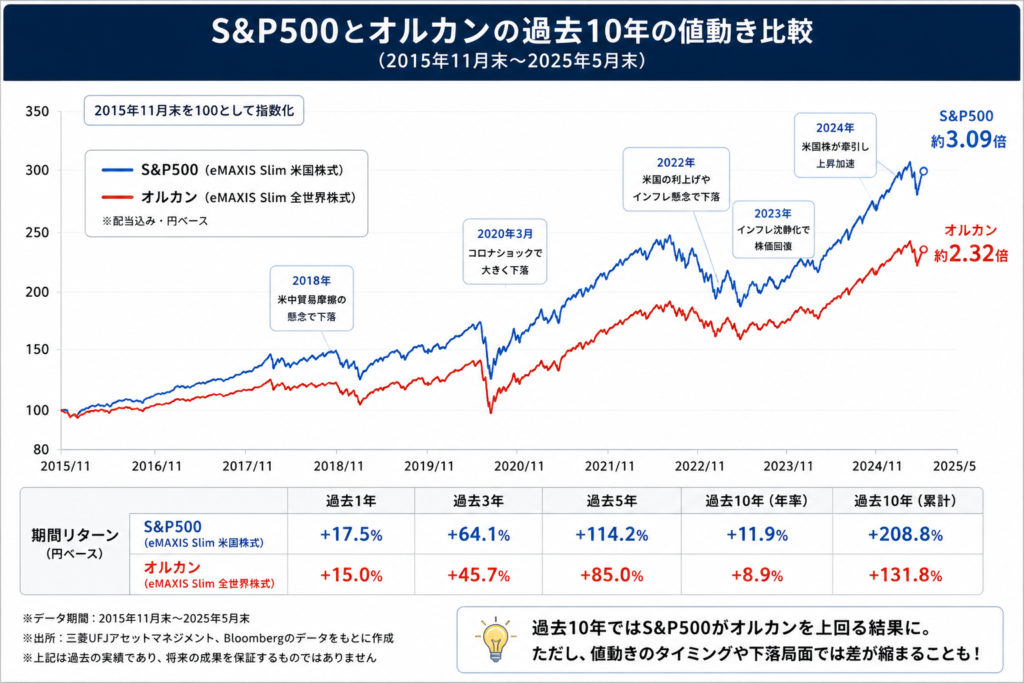

過去20年のリターンを見ると、米国株が世界をリードしてきました。でもこれは「過去の結果」であって、未来も同じとは限らない。

1990年代の日本株、2000年代の新興国株、2010年代以降の米国株――どの時代も、その後に主役が交代しています。「次の20年も米国一強」とは誰にも言えない。オルカンを少し混ぜることで、米国以外が伸びたときも取りこぼさない設計にできます。

メリット③相場急変時の”逃げ場”になる

これは精神的な話。S&P500が短期で大きく下がったとき、オルカンも下がるけど「全世界に分散しているから少しはマシ」と思える。実際の値動きの差は小さいんですが、“自分には逃げ場がある”と思えるかどうかで、積立を続けられるかが変わってきます。

2025年の夏ごろ、夜に家でマネーフォワードMEを開いた時、S&P500がかなり下がっていて、一瞬ヒヤッとしました。

「うわ…また資産減ってるやん…」って、コーヒー飲みながら普通に固まりました。

でも、そのあとオルカン側を見ると、米国以外も入っていた分、下げ方が少しマシだったんです。

その瞬間、「全部アメリカ一本じゃなくてよかった…」と少し安心しました。

もちろんオルカンも下がる時は下がる。

でも、“全部同じ方向に吹っ飛んでる感覚”が少し和らぐだけで、40代のメンタルには結構ありがたいんですよね。

結局、投資って数字との戦いというより、

“自分のビビり具合との付き合い”なんやなと思いました。

人類、チャートが赤くなると急に評論家になる。

私も5分前まで、「もう米国あかんかも…」言うてました。

ある夜、布団の中でSNSを見ていたら、「S&P500以外ありえない派」と「オルカンこそ正義派」がまた言い合っていて、途中から「もう両方持ってる私、精神的に一番ラクかも…」と思いました。

人類、“どっち派”になった瞬間ちょっと強めに語り出す。

私はその横で、「まぁ両方積んどこか…」ってお茶飲んでました。

2025年の円高ニュースを朝の通勤電車で見た時、「S&P500だけより、オルカンも持ってると値動きの感じ方が少し違うんやな」と気づいて、結局“為替まで完璧に読める人類おらん説”に落ち着きました。

オルカンとS&P500、どちらも為替の影響を強く受けます。円安・円高の動きと連動して、評価額が見た目に大きく揺れることがあります。為替の影響について整理した記事も合わせてどうぞ。

両方持つデメリット3つ|知っておきたい現実

デメリット①管理する手間が増える

商品が増えれば、当然見るものも増えます。証券口座を開いたとき、画面に並ぶファンド名・評価額・損益が2行になる。それを「分散できてる安心感」と感じるか「うっとうしい」と感じるかは人それぞれです。

デメリット②米国比率がぼやけて分かりにくくなる

オルカン50%+S&P500 50%で積み立てた場合、実質的な米国比率は約80%(オルカンの米国分60%×0.5+S&P500×0.5)。「全世界に分散したつもりが、結局ほぼ米国寄り」になっていることに気づかない人も多いです。

“両方持ち=米国比率が下がる”とは限らない。むしろ、米国比率を意識しないと知らないうちに偏る。これは両方持ちの落とし穴のひとつ。

デメリット③リターン的にはどちらか1本でも十分

過去30年の運用実績を見ると、オルカンとS&P500の値動きはかなり似ています。両方持ちにしても、リターンが劇的に上がるわけではない。「どちらか1本でも十分機能する」のがインデックス投資の本来の姿です。

逆に、「インデックスファンドなら何でも安心」という思い込みは危険。同じインデックスでも、避けたほうがいい商品は存在します。商品選びの落とし穴を整理した記事もあわせてどうぞ。

積立を始めた頃、夜に証券口座を開いて「オルカン」と「S&P500」が並んでるのを見た時、「これ…管理シンプルにしたかったのに、逆に増えとるやん…」ってちょっと笑いました。

でも結局、“どっちか1本に決めきれない40代のメンタル保険”として今も続けています。

人類、投資商品より「選択ミスしたかも不安」の管理の方が難しい。

40代主婦が実体験で気づいた組み合わせのコツ3つ

コツ①どちらをメインにするか先に決めておく

両方持ちでも、“主役”を1つ決めておくのが続けるコツ。私は途中からS&P500寄りに少し傾けています。理由は「米国経済への信頼」というよりは、「迷いを減らすため」。

“どちらも50%きっかり”にこだわると、毎月のリバランスが面倒になって続かない。

コツ②比率は気にしすぎない|時間が解決する

「50:50がいい」「70:30がベスト」「黄金比は…」――こうしたサジェストがいっぱい出てきますが、正解はありません。最初に決めた比率で淡々と積み立てて、年に1回くらい眺める程度で十分。

長く積み立てれば、最終的なリターンは「比率の違い」よりも「続けた年数」のほうが圧倒的に効きます。

コツ③途中で何度も変えない|方針はブレない

これは一番大事。“S&P500が上がった→S&P500を増やす”みたいな後追いは絶対NG。それをやり始めた瞬間、インデックス投資の意味が消えます。

方針を決めたら、淡々と機械のように積み立てる。これだけで、ほとんどの個人投資家を上回れるのが長期インデックス投資の本質です。

2024年の年末ごろ、家でS&P500の含み益がグッと増えているのを見た時、「もう全部S&P500でよくない…?」って正直かなり揺れました。

でも、そのたびに積立設定を触り始めると、“長期投資”じゃなくて“感情スイング大会”になる気がして、結局50:50のまま続行。

人類、上がった方を愛し始める速度だけはNASDAQ級です。

2025年の暴落気味の日、夜に証券口座を見ながら「結局、商品を完璧に選ぶことより、“下がっても積み立てを止めへん人”が最後に残るんやな…」と腑に落ちました。

人類、“どのファンドが最強か”は永遠に議論するのに、

“続ける覚悟”の話になると急に静かになるような。

インデックスファンドの中でも、買っていいもの・ダメなものは存在します。オルカンやS&P500を選ぶ前に、見るべきポイントを整理した記事も参考にどうぞ。

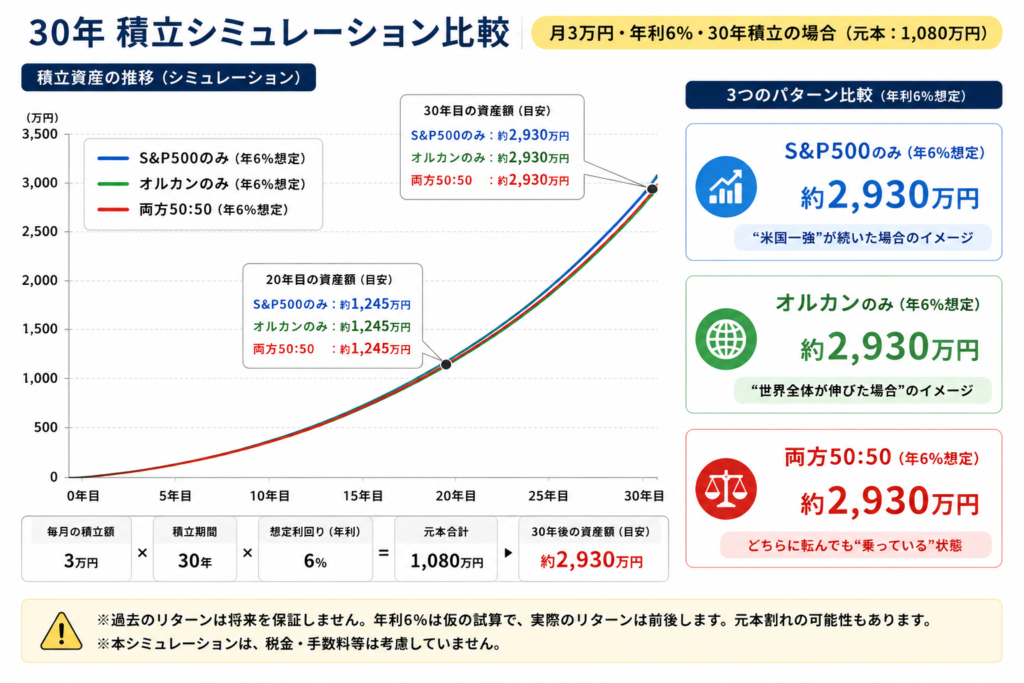

30年積立シミュ|S&P500のみ・オルカンのみ・両方半々

月3万円を年利6%で30年積み立てた場合の運用例を比較してみます。リターンは便宜上「年6%」で固定した試算で、実際のリターンを保証するものではありません。

| パターン | 月3万円・年6%・30年 | 体感 |

|---|---|---|

| S&P500のみ(年6%想定) | 約2,930万円 | “米国一強”が続いた場合のイメージ |

| オルカンのみ(年6%想定) | 約2,930万円 | “世界全体が伸びた場合”のイメージ |

| 両方50:50(年6%想定) | 約2,930万円 | どちらに転んでも”乗っている”状態 |

同じ年利を仮定したら、結果はほぼ同じ。実際の差は「どっちのリターンが高くなるか」次第ですが、それは未来の話で誰にも分からない。なので、リターンの最大化を狙うより、「続けやすい組み合わせ」を選ぶ方が現実的です。

※過去のリターンは将来を保証しません。年利6%は仮の試算で、実際のリターンは前後します。元本割れの可能性もあります。

投資を始めた頃は、「オルカン何%、S&P500何%が正解なんやろ…」って毎月のように悩んでいました。

でも2025年のある日、家で積立履歴を見返した時、「結局、増えてた理由って“比率”より“積立を止めへんかった年数”やん」と気づいたんです。

途中で完璧な配分を探し続けるより、淡々と続けた時間の方が圧倒的に強かった。

人類、配分の1%差では永遠に悩むのに、30年続ける話になると急に解散する。

新NISAでオルカンやS&P500を始めても、途中で売買を繰り返してしまう人は伸びにくい傾向があります。続け方のコツは別記事に整理しています。

これから両方持ちを始める方へ|証券口座の選び方

オルカンとS&P500を両方積み立てるなら、ネット証券一択。商品ラインナップが充実していて、低コストで両方に同時積立できます。私が実際に使ってきた2社を紹介します。

「楽天と SBI、どっち1社にする?」と悩む方も多いですが、両方の口座を持って、メイン1社に積立を寄せるのが結局シンプル。私もそうしています。

新NISAを始める時、休日に家で「楽天証券がいい」「いやSBI証券が最強」と比較記事を見続けて、正直かなり迷いました。

でも途中で、「もう両方開設して、画面が見やすい方を使えばええやん…」となって、実際に触ってみたら自分に合う方が自然と分かったんです。

結局、長く使うなら“スペック比較”より“毎月開きたくなる操作感”の方が大事でした。

人類、証券会社の比較は何十時間もするのに、積立設定5分で終わる。

まとめ|両方持ちは”後悔の最小化”の選択肢

最後に、この記事の要点を3つに整理します。

- 両方持ちは”分散”より”後悔の最小化”。リターン最大化ではなく、心理の安定を買う組み合わせ。

- オルカンの中身の6割は米国株。半々で持つと実質米国比率は約80%。”両方持ち=米国比率が下がる”とは限らない。

- 比率より続ける年数。途中で何度も変えず、淡々と積み立てるのがインデックス投資の本質。

悩んで動けない時間が一番もったいない。両方持ちで動き始めて、慣れてきたらどちらか1本に絞っていく、というのも全然アリです。

関連記事

【免責事項】

本記事は特定の金融商品の購入を勧誘するものではありません。投資にはリスクがあり、元本割れの可能性があります。記事内のシミュレーション数値は仮の試算であり、将来のリターンを保証するものではありません。商品の信託報酬・取扱状況は変更となる場合があります。実際の投資判断は、ご自身の判断と責任において行ってください。

コメント