※本記事にはアフィリエイトリンク(広告)が含まれます。

「NISAって売買を繰り返してもいいの?」「ちょっとだけ利確したくなる…でも本当にいい?」——40代でNISAを始めると、こんな迷いが頭をよぎる瞬間があります。

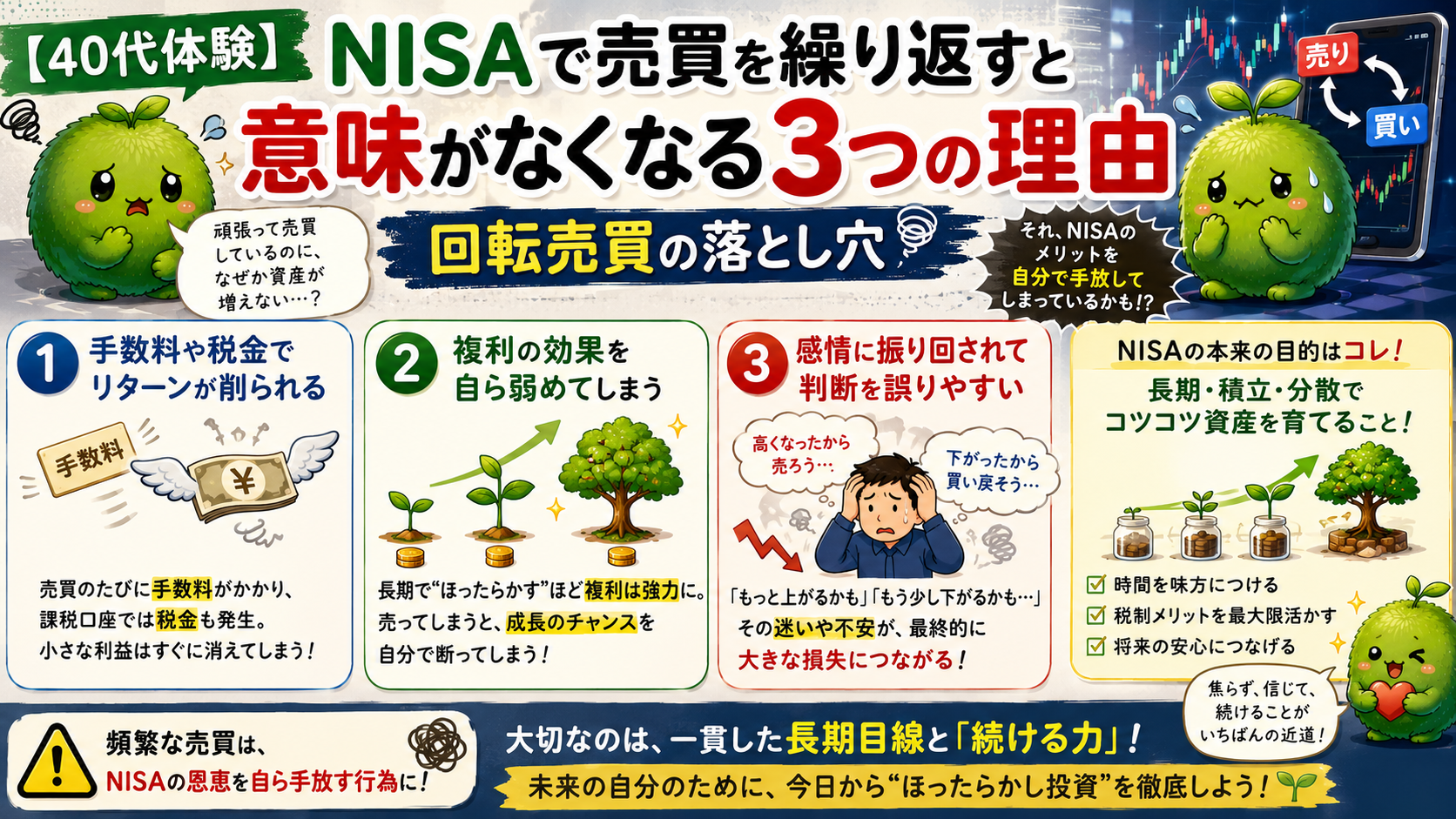

結論から言うと、NISAで売買を繰り返すと、せっかくの非課税メリットがほぼ消えてしまいます。NISAは「長期で保有し続ける」ことを前提に設計された制度だからです。頻繁に売却・購入を繰り返す「回転売買」をしてしまうと、非課税枠の復活タイミング・複利の停止・精神的コストの3つの面で、制度の本来の力を活かしきれなくなります。

この記事では、NISAで売買を繰り返すと意味がなくなる3つの理由を、40代で投資を始めた私自身の実体験を交えて整理します。読み終わる頃には、「淡々と長期保有する」という選択が、なぜNISAで最強の戦略なのか、肚で理解できているはずです。

私もNISAを始めてしばらくして、S&P500に含み益が出たとき、「少しだけ売って利益を確定した方が安心かな」と思ったことがあります。夜に証券口座の画面を見ながら、増えた金額にうれしさを感じる一方で、「下がる前に売った方がいいのでは」と心が揺れました。でも、そこで売らずに持ち続けたことで、NISAは短期の勝ち負けではなく、長期で非課税のまま育てる制度だと実感しました。今振り返ると、あのとき売らなかったことが、長期投資を続ける自信につながっています。

結論:NISAで売買を繰り返すと、非課税のメリットがほぼ消える

NISAは「長期で持ち続ける」前提で設計された制度。売買を繰り返すと、非課税枠の復活が翌年まで遅れたり、複利が止まったり、精神的コストが積み重なったりして、せっかくの非課税メリットがほぼ消えます。「売らない・買い増しもしない・淡々と保有する」が、NISAで最強の戦略です。

NISAで売買を繰り返すと意味がなくなる、主な3つの理由がこちらです。

- ① 非課税枠の復活は「翌年」まで使えない(売却した分の枠が即座に戻らないため、年内の再投資チャンスが失われる)

- ② 売買のたびに「複利の雪だるま」が止まる(含み益を確定すると、その分の運用が一度リセットされ、長期成果が大きく削られる)

- ③ 精神的コスト・判断疲れが積み重なる(売買のたびにタイミング判断が必要で、後悔・焦りなどの感情コストが発生する)

この3つの理由を知っておくだけで、「ちょっと売却したくなる誘惑」に負けにくくなります。記事の後半では、回転売買の落とし穴と、自分を守る3つの行動も整理します。

そもそも「NISAで売買を繰り返す」とは?基本の整理

本題に入る前に、「NISAでの売買繰り返し」「回転売買」の意味を整理しておきます。NISA制度の本質を理解するうえで、ここを押さえておくと判断軸がぶれにくくなります。

▼ NISAの基本ルール

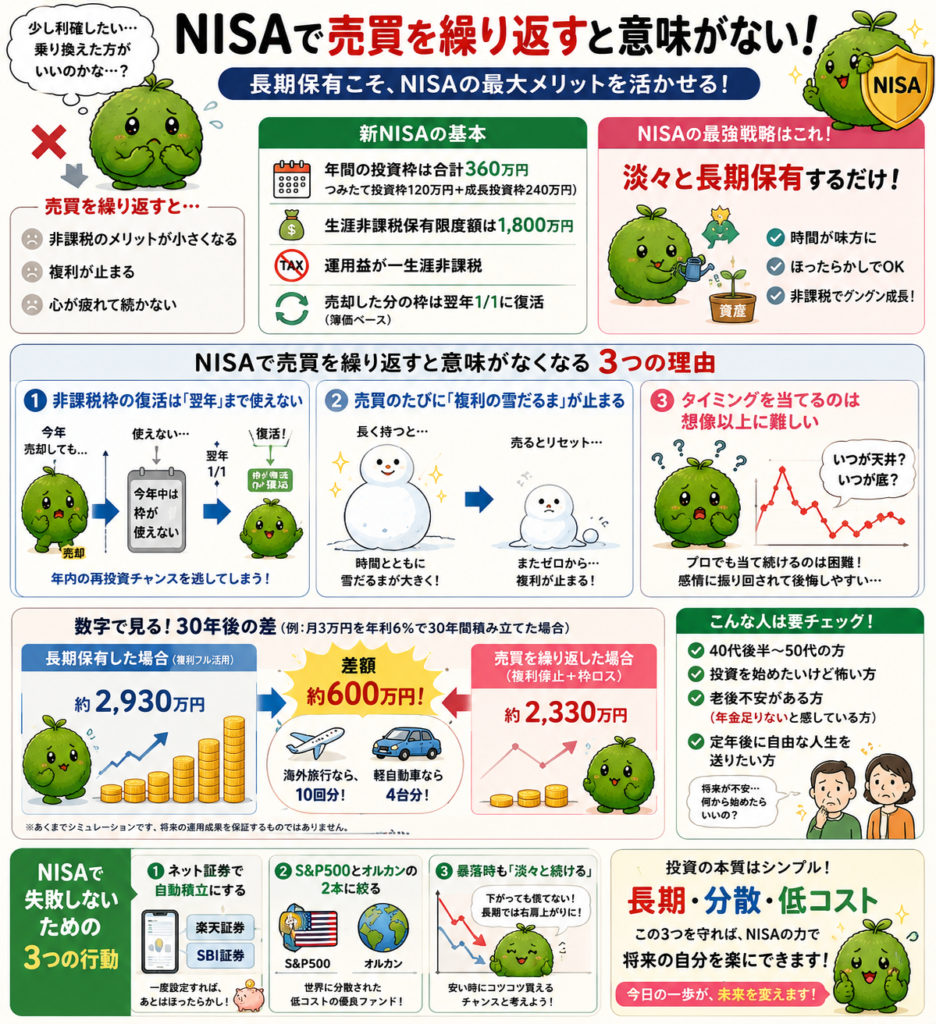

NISAは、年間の投資枠(つみたて投資枠120万円+成長投資枠240万円・合計360万円)の範囲内で買った商品の運用益が、一生涯非課税になる制度です。生涯非課税保有限度額は1,800万円。長期で持ち続けるほど、複利の恩恵を非課税で受け取れます。

▼ 売買を繰り返すとは?

NISA口座内で買った商品を、短期間で売却し、別の商品に乗り換えること。一見「枠が復活するから問題ない」と思えますが、NISAの非課税枠が復活するのは「翌年1月1日以降」で、年間の投資枠(最大360万円)の上限は変わりません。つまり、売買を繰り返しても年内の再投資には限界があり、複利の機会を失っていきます。

▼ 回転売買とは?

同じ口座内で、頻繁に売却と購入を繰り返す行為のこと。金融庁は「顧客本位の業務運営」の観点から、回転売買を継続的に問題視しており、個人投資家にとっても長期で不利になるケースが多いと指摘されています。

数字で見る:売買繰り返し vs 長期保有の30年差

抽象的だとピンと来ないので、具体的な数字を見てみます。仮に月3万円を年利6%で30年積み立てる人が、「淡々と長期保有」した場合と、「5年に1回利確して別商品に乗り換える」場合で、最終資産はどう変わるか。

| 運用パターン | 30年後の資産(試算) | 差額 |

|---|---|---|

| 淡々と長期保有(複利フル活用) | 約2,930万円 | — |

| 5年ごとに売買を繰り返す(複利停止+枠ロス) | 約2,330万円 | ▲約600万円 |

※あくまで簡易シミュレーション。複利停止・売買コスト・タイミングロスを加味した試算例。実際の数値は商品・市場・税制により異なります。

同じ月3万円・同じ年利でも、売買を繰り返すかどうかで30年後に約600万円の差。海外旅行が10回吹き飛ぶ金額、軽自動車なら4台分です。NISAの非課税メリットを最大化するには、「淡々と長期保有」が最強の戦略であることが、数字でも明確に見えてきます。

「同じ積立額でも、途中で売買を繰り返すだけで600万円以上差が出る」と知ったときは、正直かなり衝撃でした。最初は「少しくらい利確しても変わらないやろ」と思っていたんですが、複利は“途中で止める”こと自体が大きな損失になるんだと理解しました。それ以来、口座を見るたびに売りたくなる気持ちはあっても、「未来の600万円を削る行動かもしれない」と考えるようになり、かなり冷静になれました。人間、数万円の含み益には興奮するのに、30年後の600万円は軽く見積もりがちです。脳の仕様、だいぶ短期向なのかなー。

NISAで売買を繰り返すと意味がなくなる3つの理由

ここからが本題です。NISAで売買を繰り返すと、なぜ非課税のメリットがほぼ消えてしまうのか、3つの理由を順番に整理します。これは私自身が投資を続ける中で、「危なかった」と感じた場面でもあります。

理由①:非課税枠の復活は「翌年」まで使えない

NISAの非課税枠は、商品を売却すると「取得価額(簿価)」分だけ復活します。ただし、復活するタイミングは「翌年1月1日以降」。つまり、年内に売却しても、その枠を年内に再利用することはできません。

さらに重要なのは、年間の投資枠(最大360万円)は変わらないということ。何度売買しても、1年間で投資できる総額は360万円が上限です。頻繁に売買すれば、この360万円という年間枠を、「乗り換え用」に消費してしまうことになります。結果として、新しい資金を投資する余地が減っていきます。

理由②:売買のたびに「複利の雪だるま」が止まる

長期投資の最大の武器は「複利」です。運用で得た利益が元本に組み込まれ、その合計に対してさらに利益が乗っていく仕組み。雪だるま式にお金が増えていくイメージで、時間が長いほど効果が大きくなります。

ところが、売買を繰り返すと、この複利の雪だるまが何度も崩れます。一度商品を売却すると、その時点で「含み益」が確定し、次の商品でゼロからやり直し。雪だるまが大きく育つ前に、何度も砕いてしまうイメージです。

NISAは非課税なので、売却時の利益に税金はかかりません。しかし、「複利が止まる」という構造的なロスは、税金の有無に関わらず発生します。これが30年で約600万円の差を生む正体です。

理由③:精神的コスト・判断疲れが積み重なる

見落とされがちですが、売買を繰り返すと「精神的コスト」も大きく蓄積します。「いつ売るか」「どの商品に乗り換えるか」「タイミングは合っているか」——判断のたびに脳が疲れ、後悔・焦り・不安などの感情が生まれます。

長期投資の最大のメリットは、本当はこの「考えなくていい」という時間にあります。シンプルに固定して淡々と保有するだけで、相場のニュースに振り回されず、本業や家族の時間に集中できる。売買を繰り返すと、この最大のメリットを自ら手放すことになります。

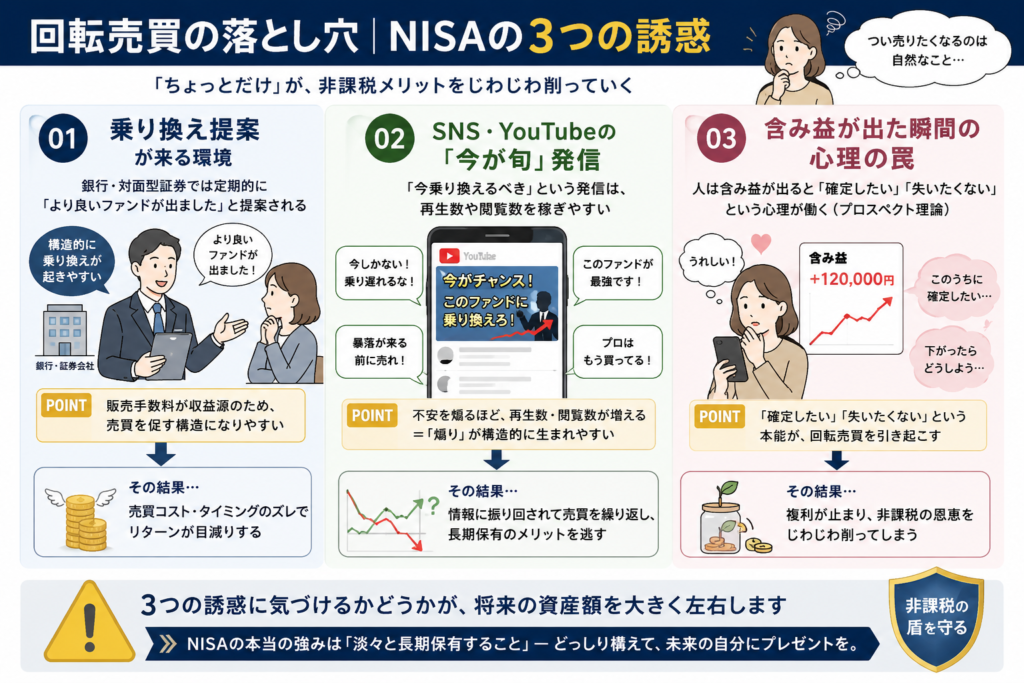

回転売買の落とし穴|「ちょっとだけ利確」が積み重なるとどうなる

「ちょっとだけ利確しても大丈夫だろう」——この油断が、実はNISAの非課税メリットを徐々に削っていく落とし穴です。業界構造の観点で整理しておきます。

① 「乗り換え提案」が来る環境

銀行・対面型証券では定期的に「より良いファンドが出ました」と乗り換えが提案される。販売手数料が収益源のため、構造的にこうなりやすい。

② SNS・YouTubeの「今が旬」発信

「今乗り換えるべき」という発信は、再生数や閲覧数を稼ぎやすい。視聴者の不安を煽る方向に発信が偏りやすい構造。

③ 含み益が出た瞬間の心理

人は含み益が出ると「確定したい」「失いたくない」という心理が働く(プロスペクト理論)。これが回転売買の最大の落とし穴。

NISAで売買を繰り返さないためには、業界の仕組みと自分の心理の両方を理解しておくことが大切です。これは個人の意思の問題ではなく、構造的な落とし穴に気づけるかどうかの問題です。

以前は、「なんで次々に新しい商品へ乗り換えを勧められるんやろ」と不思議に感じていました。でも、販売する側は“売買が増えるほど収益になりやすい構造”だと知ってから、一気に視界がクリアになりました。同時に、自分自身も含み益が出ると売りたくなる普通の心理だと理解できて、「これは自分の意志が弱いんじゃなく、人間の本能なんや」と妙に納得しました。だから今は、余計な情報を追いかけすぎず、積立だけを淡々と続けています。静かな複利は、派手さはないけど、ほんとうに強いです。

NISAで売買の誘惑から自分を守る3つの行動

ここからは、NISAで売買を繰り返さないために、私自身が日々実践している3つの行動を紹介します。どれも特別なテクニックではなく、シンプルで再現性のある習慣です。

行動①:ネット証券+自動積立に固定する

楽天証券・SBI証券で自動積立を設定しておけば、毎月決まった日に淡々と買付が続きます。対面営業からの「乗り換え提案」も来ないので、回転売買の誘惑そのものを遠ざけられます。シンプルに固定することが、最強の防御です。

行動②:S&P500とオルカンの2本に絞る

eMAXIS Slim 米国株式(S&P500)と、eMAXIS Slim 全世界株式(オールカントリー)の2本に絞る。これだけで「他の商品に乗り換えたい」という誘惑が大きく減ります。もともと低コストで世界経済全体に分散投資できる商品なので、乗り換える理由がそもそも発生しにくい設計です。

以前はSNSで「次はこのファンドが強い」「今は高配当が熱い」と見るたびに、正直かなり心が揺れていました。でも、eMAXIS Slim 米国株式(S&P500)とオールカントリーの2本に絞ってから、迷う回数が本当に減りました。「世界全体に低コストで投資できている」という安心感があるので、毎日の値動きを必要以上に気にしなくなったんです。投資は商品を増やすほど安心すると思っていましたが、実際は“減らした方がメンタルが安定する”と実感しています。人間、選択肢が増えると賢くなるどころか、だいたい疲れます。

行動③:月1回チェック+SNS通知オフ

見る回数を減らせば、売買の誘惑そのものが減ります。マネーフォワードMEで資産全体を月1回チェックするルールにし、それ以外の日は基本的にアプリを開かない。SNSの株式・投資系アカウントは通知をオフにし、煽りタイトルを目に入れない仕組みにする。

短期の情報は雑音にしかないですよね。長期投資ですから

40代で投資を始めた私が、NISAで売買を繰り返さない理由

少し個人的な話になりますが、40代で貯金ゼロから投資を始めた私が、なぜNISAで売買を繰り返さずに済んでいるか、振り返って整理してみました。理由は3つです。

① 最初から「ネット証券+自動積立」に固定した

楽天証券・SBI証券のどちらかメインで自動積立。乗り換え提案を受ける接点がそもそもない。

② 銘柄をシンプルに2本に絞った

S&P500とオルカン。迷う余地がないから、「他の商品に乗り換えたい」という発想すら浮かばない。

③ 暴落時も「淡々と続ける」を貫いた

相場が大きく動いてもアプリを開かない、ニュースに反応しない、売却ボタンを押さない。これだけで複利の雪だるまが守られる。

投資を始めた頃は、正直かなりソワソワしていました。含み益が増えると「今売れば得できるかも」と思い、暴落ニュースを見ると「逃げた方がいいのでは」と不安になる。そんな日もありました。でも、途中から「毎回判断するから疲れるんや」と気づいたんです。それ以来、自動積立だけ設定して、暴落時ほどアプリを開かないようにしました。実際、相場が大きく下がった夜にあえて証券口座を見ずに寝たこともあります。すると不思議なことに、売買しない方が心が穏やかになっていったんです。長期投資は、増やす技術というより、“余計なことをしない技術”なんだと今は感じています。人間、ボタンがあると押したくなる。でもNISAで一番強い人は、たぶん「押さない人」です。

これから始める方へ|NISAを最大限活かす2つの選択

これからNISAを始める方に向けて、「売買を繰り返さずに、淡々と長期保有する仕組み」を作るためのシンプルな2つの選択を紹介します。どちらも、自動積立で「考えなくて済む」設計のネット証券です。

① 楽天証券(楽天ポイント派・初心者にやさしい画面)

楽天証券は画面がシンプルで、初心者でも自動積立の設定で迷いません。楽天カード積立で楽天ポイントが貯まる仕組みもあり、コツコツ続けたい人と相性が良いです。何より「営業から電話が来ない」「窓口で乗り換えを勧められない」というネット証券ならではの安心感は、回転売買の誘惑を遠ざけるうえで最強の環境です。

② SBI証券(商品ラインナップ最大級・選べるポイント)

SBI証券は商品ラインナップが業界最大級で、低コストインデックスファンドの取り扱いも豊富です。Vポイント・Pontaポイントなど選べるポイントで投資できるのも、生活スタイルに合わせやすいポイントです。三井住友カード積立にも対応していて、ポイントを貯めながらコツコツ積み立てたい人に向いています。

私は楽天証券とSBI証券の両方を持っていますが、今はSBI証券をメインにして自動積立を続けています。積立設定が一度できれば、あとは本当に“放置”に近い感覚です。通知も必要以上に煽ってこないので、日々の値動きに振り回されにくいのが助かっています。画面も慣れると見やすく、「積立できてるか確認するだけ」の状態になりました。昔は毎日チャートを見ていたのに、今は見るのは積立日くらい。もはや投資というより、水道料金の引き落とし感覚です。人間、慣れると怖い。毎月S&P500を買ってるのに、精神状態はほぼ“NHK受信料”です。

まとめ|NISAで売買を繰り返さず、淡々と長期保有することが最強の戦略

今回お伝えしたかったことを、最後にもう一度シンプルに整理します。

- NISAで売買を繰り返すと、非課税枠の復活が翌年まで遅れる、複利が止まる、精神的コストが積み重なる、の3つの理由で意味がなくなる。

- 5年ごとに売買を繰り返すと、淡々と長期保有した場合と比べて30年で約600万円の差が出る(簡易試算)。

- 自分を守る行動は、ネット証券+自動積立/S&P500とオルカンに絞る/月1回チェック+SNS通知オフ、の3つ。

NISAは「長期で持ち続ける」前提で設計された制度です。回転売買の誘惑に揺らがず、淡々と長期保有することが、40代から始めた私たちにとって最強の戦略になります。

これから始める方は、まず「ネット証券で自動積立を設定する」という最初の1ステップだけでも踏み出してみてください。その瞬間から、回転売買の誘惑との接点が自然と消え、NISAの非課税メリットを最大限活かせる仕組みが完成します。

投資を始めた頃は、毎日の値動きに一喜一憂していました。上がればうれしい、下がれば不安。「売った方がいいのんかな?」と何度も悩みました。でも、自動積立を設定してからは、気持ちがかなり穏やかになりました。今は「今月も積み立てできてるな」と確認するくらいです。NISAは短期で勝負する制度ではなく、“未来の自分を助ける仕組み”なんだと感じています。

昔の自分

「暴落や!売るべきか!?」

今の自分

「……積立、続いてるな。ほな寝るか。」

もう投資というより、“放置プレイ型の資産形成”です。人間は騒いでますが、S&P500はその横で黙々と働いてます。まるで文句言わず残業してるベテラン社員です。

関連記事|あわせて読みたい

【免責事項】

本記事は特定の金融商品・サービスの購入や売却を勧誘するものではありません。投資にはリスクがあり、元本割れの可能性があります。本記事の内容は筆者個人の感想・体験談であり、将来の運用成果や利益を保証するものではありません。記事内のシミュレーション数値は仮定の条件で計算した一般的な例であり、実際の運用成績を保証するものではありません。NISA制度の取扱いは金融機関・税制改正により変更される可能性があります。記事内の情報は2026年5月時点の公開情報に基づきます。投資判断は必ずご自身の責任で行ってください。

コメント