※本記事にはアフィリエイトリンク(広告)が含まれます。

「株価がこんなに高い今、買っていいの?」「もう少し下がってから始めた方がいい?」――株高ニュースを見るたびに、こういう声を聞きます。

結論を先に言うと、「タイミングを当てる」のはプロでも難しいことを前提に、自分ルールを作るのが一番ラクで、一番遠くまで行けます。タイミングを”当てに行く”のではなく、”考えなくていい状態”にするのが、長く投資を続けるコツです。

この記事では、株高でも下落局面でも一生迷わないための“自分ルール”の作り方を、インデックス投資を長く続けてきた目線で5ステップにまとめます。

投資を始めたばかりの頃、夜にスマホで株高ニュースを見ながら、「今買って大丈夫なんやろか…」と手が止まったことがあります。SNSを開けば、「まだ上がるから今すぐ買うべき」という人もいれば、「暴落まで待つべき」という人もいて、見れば見るほど迷いました。結局、正解を探しているつもりが、不安を増やしていただけだったと思います。その時に感じたのは、株価よりも自分の気持ちの方がよく揺れるということでした。

結論:自分ルールの3原則

タイミングに一生迷わないための自分ルールは、シンプルにこの3つ。

①積立日と金額を”機械的に”決める

②相場ニュースを見ても、ルールを変えない

③下落しても、上昇しても、淡々と続ける

派手なテクニックは一切なし。でも、この3つを守れる人が、結果的に一番資産を伸ばしている――これが10年単位で見てきた現場感です。

大事なのは、“自分の意思で決めない”状態を作ること。意思で決めようとすると、相場のニュースや感情に振り回されます。自分ルールは、その意思から自分を解放する仕組みです。

投資を始めた頃の私は、「相場を読んで安く買えた人が勝つんや」と本気で思っていました。毎日のように株価を見て、「今日は高いから待とう」「もう少し下がったら買おう」と考えていたんですが、結局その”もう少し”は永遠に来ないんですよね。

今は毎月決まった日に自動で積み立てるだけ。相場予想もしません。考えるのをやめたら、不思議なくらい気持ちがラクになりました。

昔の私

「今は買い時かな?」

今の私

「積立日やから買っといてー」

投資って頭を使うゲームやと思ってたのに、続けるほど”考えない仕組み作り”の方が大事やったみたいです(笑)。

なぜ私たちは”タイミング”に迷うのか?人間心理の罠

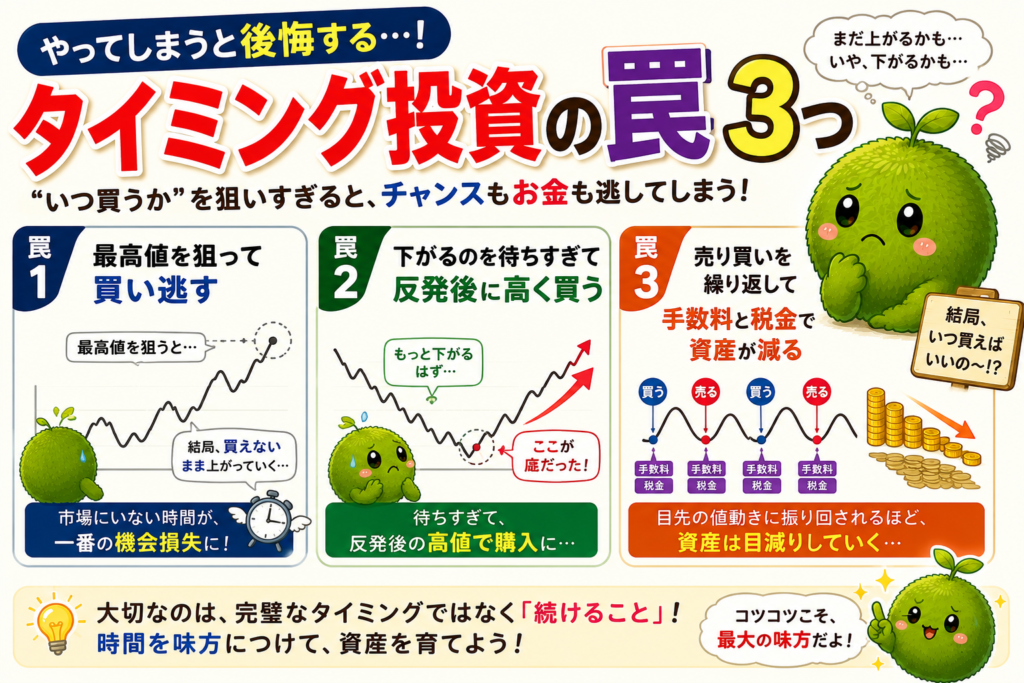

罠①「安く買って高く売る」が頭から離れない

投資の入口で、誰もが教わるフレーズ。でも、これが一番厄介な思い込みです。「安く買う」を狙うほど、買えないまま時間だけが過ぎていく。気づいたら、株価は最初に見た時より大幅に上がっていた、というのが定番パターンです。

罠②「下がってから買えば得」という錯覚

過去のチャートを見ると、「ここで買えていたら」と分かります。でも、それは”後から見たから”分かるだけ。その時点では、誰も底かどうかなんて分かりません。下落の渦中では「もっと下がるかも」と怖くて買えないのが人間です。

罠③「待つ間にも経済は成長している」

これが一番見落とされがち。株価が高いのは、企業の業績が伸びているから。「下がるのを待つ」=「成長から降りる」でもあるんです。長期で見れば、世界経済は成長してきました。”待つ”こと自体が、機会損失になります。

積立を始めてしばらくは、「今月は待った方がいいかな」「そろそろ下がるかも」と相場予想ばかりしていました。でも振り返ると、当たった記憶より外れた記憶の方が圧倒的に多かったなーと思います。

ある日ふと、「私、株価より天気予報の方が当たってへんやん…」と思ってしまいました(笑)。

そこからは毎月の自動積立に切り替え。相場を読むのを諦めたら、逆に気持ちがすごくラクになったかなー。

昔の私

「次の値動きを予想するで!」

今の私

「積立設定が働いてるから寝とくで!」

投資で一番当たった予想は、『自分には相場は読めない』という予想だったかもしれませんね。

同じインデックスファンドでも、商品選びを間違えると無駄なコストや回り道が増えます。商品選びの落とし穴を整理した記事も参考にどうぞ。

プロでも当てられない”最安タイミング”の現実

機関投資家でも当てられない

金融のプロが集まる機関投資家でさえ、長期的に市場平均を上回り続けるのは至難の業。米国のSPIVAレポートなど、複数の研究で「アクティブファンドの大半は、長期では市場平均(インデックス)に勝てない」ことが繰り返し示されています。

プロですらこの結果なのに、個人投資家が”買い時”を当てに行くのは、極めて難易度の高いゲームです。

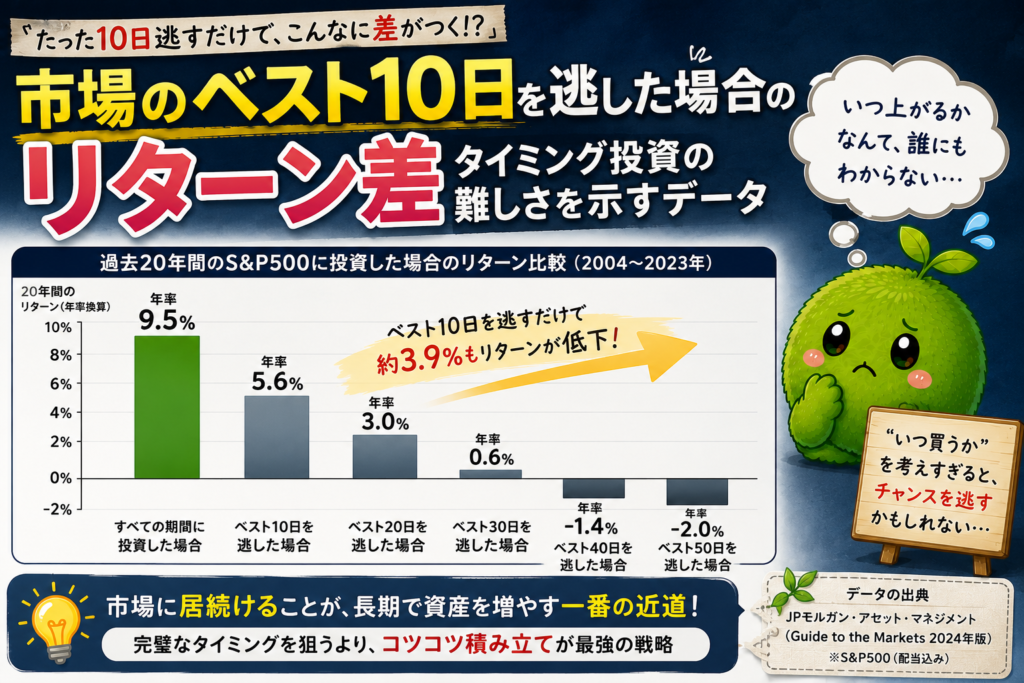

“市場のベストな日”を逃すと、リターンが激減

過去のデータでよく語られる事実:長期投資のリターンの大半は、ごく少数の”急上昇した日”に集中しています。市場のベスト10日を逃すと、長期リターンが半分以下になる、というデータもあります。

つまり、「下がるのを待つ」=「ベストな日を逃すリスクと隣り合わせ」。タイミングを当てに行くことは、リターン全体を大きく削るリスクと表裏一体です。

“今が天井”と”今が底”は、誰にも分からない

テレビや経済誌が「天井」「底」を断言するのを見ても、惑わされないこと。結果が分かるのは数年後。リアルタイムでは誰にも分かりません。

テレビや雑誌で「ここが天井です」「これから大暴落です」と言われるたびに本気で信じていました。でも数年たって振り返ると、自信満々に話していた人たちの予想も結構外れてることばかりで・・・。

「絶対下がる」と言われていた相場が上がり続け、「絶対上がる」と言われていた銘柄が下がるのを見て、ようやく気づきました。

「あれ? みんな未来が見えてるわけちゃうんやな」と。

その瞬間から、予想を追いかけるのをやめました。相場を読むことより、自分で決めた積立を続けることの方がずっと大事やと肚に落ちたんです。

結局、一番信じられたのは専門家の予想ではなく、自動積立の設定ボタンかな。(笑)。

株高でも淡々と積み立てる5つの理由

理由①ドルコスト平均法で取得単価が平準化される

毎月一定額を積み立てると、株価が高い時は少ない口数、安い時は多い口数を買えます。長期で見ると、取得単価が自動的にならされる仕組み。株高でも、わざわざ”判断”する必要がなくなります。

理由②相場の上下に感情を振り回されない

「いつ買うか」を決めない人は、毎日相場を見て一喜一憂します。これが一番疲れる。自分ルールで買う日が決まっていると、相場ニュースを見ても”へぇ”で済む。心の平穏は、長期投資の最大の味方です。

理由③時間を味方につけられる

長期インデックス投資のリターンの源泉は、“時間”です。タイミングを待つほど、時間を失います。月3万円・年6%・30年で約2,930万円。これは”タイミング”ではなく、”時間”が作る数字です。

理由④「もし下がったら買い増し」のルールも作れる

自分ルールには応用編もあります。例えば「相場が◯%下がったら、ボーナスを追加投入」というルール。“感情で動く”ではなく、”基準で動く”から、下落も怖くなくなる。これも自分ルールの一部です。

理由⑤”考えなくていい”が最強の戦略

結局のところ、長期投資で勝つ人は、考えるのを最小限にした人です。自分ルールを作って、あとは機械的に実行。それ以上の戦略は、ほとんどの個人投資家には不要です。

私は、朝起きたら株価チェック、昼休みにチェック、寝る前にもチェック。上がればニヤニヤ、下がればため息という、今振り返ればなかなか忙しい毎日を送っていました。

でもある日、「これ、投資してるんやなくて株価監視員やん…」と気づいたんです(笑)。

そこから思い切って相場を見る回数を減らし、自動積立だけ続けることにしました。すると驚くほど気持ちがラクになったんです。

昔の私

「今日の株価どうなった!?」

今の私

「積立?たぶん動いてるやろ。」

資産形成で一番上がったのは運用成績より、実は心の平穏だったのかもしれませんね。

新NISAでも、積立を続けても途中で焦って売買を繰り返す人は伸びにくいです。続け方のコツは別記事に整理しています。

自分ルールの作り方5ステップ

ステップ①積立金額を決める(無理ない範囲で)

まずは月いくら積み立てるかを決めます。目安は手取りの10〜15%。生活費を圧迫してまで増やすのは禁物。”何があっても続けられる金額”を最初に決めることが、長期投資の出発点です。

ステップ②積立日を決める(毎月◯日に固定)

給料日後の決まった日に自動引き落としで積立を設定します。「日付を見て買う」のではなく、”自動で買われる”状態にする。意思を介在させないのが、迷わない自分ルールの肝です。

ステップ③商品を決める(低コストインデックス1〜2本)

S&P500・全世界株式などの低コストインデックスファンドが定番。1〜2本に絞ってシンプルに。複雑にしないことも、自分ルールの大事な要素です。

ステップ④”見直し頻度”を決める(年1回で十分)

“見直し”も自分ルールに組み込みます。頻繁に見ると、つい弄りたくなる。年1回、誕生月や年末などタイミングを決めて、淡々と振り返るのが続けるコツです。

ステップ⑤”やってはいけないこと”も決める

これが見落とされがち。「相場が下がっても積立を止めない」「上がっても増額しすぎない」など、感情で動きやすい場面を予め禁止しておく。”やらないこと”を決める方が、効果が大きいケースが多いです。

自分の投資ルールをiPhoneのメモに作成しました。

「毎月積み立てる」「暴落でも売らない」「ニュースで方針を変えない」

たったこれだけです。

最初は「こんなんで大丈夫かな?」と思ったんですが、不思議なことにルールを書いた瞬間から迷う回数が減りました。相場が上がっても下がっても、答えはメモに書いてあるんです。

毎日のように悩んでいました。

今の私は、

「どうしようかな?」

紙

「いつも通り。」

私

「・・・そやね。」

投資の成功より先に、悩みが減ったことが一番の収穫だった気がします(笑)。

よくある”間違った自分ルール”3パターン

パターン①「下がったら買う」が口だけ

「下がったら買う」と言いつつ、実際に下がると「もっと下がるかも」と動けないパターン。具体的な基準(◯%下落で◯円追加)を決めていないと、ルールではなく願望になります。

パターン②「上がったら売る」を組み込む

長期インデックス投資のルールに「売る」を入れるのは慎重に。“売る”を入れると、短期トレード思考が混ざります。基本は”買い続ける”だけのシンプルなルールが鉄則。

パターン③ルールを頻繁に変える

「うまくいかないから変える」「ニュースを見て変える」――これも”自分ルール”とは呼べません。少なくとも1〜2年は同じルールを守るのが原則。変えるなら、年1回の見直しタイミングだけにしましょう。

投資を始めたころは、「下がったら買う」「上がったら売る」「暴落が来たら一気に入れる」というルールを作っていました。トレーダーですねこれは!

今思えば、ルールというより願望リストでした(笑)。

実際に相場が下がると怖くて買えず、少し上がると「まだ上がるかも」と売れない。結局、何もできなかったんです。

その経験から、今は「毎月決まった日に積み立てる」だけにしました。

暴落が来ても「暴落は友達」感覚で

昔の私

「相場に合わせて動くよ!」

相場

「そしたら逆行くで。」

今の私

「毎月積立するで。」

相場

「・・・。」

複雑なルールほど守れない。結局、一番続いたのは一番シンプルなルールでした。

これから始める方へ|証券口座の選び方

自分ルールを作っても、それを自動実行できる仕組みがないと意味がない。ネット証券での自動積立設定が、自分ルールを”続ける”インフラになります。

🔵【楽天証券+楽天銀行】

楽天証券は画面が分かりやすく、楽天カード積立で楽天ポイントが貯まる。楽天銀行と同時開設で「マネーブリッジ」の優遇金利・自動入金のメリット。”自分ルール”を自動化したい人に。

🔵【SBI証券+住信SBIネット銀行】

商品ラインナップが業界最大級。三井住友カード積立でVポイントが貯まる。住信SBIネット銀行と同時開設で自動入金もスムーズ。商品選びの自由度を重視するなら。

🔵【マネーフォワードME】

自動積立を始めたら、家計と投資資産を1画面で見える化するのが次の一手。マネーフォワードMEで「年1回の見直し」も数字でラクに振り返れる。

今の私は、相場が上がったというニュースを見ても、下がったというニュースを見ても、以前ほど心が動かなくなりました。毎月の積立設定が動いているので、「まあ、いつも通りやね」と思うだけです。

昔は株価に一喜一憂していましたが、今はその時間を家族との時間や趣味に使えるようになりました。

昔の私

「大暴落や!どうしよう!」

今の私

暴落は友達!「積立は勝手に進んでるよね、お茶でも飲もか。」

投資で大切なのは、未来を当てることではなく、続けられる仕組みを作ることだと思っています。

これから自分ルールを作る人も、難しく考えなくて大丈夫。シンプルで続けやすいルールこそ、長い時間を味方につける一番の近道ですよ。

まとめ|自分ルールは”考えないため”に作る

最後に、この記事の要点を3つに整理します。

- タイミングを当てるのはプロでも難しい。”当てに行く”より”考えなくていい状態”を作るのが正解。

- 自分ルールの3原則:①積立日と金額を機械的に決める/②相場ニュースに振り回されない/③淡々と続ける。

- “やらないこと”も決める。下落で止めない・上昇で増やしすぎない・頻繁に変えない。

株高でも、暴落でも、自分ルールがあれば一生迷わない。これは10年以上、相場の上下を見てきた現場感です。

同じ指数連動でも、ファンドのコスト差が長期で大きな差を生むことも整理した記事をどうぞ。

🔵【楽天証券】

楽天ポイント経済圏で家計と投資をまとめたい人は楽天証券から。楽天銀行と同時開設で自動入金もスムーズ。

🔵【SBI証券】

商品の自由度を取りたい人はSBI証券。住信SBIネット銀行と同時開設でハイブリッド預金が便利。

関連記事

【免責事項】

本記事は特定の金融商品の購入を勧誘するものではありません。投資にはリスクがあり、元本割れの可能性があります。記事内のシミュレーション数値(月3万円・年6%・30年で約2,930万円等)は仮の試算であり、将来のリターンを保証するものではありません。最終的な投資判断はご自身の責任において行ってください。必要に応じてファイナンシャル・プランナー等の専門家にご相談ください。

コメント