※本記事にはアフィリエイトリンク(広告)が含まれます。

「投資を始めようと思って調べたら、デイトレードや短期売買の話ばかり…これって本当に初心者がやるべきこと?」――この疑問、すごく大事です。

結論を先に言うと、マスコミやSNSが盛り上がるのは”トレード”の話。実は、本当の正解はその真逆にある”地味なインデックス投資”です。テレビで取り上げられない、SNSでバズらない、でも淡々と続けた人が長期で勝つ――それが投資の本質です。

この記事では、投資とトレードの違いを表で整理しつつ、マスコミがほぼ取り上げない”地味な正解”を初心者向けに分かりやすく解説します。

投資を始めようとしたころ、ネット検索をたくさんしました。

出てくるのは「1日で◯万円」「5分で利益確定」「急騰銘柄を狙え!」みたいな話ばかり。

「なるほど、投資って毎日パソコンの前で戦うもんなんやな」と本気で思いました。

でも調べれば調べるほど、勝っている人より消えていく人の方が多い現実も見えてきたんです。

そこでたどり着いたのが、S&P500の積立投資。

正直、最初は拍子抜けしました。

「え?買ったら放置?」

「分析は?」

「チャートは?」

「ドキドキは?」

全部いらんのかい。

まるで筋トレしようと思ったら、「まずは毎日歩きましょう」と言われた気分でした。

でも今振り返ると、その地味さこそが正解。

人類、派手なものに弱すぎるんですよね。

私もその一人でした。

結論:マスコミが取り上げない”地味な正解”とは

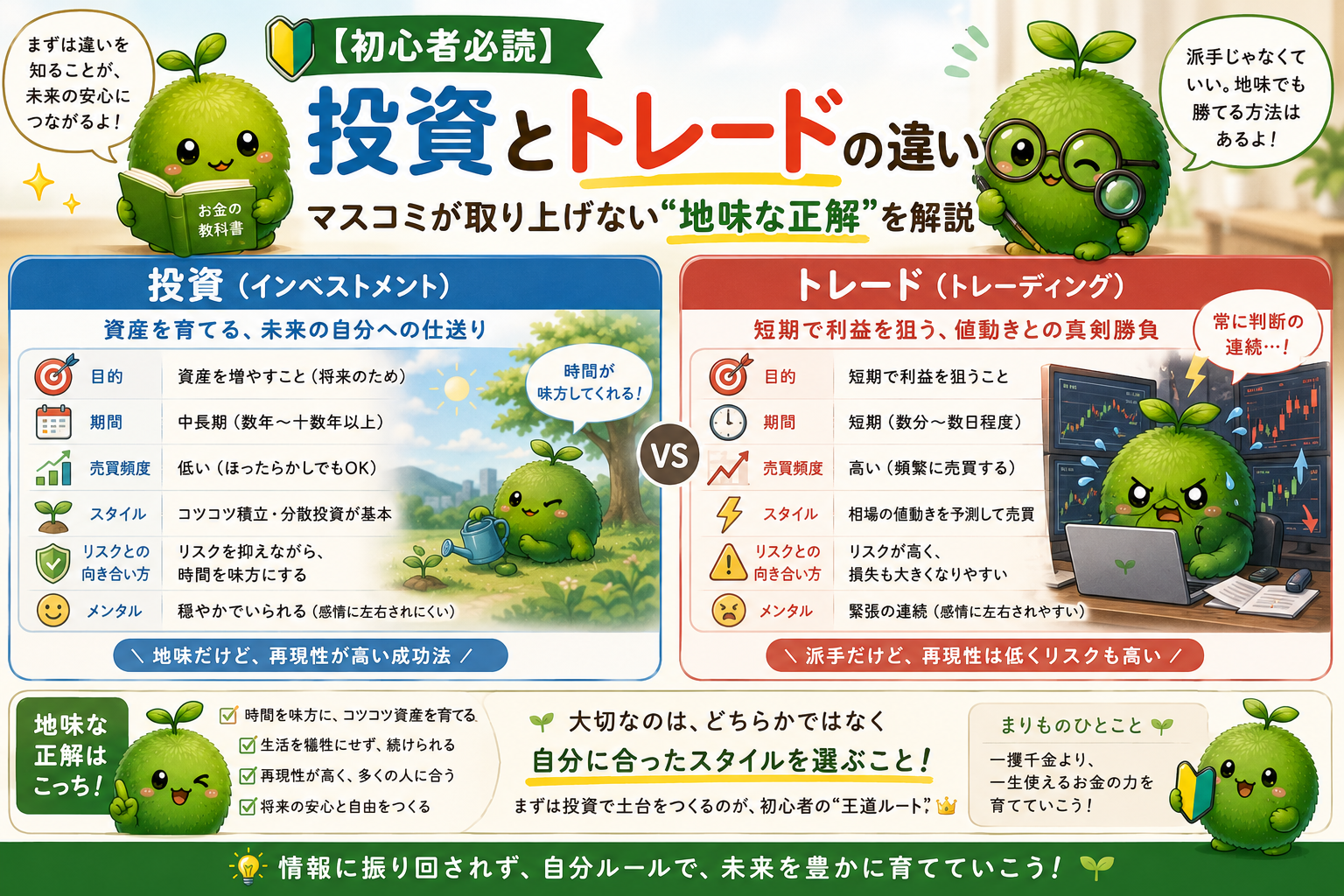

先に結論:投資とトレードの本質的な違いはこの3つ。

①目的:投資=企業の成長で資産を育てる/トレード=値動きで短期に稼ぐ

②時間軸:投資=数年〜数十年/トレード=数秒〜数週間

③必要なスキル:投資=ほぼ不要/トレード=高度な技術と覚悟

「地味な正解」は“インデックス投資を淡々と積み立てる”。マスコミでは取り上げられないけれど、長期で見ると、これが最も多くの個人投資家が辿り着く現実的な答えです。

大事なのは、「派手な話=役に立つ話」ではないという認識。マスコミは派手さで視聴率を取りますが、家計にとっての”効く”情報は地味なことが多い。これを知っているだけで、投資との付き合い方が変わります。

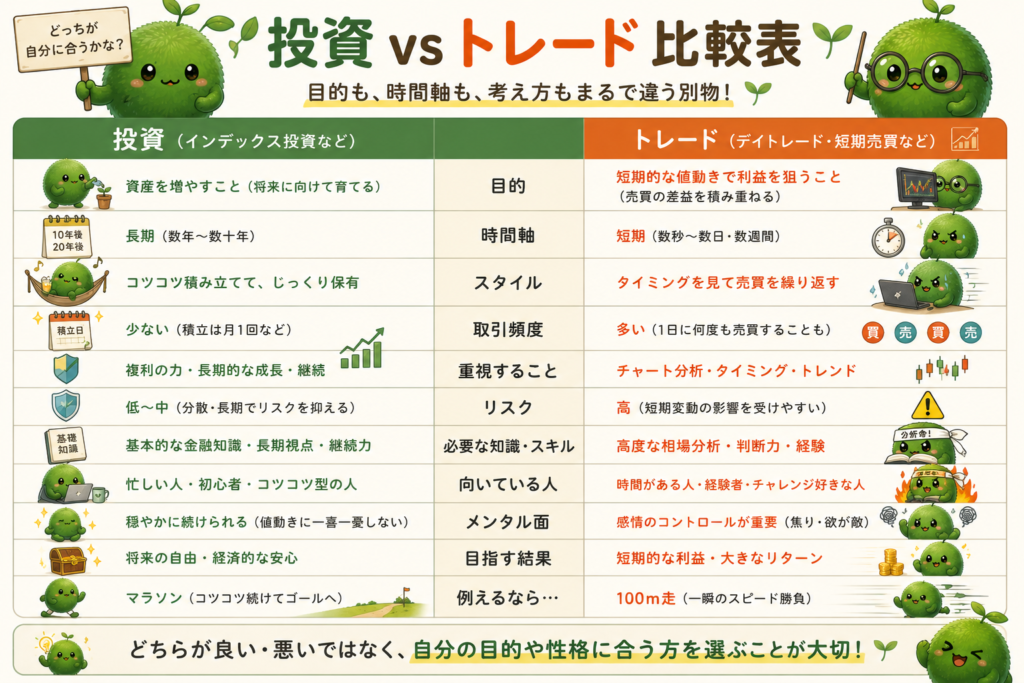

そもそも投資とトレードの違いを表で整理

| 項目 | 投資(インデックス積立中心) | トレード(短期売買) |

|---|---|---|

| 目的 | 企業の成長で資産を育てる | 値動きの差で短期に利益 |

| 時間軸 | 数年〜数十年 | 数秒〜数週間 |

| スキル | ほぼ不要(仕組みで成立) | 高度な分析と決断力 |

| 時間負担 | 月数分(自動積立) | 毎日数時間〜常時 |

| 勝率(一般的傾向) | 長期で市場成長を享受 | 9割が退場とも言われる |

| 心理負担 | 低い(淡々と続けるだけ) | 非常に高い(一喜一憂) |

| 税制優遇 | 新NISA・iDeCoが使える | 基本は通常課税 |

表で並べてみると、“同じ株”と一括りにできないほど別物であることが分かります。マスコミやSNSで「投資で◯◯円稼いだ」と紹介されているのは、ほぼ”トレード”の方だと思っていいです。

「投資」と「トレード」は同じものだと本当に思っていました。

株を買ったら毎日チャートを見て、上がった下がったで一喜一憂する。それが普通だと思っていたんです。

ところが勉強を続けるうちに、投資は”資産を育てること”、トレードは”値動きで利益を狙うこと”だと知りました。

同じ株を扱っていても、目的も時間軸もまるで別物。

その時、「マラソンと100m走を同じ競技と思っていたようなものやな」と気づきました。

知らないまま始めていたら、きっと毎日疲れていたと思いますし、もう投資の世界から退場しています絶対。

なぜマスコミは”地味な正解”を取り上げないのか

理由①地味すぎてニュースにならない

“月3万円を30年積み立てたら約2,930万円”――これが正解だと分かっていても、ニュースとしてはあまりにも地味。テレビでは伝えにくいし、SNSでもバズらない。

一方、「1日で100万円稼いだ/溶かした」は分かりやすく、見ていて飽きない。“絵になる”のはトレードの方なので、必然的にメディアはそちらを選びます。

理由②視聴者・読者が”派手な方”を求める

これは需要の話。”地味な正解”を聞いても、「もう知ってる」「自分には無理」とスルーされてしまう。マスコミは需要に応えるビジネスなので、求められる派手な情報を出します。これは批判ではなく、メディアの自然な力学です。

理由③インフルエンサーも構造的に同じ

SNSのインフルエンサーも同じ。”地味な積立”を語ってもフォロワーは増えにくい。”今月◯万円稼ぎました”の方がエンゲージメントが取れる。結果として、初心者が触れる情報の大半が”派手な方=トレード”に偏るのが現実です。

つまり、“地味な正解”はマスコミから流れてこない。だから、知る人だけが知っている――そういう構造です。

SNSって「今月50万円利益」「資産1億円達成」「爆上がり銘柄発見!」みたいな投稿がよく流れてきますよね。こんなことになるんや?みたいな、本当?

正直、焦りました。

毎月コツコツ積立している自分だけが、ものすごく遠回りしている気がしたんです。

でも冷静に考えると、不思議なことに「今月も予定通り積立しました」という投稿はほとんど見かけません。

当たり前ですよね。地味すぎて話題にならないからです。

そこで初めて気づきました。

SNSに流れてくるのは”目立つ情報”であって、”正しい情報”とは限らない。キラキラした情報は見てしまいますもんね。

資産形成の主役は、画面の向こうで静かに積立を続けている人たちなのかもしれません。

派手な情報に乗っかって商品を選ぶと、後で後悔することが多いです。初心者が最初に避けるべき商品をまとめた記事もあわせてどうぞ。

“地味な正解”がなぜ初心者の最適解なのか|5つの理由

理由①世界経済の成長に乗れる

インデックス投資は、世界中の企業が稼いでくれる成果を、自分も少しずつ受け取る仕組み。個別の企業を当てる必要がない。「経済が長期的に成長する」という前提が崩れない限り、淡々と続けるだけで結果が出る可能性が高い設計です。

理由②”時間”が最大のコスト

トレードは”自分の時間”を大量に投入します。チャート分析・ニュース確認・売買判断…。仕事や家事で忙しい人にとって、これは現実的じゃない。インデックス投資なら、月数分で済みます。

理由③税制優遇(新NISA・iDeCo)が使える

新NISAやiDeCoは、長期投資を前提とした制度。“非課税で運用できる”恩恵を最大限受けられるのが、インデックス積立です。短期トレードでは、この優遇を活かしきれません。

理由④暴落時に”何もしなくていい”

暴落時、トレーダーは判断を迫られます。インデックス積立中の人は「淡々と買い続けるだけ」。判断の数が少ないほど、ミスも減ります。

理由⑤心理的負担が圧倒的に軽い

これが意外と大きい。“考えなくていい”=長く続けられる。長期投資の勝者は、結局”続けた人”です。心理的負担を最小化することが、続けるための最大のコツ。

なぜか、インデックス投資を始めた頃は、株価が気になって毎日のように証券口座を開いていました。インデックス投資なのに見る必要がないのに。

少し下がるだけで不安になり、上がれば嬉しくなる。

まるでトレーダー!自分の感情が株価に振り回されている状態でした。インデックス投資の本質をまだ理解できてなかったです。

とりあえず積立設定を終えてからは、やることがほとんど無くなったんです。

特に暴落時。

昔なら慌ててニュースを見ていたと思いますが、積立投資では「いつも通り買い続けるだけ」。

その時初めて、「何もしなくていいって、こんなに楽なんや」と実感しました。

資産だけでなく、自分の時間と心の余裕も増えた気がしています。

“地味な正解”を実践する5つのステップ

ステップ①ネット証券で口座を開く

マスコミでは「どこの証券会社がいいか」は深く取り上げられません。実際の正解はネット証券一択。窓口販売は手数料が高く、長期で見ると大きな差になります。

ステップ②低コストのインデックスファンドを1〜2本選ぶ

S&P500・全世界株式などの低コストインデックスファンドが定番。銘柄選びに悩む必要はほぼなし。eMAXIS Slimシリーズなどの最安水準のファンドを選んでおけば、ハズしません。

ステップ③自動積立を設定する

毎月の決まった日に自動引き落としで積立。「日付を見て買う」のではなく”自動で買われる”状態にする。意思を介在させないのが、地味な正解を続けるコツです。

ステップ④相場ニュースを意識的に減らす

地味な正解を続けるには、派手な情報を遠ざけることも大事。SNSのフォロー整理、テレビの投資番組を見ない、など”情報の入り口”を絞ると、心の平穏が保てます。

ステップ⑤年1回だけ見直す

“見直し”も地味なルールに組み込みます。頻繁に見ると、つい弄りたくなる。年1回、誕生月や年末などタイミングを決めて、淡々と振り返るのが続けるコツです。

新NISAを始めてしばらくは、正直あまり実感がありませんでした。

毎月積み立てても、すぐに人生が変わるわけではないからです。

でも数年たつと証券口座を毎月何回か見ていると実感が出てきます。

自分が働いている間も、世界中の企業が利益を生み、その一部が資産として積み上がっていたんです。

しかも新NISAなら、その運用益に税金がかからない。

「派手なことは何もしていないのに、資産は確実に育っている」

その感覚を初めて味わった時、地味な正解を信じて続けてきて良かったと思いました。

コツコツ積み上げる力は、想像以上に大きいです。長期・分散・低コスト

新NISAで積立を始めても、途中で焦って売買を繰り返す人は伸びにくいです。続けるコツを実体験で整理した記事もあわせてどうぞ。

「トレードも気になる」人へ|やる前に決めておくこと

「絶対トレードはダメ」と言うつもりはありません。“知っていてやる”と”知らずにやる”は全然違う。トレードをやるなら、最低限これだけは決めてから挑むことをおすすめします。

- 投入する金額の上限を決める(”失っても生活に支障がない額”のみ)

- インデックス積立を止めない(土台は崩さない)

- 勉強の時間を確保できる範囲か確認する(仕事や家事と両立できるか)

- 負けた時にやめる基準を決める(”撤退ライン”を先に設定)

- 家族と相談する(独断で大金を動かさない)

これらを守れる人は、トレードを試す権利がある。守れない人は、まず“地味な正解”だけに集中するのが現実的な答えです。

一度はトレードに興味を持ったことがあります。というか、投資とはトレードだと思っていました。伝統的な投資を教えてくれることがなかったので。

SNSでは毎日のように「今月〇十万円利益」「爆上がり銘柄発見」と流れてきますから、「少しくらい挑戦した方がいいのかな」と思ったんです。

でも冷静に考えると、私は本業もあるし、家族との時間も大切にしたい。

毎日チャートを見続ける生活は、自分には向いていないと感じました。

それよりも、世界経済の成長に乗りながら新NISAで積み立てを続ける方が、自分の性格にも合っている。

結局のところ、「早くお金持ちになる方法」より、「長く続けられる方法」を選びました。

その判断は今でも間違っていなかったと思っています。長期で物事を考えたらいいよ

これから始める方へ|証券口座の選び方

“地味な正解”を実践するには、ネット証券での自動積立設定が一番ラク。これも”マスコミではあまり詳しく取り上げられない”地味なポイントです。

🔵【楽天証券+楽天銀行】

楽天証券は画面が分かりやすく、楽天カード積立で楽天ポイントが貯まる。楽天銀行と同時開設で「マネーブリッジ」の優遇金利・自動入金のメリット。”地味な正解”を自動化するのにぴったり

🔵【SBI証券+住信SBIネット銀行】

商品ラインナップが業界最大級。三井住友カード積立でVポイントが貯まる。住信SBIネット銀行と同時開設で自動入金もスムーズ。商品選びの自由度を重視するなら。

🔵【マネーフォワードME】

家計と投資資産を1画面で見える化。”派手な日々の値動き”を気にしすぎないために、家計全体で見る習慣が大事。マネフォMEなら自動連携で管理がラク。

証券口座を開設して、自動積立の設定を終えた日のことを今でも覚えています。

「毎月積立」「引き落とし口座設定」「確認ボタン」

たった数分の作業でした。

でも、不思議と達成感がありましたと書きたいんですけど、えって こんな感じです。

投資の世界に仲間入りできたのやですが、あまりにも少額で悲しくなりました。

少し拍子抜け。かな

まるでマラソン大会で、スタート直後に「走ることは特にありません。あとは続けてください」と言われた気分でした。

地味ですが、その日から資産形成は動き始めました。

投資商品の選び方にも”地味な正解”があります。同じ指数連動でもコストが違うファンドの裏側を整理した記事もあわせてどうぞ。

まとめ|”地味な正解”はマスコミから流れてこない

最後に、この記事の要点を3つに整理します。

- 投資とトレードは”同じ株”でも別ゲーム。目的・時間軸・必要スキルが全部違う。

- マスコミ・SNSは構造的に派手な方を取り上げる。”地味な正解”は能動的に探さないと見つからない。

- 初心者の現実的な正解は”地味なインデックス積立”。時間を味方につけ、考えるのを最小化する。

“地味な正解”はバズらないけれど、長期で確実に効きます。マスコミから流れてこない情報こそ、知っておく価値がある――それが投資との向き合い方を整える第一歩です。

🔵【楽天証券】

“地味な正解”の自動化なら楽天証券から。楽天銀行と同時開設で家計の流れも整う。

🔵【SBI証券】

商品の自由度を取りたいならSBI証券。住信SBIネット銀行と同時開設で自動入金もスムーズ。

今現在、毎日株価を追いかけていません。

月に一度積立状況を確認するくらいで、あとは家族との時間を楽しみ、本業に集中し、趣味を楽しんでいます。

資産形成は劇的な毎日ではありません。

むしろ何も起きない日常の積み重ねです。(世界で様々な出来事が発生した時にチャートを別の視線で見ると面白いですよ。こんな下がるんって)

それでも振り返ると、数年前に始めた積立は確実に未来の自分を助けてくれています。

もしこれから投資を始めるなら、派手な情報に振り回されなくて大丈夫です。

まずは少額でもいいので、自動積立を設定してみてください。

資産形成は短距離走ではなくマラソン。

地味でも続けた人が、最後に大きな景色を見るのだと思います。

長期・分散・低コスト で未来に向けて頑張りましょ!

関連記事

【免責事項】

本記事は特定の金融商品の購入を勧誘するものではありません。投資にはリスクがあり、元本割れの可能性があります。記事内のシミュレーション数値(月3万円・年6%・30年で約2,930万円等)は仮の試算であり、将来のリターンを保証するものではありません。トレード・短期売買についても、向き不向きは個人の状況により異なります。最終的な投資・取引判断はご自身の責任において、必要に応じてファイナンシャル・プランナー等の専門家にご相談のうえ行ってください。

コメント