※本記事にはアフィリエイトリンク(広告)が含まれます。

「相場が不安定…積立をやめて現金に戻したほうがいい?」「もう続ける意味あるんかな…」――投資を続けてる人なら、一度は頭をよぎる悩みです。

結論を先に言うと、“やめる/続ける”を即決する前に、4つの問いに立ち止まって考えるのが正解。衝動的な決断が、長期投資の最大の敵です。

この記事では、投資を続けてきた現場感をベースに、“積立を止めて現金に戻すべきか”を判断するための4つの問いを整理します。”全部やめる””一部だけ残す””続ける”――どの選択にも理由があり、家計と心の状態で最適解は変わります。

投資を始めて数年たった頃、大きな下落相場がありました。資産額が毎日のように減っていく画面を見て、「もう積立をやめて現金に戻した方がいいんちゃうか…」と本気で考えたことがあります。

でも、その時に立ち止まって考えました。自分は何のために投資を始めたのか。老後資金を作るためだったはずなのに、目先の値動きだけで判断しようとしていたんです。

不安は消えませんでしたが、「今は感情で動いている」と気づけたことで、すぐに売るのはやめました。振り返ると、あの時に一度立ち止まれたことが大きかったと思っています。ほんとうに。

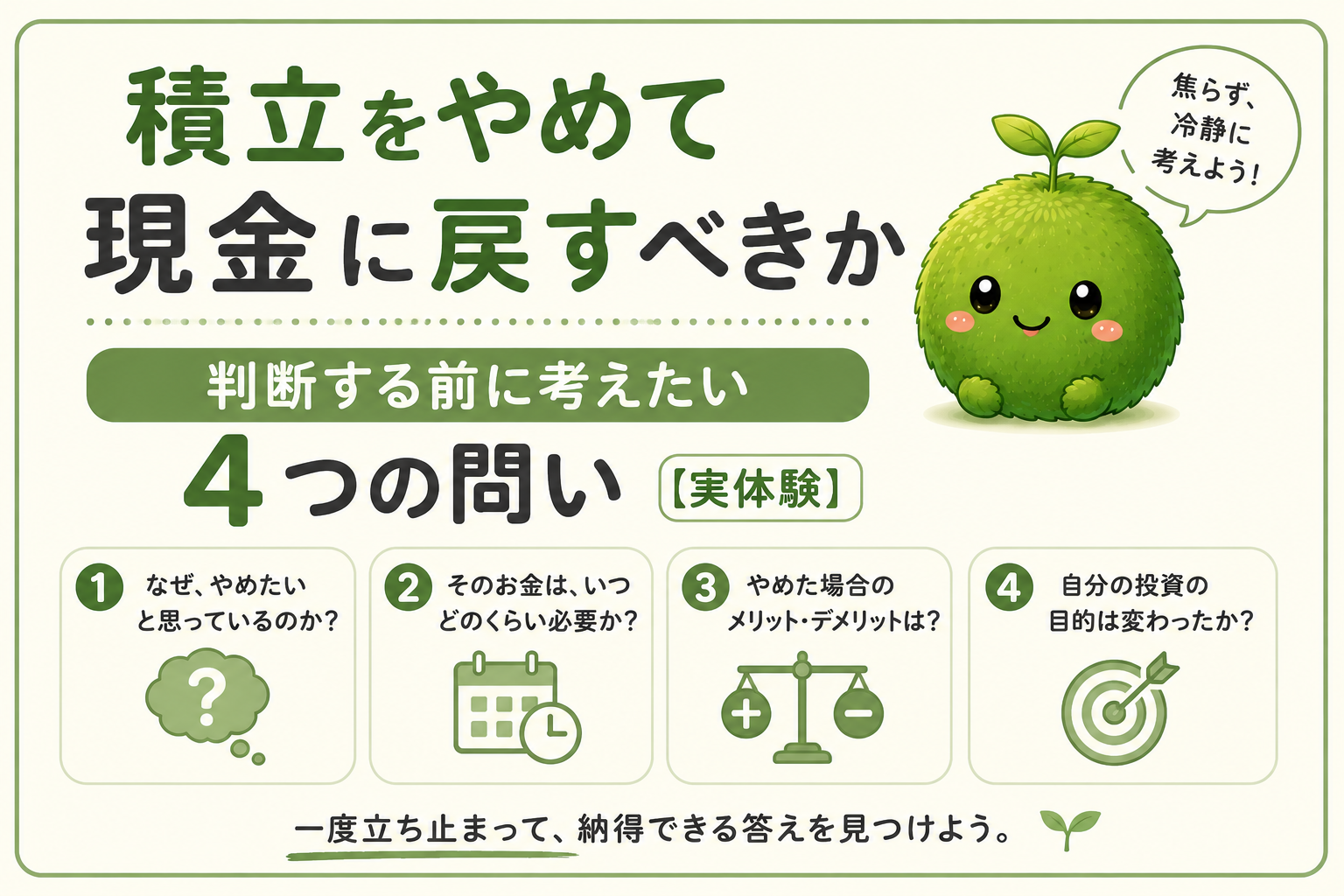

結論:判断する前に立ち止まって考える”4つの問い”

先に結論:積立を止める前に問いかけたい4つの問い。

①そのお金、本当に近い将来必要なお金ですか?

②”不安”で動いていませんか?投資ルールに沿った判断ですか?

③やめた場合の選択肢を最後まで考えましたか?

④”全部やめる”以外の選択肢を検討しましたか?

この4つを順番に問いかけてから判断すれば、後で「あの時やめなければよかった」「逆にやめて正解だった」のどちらの結論にも納得できます。

大事なのは、“やめる=悪、続ける=正解”ではないこと。ライフイベントや家計の状況によって、現金化が正しい判断になることもあります。重要なのは”衝動”ではなく”問いに答えてから決める”プロセスです。

以前の私は、「下がったらやめるべきか、続けるべきか」の二択で考えていました。でも実際は、その間にもたくさんの選択肢があるんですよね。

ある時、不安な気持ちのまま売却ボタンを押そうとして手を止めました。そして「本当に今のお金が必要なのか?」「感情だけで動いていないか?」を考えてみたんです。どうせ使わなっかたお金。

その瞬間に気づいたのは、答えを急ぐこと自体が一番危ないということ。投資で大切なのは未来を当てることではなく、冷静に判断する時間を持つことだと実感してます。

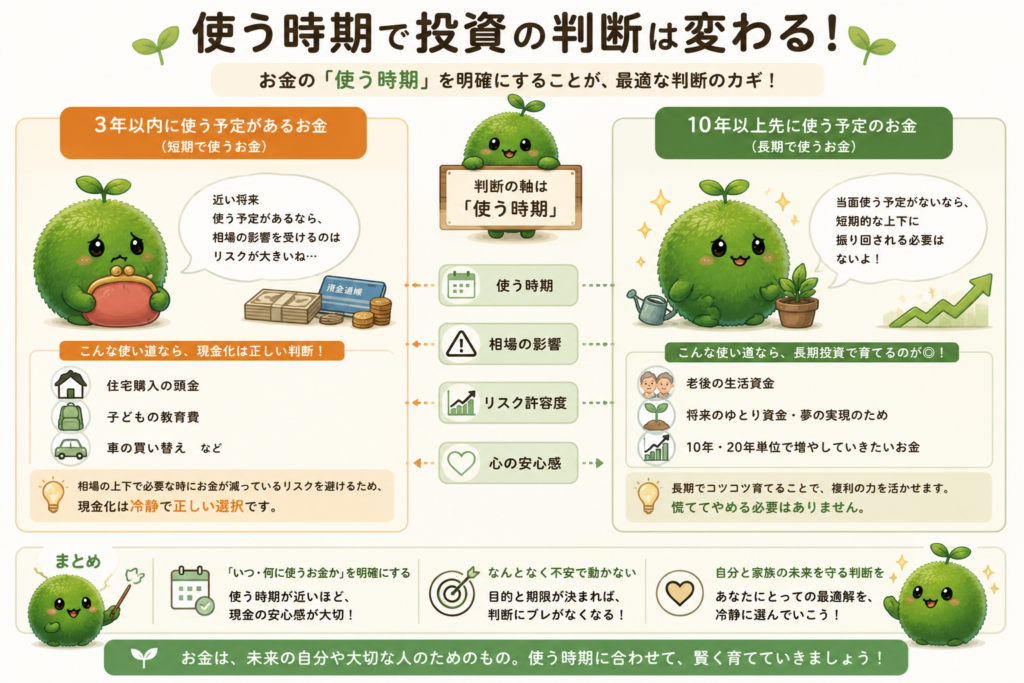

問い①「そのお金、本当に近い将来必要なお金ですか?」

3年以内に使う予定があるなら、現金化は正しい

住宅購入の頭金、子どもの教育費、車の買い替え――近い将来(おおむね3年以内)に確実に使うお金であれば、相場の影響を受ける投資商品で持っているリスクが大きい。この場合、現金化は冷静で正しい判断です。

当面使う予定がないなら、慌てる必要はない

逆に、10年・20年単位で使う予定のないお金なら、短期的な相場の上下に振り回される必要はありません。長期視点に立てるかどうかが、判断の分かれ目です。

“使う時期”を明確にしてから判断する

“なんとなく不安だから現金化”は、長期で見ると損になることが多いです。“いつ・何に使うお金か”を具体的にしてから、現金化の必要性を考えるのが、家計目線の判断軸です。

相場が下がった時、「現金に戻した方が安心かな」と考えたことがあります。でも、その時にふと「このお金、いつ使うんやろ?」と自分に問いかけました。

考えてみると、生活費でもなければ数年以内に使う予定もないお金だったんです。老後資金として10年以上先のために積み立てているお金です。

そこが整理できると、不思議と気持ちが落ち着きました。相場ではなく、「使う時期」で判断する。目的と期限が明確になると、日々の値動きに振り回されることが少なくなった気がします。

問い②「”不安”で動いていませんか?ルールに沿った判断ですか?」

“不安”は最も判断を狂わせる感情

相場が下がる/SNSで悲観的な意見を見る/ニュースで暴落報道――こういう時に「やめたい」と思うのは、“不安”が動かしているサイン。冷静な判断ではない可能性が高いです。

自分の”投資ルール”を思い出す

事前に決めた「いくらまで下がっても続ける」「何年は持ち続ける」などの自分ルールがあれば、それに沿って判断するだけ。ルールがブレないことが、長期投資の最大の武器です。

“今やめる”は機会損失と表裏一体

過去のデータでは、長期投資のリターンの大半は“ごく少数の大幅上昇日”に集中しています。不安で売ったタイミングが、そういう日の直前だった――というのが定番の後悔エピソード。

コロナショックの頃は、口座を見るたびに資産が減っていて正直気分のいいものではありませんでした。びっくりしました。こんな短期間でこんなに下落するんや「今のうちに売った方が傷が浅いんちゃうか」と何度も考えました。これは本当に初体験でした。

でも、その時に思い出したのが自分で決めた積立ルールです。老後資金づくりのために始めたのに、数か月の下落で方針を変えるのは違うと思ったんです。いまいらないお金やでと

結局、売らずに淡々と積立を継続しました。結果として相場は回復し、あの時売らなくて本当に良かったと今では思っています。

自分ルールを作る大切さは別記事で詳しく整理しています。”判断の基準”を持つことが、長期投資を続けるコツです。

問い③「やめた場合の選択肢を最後まで考えましたか?」

現金化したお金、どう使う予定?

“やめる”を選ぶ前に、現金化したお金の行き先を具体的に考えましたか?普通預金に置きっぱなしになるなら、インフレで実質目減りするリスクも。

“課税”のダメージも忘れない

NISA外の口座で運用していたら、売却益に対して約20%の税金がかかります。仮に100万円の利益なら20万円の税金。これも「やめる」のコストの一部です。

“再開のハードル”も計算に入れる

一度やめると、再開する時に“買い直し”の心理的ハードルが大きい。”今買うと高いから待とう”と動けず、結局戻れなかった人をたくさん見てきました。

「売ったお金、どうするんやろ?」と考えた時がありますが

生活費に使う予定もなく、住宅購入の予定もない。ただ普通預金に置いておくだけでした。それなら、何のために投資を始めたのか分からなくなるなー

さらに、一度売った後に買い戻せる自信もありませんでした。下がれば怖いし、上がれば高く感じる。結局、再開できなくなる方が怖いと思い、積立を続けることを選びました。

問い④「”全部やめる”以外の選択肢を検討しましたか?

選択肢①積立”金額を下げる”

「家計が厳しい」「相場が怖い」――その理由なら、“完全に止める”ではなく”金額を下げる”のが現実的。月3万円→月1万円、月1万円→月1,000円でも、続ける意味は大きいです。

選択肢②”一部だけ売却”する

“全部売却”ではなく必要な分だけ売却するという選択。子どもの入学金や住宅頭金など、用途が決まっている分だけ現金化する形なら、残りは長期で運用継続できます。

選択肢③”買い増しはしないが、保有は続ける”

新規の積立はストップしても、これまで積み立てた分はそのまま保有するという選択。家計の余裕がない時の現実的な”待機”フォームです。

選択肢④”一時的に積立を休む”

“やめる”ではなく“休む”。家計が落ち着いたら再開する前提で、一時停止する。ネット証券なら数クリックで設定変更できます。

“全部やめる”が唯一の選択肢ではないこと、これが一番見落とされがちです。グラデーションで考えると、選択肢の幅が一気に広がります。

「続けるか、やめるか」の二択しかないと思っていました。相場が下がるたびに、「もう全部売るしかないんかな…」と全部売るのって悩んでいたんです。

でも、よく考えたら「積立額を減らす」「一時停止する」「一部だけ売る」という選択肢あるよね。全ぶりしなくても方法はあるね。

その時に気づいたんです。

私「投資って、白か黒かじゃなかったんやな。」

心の声「気づくの遅ない?」

私「二択問題やと思ってたわ。」

心の声「投資はマークシートちゃうねん。」

それ以来、極端な判断をしなくなりました。投資も人生も、意外と”間”の選択肢が助けてくれるものだと思っています。

どうせ使わないおかねやん 無駄遣いしてないから 初めから無かったお金!

投資商品の選び方を間違えると、無駄に不安が大きくなることも。初心者が避けるべき投資商品を整理した記事もあわせてどうぞ。

こんな時は”現金化”が正しい判断になる

誤解を避けるために明記します。“やめる”が正しい判断になるケースもあります。

- 近い将来(3年以内)に確実に使う予定が決まった時

- 生活防衛資金が枯渇しそうな時(投資より家計の維持が先)

- 当初の目標金額(住宅頭金など)に到達した時

- 運用商品が高コスト・不適切で、低コスト商品に乗り換える時

- 家計や心の負担が大きく、続けることが苦痛になっている時

“続けることが正義”ではありません。“自分の家計と心が健全であること”が最優先。投資はそのための手段の一つに過ぎないことを、忘れずにいたいです。

投資をしていると、どうしても「続けなあかん」「積立を止めたら負けや」という気持ちになることがあると思います。私も一時期、相場よりも”続けなければならないプレッシャー”に疲れそうになったことがありました。これ15年以上続けるの?続けれる?

そんな時に気づいたんです。投資は人生を豊かにするための手段であって、人生そのものではないと。

私「投資のために生活を我慢しすぎてへんか?」

心の声「何のためにお金増やしてるん?」

私「将来のためや。」タイに行きたいときに行けるようになったらいいなと

心の声「その将来までに倒れたら本末転倒やで。」

その言葉に妙に納得感あり。今でも一番大切なのは、資産額ではなく家計と心の健康だと思っています。

判断に迷ったら|家計を見える化&FP相談

4つの問いに答えても判断が難しい時は、家計の全体像を見える化するのが第一歩。そのうえで、必要ならFP相談を活用するのが安心です。

🔵【マネーフォワードME】

銀行・クレカ・証券口座を自動連携できる定番の家計簿アプリ。「使うお金/貯めるお金/投資中のお金」を分けて把握できるので、”どこから現金化するか”の判断材料になる。無料版は4口座、フル機能ならプレミアム版(月500円)。

“続ける”なら証券口座は適切に

続ける選択をするなら、低コストでシンプルなネット証券で続けるのが正解。窓口販売の銀行・対面証券では高コスト商品を勧められるリスクがあります。

🔵【楽天証券+楽天銀行】

楽天証券は積立金額の変更がアプリで数クリック。”やめる”ではなく”金額調整”を試したい時に最適。楽天銀行と同時開設で「マネーブリッジ」の優遇金利・自動入金のメリット。

🔵【SBI証券+住信SBIネット銀行】

商品ラインナップが業界最大級。三井住友カード積立でVポイントが貯まる。住信SBIネット銀行と同時開設でハイブリッド預金が便利。低コスト商品で続ける選択肢を取りたい人に。

証券口座だけを見て、「資産が減った…どうしよう」と焦ることがありました。でも家計簿アプリで現金、投資信託、預金、生活費まで全部まとめて見える化した時に考え方が変わったんです。

よく見ると、生活防衛資金もあるし(生活防衛資金を貯めるのが一番私にとって難しいです)、毎月の収支も黒字でした。問題は資産全体ではなく、下がった投資信託だけを見ていたことだったんですね。

全体像が見えると、「全部やめる」以外の選択肢が自然と見えてきました。人間、数字が見えないと不安になる。でも見えるようになると、案外落ち着くものだなと思いました。

まとめ|”やめる”前に、4つの問いに立ち止まる

最後に、この記事の要点を3つに整理します。

- “やめる/続ける”を即決しない。4つの問い(使う時期/不安/選択肢/グラデーション)に答えてから判断する。

- “全部やめる”以外の選択肢を必ず検討。金額を下げる/一部だけ売却/休む/買い増しを止める、など段階的な選択肢が多数ある。

- “続けること”が正義ではない。家計と心が苦しいなら、現金化が正しい判断にもなる。自分の状況で答えは変わる。

“やめる”も”続ける”も、それぞれに理由がある選択。大事なのは“衝動”ではなく”問いに答えてから決める”プロセス。それが長期投資との健全な付き合い方です。

🔵【マネーフォワードME】

判断の前にまず家計の全体像を見える化。”どこから現金化するか”の答えが見えてくる。

🔵【楽天証券/SBI証券】

“金額を下げる””一時停止”などのグラデーション選択はネット証券ならアプリで数クリック。

今の私は、相場が大きく動いても昔ほど慌てなくなりました。なぜなら、「やめるか続けるか」を感情で決めるのではなく、4つの問いに答えてから判断する習慣ができたからです。

実際に考えてみると、ほとんどの場合は”今すぐ決断しなければならない問題”ではありませんでした。少し時間を置くだけで、見える景色が変わることもあります。

投資は、焦って答えを出すゲームではありません。

もし今、「積立をやめるべきかな」と悩んでいるなら、一度立ち止まって問いかけてみてください。

人類は不安になるとすぐボタンを押したがります。でも、お金は意外と急いでいません。

コツコツ積み立てるのも、休むのも、現金化するのも選択肢。その中から、自分の家計と心に合った答えを選べば十分だと思います。

どうせ使わなかったお金 忘れたくらいでちょうどいいかなーと思ってます。

夢に向かって 長期・分散・低コストで行きましょう。

関連記事

【免責事項】

本記事は特定の金融商品の売却・購入を勧誘するものではありません。投資にはリスクがあり、元本割れの可能性があります。記事内の数値(売却益への課税約20%等)は2026年6月時点の一般的な情報であり、最新の税制・各商品の詳細は税理士・FP等の専門家にご確認ください。”続ける””現金化”のいずれが適切かは、個人の家計状況・ライフイベント・心の状態により異なります。最終的な投資・売却判断はご自身の責任において行ってください。

コメント